Sắp có thêm đợt nới “room” tín dụng mới?

Chỉ còn 2 tuần nữa sẽ kết thúc năm tài chính 2021, chuyên gia dự báo sẽ có thêm một số nhà băng được cấp bổ sung "room" tăng trưởng tín dụng.

Ngân hàng Nhà nước đang xem xét…

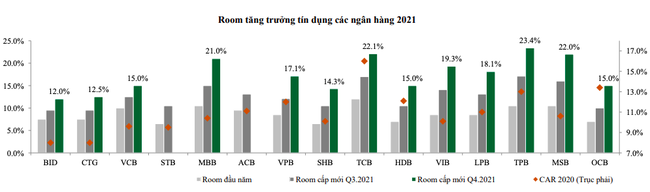

Ngân hàng Nhà nước (NHNN) đã thực hiện nới chỉ tiêu tăng trưởng tín dụng 2 lần vào quý 3 và quý 4 năm nay. Do "room" tín dụng cấp đầu năm ở mức tương đối thấp, nhiều ngân hàng đã thực hiện xin cấp bổ sung và được NHNN nới 2 lần trong năm 2021.

Bên cạnh đó, một số ngân hàng hiện chưa được nới "room" ở đợt cấp mới nhất vào quý 4/2021 do NHNN vẫn đang tiếp tục xem xét. Trong báo cáo triển vọng ngành ngân hàng mới công bố, các chuyên gia phân tích của Công ty Chứng khoán Vietcombank (VCBS) dự báo, các ngân hàng này sẽ được cấp bổ sung "room" tăng trưởng tín dụng trong giai đoạn cuối năm 2021.

Các tiêu chí xét duyệt tín dụng của NHNN có thể kể đến như mức độ dồi dào vốn chủ sở hữu (hệ số CAR), năng lực quản trị rủi ro (thể hiện qua việc tuân thủ các chuẩn mực Basel II, Basel III, IFRS 9,…), mức độ hỗ trợ xã hội trong giai đoạn nền kinh tế khó khăn thông qua miễn giảm lãi suất và phí.

VCBS cho rằng các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt như TCB, TPB, VPB, MBB, ACB, HDB, VIB, MSB,... sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

Trong giai đoạn vừa qua, VCBS cho biết tốc độ tăng trưởng tín dụng có sự phân hóa cao giữa các nhà băng.

Cụ thể, nhóm ngân hàng tư nhân có nguồn vốn chủ sở hữu dồi dào, cách tiếp cận thị trường năng động, nắm nhiều data và tuân thủ theo các chuẩn quản trị rủi ro quốc tế được cấp room tín dụng cao hơn và có tốc độ tăng trưởng tín dụng vượt trột so với mức trung bình toàn hệ thống.

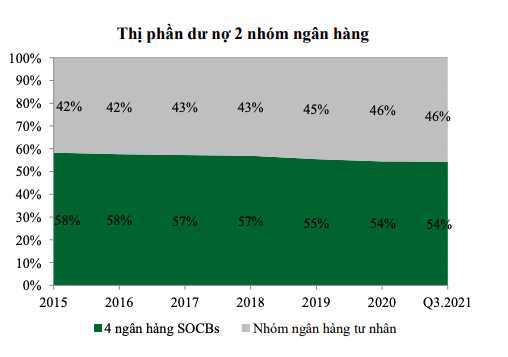

Thị phần tín dụng của các ngân hàng tư nhân theo đó liên tục cải thiện từ mức 42% năm 2015 lên chiếm 46% vào quý 3/2021.

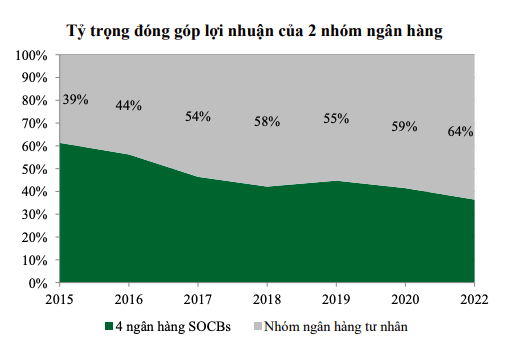

Bên cạnh đó, nhờ có mô hình hoạt động hiệu quả, tỷ trọng đóng góp lợi nhuận của nhóm ngân hàng tư nhân cũng tăng từ mức 39% lên 64% trong cùng khoảng thời gian.

Trong giai đoạn 5 năm qua, tín dụng bán lẻ đang là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt Nam. Tỷ trọng tín dụng bán lẻ đã tăng từ mức 31% năm 2015 lên mức 42% tổng dư nợ tại thời điểm cuối quý III/2021.

Với đặc điểm nền kinh tế khối doanh nghiệp FDI đóng góp một phần lớn trong GDP cả nước, tỷ lệ lao động có việc làm thu nhập cao tăng lên giúp tài sản gia tăng và thúc đẩy nhu cầu vay nợ tiêu dùng.

Tín dụng bán lẻ và doanh nghiệp SME cũng được các ngân hàng ưu tiên hơn khi hệ số rủi ro khi tính CAR ở mức thấp hơn cho vay doanh nghiệp lớn theo Thông tư 41.Hai sản phẩm bán lẻ có quy mô dư nợ lớn hiện tại là cho vay mua nhà và cho vay mua ô tô, và quy mô hai sản phẩm này vẫn đang tiếp tục tăng nhanh hàng năm.

Theo dự báo của VCBS, nhu cầu tín dụng sẽ tiếp tục duy trì tích cực, tốc độ tăng trưởng tín dụng toàn ngành dự kiến sẽ đạt 13 – 15% trong năm 2022. Nhóm ngân hàng có hệ số CAR cao và có mô hình hoạt động năng động sẽ tiếp tục được cấp mức room tín dụng cao hơn trung bình ngành.

Tỷ lệ nợ xấu có sự phân hóa rõ rệt

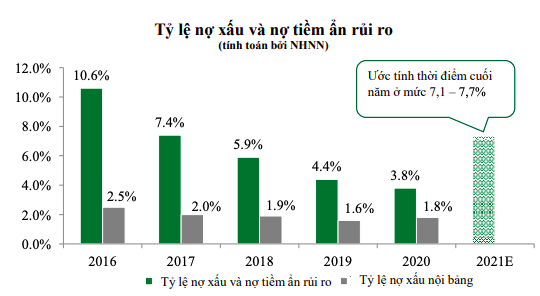

Về chất lượng tài sản, đến cuối năm 2021, tỷ lệ nợ xấu và nợ tiềm ẩn rủi ro dự kiến đạt 7,1 – 7,7% theo ước tính của NHNN. Tuy nhiên, nợ xấu tăng lên có mức độ phân hóa rõ rệt giữa các ngân hàng.

Bên cạnh đó, bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay hiện đang tăng giá mạnh và hoạt động thu hồi nợ xấu vì thế dễ dàng hơn so với giai đoạn trước. Một số ngân hàng ghi nhận tỷ trọng cho vay bảo đảm bằng ô tô cũng không gặp khó khăn trong việc thu hồi tài sản do ô tô khi vay đứng tên ngân hàng. Nhiều ngân hàng với chất lượng tài sản tốt không ghi nhận tình trạng nợ xấu mới tăng vượt mức kiểm soát.

Sang năm 2022, VCBS cho rằng, nợ xấu và nợ tái cơ cấu phụ thuộc nhiều vào diễn biến dịch bệnh.

“Trong kịch bản cơ sở, chúng tôi dự báo tỷ lệ nợ xấu toàn ngành tăng lên khi nợ tái cơ cấu tới thời hạn trả, tỷ lệ nợ tái cơ cấu sẽ giảm nhanh kể từ quý 4/2021. Tuy nhiên, các ngân hàng chúng tôi đánh giá chất lượng tài sản tốt sẽ không phải chịu nhiều áp lực về trích lập”, VCBS cho biết.