Tác động của chỉ số PAPI và PCI đến phát triển kinh tế tại địa phương

Việt Nam hiện có 2 chỉ số chính để giá hiệu quả quản lý và điều hành của chính quyền cấp tỉnh, một từ góc nhìn của doanh nghiệp, một từ góc nhìn của người dân (PCI và PAPI). Mục đích của bài viết này là phân tích sự khác biệt trong đánh giá hiệu quả quản trị hành chính công giữa hai chỉ số PCI và PAPI. Dựa trên kết quả so sánh, bài viết đưa ra một số đề xuất nhằm giúp chính quyền địa phương sử dụng 2 chỉ số này để nâng cao hiệu quả quản trị hành chính công, hỗ trợ doanh nghiệp và người dân, tăng cường vị thế cạnh tranh của các tỉnh, thành phố trong cả nước.

Hiệu quả quản trị hành chính công của PCI và PAPI từ 2021 đến 2023

Chỉ số năng lực cạnh tranh cấp tỉnh (PCI: Provincial Competitiveness Index) được Liên đoàn Thương mại và Công nghiệp Việt Nam công bố. Chỉ số hiệu quả quản trị và hành chính công cấp tỉnh (PAPI) thuộc chương trình Phát triển của Liên hiệp quốc (UNDP) phối hợp với Trung tâm Nghiên cứu phát triển và Hỗ trợ cộng đồng (CECODES) và Trung tâm Đào tạo cán bộ và Nghiên cứu khoa học của Mặt trận Tổ quốc công bố.

Điểm khác nhau trong nội dung của PCI và PAPI

Báo cáo Chỉ số PCI là một hoạt động thường niên, thu hút sự quan tâm và có ảnh hưởng tích cực đến cấp chính quyền của tất cả các tỉnh, thành phố tại Việt Nam. PCI cung cấp một kênh thông tin tham khảo quan trọng cho cộng đồng doanh nghiệp trong nước cũng như các nhà đầu tư trong và ngoài nước để ra quyết định về đầu tư kinh doanh.

Bên cạnh đó, Chỉ số PAPI là công cụ theo dõi và đánh giá hiệu quả thực thi chính sách liên quan đến quản trị và hành chính công, đo lường mức độ hiệu quả của việc thực thi chính sách và pháp luật tại Việt Nam.

Những khác biệt trong việc đánh giá giữa PCI và PAPI được thể hiện như Bảng 1.

|

Bảng 1: Sự khác biệt giữa chỉ số năng lực cạnh tranh cấp tỉnh và chỉ số hiệu quả quản trị và hành chính công cấp tỉnh |

||

|

PCI |

PAPI |

|

|

|

Chỉ số Năng lực cạnh tranh cấp tỉnh |

Chỉ số Hiệu quả Quản trị và Hành chính công cấp tỉnh |

|

Mục tiêu |

Cả PAPI và PCI đều có mục tiêu đánh giá chính quyền cấp tỉnh dựa trên tính hiệu quả của quản trị và hành chính công nhằm thúc đẩy năng lực cạnh tranh giữa các tỉnh |

|

|

Người tham gia |

Khoảng 10.000 doanh nghiệp mỗi năm |

Khoảng 14,000 người mỗi năm |

|

Hình thức khảo sát |

Khảo sát qua gửi thư và điện thoại |

Khảo sát tại địa bàn, phỏng vấn trực tiếp người dân |

|

Quy mô khảo sát |

63 tỉnh/thành phố, hàng năm từ 2006 |

63 tỉnh/thành phố, hàng năm từ 2011 |

|

Các cơ quan triển khai |

Phòng Thương mại và Công nghiệp Việt Nam (VCCI) Cơ quan Phát triển Quốc tế Hoa Kỳ (USAID) |

Trung tâm nghiên cứu phát triển – Hỗ trợ cộng đồng (CECODES) Mặt trận Tổ quốc Việt Nam (MTTQVN) Chương trình phát triển Liên hợp quốc (UNDP) Công ty phân tích thời gian thực (RTA) |

|

Xây dựng Bộ chỉ số tổng hợp |

Phương pháp luận tổng quát giữa PAPI và PCI là tương tự trong xây dựng các chỉ số ở cấp địa phương nhằm khích lệ sự so sánh những ưu tiên trong quản trị từ trải nghiệm của người dân và doanh nghiệp. Tương tự về cách xây dựng và đo lường bộ chỉ số. Ba bước khi xây dựng bộ chỉ số: Thu thập, Xây dựng và Điều chỉnh. |

|

|

Kết hợp dữ liệu khảo sát với dữ liệu có sẵn đã công bố (dữ liệu “cứng”) |

Chỉ dữ liệu khảo sát |

|

|

10 chỉ số thành phần 128 chỉ tiêu cụ thể |

8 chỉ số nội dung 22 nội dung thành phần hơn 90 chỉ tiêu cụ thể |

|

|

Các trục nội dung |

1. Chi phí gia nhập thị trường 2.Tiếp cận đất đai và ổn định trong sử dụng đất 3.Tính minh bạch và tiếp cận thông tin 4. Chi phí thời gian để thực hiện các quy định của Nhà nước 5. Chi phi không chính thức 6.Cạnh tranh bình đẳng 7. Tính năng động và tiên phong của lãnh đạo tỉnh 8. Dịch vụ hỗ trợ doanh nghiệp 9. Đào tạo lao động 10. Thiết chế pháp lý và an ninh trật tự |

1. Tham gia của người dân tại cấp cơ sở 2. Công khai, minh bạch trong việc ra quyết định ở địa phương 3. Trách nhiệm giải trình với người dân 4. Kiểm soát tham nhũng trong khu vực công 5. Thủ tục hành chính công 6. Cung ứng dịch vụ công 7. Quản trị môi trường 8. Quản trị điện tử |

|

Nguồn: Tác giả tham khảo từ https://hcc.bacgiang.gov.vn/ và cập nhật thông tin |

||

Xu thế biến đổi các chỉ số PCI và PAPI từ năm 2021 đến 2023

Chỉ số PCI từ năm 2021 đến 2023

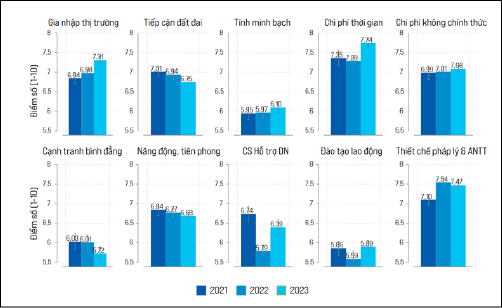

Khai thác thế mạnh của dữ liệu PCI đã cập nhật phương pháp luận gần nhất vào năm 2021, trong phần này, bài viết cập nhật một số nét chính về chất lượng điều hành kinh tế địa phương trong 3 năm gần đây. Những nét chính của công tác điều hành kinh tế cấp tỉnh có thể quan sát thấy qua những thay đổi của điểm số 10 chỉ số thành phần (CSTP) của chỉ số PCI tại Hình 1, với 7 điểm đáng chú ý, bao gồm:

- Công tác hỗ trợ doanh nghiệp đang có nhiều cải thiện tích cực.

- Chi phí không chính thức tiếp tục giảm.

- Thủ tục gia nhập thị trường trở nên dễ dàng hơn.

- Cải cách thủ tục hành chính đạt nhiều kết quả tích cực.

- Trở ngại trong tiếp cận đất đai có xu hướng gia tăng.

- Các doanh nghiệp nhỏ và vừa mong muốn một môi trường kinh doanh bình đẳng hơn.

- Cần khơi dậy tinh thần năng động và tiên phong của cán bộ chính quyền địa phương.

Chỉ số PAPI từ năm 2021 đến 2023

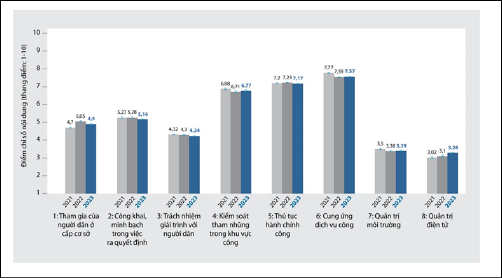

Hình 2 biểu thị bức tranh tổng quan về những thay đổi trong 8 chỉ số nội dung PAPI từ năm 2021 đến năm 2023. Tương tự như 2 năm trước, năm 2023 chứng kiến sự thay đổi theo 2 hướng cả cải thiện và suy giảm trong hiệu quả thực hiện, tùy vào từng lĩnh vực nội dung. Đáng chú ý, so với năm 2022:

Nguồn: Báo cáo PAPI 2023

- Kiểm soát tham nhũng trong khu vực công (Chỉ số nội dung 4) và Quản trị điện tử (Chỉ số nội dung 8) đều có sự cải thiện

- Hai chỉ số nội dung Cung ứng dịch vụ công (Chỉ số nội dung 6) và ‘Quản trị môi trường’ (Chỉ số nội dung 7) hầu như không thay

- Tuy nhiên, 4 chỉ số nội dung còn lại có sự suy giảm.

Nhận xét chung về chỉ số PCI và PAPI năm 2023

Trong lĩnh vực đất đai, chỉ số PAPI tập trung vào việc công khai quy hoạch, kế hoạch sử dụng đất và giá đất. Tương tự, trục “Tiếp cận đất đai” của PCI cho thấy “Chỉ số tiếp cận đất đai và ổn định trong sử dụng đất” giảm đáng kể trong ba năm gần đây.

Về thông tin ngân sách, người dân và doanh nghiệp đều đồng thuận về tính công khai, minh bạch. Điểm số PAPI trên 5 điểm cho thấy hơn 50% người dân nhận thấy thu, chi ngân sách ở cấp xã, phường được công khai, trong khi hơn 50% doanh nghiệp cho biết tài liệu ngân sách được công bố sau khi phê duyệt.

Đối với thủ tục hành chính, doanh nghiệp hài lòng với dịch vụ tại bộ phận một cửa, với trục “Chi phí gia nhập thị trường” của PCI đạt trên 7 điểm vào năm 2023, cao nhất so với 2021 và 2022. PAPI cũng đánh giá cao sự cải cách hành chính của địa phương, cho thấy sự nỗ lực đồng bộ ở cả ba cấp nhằm đáp ứng sự hài lòng của người dân và doanh nghiệp.

Về kiểm soát tham nhũng, chỉ số PAPI đạt mức 7 trên 10, phản ánh cảm nhận của người dân về nỗ lực chống tham nhũng. Tương tự, chỉ số PCI cho thấy 50% doanh nghiệp cho biết hiện tượng nhũng nhiễu và chi phí không chính thức khi giải quyết thủ tục vẫn phổ biến.

Mối quan hệ giữa PAPI/PCI và đầu tư nghiên cứu và phát triển của doanh nghiệp

|

Bảng 2: Mô tả dữ liệu |

||||||

|

Biến |

Số quan sát |

Trung bình |

Sai số |

p25 |

p50 |

p75 |

|

PAPI |

6541 |

36.975 |

6.778 |

35.042 |

36.893 |

41.605 |

|

PCI |

6541 |

61.998 |

4.264 |

59.000 |

61.429 |

65.189 |

|

RD1 |

6541 |

0.854 |

0.353 |

1.000 |

1.000 |

1.000 |

|

RD2 |

6541 |

19.795 |

8.425 |

20.981 |

22.921 |

24.196 |

|

LEV |

6541 |

0.506 |

0.375 |

0.266 |

0.499 |

0.698 |

|

SIZE |

6541 |

26.545 |

1.767 |

25.493 |

26.571 |

27.675 |

|

ROA |

6541 |

0.044 |

0.081 |

0.009 |

0.038 |

0.080 |

|

CASH |

6541 |

0.087 |

0.099 |

0.018 |

0.052 |

0.117 |

|

Nguồn: Nhóm nghiên cứu tổng hợp và tính toán |

||||||

|

Bảng 3: Chỉ số PAPI/PCI và quỹ đầu tư phát triển R&D |

||||

|

|

(1) |

(2) |

(3) |

(4) |

|

Biến |

RD1 |

RD2 |

RD1 |

RD2 |

|

PAPI |

0.034 |

0.121 |

||

|

(1.49) |

(1.59) |

|||

|

PCI |

0.052*** |

0.171*** |

||

|

(4.12) |

(4.36) |

|||

|

LEV |

0.223** |

0.475 |

0.220** |

0.458 |

|

(2.06) |

(1.08) |

(2.02) |

(1.05) |

|

|

SIZE |

0.234*** |

1.378*** |

0.227*** |

1.354*** |

|

(11.00) |

(17.92) |

(10.61) |

(17.68) |

|

|

ROA |

1.324** |

5.980*** |

1.350*** |

6.038*** |

|

(2.53) |

(2.80) |

(2.58) |

(2.84) |

|

|

CASH |

0.449 |

2.235 |

0.352 |

1.972 |

|

(1.19) |

(1.56) |

(0.93) |

(1.38) |

|

|

Hệ số chặn |

-5.564*** |

-21.841*** |

-7.275*** |

-27.120*** |

|

(-5.60) |

(-6.40) |

(-8.08) |

(-8.88) |

|

|

Số quan sát |

6,541 |

6,541 |

6,541 |

6,541 |

|

Year FE |

Có |

Có |

Có |

Có |

|

Pseudo R2 |

0.038 |

0.011 |

0.041 |

0.012 |

|

Nguồn: Nhóm nghiên cứu tổng hợp và tính toán |

||||

Để đánh giá sự khác nhau của PAPI và PCI, nhóm tác giả nghiên cứu tác động của hai chỉ số này đến doanh nghiệp bằng cách sử dụng các kỹ thuật thống kê như phân tích hồi quy. Cụ thể, xem xét mối quan hệ giữa chỉ số PCI/PAPI của một tỉnh và mức đầu tư nghiên cứu và phát triển (R&D) của doanh nghiệp tại tỉnh đó, kiểm soát cho các yếu tố khác có thể ảnh hưởng đến sự đầu tư vào đổi mới, sáng tạo cũng như đặc điểm cụ thể của doanh nghiệp.

Số liệu nghiên cứu

Mẫu số liệu được kết hợp từ ba nguồn dữ liệu chính: Báo cáo Chỉ số Cạnh tranh Tỉnh (PCI) về 63 tỉnh thành của Việt Nam từ năm 2011 đến năm 2021; Chỉ số Hiệu quả Quản trị và Hành chính công cấp tỉnh ở Việt Nam (PAPI) về 63 tỉnh thành từ năm 2011 tới năm 2021; Dữ liệu thứ cấp từ báo cáo tài chính đã được kiểm toán trên FiinPro do Công ty Cổ phần Tập đoàn FiinGroup (Việt Nam) cung cấp. FiinPro là hệ thống cơ sở dữ liệu tài chính phong phú và chuyên sâu đầu tiên tại Việt Nam được đồng phát triển bởi FiinGroup và QUICK Corp (thuộc tập đoàn Nikkei của Nhật Bản). FiinPro bao gồm dữ liệu toàn diện về hơn 3000 công ty đại chúng với tổng doanh thu chiếm gần 70% GDP của Việt Nam. Việc kết hợp hai cơ sở dữ liệu này tạo ra một mẫu cuối cùng gồm 6.541 biến số trong khoảng thời gian từ 2011 đến 2021.

Phương pháp xử lý dữ liệu

- Biến chính (Biến phụ thuộc và biến độc lập)

Bài viết đo lường khả năng chuyển đổi số của doanh nghiệp dựa vào quỹ nghiên cứu và phát triển (R&D) trong bản báo cáo tài chính doanh nghiệp. Quỹ R&D phản ánh giá trị tiền quỹ R&D của doanh nghiệp, chưa sử dụng tại thời điểm báo cáo. Theo đó, nghiên cứu tính toán chỉ số RD bằng 1 nếu số dư quỹ nghiên cứu và phát triển khác 0 và bằng 0 nếu ngược lại. Khi các biến số này tăng tức là số quỹ đầu tư R&D tăng chứng tỏ doanh nghiệp đầu tư cho đổi mới sáng tạo tăng và ngược lại.

Về hiệu quả quản trị hành chính công cấp tỉnh, nghiên cứu sử dụng chỉ số PAPI và PCI để đánh giá và xếp hạng chính quyền cấp tỉnh, thành của Việt Nam về chất lượng điều hành trong kinh tế và xây dựng môi trường kinh doanh.

- Biến kiểm soát

(1) Biến Quy mô doanh nghiệp (SIZE) là một trong những yếu tố quyết định đến cấu trúc vốn của doanh nghiệp, được đo lường bằng giá trị logarit của tổng tài sản. Quy mô công ty cũng ảnh hưởng đến khả năng sinh lời của công ty. Thong (1999) chỉ ra rằng doanh nghiệp nhỏ gặp nhiều rào cản đáng kể trong việc áp dụng hệ thống công nghệ thông tin và ít có khả năng ứng dụng hơn so với các doanh nghiệp lớn. Vì vậy, khi doanh nghiệp muốn triển khai chương trình chuyển đổi số, quy mô doanh nghiệp sẽ là nhân tố ảnh hưởng đến nguồn vốn đầu tư vào KH&CN của doanh nghiệp.

(2) Biến tỷ lệ đòn bẩy (LEV): Biến này giúp doanh nghiệp xác định được tổng số nợ liên quan đến tài sản và cho phép so sánh mức đòn bẩy được sử dụng giữa các doanh nghiệp. Được xác định bằng công thức sau:

LEV = (Nợ ngắn hạn + Nợ dài hạn)/ Tổng số tài sản. (1)

Tỷ lệ này càng cao thì mức độ doanh nghiệp gặp rủi là càng lớn. Tỷ lệ này đánh giá được khả năng trả được nghĩa vụ nợ hiện tại và các số nợ đầu tư của doanh nghiệp. Nếu doanh nghiệp có mức nợ cao thì khả năng doanh nghiệp sẽ không có nguồn vốn dữ trữ đầu tư R&D, theo đó, LEV là một biến nên đưa vào trong mô hình hồi quy.

(3) Biến tỷ lệ tài sản tiền mặt (CASH) được định nghĩa bằng tổng tiền và các khoản tương đương tiền chia cho tổng tài sản. Dòng tiền được sử dụng để thực hiện hoạt động kinh doanh, hoàn trả các khoản vay và cổ tức cho các nhà đầu tư. Nếu doanh nghiệp không đảm bảo được tài sản bằng tiền sẽ ảnh hưởng trực tiếp đến hoạt động kinh doanh công ty, do đó CASH được đưa vào biến kiểm soát để xem xét PCI/PAPI có ảnh hưởng đến nguồn vốn đầu tư vào R&D ngay khi loại bỏ ảnh hưởng của CASH.

Tỷ lệ thanh toán bằng tiền = Vốn bằng tiền/Tổng tài sản (2)

(4) ROA - tỷ số lợi nhuận ròng trên tài sản (Return on total assets), là chỉ tiêu đo lường khả năng sinh lợi trên mỗi đồng tài sản của công ty. Chỉ số ROA càng cao chứng tỏ hiệu quả sử dụng vốn của công ty càng tốt, đồng nghĩa công ty có thể dành nguồn vốn hay sử dụng hiệu quả nguồn vốn R&D của mình.

ROA = Lợi nhuận ròng dành cho cổ đông thường/Tổng tài sản (3)

Bảng số liệu 1 báo cáo thống kê số lượng mẫu, giá trị trung bình và các giá trị liên quan để mô tả các biến kiểm soát được sử dụng trong nghiên cứu. Tất cả các biến liên tục đã được loại bỏ các giá trị ngoại lai (winsorise) ở mức 1% và 99%. Cụ thể, giá trị trung bình của RD1 là 0.854 và RD2 là 19.795, chỉ số trung bình PAPI và PCI của tất cả các tỉnh là 36.975 và 61,998 và các biến kiểm soát tương thích với các nghiên cứu trước đây.

Chỉ số PAPI/PCI và quỹ đầu tư phát triển R&D

Bài viết thử nghiệm mối liên hệ giữa việc hiệu quả quản trị hành chính công cấp tỉnh và quỹ R&D của doanh nghiệp bằng cách ước tính mô hình hồi quy sau đây:

RDi,t=β0+β1PCIi,t-1+ΨXi,t+γt+εi,t (4)

trong đó, RDi,t biểu thị chỉ số đầu tư phát triển KH&CN, ước tính trong năm t. PCI/PAPI là chỉ số đánh giá hiệu quả quản trị hành chính công cấp tỉnh tại năm t. X là vector các biến kiểm soát, như được trình bày trong phần 3.2.2, được tính trong năm t. Các yếu tố cố định theo năm (được ký hiệu là γt) được bao gồm trong mô hình cơ sở tại bài viết. Điều quan trọng ở đây là hệ số β1, thể hiện tác động của hiệu quả quản trị và hành chính công cấp tỉnh đến quỹ đầu tư nghiên cứu và phát triển R&D doanh nghiệp. Bài viết trình bày kết quả của Phương trình (4) trong Bảng 3.

Vì RD1 là biến nhị phân nên bài viết sử dụng mô hình Logit và RD2 có nhiều giá trị biến bằng 0 nên sử dụng mô hình Tobit để tiến hành phân tích hồi quy. Các hệ số của RD1 và RD2 trong những cột này đều dương và có ý nghĩa thống kê ở mức 1%. Trong cột (1) và (2), hệ số của PAPI không có ý nghĩa thống kê, ngược lại cột (3) và (4) đều có hệ số PCI dương và có ý nghĩa thống kê ở mức 1%. Kết quả này minh chứng rằng các hiệu quả hành chính công đánh giá bởi PCI có tác động đến việc đầu tư R&D của doanh nghiệp. Các biến kiểm soát SIZE, ROA và CASH có hệ số dương và có ý nghĩa thống kê, cũng tương thích với các nghiên cứu trước đây (Yan, Xu và Lai, 2021; Beladi và Hu, 2021).

Như vậy, trong mối tương quan với quỹ đầu tư phát triển R&D của doanh nghiệp thuộc tỉnh, chỉ số PCI có tác động trực tiếp đến đầu tư đổi mới của doanh nghiệp thay vì chỉ số PAPI. Vì vậy, các cơ quan quản lý cấp tỉnh cần quan tâm và nâng cao chỉ số PCI nhằm hỗ trợ và thúc đẩy doanh nghiệp đầu tư vào đổi mới, sáng tạo, theo đó phát triển kinh tế địa phương.

Kết luận và kiến nghị

Từ nghiên cứu này cho thấy rằng chỉ số PCI có tác động tích cực và có ý nghĩa thống kê đối với đầu tư R&D của doanh nghiệp, trong khi chỉ số PAPI không có ý nghĩa thống kê trong các mô hình được xem xét. Cụ thể, các hệ số của PCI trong các mô hình hồi quy đều dương và có ý nghĩa thống kê ở mức 1%, chứng minh rằng hiệu quả hành chính công đánh giá bởi PCI ảnh hưởng mạnh mẽ đến quyết định đầu tư vào R&D của doanh nghiệp. Theo đó, bài viết có những kiến nghị như sau:

Tăng cường Chỉ số PCI: Các cơ quan quản lý cấp tỉnh cần chú trọng vào việc nâng cao chỉ số PCI. Điều này có thể bao gồm việc cải thiện môi trường kinh doanh, nâng cao hiệu quả điều hành kinh tế và xã hội, và tạo điều kiện thuận lợi cho doanh nghiệp trong việc tiếp cận các nguồn lực cần thiết để đầu tư vào R&D.

Cải thiện phương pháp khảo sát: Để nâng cao độ chính xác và tính đại diện của các chỉ số PCI và PAPI, cần tăng cường số lượng phiếu khảo sát. Việc này giúp đảm bảo rằng kết quả khảo sát phản ánh chính xác hơn cảm nhận và đánh giá của cộng đồng doanh nghiệp và người dân.

Giảm thiểu độ lệch kỳ vọng: Để giảm thiểu ảnh hưởng của độ lệch kỳ vọng, cần thiết kế các phương pháp khảo sát sao cho phù hợp với đặc thù kinh tế - xã hội của từng địa phương. Việc này bao gồm việc tạo ra các nhóm so sánh hợp lý giữa các tỉnh, thành phố, và các vùng miền khác nhau.

Tăng cường minh bạch và tham gia của doanh nghiệp: Tăng cường sự tham gia của doanh nghiệp trong quá trình khảo sát và đánh giá, đồng thời nâng cao tính minh bạch trong việc công bố và sử dụng kết quả khảo sát. Điều này giúp đảm bảo rằng các phản hồi từ doanh nghiệp được phản ánh đầy đủ và chính xác trong chỉ số PCI.

Xem xét lại các chỉ số đánh giá: Cần xem xét lại các tiêu chí và phương pháp đánh giá của chỉ số PAPI và PCI để đảm bảo rằng chúng phản ánh chính xác các yếu tố quan trọng đối với đầu tư R&D của doanh nghiệp. Điều này bao gồm việc cập nhật và điều chỉnh các tiêu chí đánh giá sao cho phù hợp với thực tiễn và nhu cầu của doanh nghiệp.

Tạo điều kiện thuận lợi cho doanh nghiệp: Các cơ quan quản lý cần tạo ra các chính sách và biện pháp hỗ trợ cụ thể nhằm khuyến khích doanh nghiệp đầu tư vào R&D. Điều này có thể bao gồm việc giảm thiểu các rào cản hành chính, cung cấp hỗ trợ tài chính, và tạo ra môi trường pháp lý thuận lợi cho hoạt động đổi mới sáng tạo.

Tóm lại, để thúc đẩy đầu tư R&D và phát triển kinh tế địa phương, các tỉnh cần tập trung vào việc nâng cao hiệu quả của chỉ số PCI, cải thiện phương pháp khảo sát và đánh giá, cũng như tạo điều kiện thuận lợi cho doanh nghiệp. Việc này không chỉ giúp cải thiện môi trường kinh doanh mà còn góp phần vào sự phát triển bền vững của nền kinh tế.Mặc dù đối tượng khảo sát và đánh giá của Chỉ số PAPI và PCI là hoàn toàn khác nhau (người dân và doanh nghiệp), giữa PAPI và PCI vẫn có những nội dung, tiêu chí đánh giá và khảo sát gần giống nhau, mang lại những kết quả tương đồng để phân tích và so sánh nhất định.

* Nghiên cứu này được tài trợ bởi đề tài cấp Bộ Giáo dục và Đào tạo, mã số B2023 -MHN - 04

Tài liệu tham khảo:

- Thịnh An, Sự khác nhau giữa PAPI và PCI, Xuất bản thông tin, https://hcc.bacgiang.gov.vn/;

- Lê Đăng Doanh, So sánh chỉ số PAPI và PCI: những câu hỏi còn đó, Tạp chí Kinh tế Sài Gòn, https://thesaigontimes.vn/so-sanh-chi-so-papi-va-pci-nhung-cau-hoi-con-do;

- Yan, Y., Xu, X. and Lai, J., 2021. Does Confucian culture influence corporate R&D investment? Evidence from Chinese private firms. Finance Research Letters, 40, p.101719.