Áp dụng chuẩn mực báo cáo tài chính - IFRS 16 trong bối cảnh đại dịch Covid-19

Hội đồng chuẩn mực kế toán quốc tế (IASB) vừa công bố Chuẩn mực báo cáo tài chính quốc tế số 16 – Chuẩn mực kế toán thuê tài sản (IFRS16) thay thế Chuẩn mực kế toán quốc tế số 17 (IFRS17) hiện hành – Các hướng dẫn thuê tài sản. IFRS16 mới loại bỏ gần như tất cả việc “Kế toán ngoài báo cáo tình hình tài chính” của bên đi thuê.

Đây là một trong những tiến bộ lớn đối với các chuẩn mực kế toán trong thập kỷ qua, giúp đơn giản hóa việc ghi nhận thông tin kế toán đối với khoản hỗ trợ của bên cho thuê đối với bên đi thuê tài sản, nhất là trước những tác động xấu của dịch Covid-19. Bài viết tìm hiểu IFRS16 trước và sau khi sửa đổi, đồng thời chỉ ra những ảnh hưởng và việc cần làm để đáp ứng việc áp dụng chuẩn mực trong bối cảnh đại dịch Covid-19.

Những điểm chính trong IFRS 16 và sự khác biệt với IAS 17

Chuẩn mực IFRS16 được Hội đồng Chuẩn mực kế toán quốc tế (IASB) ban hành sau khi hoàn thành dự án kéo dài trên 30 năm về việc sửa đổi nguyên tắc kế toán thuê tài sản. Việc sửa đổi này bắt nguồn từ việc IASB cho rằng, Chuẩn mực kế toán quốc tế số 17 (IAS17) - Thuê tài sản phân chia hai loại hình thuê hoạt động và thuê tài chính là không phù hợp, dẫn đến quá nhiều cơ cấu và thông tin tài chính ngoại bảng.

Với định hướng xóa bỏ khác biệt giữa thuê hoạt động với thuê tài chính và kế toán các khoản thuê tài sản trên bảng cân đối kế toán, IASB đã đề xuất phương pháp kế toán duy nhất cho tất cả các hình thức thuê tài sản (tương tự như thuê tài chính theo IAS17). Theo đó, nguyên tắc kế toán chính theo IFRS16 yêu cầu các tổ chức là bên đi thuê tài sản cần kế toán tài sản thuê trên “Bảng cân đối kế toán” với giá trị ghi nhận là “Quyền sử dụng” tài sản và nghĩa vụ thuê tài sản tương ứng. Nguyên tắc kế toán này có nhiều khác biệt so với IAS17 trong việc kế toán các khoản thuê hoạt động.

Nội dung chính của IFRS16 gồm: Thay đổi định nghĩa về thuê tài sản; đưa ra các yêu cầu về phương pháp kế toán tài sản và nghĩa vụ, bao gồm các hợp đồng phức hợp về: Thanh toán tiền thuê biến đổi và các giai đoạn thuê tùy chọn; thay đổi về kế toán các thỏa thuận bán và thuê lại; giữ lại phần lớn các nội dung kế toán đối với tổ chức là bên cho thuê theo IAS17; giới thiệu các yêu cầu về công bố thông tin mới…

Ảnh hưởng do áp dụng IFRS16: Ngoài việc cập nhật các chính sách, quy trình và hệ thống kế toán tài chính hiện hành, áp dụng IFRS 16 còn ảnh hưởng đến việc ghi nhận về kiểm soát và hợp đồng. Ngoài ra, IFRS 16 yêu cầu bổ sung một số lượng lớn các thông tin công bố trên báo cáo tài chính (BCTC) và thông tin về các hoạt động quản lý thuê tài sản.

Các đơn vị lập BCTC theo IFRS cần cân nhắc các thay đổi do áp dụng IFRS16 đối với: Chính sách kế toán và trình bày thông tin; áp dụng xét đoán và ước tính; cập nhật các kiểm soát nội bộ liên quan và phản ánh thay đổi đối với chính sách và quy trình kế toán; cập nhật hệ thống để thu thập, xử lý và duy trì các thông tin thuê tài sản, thuế, tuân thủ với cam kết các khoản vay. Đối với các trường hợp thuê tài sản, tổ chức báo cáo có quyền lựa chọn miễn áp dụng IFRS16: tài sản thuê có giá trị thấp (khoảng 5.000 USD); thời hạn thuê ngắn (dưới 12 tháng).

IFRS16 trước và sau khi sửa đổi do ảnh hưởng của đại dịch Covid-19

IFRS16 trước khi sửa đổi

- IFRS 16 yêu cầu bên đi thuê xác định xem khoản hỗ trợ của bên cho thuê đối với bên đi thuê có phải là một phần của hợp đồng thuê tài sản ban đầu hay không.

- Đối với khoản sửa đổi hợp đồng thuê tài sản phát sinh từ việc bên cho thuê tài sản hỗ trợ đối với bên đi thuê tài sản do ảnh hưởng của đại dịch, việc sửa đổi hợp đồng thuê này không ảnh hưởng (tăng/giảm) tới phạm vi thuê tài sản.

- Nếu như khoản hỗ trợ của bên cho thuê đối với bên đi thuê không phải là một phần của hợp đồng thuê tài sản ban đầu thì: Giá trị nợ phải trả về thuê tài sản được xác định lại bằng cách chiết khấu khoản thanh toán tiền thuê điều chỉnh sử dụng lãi suất chiết khấu điều chỉnh; Thực hiện điều chỉnh giảm tương ứng đối với quyền sử dụng tài sản thuê.

IFRS16 sau khi sửa đổi

IFRS 16 cho phép (nhưng không bắt buộc) bên đi thuê tài sản không cần phải xác định các khoản hỗ trợ do ảnh hưởng của đại dịch Covid-19 có phải là một khoản sửa đổi hợp đồng thuê tài sản hay không.

Thay vào đó, bên đi thuê có thể kế toán các khoản hỗ trợ này như là chúng không phải là một khoản sửa đổi hợp đồng thuê.

Để áp dụng mô hình này, bên đi thuê tài sản phải thỏa mãn đồng thời cả ba điều kiện sau: (1) Khoản tiền thuê tài sản sau điều chỉnh gần bằng, hoặc nhỏ hơn so với giá trị trước điều chỉnh; (2) Các khoản giảm giá tiền thuê (nếu có) chỉ kéo dài tối đa tới hết ngày 30/06/2021; (3) Các điều khoản khác của hợp đồng không thay đổi.

Như vậy, nếu bên cho thuê hỗ trợ bên đi thuê tài sản mà các khoản giảm giá tiền thuê kéo dài qua ngày 30/6/2021 thì bên đi thuê sẽ không được phép áp dụng mô hình ghi nhận này. Nếu bên đi thuê tài sản lựa chọn áp dụng mô hình ghi nhận trên, bên đi thuê sẽ phải áp dụng mô hình này cho tất cả các hợp đồng thuê tài sản có cùng tính chất.

Khi một khoản điều chỉnh số tiền thuê không được kế toán như một khoản sửa đổi hợp đồng thuê, bên đi thuê tài sản có thể ghi nhận kế toán theo một trong hai cách sau: Một khoản thanh toán tiền thuê biến đổi theo quy định tại đoạn 38b của chuẩn mực; Hoặc đánh giá lại nợ phải trả về thuê tài sản theo quy định của đoạn 39-43 của chuẩn mực.

Khoản hỗ trợ của bên cho thuê đối với bên đi thuê tài sản có thể bao gồm một số khoản sau: Giảm tiền thuê trong một khoảng thời gian; Miễn phí tiền thuê trong một số tháng; Lùi thời hạn trả nợ thuê; hoặc giảm tiền thuê trong một khoảng thời gian, đồng thời tăng tiền thuê trong khoảng thời gian sau đó. Như vậy, các khoản hỗ trợ trên không làm ảnh hưởng tới thời hạn thuê trong hợp đồng, cũng như đánh giá về khả năng thực hiện quyền mua tài sản và do vậy, không thuộc trường hợp áp dụng đoạn 40-41 của chuẩn mực.

Minh họa áp dụng thực tiễn

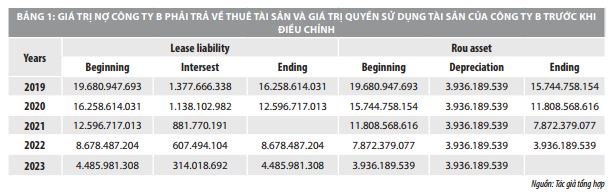

Ngày 01/01/2019, Công ty A cho Công ty B thuê địa điểm để mở nhà hàng với tiền thuê là 400 triệu đồng/tháng (tương đương 4,8 tỷ đồng/năm), thời hạn thuê là 5 năm, tiền thuê thanh toán tại thời điểm cuối năm. Tại thời điểm khởi đầu thuê tài sản, lãi suất biên đi vay của B là 7%/năm.

Trong năm 2020, dịch Covid 19 và lệnh giãn cách xã hội của Chính phủ đã tác động khá lớn tới hoạt động của Công ty B, khiến doanh thu của Công ty B bị sụt giảm đáng kể.

Để hỗ trợ khách hàng trong hoàn cảnh này, Công ty A quyết định miễn phí tiền thuê mặt bằng của Công ty B trong quý II/2020 (tương đương 1,2 tỷ đồng).

Bảng xác định giá trị nợ phải trả về thuê tài sản và giá trị quyền sử dụng tài sản trước khi điều chỉnh cho khoản hỗ trợ trong năm 2020 của Công ty B như (Bảng 1):

Bút toán trong năm 2020 của Công ty B như sau:

Nợ “ Tài khoản Chi phí tài chính”: 1.138.102.982 đồng.

Nợ “Tài khoản Nợ phải trả về thuê tài sản”: 3.661.897.018 đồng.

Có “Tài khoản Tiền”: 3.600.000.000 đồng.

Có “Tài khoản Thu nhập khác”: 1.200.000.000 đồng.

Một số ảnh hưởng tới đối tượng sử dụng

Để nhận diện những đối tượng sử dụng bị ảnh hưởng bởi chuẩn mực IFRS 16 mới, PwC đã tiến hành một nghiên cứu vốn thuê toàn cầu để đánh giá tác động của chuẩn mực này trên các lĩnh vực báo cáo nợ, đòn bẩy, khả năng thanh toán và lợi nhuận trước lãi vay, thuế, khâu hao (EBITDA) cho một mẫu của hơn 3.000 tổ chức niêm yết lập và trình bày báo cáo theo chuẩn mực BCTC quốc tế hoạt động ở nhiều ngành và các nước khác nhau. Nghiên cứu đã chỉ ra một số ngành sẽ bị ảnh hưởng bởi chuẩn mực IFRS 16 mới trên các thước đo chính về đòn bẩy tài chính và EBITDA.

Thực tế cho thấy, những ngành sử dụng nhiều tài sản cho thuê sẽ bị ảnh hưởng mạnh mẽ, điển hình như ngành bán lẻ, với nợ trung bình sẽ tăng 98% và EBITDA 41%. Cũng nên lưu ý rằng, kế toán bên cho thuê sẽ không thay đổi theo IFRS16 mới. Tuy nhiên, điều này không có nghĩa là chuẩn mực mới không có liên quan tới bên cho thuê và họ cần phải xem xét Chuẩn mực này tác động ra sao đến khách hàng và khả năng đàm phán thương mại với bên thuê.

Với bên đi thuê, IFRS16 mới sẽ tác động trên một số lĩnh vực sau: Các khoản nợ thuê hoạt động trong tương lai sẽ được ghi nhận trên “Báo cáo tình hình tài chính” làm tăng đòn bẩy tài chính. Những khoản nợ mới được bù đắp chủ yếu bởi “quyền sử dụng” tài sản mới và ảnh hưởng tổng thể được phản ánh trên “Báo cáo tình hình tài chính”. Chi phí thuê sẽ được thay thế bởi khấu hao và chi phí lãi vay trong báo cáo kết quả hoạt động kinh doanh. Điều này có thể ảnh hưởng trực tiếp tới chi phí trích trước và thay đổi cấu trúc của chi phí trong báo cáo kết quả hoạt động kinh doanh với lợi nhuận trước thuế, lãi vay và EBITDA tăng.

Các tác động trên cũng sẽ ảnh hưởng tới các thước đo và chỉ số quan trọng. Trong một số trường hợp, các thước đo chính được giám sát bởi bên cho vay có thể bị ảnh hưởng, thậm chí bị vi phạm do yêu cầu của IFRS 16. Tuy nhiên, những ảnh hưởng của chuẩn mực mới này vượt ra ngoài BCTC của một công ty. Các DN cũng cần phải đảm bảo họ có các hệ thống và các quy trình có thể xác định tất cả các hợp đồng thuê tài sản và tất cả các thông tin có liên quan cho việc kế toán trên cơ sở IFRS 16 mới – trong vấn đề này các yêu cầu của IFRS16 sẽ trở nên khó khăn hơn.

Doanh nghiệp sẵn sàng áp dụng chuẩn mực IFRS16

Nhiều công ty Việt Nam đã sẵn sàng nỗ lực để chuẩn bị cho việc áp dụng chuẩn mực IFRS16 mới:

Chuẩn bị các hệ thống và quy trình: Đối với các nhóm có số lượng lớn hợp đồng thuê tài sản có thể có những ảnh hưởng lớn về hệ thống và quy trình cần được chuẩn bị để sẵn sàng cho các yêu cầu của IFRS16.

Quản lý thông tin với bên liên quan: Tìm hiểu và thông báo với các bên liên quan (ví dụ quản lý cấp cao, các cổ đông và những người cho vay) về ảnh hưởng của IFRS16 mới đối với BCTC để đảm bảo các thông tin chính có thể được quản lý một cách thích hợp.

Tham gia vào các hợp đồng mới: Thông tỏ về IFRS 16 có thể giúp tránh khỏi trường hợp tham gia một hợp đồng với DN mà việc tham gia này sẽ gây hậu quả bất lợi kế toán. Mặc dù kế toán không cần thiết phải điều chỉnh các thoả thuận thương mại, nhưng có thể cấu trúc các thỏa thuận mới theo thực tế, giảm thiểu tác động của IFRS 16.

Ngoài ra, một số nội dung DN cần quan tâm là: Hiểu được tác động tài chính của IFRS 16 đối với BCTC và các thước đo chính của công ty; Đánh giá kịp thời về những vấn đề liên quan đến cơ cấu và các bên liên quan bị ảnh hưởng bởi việc thay đổi các chỉ số và thước đo tài chính, để giúp DN chủ động thoả thuận với các bên liên quan.

Trường hợp DN có một khối lượng lớn các hợp đồng thuê tài sản, việc triển khai áp dụng chuẩn mực IFRS 16 mới sẽ phức tạp và mất nhiều thời gian, vì thế các DN cần có kế hoạch và chuẩn bị cho phù hợp, đặc biệt, trong bối cảnh đại dịch Covid-19 đang diễn ra phức tạp như hiện nay.

Tài liệu tham khảo:

1. Gholipanah, Pari, "Khác biệt giữa IAS và IFRS;

2. Hendrie, Ryan, "Sự khác biệt giữa IAS17 và IFRS16: Kế toán cho thuê thay đổi như thế nào?;

3. Covid - 19 Related rent concessions - IFRS 16 – may 2020;

4. Web: www.ifrs.org; www.mof.gov.vn; www.vcci.com.vn.