Các yếu tố tác động đến lợi nhuận của doanh nghiệp ngành Thép niêm yết trên thị trường chứng khoán

Khảo sát báo cáo tài chính theo quý của 26 doanh nghiệp ngành Thép trên thị trường chứng khoán Việt Nam trong giai đoạn 2016-2020, bài viết xem xét các yếu tố ảnh hưởng đến giá cổ phiếu của Ngành này. Kết quả các kiểm định đã chỉ ra rằng, mô hình bình phương tối thiểu tổng quát (GLS) là phù hợp nhất.

Đặt vấn đề

Các công bố trong và ngoài nước đã thực hiện nghiên cứu trên tổng quan toàn thị trường chứng khoán - TTCK (Phuong 2016, Phuong 2018, Phuong 2019) đã chỉ ra các yếu tố tác động đến lợi nhuận cổ phiếu gồm: Tốc độ tăng trưởng; Đầu tư tài sản cố định; Đòn bẩy tài chính (TDTA) của doanh nghiệp (DN); Quy mô DN (SIZE); Quản trị phải thu khách hàng (NPTHU); Tính thanh khoản của DN (TTKN).

Ngoài việc xem xét chung toàn thị trường, các nhà đầu tư còn mong muốn đi sâu vào từng ngành cụ thể để có thể dự báo kịp thời và lựa chọn danh mục hiệu quả.

Thực tế cho thấy, có rất ít những bài viết nghiên cứu về ngành Thép, vì vậy, nhóm nghiên khai thác khoảng trống này bằng cách nghiên cứu các yếu tố tác động đến lợi nhuận ngành Thép trên TTCK Việt Nam.

Cơ sở lý thuyết

Nghiên cứu về các yếu tố ảnh hưởng đến lợi nhuận, Kurniawan & Khafid (2016) sử dụng dữ liệu của 42 công ty tại Indonesia trong giai đoạn 2012-2014 cho thấy, TTKN có tác động ngược chiều nhưng tốc độ tăng trưởng có tác động cùng chiều đối với lợi nhuận DN.

Tại Việt Nam, Đặng và Hoàng (2018) thực hiện đối với 610 DN trong giai đoạn 2008-2015 cho thấy, tăng trưởng của doanh thu tác động ngược chiều nhưng TDTA có tác động cùng chiều với lợi nhuận của DN.

Ngoài ra, Tùng (2016) nghiên cứu trên bảng dữ liệu của 30 DN dầu khí trong giai đoạn 2010-2015, đã chỉ ra đầu tư đầu tư tài sản cố định có tác động cùng chiều đối với lợi nhuận và NPTHU khách hàng có tác động ngược chiều so với lợi nhuận.

- Đối với chỉ tiêu tốc độ tăng trưởng: Phần lớn các nghiên cứu trước đây đã chỉ ra yếu tố này có tác động cùng chiều với lợi nhuận, điển hình là bài viết của Tuyền (2013) nghiên cứu trên 45 công ty ngành Thực phẩm trong giai đoạn 2010-2012. Các nghiên cứu khác như của Kurniawan & Khafid, (2016); Đặng và Hoàng (2018) và Tùng (2016) cũng có cùng quan điểm với Tuyền (2013).

Tuy nhiên, nghiên cứu của Trang & Phương (2018) đưa ra quan điểm ngược lại, đó là yếu tố tăng trưởng doanh thu có tác động ngược chiều với lợi nhuận của công ty.

- Đầu tư tài sản cố định : Tuyền (2013) cho rằng, đầu tư tài sản cố định có tác động ngược chiều với lợi nhuận của công ty. Trái lại với kết quả của Tuyền (2013), Tùng (2016) đã chỉ ra tỷ trọng đầu tư tài sản cố định có tác động cùng chiều. SIZE là một chỉ tiêu tiêu quan trọng ảnh hưởng đến lợi nhuận, Anh & Tú (2017) thực nghiệm trên toàn thể DN được niêm yết trên TTCK Việt Nam trong giai đoạn 2012-2016 và chỉ ra rằng, SIZE tác động cùng chiều với lợi nhuận của công ty.

Tương tự, kết quả của Anh & Tú (2017) ủng hộ những nghiên cứu trước đó của Tuyền (2013), Tùng (2016), Đặng & Hoàng (2018), Kurniawan & Khafid (2016).

Tuy nhiên, nghiên cứu trên 192 DN trong giai đoạn 2010-2018 tại Việt Nam, Hiền (2019) đã chỉ ra SIZE có tác động ngược chiều đến lợi nhuận của DN.

TDTA: Hai nghiên cứu Trang & Phương (2018) và Hiền (2019) có cùng quan điểm đó là, TDTA có tác động cùng chiều đến lợi nhuận của DN. Tuy nhiên, Đặng & Hoàng (2018) có ý kiến khác và cho rằng, yếu tố này có tác động ngược chiều đối với lợi nhuận của công ty.

TTKN: Hiền (2019) chỉ ra yếu tố này có tác động cùng chiều đối với lợi nhuận của DN. Trái lại hai nghiên cứu của Kurniawan & Khafid, (2016); Anh & Tú (2017) cho rằng, tính thanh khoản có tác động ngược chiều đối với lợi nhuận của DN.

NPTHU có tác động cùng chiều đối với lợi nhuận của DN đã được Tùng (2016) phát hiện ra. Trái ngược với kết quả của Tùng (2016), nghiên cứu của Tuyền (2013) cho rằng, NPTHU hàng có tác động ngược chiều đối với lợi nhuận của công ty.

Dữ liệu, phương pháp và mô hình nghiên cứu

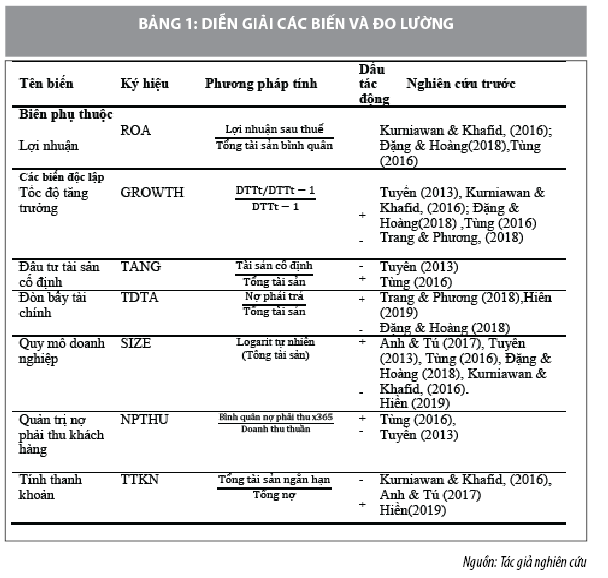

Dữ liệu và phương pháp nghiên cứu: Nghiên cứu sử dụng dữ liệu báo cáo tài chính theo quý của 26 DN hoạt động ngành Thép niêm yết trên TTCK Việt Nam trong giai đoạn 2016-2020. Tổng cộng có 130 quý của toàn bộ các DN ngành Thép niêm yết trên Sở Giao dịch Chứng khoán Hồ Chí Minh (HoSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong 5 năm. Các chỉ tiêu tài chính được sử dụng trong nghiên cứu này gồm tốc độ tăng trưởng, đầu tư tài sản cố định , TDTA, SIZE, NPTHU, TTKN được thu thập từ dữ liệu của vietstock.vn.

Phương pháp hồi quy trên dữ liệu bảng được sử dụng trong mô hình kinh tế lượng. Các ước lượng hồi quy gồm có phương pháp hồi quy OLS, phương pháp hồi quy theo cách tiếp cận các yếu tố ảnh hưởng cố định (FEM) và phương pháp hồi quy theo các yếu tố ảnh hưởng ngẫu nhiên (REM).

Sau khi thực hiện các kiểm định nếu các mô hình bị phương sai thay đổi hoặc tự tương quan thì phương pháp GLS được sử dụng để khắc phục các khuyết tật này.

Mô hình nghiên cứu:

Mô hình nghiên cứu có dạng sau: Yt = β0 + β1 GROWTHt + β2 TANGt+ β3 TDTAt+ β4 SIZEt + β5 NPTHUt + β6 TTKNt +ut

Trong đó:

Yt (biến phụ thuộc) là tỷ số lợi nhuận trên tổng tài sản và được tính như sau: Yt = (Lợi nhuận sau thuế/Tổng tài sản bình quân) * 100%

Dựa trên những nghiên cứu trước đây đã được trình bày trong phần cơ sở lý thuyết, bài viết xây dựng mô hình nghiên cứu, trong đó các biến được diễn giải và đo lường được trình bày cụ thể ở Bảng 1.

Kết quả nghiên cứu

Phân tích tương quan: Theo Anderson và cộng sự (1990), cặp hệ số tương quan giữa các cặp biến độc lập lớn hơn 0,7 sẽ gây ảnh hưởng nghiêm trọng đến mô hình.

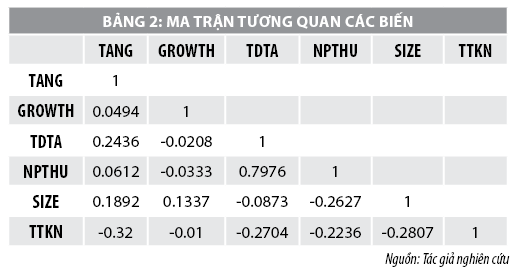

Bảng 2 cho thấy, các cặp hệ số tương quan đều nhỏ hơn 0,7 thuộc phạm vi cho phép nên sẽ không gây ra hiện tượng hồi quy giả mạo.

Tuy nhiên, cặp hệ số tương quan giữa TDTA và NPTHU là tương quan thuận với giá trị 0,7976 lớn hơn 0,7, vì vậy hai biến trên được hồi quy riêng theo hai mô hình để tránh hiện tượng này.

Phân tích kết quả hồi quy: Kết quả hồi quy với biến độc lập là đầu tư tài sản cố định tốc độ tăng trưởng TDTA SIZE TTKN được biểu hiện ở Bảng 3.

Kết quả hồi quy

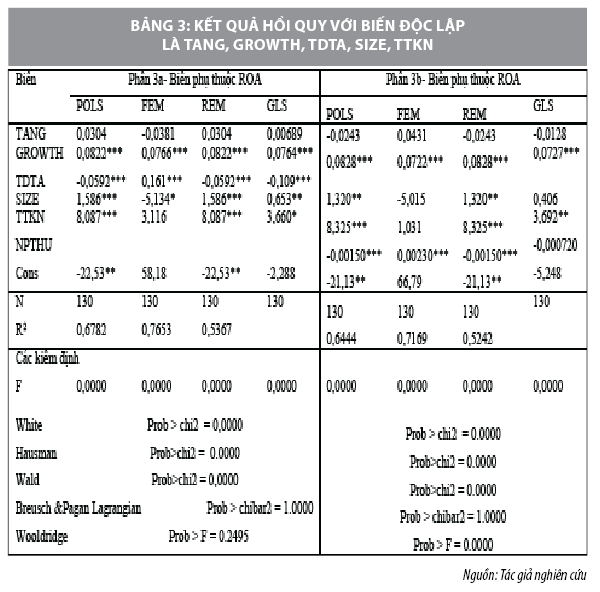

Bảng 3 cho thấy, nhóm tác giả dùng kiểm định F test để lựa chọn mô hình OLS và FEM; kiểm định Hausman để lựa chọn mô hình FEM và REM; kiểm định Wooldridge sử dụng để kiểm tra hiện tượng tự tương quan trong mô hình; kiểm định Wald về hiện tượng phương sai sai số thay đổi.

Từ các kết qủa kiểm định cho thấy, mô hình GLS là phù hợp nhất, vì GLS dùng để khắc phục các khuyết tật của mô hình FEM là phương sai thay đổi ở phần 3a, phương sai thay đổi và tự tương quan ở phần 3b. Do đó, bài nghiên cứu sẽ thảo luận dựa trên kết quả mô hình GLS.

Kết quả hồi quy mô hình GLS từ phần 3a và phần 3b cho thấy, tốc độ tăng trưởng tác động cùng chiều với lợi nhuận có mức ý nghĩa 1%, phù hợp với giả thuyết ban đầu đặt ra theo Tuyền (2013); Kurniawan & Khafid (2016); Đặng & Hoàng (2018); Tùng (2016).

Hệ số hồi quy của biến TDTA tác động tiêu cực đến lợi nhuận với mức ý nghĩa 1% bảng 3a. Kết quả đúng với giả thuyết ban đầu theo Đặng & Hoàng (2018) cho rằng, yếu tố này có tác động ngược chiều đối với lợi nhuận. Không phù hợp với Trang & Phương (2018) và Hiền (2019) cùng quan điểm đòn bẩy tài chính tác động cùng chiều đến lợi nhuận của DN.

Tính thanh khoản TTKN tác động cùng chiều với lợi nhuận với mức ý nghĩa 10% phần 3a và 5% phần 3b, phù hợp với nghiên cứu của Hiền (2019).

Hệ số hồi quy biến SIZE tác động tích cực đến giá cổ phiếu với mức ý nghĩa 10% ở phần 3a nhưng không có ý nghĩa ở phần 3b. Kết quả này ủng hộ Anh & Tú (2017), Tuyền (2013), Tùng (2016), Đặng & Hoàng (2018), Kurniawan & Khafid, (2016).

NPTHU và đầu tư tài sản cố định trong mô hình phần 3b tác động ngược chiều với lợi nhuận, phần 3a thì đầu tư tài sản cố định tác động cùng chiều, NPTHU tác động ngược chiều nhưng cả hai phần đều cho thấy, hai biến này không có ý nghĩa thống kê, do đó, chưa đủ cơ sở để sử dụng các yếu tố này trong việc phân tích lợi nhuận.

Kết luận

Nghiên cứu 26 công ty ngành Thép được niêm yết trên TTCK Việt Nam trong giai đoạn từ năm 2016-2020, kết quả các kiểm định đã chỉ ra rằng, mô hình GLS là phù hợp nhất. Các yếu tố ảnh hưởng đến lợi nhuận DN ngành Thép bao gồm tốc độ tăng trưởng, SIZE và TTKN đều có tác động cùng chiều với lợi nhuận.

Mặt khác TDTA có tác động ngược chiều với lợi nhuân của DN. Nhà đầu tư nên dựa vào các yếu tố trên khi đưa ra quyết định phù hợp. Dựa trên cơ sở đó, nhóm nghiên cứu đã đưa ra một số gợi ý cho nhà đầu tư và các nhà quản trị DN.

Đối với nhà đầu tư

Thứ nhất, lợi nhuân DN ngành Thép chịu ảnh hưởng của các yếu tố như: tốc độ tăng trưởng, SIZE, TDTA, TTKN. Do đó, khi quyết định đầu tư, nhà đầu tư cần chú trọng đến sự thay đổi của những yếu tố này.

Ngoài ra, nhà đầu tư nên cân nhắc xem xét tình hình hoạt động của DN và đưa ra quyết định đầu tư vì có một số DN ít chịu tác động của môi trường bên ngoài.

Thứ hai, các DN có sử dụng TDTA cao cũng sẽ tác động tiêu cực đến lợi nhuận. Do vậy, nếu đánh giá về lợi nhuận của mỗi DN để xem xét đầu tư, nhà đầu tư có thể ưu tiên chọn vào các DN sử dụng TDTA thấp hơn.

Thứ ba, các DN có thanh khoản và tốc độ tăng trưởng cao thường có mức lợi nhuân tốt hơn. Trong việc đánh giá và phân tích đầu tư, nên ưu tiên chọn các DN hoạt động có thanh khoản tốt và mức tăng trưởng cao, vì cho thấy được hiệu quả hoạt động kinh doanh đến lợi nhuận của công ty.

Thứ tư, nhà đầu tư nên quan tâm đến các thông tin mở rộng hay thu hẹp SIZE trong ngành, đặc biệt là các công ty đầu ngành, vì khi các yếu tố khác là như nhau thì lợi nhuận DN ngành Thép có xu hướng tăng đáng kể đối với những công ty có quy mô lớn hơn.

Đối với các nhà quản trị DN

Sử dụng TDTA phù hợp: Những rủi ro tiềm ẩn trong TDTA là một trong những nguyên nhân dẫn đến hiệu quả hoạt động huy động vốn của nhiều DN chưa tương xứng với tiềm năng, thế mạnh của DN. Do đó, DN nên cân nhắc về tỷ lệ giữa vốn vay dài hạn và vay ngắn hạn đảm bảo việc đầu tư mang lại hiệu quả cao, đồng thời đảm bảo khả năng thanh toán các khoản nợ khi đến hạn.

Bên cạnh đó, DN có thể tận dụng việc huy động vốn qua hình ảnh của DN về năng lực, uy tín là rất quan trọng.

Nhằm thu hút sự chú ý của các nhà đầu tư thì ngoài các báo cáo tài chính công ty phải thể hiện kế hoạch, chiến lược kinh doanh rõ ràng, hiệu quả mang tính lâu dài, nhưng phải đảm bảo tính trung thực.

Đồng thời, DN cũng phải thể hiện được năng lực hoạt động cũng như năng lực quản trị của DN trên thị trường. Việc này giúp xây dựng hình ảnh tốt cho DN, tạo niềm tin cho các nhà đầu tư, giúp việc huy động vốn dễ hơn.

Tài liệu tham khảo:

1. Phuong, L. C. M (2016), Ảnh hưởng của biến động địa từ đến tỷ suất sinh lời cổ phiếu, Tạp chí công nghệ Ngân hàng, 6 (123), 14-24;

2. Phuong, L. C. M (2018), Hiệu ứng trước kỳ nghỉ lễ tác động đến tỷ suất sinh lợi VN-Index và HNX-Index, Tạp chí Tài chính, 1 (686), 76-79;

3. Anh, N. H & Tú, N. T (2017), "Các yếu tố ảnh hưởng đến lợi nhuận doanh nghiệp niêm yết trên HOSE", Tạp chí Tài chính, 85–87;

4. Hà, H. T. V & Hùng, Đ. N. (2018), "Yếu tố ảnh hưởng đến quản trị lợi nhuận: Nghiên cứu trường hợp các doanh nghiệp niêm yết Việt Nam", Tạp chí khoa học công nghệ, (46), 60-67;

5. Hiền, N. A. (2019), "Nhân tố ảnh hưởng đến chất lượng lợi nhuận của các công ty niêm yết trên HOSE", Tạp chí Tài chính, 10(2);

6. Phuong, L. C. M (2019), Tỷ suất sinh lợi của VN-Index và HNX-Index vào những ngày đầu tháng âm lịch, Tạp chí Tài chính, 1 (708), 92-95;

7. Tùng, H. (2016), "Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các doanh nghiệp dầu khí ở Việt Nam", Khoa học Xã hội và Nhân văn, 11(12), 26-32;

8. Tuyền, N. L. T. (2013), "Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các công ty ngành sản xuất chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam", Luận văn Thạc sĩ, trường Đại học Đà Nẵng;

9. Trang, N. T. N., & Phương, B. K. (2020), Các yếu tố ảnh hưởng đến chất lượng lợi nhuận của các công ty niêm yết tại Việt Nam, Tạp chí Nghiên cứu Kinh tế và Kinh doanh Châu Á, 29(7), 05-20;

10. Anderson, J. C., & Narus, J. A. (1990), A model of distributor firm and manufacturer firm working partnerships, Journal of marketing, 54(1), 42-58;

11. Kurniawan, A. R., & Khafid, M, (2016), ‘Factors Affecting The Quality of Profit In Indonesia Banking Companies’, Jurnal Dinamika Akuntansi, 30-38.

(*) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021