Lợi ích của mô hình Quỹ Đầu tư Quốc gia và định hướng chuyển đổi của SCIC

Tính đến năm 2019, thế giới có trên 120 Quỹ Đầu tư Quốc gia, trong đó 89 Quỹ Đầu tư Quốc gia lớn nhất thế giới đang quản lý số tài sản lên đến gần 8.000 tỷ USD. Tại Việt Nam, nhằm phát huy vai trò người cung cấp “vốn mồi”, Tổng Công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) đặt mục tiêu chuyển đổi sang mô hình Quỹ Đầu tư Quốc gia kể từ sau năm 2025.

Đặt vấn đề

Sau khi nhiệm vụ tiếp nhận và tái cơ cấu doanh nghiệp (DN) đã cơ bản hoàn thành, giai đoạn 2021-2025, SCIC sẽ chuyển trọng tâm nhiệm vụ sang hoạt động đầu tư kinh doanh vốn. Theo đó, SCIC sẽ tập trung đầu tư vào những ngành, lĩnh vực then chốt để tạo động lực, nhân tố mới, lan tỏa cho tăng trưởng của nền kinh tế.

Nhằm phát huy vai trò người cung cấp “vốn mồi”, SCIC đặt mục tiêu chuyển đổi sang mô hình Quỹ Đầu tư Quốc gia (ĐTQG) từ sau năm 2025. Tuy nhiên, để đảm bảo hoàn thành mục tiêu trên, SCIC cần có chiến lược phát triển đúng hướng, huy động được nhiều nguồn lực theo cơ chế thị trường để góp phần cùng các tập đoàn, tổng công ty tạo nên sức mạnh của kinh tế nhà nước, tạo nguồn lực lớn để phát triển kinh tế - xã hội.

Ngoài ra, SCIC cần xác định rõ hơn mục tiêu chiến lược trở thành nhà đầu tư chuyên nghiệp của Nhà nước Việt Nam; quy mô tăng vốn cần thiết. Điều này phù hợp với xu hướng chung của các Quỹ ĐTQG ở nhiều nước trên thế giới: Thời gian đầu tích lũy nguồn lực và kinh nghiệm từ việc quản trị danh mục được Nhà nước giao quản lý, sau đó đi đôi với việc thoái vốn, chuyển hướng dần sang hoạt động đầu tư, từng bước đẩy mạnh đầu tư trong nước cũng như quốc tế.

Bài viết nghiên cứu về lợi ích của mô hình Quỹ ĐTQG; Mô hình đại diện chủ sở hữu nhà nước và hoạt động của SCIC, cũng như định hướng và giải pháp để SCIC chuyển đổi hoạt động sang mô hình Quỹ ĐTQG.

Lợi ích của mô hình Quỹ Đầu tư Quốc gia

Trên thế giới, Quỹ ĐTQG là các quỹ đầu tư hoặc tổ chức đầu tư với mục đích đặc biệt thuộc sở hữu của Nhà nước; được thành lập bởi Nhà nước, các Quỹ ĐTQG nắm giữ, quản lý và khai thác các tài sản nhằm đạt được các mục tiêu tài chính thông qua một tập hợp các chiến lược đầu tư, bao gồm cả đầu tư vào các tài sản tài chính ở nước ngoài.

Những năm gần đây, các Quỹ ĐTQG trên thế giới được hình thành và phát triển nhanh cả về số lượng, quy mô và mức độ chuyên sâu trong các hoạt động đầu tư trong và ngoài nước. Viện nghiên cứu Sovereign Wealth Funds Institute (SWF) ước tính: Tổng tài sản của Quỹ ĐTQG trên thế giới đạt 3.980 tỷ USD vào tháng 3/2010, 4.660 tỷ USD vào tháng 6/2011 và 7.912 tỷ USD vào 6/2019. Quỹ ĐTQG là những quỹ đầu tư thuộc quyền sở hữu và quản lý của Nhà nước, đầu tư vào tài sản tài chính và chính sách đầu tư của Quỹ ĐTQG hướng đến những mục tiêu kinh tế vĩ mô.

Thời gian gần đây, dù thế giới chứng kiến sự thành công của xu hướng cổ phần hóa DN nhà nước (DNNN), song thực tế giá trị thu được từ hoạt động đầu tư ở các nước lớn hơn rất nhiều so với khoản thu được từ cổ phần hóa DNNN. Chẳng hạn, trong giai đoạn 2001-2012, các quốc gia đầu tư thông qua kênh cổ phiếu đạt tổng giá trị là 1.520 tỷ USD, trong khi hoạt động cổ phần hóa DNNN thu được là 1.480 tỷ USD. Phần lớn các khoản đầu tư này được thực hiện thông qua các Quỹ ĐTQG và là các giao dịch mua bán cổ phiếu xuyên quốc gia.

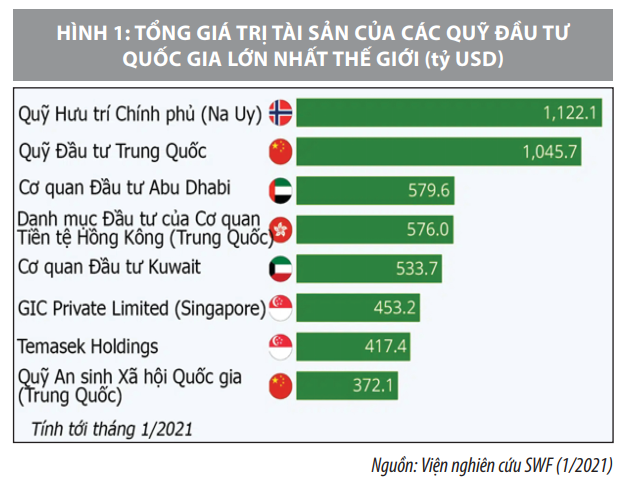

Xu thế đó khiến số lượng và quy mô tài sản của các Quỹ ĐTQG trên thế giới có xu hướng tăng mạnh trong những năm gần đây. Dữ liệu từ Viện nghiên cứu SWF cho thấy, Quỹ Hưu trí Quốc gia Na Uy hiện là Quỹ ĐTQG lớn nhất thế giới, với tổng giá trị tài sản tính đến tháng 1/2021 là 1.100 tỷ USD. Hầu hết tài sản của quỹ này là cổ phiếu, trái phiếu và bất động sản. Chính phủ Na Uy được tự do sử dụng 3% tổng tài sản Quỹ Hưu trí Quốc gia Na Uy (tương đương 33 tỷ USD) cho các mục đích xã hội. Đứng thứ hai là Quỹ Đầu tư Trung Quốc với tổng tài sản trên 1.000 tỷ USD. Các Quỹ ĐTQG thuộc top 8 quỹ lớn nhất thế giới cũng có tổng gia trị tài sản khoảng 370-580 tỷ USD.

Hoạt động của các Quỹ ĐTQG này trong thời gian đầu tập trung trước hết và chủ yếu vào thị trường trong nước, trước khi từng bước mở rộng ra các thị trường quốc tế, trên cơ sở tích lũy các nguồn lực và kinh nghiệm đầu tư. Theo khảo sát của Viện nghiên cứu SWF, các Quỹ ĐTQG chủ yếu được hình thành phổ biến ở các quốc gia khu vực châu Á và Ả Rập, bao gồm Hồng Kông (Trung Quốc), Singapore, Kuwait và Các tiểu vương quốc Ả Rập Thống nhất (UAE).

Nghiên cứu cho thấy, các Quỹ ĐTQG có thể giúp cho một số quốc gia ổn định thị trường tài chính, khôi phục những thiệt hại do khủng hoảng. Bên cạnh đó, các quỹ này mang lại những tác động tích cực cho DN nhận vốn đầu tư (tăng hiệu quả hoạt động, gia tăng giá trị DN).

Kotter & Lel (2008) nghiên cứu 163 thông báo đầu tư từ các Quỹ ĐTQG trên thế giới trong giai đoạn 1980 - 2008. Kết quả ghi nhận những phản ứng tích cực của thị trường đối với các khoản đầu tư của các Quỹ ĐTQG bắt nguồn từ xu hướng những khoản đầu tư này thường nhắm đến các công ty đang gặp nhiều khó khăn tài chính trên thị trường. Nghiên cứu cũng cho thấy, mức độ công bố thông tin của các quỹ liên quan mạnh mẽ đến phản ứng của thị trường.

Tương tự các nghiên cứu trên, Deventer, Han và Malatesta (2009) cũng chỉ ra mối quan hệ tỷ lệ thuận và có ý nghĩa thống kê giữa tỷ suất lợi tức của một DN và việc nắm giữ cổ phiếu DN này của Quỹ ĐTQG. Khi những Quỹ ĐTQG đầu tư vào những DN, hiệu quả hoạt động của những DN này được cải thiện và giá trị của DN cũng gia tăng.

Bên cạnh những phản ứng tích cực của thị trường với các công bố về việc mua lại cổ phiếu, các nhà nghiên cứu đã chỉ ra những phản ứng tiêu cực đối với các sự kiện rút vốn từ Quỹ ĐTQG. Họ cho rằng, trong dài hạn, các giả thuyết về lợi nhuận bất thường được tạo ra đi kèm theo các sự kiện mua bán chứng khoán của các quỹ là không thể phủ nhận. Tuy nhiên, một xu thế được ghi nhận là sự hạn chế các khoản đầu tư lớn vào các DN thuộc các ngành công nghệ cao hay đòi hỏi tập trung và đổi mới đối với các chiến lược nghiên cứu và phát triển (R&D).

Sojli & Tham (2010) cũng tìm thấy những kết quả về sự đón nhận tích cực của thị trường đối với các khoản đầu tư của Quỹ ĐTQG trong ngắn hạn và sự gia tăng ổn định của chỉ số Tobin's q của DN trong dài hạn. Cụ thể, kết quả phân tích cho thấy, mục tiêu đầu tư ưu tiên của các Quỹ ĐTQG thường là những DN đang tăng trưởng và Quỹ ĐTQG thực hiện một danh mục đầu tư đa dạng. Điều đó tạo cơ hội cho các DN này được tiếp cận với những công nghệ và thị trường mới trên thế giới.

Gần đây của Bortolotti&cộng sự (2015), Hua (2015) và Karolyi & Liao (2017) cũng đã sử dụng phương pháp nghiên cứu sự kiện để khảo sát tác động trong ngắn hạn của việc đầu tư từ Quỹ ĐTQG đến biến động giá cổ phiếu của DN nhận vốn đầu tư. Kết quả của những nghiên cứu này cũng cho thấy, thị trường phản ứng tích cực với thông tin đầu tư của Quỹ ĐTQG.

Trên cơ sở nghiên cứu mô hình hoạt động của một số Quỹ ĐTQG trên thế giới, một số bài học về hình thành Quỹ ĐTQG ở Việt Nam được rút ra như sau:

(1) Quỹ ĐTQG đóng vai trò rất quan trọng đối với sự phát triển bền vững của nhiều quốc gia trên thế giới;

(2) Quỹ ĐTQG cần có một hành lang pháp lý đặc thù, ở mức cao nhất trong hệ thống pháp lý của quốc gia (Hiến Pháp, Luật...).

(3) Các Quỹ ĐTQG hoạt động theo hai mô hình tổ chức phổ biến là Quỹ đầu tư (tiêu biểu là GIC của Singapore) và Công ty đầu tư (tiêu biểu là Temasek Holdings của Singapore);

(4) Quỹ ĐTQG cần có quy mô và nguồn lực tài chính rất lớn: Với đặc điểm nền kinh tế Việt Nam hiện nay, nguồn vốn cho SCIC theo mô hình Quỹ ĐTQG vẫn chủ yếu từ tiếp nhận và bán vốn nhà nước tại DN.

(5) Về hoạt động đầu tư, Quỹ ĐTQG được chủ động triển khai hoạt động đầu tư theo nguyên tắc thị trường và đánh giá hiệu quả trên cơ sở tổng thể danh mục đầu tư.

(6) Quỹ ĐTQG có mô hình hoạt động, quản trị hiện đại, công khai minh bạch theo thông lệ quốc tế.

Mô hình đại diện chủ sở hữu nhà nước và hoạt động của SCIC hiện nay

Thành lập ngày 20/6/2005 theo Quyết định số 151/2005/QĐ-TTg của Thủ tướng Chính phủ và chính thức đi vào hoạt động từ ngày 1/8/2006, SCIC có vốn điều lệ ban đầu là 5.000 tỷ đồng, hiện nay là 50.000 tỷ đồng.

SCIC hoạt động theo mô hình DN thực hiện chức năng đại diện chủ sở hữu vốn nhà nước, thay Nhà nước nắm giữ và quản lý phần vốn của Nhà nước tại các DN thông qua việc thực hiện vai trò cổ đông nhà nước trong quản trị DN để tái cơ cấu, nâng cao hiệu quả hoạt động của DN. Danh mục quản lý của SCIC trải dài trên nhiều lĩnh vực khác nhau của nền kinh tế.

Kể từ khi thành lập đến hết năm 2020, SCIC đã tiếp nhận quyền đại diện chủ sở hữu vốn nhà nước tại 1.076 DN, với tổng giá trị vốn nhà nước gần 30.553 tỷ đồng (trong đó có 23 tập đoàn, tổng công ty, 34 công ty TNHH một thành viên, công ty TNHH hai thành viên).

Sau 15 năm thực hiện, mô hình DN quản lý vốn nhà nước tại DN của SCIC đã đạt được thành tựu đáng kể, các chỉ tiêu tăng trưởng liên tục, năm sau cao hơn năm trước. Vốn chủ sở hữu của SCIC đạt gần 60.500 tỷ đồng; Tổng tài sản đạt trên 64.400 tỷ đồng. So với thời điểm thành lập: Doanh thu tăng gấp 54,9 lần; Vốn chủ sở hữu tăng gấp 16,5 lần; Tổng tài sản tăng gấp 12,1 lần; Lợi nhuận sau thuế tăng gấp 56,1 lần; Nộp ngân sách nhà nước tăng 1.006,2 lần; Tỷ suất Lợi nhuận/Vốn chủ sở hữu bình quân 13%/năm; Tỷ suất Lợi nhuận/Tổng tài sản bình quân 12,4%/năm.

Việc chuyển giao cho SCIC thực hiện đại diện chủ sở hữu vốn nhà nước tại các DN đã thúc đẩy tiến trình tái cơ cấu DNNN và đổi mới phương thức quản lý vốn nhà nước tại DN. Hoạt động với tư cách là cổ đông nhà nước của SCIC đã chuyển từ cơ chế quản lý hành chính sang phương thức đầu tư kinh doanh vốn theo nguyên tắc thị trường. Các DN cũng đã được SCIC hướng đến áp dụng phương thức quản trị tiên tiến theo các nguyên tắc và thông lệ quản trị quốc tế và đã đạt nhưng hiệu quả rõ ràng, thể hiện trên những con số tăng trưởng như Vinamilk, Vinaconex…

Thông qua định hướng tái cơ cấu DNNN của Nhà nước, SCIC đã triển khai tốt vai trò đại diện chủ sở hữu vốn nhà nước tại DN, đẩy mạnh thoái vốn ở các DN hoạt động trong các ngành, lĩnh vực Nhà nước không cần nắm giữ, từng bước triển khai có hiệu quả hoạt động đầu tư kinh doanh vốn nhà nước và bảo đảm tối đa lợi ích của Nhà nước.

Hoạt động đầu tư của SCIC được triển khai từng bước, theo hướng thận trọng, gắn với thị trường, đảm bảo định hướng của Nhà nước, tuân thủ các quy định pháp luật hiện hành về đầu tư, quản lý và sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại DN và đã đạt hiệu quả tích cực, giúp bảo toàn giá trị và tăng trưởng vốn nhà nước.

Cụ thể, trong giai đoạn 2015-2020, SCIC đã triển khai nghiên cứu nhiều cơ hội đầu tư vào nhiều lĩnh vực ngành nghề khác nhau và đã thực hiện giải ngân đầu tư 14.970 tỷ đồng (gồm cả đầu tư hiện hữu, đầu tư chỉ định, cổ phiếu, trái phiếu).

Theo kế hoạch kinh doanh năm 2020 được Ủy ban Quản lý vốn nhà nước phê duyệt, SCIC đã chủ động triển khai nghiên cứu 31 cơ hội đầu tư, trong đó có 07 cơ hội đã được phê duyệt chủ trương nghiên cứu, chuyển sang giai đoạn trình chủ trương đầu tư, tập trung chủ yếu vào các hoạt động đầu tư tài chính: đầu tư vốn tại các DN có vốn SCIC, trái phiếu DN, trái phiếu ngân hàng…

Nhìn chung, trong quá trình thực hiện nhiệm vụ, SCIC đã tiếp nhận và đẩy nhanh tiến độ thoái vốn nhà nước tại các DN mà Nhà nước không cần nắm giữ; đồng thời với quá trình này là quá trình tích tụ, tập trung vốn nhà nước để đầu tư vào các dự án có hiệu quả, các lĩnh vực quan trọng của nền kinh tế, các ngành, lĩnh vực mà Nhà nước cần nắm giữ chi phối. Chính vì thế, vốn nhà nước được SCIC điều phối linh hoạt đã thật sự góp phần tăng cường vai trò chủ đạo, định hướng của kinh tế nhà nước trong nền kinh tế.

Tuy nhiên, mọi công tác tổ chức và hoạt động của SCIC bên cạnh thực hiện cơ chế đặc thù quy định tại các Nghị định về chức năng nhiệm vụ và tổ chức hoạt động, SCIC cũng phải chịu sự điều chỉnh của các quy định, cơ chế, chính sách… tại các văn bản quy phạm pháp luật về hoạt động của DNNN.

Do đó, bên cạnh kết quả đạt được, vẫn còn tồn tại một số khó khăn, vướng mắc như việc tiếp nhận quyền đại diện chủ sở hữu tại DN thuộc các bộ, ngành, địa phương còn chưa đạt kế hoạch đề ra; tiến độ cổ phần hóa, thoái vốn nhà nước tại các DN tiếp nhận còn gặp nhiều khó khăn vướng mắc, đặc biệt là cơ chế chính sách; hoạt động đầu tư của SCIC gặp nhiều thách thức khi chưa quy định cụ thể và rõ ràng về căn cứ để xác định việc tuân thủ nguyên tắc bảo toàn và phát triển vốn đầu tư, thẩm quyền đầu tư; chưa thống nhất ý kiến về lĩnh vực SCIC được đầu tư. Để thực hiện vai trò Quỹ ĐTQG, SCIC cần được tháo gỡ những khó khăn, đồng thời đẩy mạnh hoạt động đầu tư kinh doanh vốn.

Định hướng và giải pháp để SCIC chuyển đổi sang mô hình Quỹ Đầu tư Quốc gia

Kết quả trên cho thấy, từ năm 2020 trở đi, sau khi nhiệm vụ tiếp nhận và tái cơ cấu DN đã cơ bản hoàn thành, đòi hỏi SCIC phải chuyển trọng tâm nghiệm vụ sang hoạt động đầu tư. Điều này cũng phù hợp với xu hướng chung ở mô hình Quỹ ĐTQG ở nhiều nước trên thế giới, cụ thể trong thời gian đầu tích luỹ nguồn lực và kinh nghiệm từ việc quản trị danh mục được Nhà nước giao quản lý, sau đó song song với việc thoái vốn sẽ chuyển hướng dần sang hoạt động đầu tư vào các công trình kết cấu hạ tầng trọng điểm, quan trọng quốc gia, bổ sung vốn điều lệ cho DNNN then chốt quốc gia; Củng cố, phát triển một số tập đoàn kinh tế nhà nước có quy mô lớn...

Với quy mô, nguồn lực và kinh nghiệm đã tích lũy sau 15 năm hoạt động, SCIC hoàn toàn phù hợp để có thể xem xét trở thành Quỹ ĐTQG - công cụ đắc lực để Nhà nước Việt Nam tham gia đầu tư, phát triển các ngành, lĩnh vực mang lại hiệu quả kinh tế, trọng điểm đòi hỏi phải có sự tham gia của Nhà nước, bảo đảm an toàn, an ninh tài chính quốc gia.

Theo định hướng đó, từ sau năm 2025, SCIC sẽ chuyển trọng tâm từ quản trị DN sang đầu tư, kinh doanh vốn một cách tích cực và chủ động. Thông qua đó, SCIC sẽ thực hiện đầy đủ và rõ nét hơn vai trò là nhà đầu tư của Nhà nước, với mục tiêu tìm kiếm cơ hội đầu tư vào các ngành, lĩnh vực mang lại hiệu quả kinh tế hoặc Nhà nước cần tiếp tục nắm giữ, nâng cao hiệu quả sử dụng vốn tại DN.

Trong Thông báo số 186/TB-VPCP ngày 22/5/2020 về kết luận của Phó Thủ tướng Thường trực Trương Hòa Bình tại buổi làm việc về định hướng chiến lược phát triển SCIC, Phó Thủ tướng đã chỉ đạo định hướng chuyển đổi mô hình hoạt động của SCIC sang mô hình Quỹ ĐTQG. Việc phát triển SCIC theo hướng trở thành Quỹ ĐTQG là phù hợp với định hướng của Đảng về củng cố, phát triển các DNNN quy mô lớn, hoạt động hiệu quả; đồng thời, là giải pháp thiết thực trong việc tăng cường quy mô và chất lượng danh mục tài sản của Nhà nước do SCIC đại diện chủ sở hữu, qua đó bổ sung nguồn thu quan trọng cho ngân sách nhà nước, góp phần tăng sức chống chịu, bảo đảm an toàn, an ninh tài chính quốc gia.

Việc chuyển đổi mô hình hoạt động SCIC thành Quỹ ĐTQG dự kiến sẽ triển khai theo lộ trình sau:

(1) Giai đoạn 2020-2025, SCIC sẽ dần chuyển hướng từ hoạt động tiếp nhận, quản trị DN và bán vốn sang tập trung đầu tư vào ngành, lĩnh vực mang lại hiệu quả và ngành, lĩnh vực Nhà nước cần tiếp tục nắm giữ chi phối để thực hiện vai trò then chốt của DNNN. Cùng với đó, SCIC đẩy mạnh triển khai hoạt động đầu tư, thực hiện tốt vai trò nhà đầu tư nhà nước theo chức năng, nhiệm vụ và cơ chế được giao. Đồng thời, triển khai xây dựng Đề án chuyển đổi mô hình thành Quỹ ĐTQG báo cáo các cơ quan có thẩm quyền và Thủ tướng Chính phủ phê duyệt. Chuẩn bị các điều kiện tiền đề để hoạt động theo mô hình Quỹ ĐTQG như thể chế, quy trình, quy chế; quy mô năng lực tài chính; nguồn nhân lực...

(2) Giai đoạn sau năm 2025, sau giai đoạn chuẩn bị, SCIC sẽ hoạt động theo mô hình hoạt động Quỹ ĐTQG.

Để hiện thực hoá các định hướng trên, hiện nay SCIC đang triển khai nghiên cứu và xây dựng Đề án chuyển đổi mô hình hoạt động của SCIC sang mô hình Quỹ ĐTQG với sự tham gia của các chuyên gia trong và ngoài nước, trên cơ sở hợp tác với các tổ chức tư vấn tài chính quốc tế có uy tín, từ đó báo cáo các cơ quan có thẩm quyền và Thủ tướng Chính phủ phê duyệt để triển khai thực hiện… Theo đó, trong giai đoạn 2020 - 2025, SCIC cần tập trung thay đổi, nâng cấp, từ tổ chức, hoạt động cho đến hành lang pháp lý đặc thù, cụ thể:

Thứ nhất, SCIC cần nghiên cứu, xây dựng hệ thống văn bản quy phạm pháp luật đặc thù cao hơn mức hiện hành như Luật chuyên ngành để phù hợp với tính đặc thù của mô hình quỹ (không còn là mô hình DN); đồng thời, tránh sự “xung đột” giữa các văn bản quy phạm pháp luật khi xếp SCIC vào chung với các DNNN như hiện nay.

Thứ hai, để đảm bảo số vốn cho SCIC hoạt động theo quy mô của Quỹ ĐTQG, cần cho phép SCIC: (i) Tiếp tục là đầu mối tiếp quyền đại diện chủ sở hữu vốn nhà nước tại các DN mà Nhà nước không có mục tiêu phát triển, nắm giữ; đồng thời, giao quyền chủ động cho SCIC trong kế hoạch thoái vốn; (ii) Thay vì phải nộp toàn bộ lợi nhuận sau thuế về ngân sách nhà nước như hiện nay, SCIC được giữ lại lợi nhuận sau thuế và chi trả thêm về Nhà nước dưới dạng cổ tức tuỳ thuộc vào tình hình kết quả hoạt động kinh doanh trong năm và kế hoạch kinh doanh trong tương lai; (iii) Được quản lý và sử dụng Quỹ Hỗ trợ sắp xếp và phát triển DN trung ương; (iv) Được huy động vốn thông qua các hình thức như phát hành trái phiếu, vay…

Thứ ba, được quy định cơ cấu tổ chức tiên tiến theo mô hình Quỹ ĐTQG; bổ sung thêm các ủy ban chuyên môn giúp việc cho Hội đồng thành viên với sự tham gia của các chuyên gia cao cấp về kinh tế, quản trị, đầu tư… trong và ngoài nước.

Thứ tư, có chế độ lương thưởng theo thực tế kết quả kinh doanh tại SCIC, chế đãi ngộ mang tính cạnh tranh để thu hút nguồn lao động, quản lý có chuyên môn cao.

Cần lưu ý rằng, mục tiêu Quỹ ĐTQG đặt ra cho SCIC để hỗ trợ DN theo nguyên tắc thị trường, chứ không phải như một Quỹ Bảo hiểm cho DNNN. Do vậy, những hình thức đầu tư truyền thống như mua, bán cổ phần, trái phiếu của các DN đang hoạt động, SCIC có thể thực hiện góp vốn thành lập DN mới để triển khai dự án đầu tư; uỷ thác đầu tư qua các tổ chức chuyên nghiệp ở các lĩnh vực có hiệu quả cao như bất động sản, công nghệ cao, dược phẩm. SCIC cũng cần thể hiện vai trò của mình trong công tác hỗ trợ Nhà nước thực hiện các hoạt động đầu tư xã hội, thực hiện các nhiệm vụ mang tính khẩn cấp như hoạt động hỗ trợ doanh nghiệp trong đại dịch Covid-19…

Tài liệu tham khảo:

1.Thông báo số 186/TB-VPCP ngày 22/5/2020 về kết luận của Phó Thủ tướng Thường trực Trương Hòa Bình tại buổi làm việc về định hướng chiến lược phát triển SCIC;

2. Dự thảo Chiến lược phát triển SCIC giai đoạn 2020 - 2030 và tầm nhìn đến 2035;

3. Anh Việt (2020), SCIC đặt mục tiêu chuyển thành quỹ đầu tư chính phủ, tinnhanhchungkhoan.vn;

4. PV (2020), SCIC đã sẵn sàng trở thành Quỹ Ðầu tư Chính phủ, thoibaonganhang.vn;

5. Lê Nam (2021), Tiếp tục hoàn thiện mô hình tổ chức và hoạt động của SCIC, http://cmsc.gov.vn;

6. PV (2020), Ðể làm tròn vai trò nhà đầu tư của Chính phủ, scic.vn;

7. Sojli, E. & Tham, W. W. (2010), ‘The Impact of Foreign Government Investments on Corporate Performance: Evidence from the U.S’, Finance Meeting EUROFIDAI-AFFI, Paris;

8. Chhaochharia, V. & Laeven, L. (2008), ‘Sovereign Wealth Funds: Their Investment Strategies and Performance’, Working paper, International Monetary Fund, 48p;

9. Kotter, J. & Lel, U. (2008), ‘Friends or foes? The stock price impact of Sovereign Wealth Fund investments and the price of keeping secrets’, International Finance Discussion Papers, no 940, Washington: Board of Governors of the Federal Reserve System.

Sau 15 năm thực hiện, mô hình DN quản lý vốn nhà nước tại DN của SCIC đã đạt được thành tựu đáng kể, các chỉ tiêu tăng trưởng liên tục, năm sau cao hơn năm trước. Vốn chủ sở hữu của SCIC đạt gần 60.500 tỷ đồng; Tổng tài sản đạt trên 64.400 tỷ đồng. So với thời điểm thành lập: Doanh thu tăng gấp 54,9 lần; Vốn chủ sở hữu tăng gấp 16,5 lần; Tổng tài sản tăng gấp 12,1 lần; Lợi nhuận sau thuế tăng gấp 56,1 lần; Nộp ngân sách nhà nước tăng 1.006,2 lần; Tỷ suất Lợi nhuận/Vốn chủ sở hữu bình quân 13%/năm; Tỷ suất Lợi nhuận/Tổng tài sản bình quân 12,4%/năm.

Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 4/2021