Ngành dệt may có thể khởi sắc trong năm 2022?

Dịch COVID-19 sẽ khiến nhu cầu tiêu dùng các mặt hàng không phải thiết yếu như quần áo chững lại, người tiêu dùng thắt chặt chi tiêu. Tuy nhiên, ngành dệt may Việt Nam vẫn sẽ được hỗ trợ bởi nhiều yếu tố tích cực.

Trong báo cáo phân tích mới đây, VCBS cho biết ngành dệt may có giá trị xuất khẩu ròng chiếm khoảng 5-7% GDP Việt Nam. Hết 9 tháng năm 2021, tỷ trọng này đạt 4,86%, giảm nhiều so với con số 7,15% cùng kỳ.

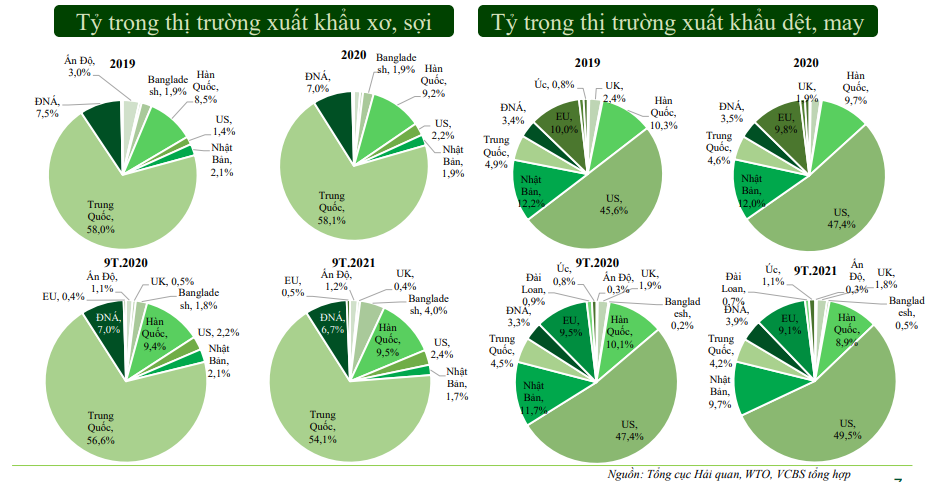

Trong đó, thị trường xuất khẩu xơ, sợi dệt của Việt Nam chủ yếu là Trung Quốc, chiếm đến gần 60%. Năm 2020, giá trị xuất khẩu xơ, sợi dệt sang Trung Quốc là 2 tỷ USD, giảm 12,5% so với cùng kỳ. Tuy nhiên, trong 9 tháng đầu năm 2021 con số này có sự giảm nhẹ, xuống còn gần 54%, thay vào đó là sự đa dạng các thị trường xuất khẩu như Bangladesh, Mỹ và EU,…

Trong khi đó, hàng may mặc của Việt Nam được xuất khẩu chủ yếu sang Mỹ (chiếm đến 45%-50% giá trị xuất khẩu hàng may mặc). Năm 2020, giá trị xuất khẩu sang Mỹ đạt 14 tỷ USD, trong khi hết 9 tháng năm 2021, con số này là 11,6 tỷ USD, tăng 11% so với cùng kỳ. Thị trường xuất khẩu may mặc có xu hướng phân hóa đa dạng hơn, trong đó tỷ trọng xuất khẩu xuất khẩu sang EU, Trung Quốc, Úc,… tăng nhẹ.

“Thị trường Mỹ thường chiếm đến 45%-50% giá trị xuất khẩu hàng may mặc của Việt Nam và thị trường Việt Nam cũng luôn đứng Top 2 giá trị nhập khẩu hàng dệt may vào Mỹ (2016-9T/2020), chiếm 15%-19% thị phần nhập khẩu hàng may mặc vào Mỹ, chỉ sau Trung Quốc”, VCBS cho biết.

Đi cùng với sự phục hồi mạnh mẽ của thị trường xuất khẩu, doanh thu và lợi nhuận của các công ty dệt may niêm yết cũng có sự tăng tưởng tích cực, trong đó, mặc dù doanh thu đi ngang nhưng lợi nhuận của ngành tăng tưởng “thần tốc”.

Lũy kế 9 tháng năm 2021, doanh thu cả ngành đạt hơn 48,5 nghìn tỷ đồng, tăng nhẹ so với cùng kỳ mặc dù trải qua hơn 4 tháng phong tỏa nặng nề trong các tỉnh phía Nam. Lợi nhuận trước thuế đạt 3,3 nghìn tỷ đồng, tăng gấp rưỡi cùng kỳ, vượt trội so với tốc độ tăng trưởng xuất khẩu dệt may của cả nước.

Theo VCBS, động lực của sự tăng tưởng lợi nhuận là do các công ty đã cân đối được nguồn nguyên liệu, đồng thời từ đầu năm 2020 đến tháng 3/2021, Việt Nam vẫn là điểm sáng trong công tác chống dịch nên được nhiều đơn hàng tìm đến hơn. Riêng với mảng sợi, giá cả đầu ra tăng đột biến từ đầu năm 2021 giúp các công ty mảng sợi mở rộng biên lợi nhuận.

Từ nay cho đến năm 2022, VCBS dự báo tình hình dịch COVID-19 sẽ khiến nhu cầu tiêu dùng các mặt hàng không phải thiết yếu như quần áo chững lại, người tiêu dùng thắt chặt chi tiêu. Tuy nhiên, ngành dệt may Việt Nam vẫn sẽ được hỗ trợ bởi nhiều yếu tố tích cực.

Cụ thể, Hiệp định EVFTA, CPTPP hỗ trợ tích cực cho hoạt động xuất khẩu dệt may Việt Nam nên thị phần dệt may của Việt Nam tại Mỹ, EU và Mỹ vẫn mở rộng. Xu hướng dịch chuyển nguồn cung ứng dệt may thế giới ra khỏi Trung Quốc và Việt Nam là một trong những điểm đến của các nhà nhập khẩu, hãng bán lẻ.

COVID cũng làm thay đổi một số xu hướng. Đó là thúc đẩy nhu cầu về các sản phẩm thể thao. Đồng thời cũng thúc đẩy số hóa trong toàn ngành với gần 40% tổng doanh số bán hàng hiện đang được tạo ra từ các kênh kỹ thuật số.

Thêm vào đó, chỉ số tiêu dùng ngày càng tăng sẽ mang lại cơ hội cho ngành dệt may. Theo đó, tháng 10 CPI tại Mỹ đạt 276 điểm, tăng 6,15%, tại EU là 110 điểm, tăng 4,76% so với cùng kỳ năm trước (theo Tradingeconomics, số liệu truy cập ngày 22/11/2021). Việc triển khai vacxin tại các thị trường xuất khẩu chủ lực như Mỹ và EU ngày càng cao khiến chỉ số tiêu dùng tăng (tỷ lệ tiêm vacxin ít nhất 2 mũi tại Mỹ và một số nước trong hiệp định EVFTA, CPTPP cao trên 50%: Mỹ 68%, Tây Ban Nha 82%, Pháp 76%, Canada 66%, Nhật Bản 79%, Singapore 93%).

Ngoài ra, nhiều doanh nghiệp dệt may đang có hướng đi mới trong việc triển khai thêm mảng kinh doanh bất động sản như TNG, VGT, GIL, ADS… với các dự án BĐS khu công nghiệp, BĐS nhà ở đang được bàn giao hoặc trong giai đoạn xin cấp phép.