Ứng dụng kế toán quản trị trong các tổ chức giáo dục

Trước đây, kế toán quản trị được áp dụng chủ yếu trong các đơn vị sản xuất kinh doanh. Ngày nay, sự cạnh tranh không chỉ ở lĩnh vực kinh doanh mà cả lĩnh vực giáo dục, do vậy đòi hỏi các trường học phải quan tâm đến việc sử dụng nguồn tài chính hợp lý, tạo ra sản phẩm giáo dục có chất lượng.

Đặc biệt, trong xu thế đẩy mạnh thực hiện tự chủ hoạt động và tài chính, việc ứng dụng kế toán quản trị trở thành mối quan tâm lớn của các nhà quản lý nói chung và quản lý tài chính nói riêng trong các đơn vị giáo dục hiện nay. Bài viết này đề cập đến nội dung và các nhân tố ảnh hưởng đến việc ứng dụng kế toán quản trị trong các đơn vị giáo dục Việt Nam hiện nay.

Dịch vụ giáo dục Việt Nam hiện nay

Đáp ứng nhu cầu giáo dục và đào tạo ngày càng phát triển, hiện nay nhiều cơ sở giáo dục (CSGD) công lập và ngoài công lập từ bậc mầm non đến bậc đại học đã được thành lập trên khắp cả nước.

Mục tiêu chung của các CSGD là đào tạo nguồn nhân lực đáp ứng yêu cầu phát triển kinh tế - xã hội, đảm bảo quốc phòng an ninh và hội nhập quốc tế. Bên cạnh mục tiêu chung, đặc điểm hoạt động và yêu cầu quản lý của các CSGD có nhiều điểm khác biệt so với các doanh nghiệp (DN).Sự khác biệt này tạo nên những đặc điểm riêng biệt trong vận dụng kế toán quản trị (KTQT) của các CSGD.

Sự khác biệt thể hiện ở sản phẩm của CSGD là kiến thức, kỹ năng mà người học đạt được sau chương trình học. Sản phẩm của CSGD rất khó nhận biết và khó đo lường cụ thể. Trong khi sản phẩm phẩm của DN đa phần là hữu hình, dễ dàng đo lường được chất lượng.

Như vậy, có thể khẳng định, giáo dục là một dịch vụ bao hàm cả hai đặc điểm, là tính loại trừ trong sử dụng do người học phải thi tuyển đầu vào, phải đóng học phí và tính cạnh tranh trong sử dụng do các hạn chế về số lượng tuyển sinh, điểm chuẩn vào trường.

Ngoài ra, về khía cạnh kinh tế học, thị trường giáo dục cũng như thị trường hàng hóa khác chịu tác động của quy luật cung cầu. Sản phẩm dịch vụ giáo dục, giá cả dịch vụ sẽ có tác động đến số lượng người học. Vì vậy, nhà quản lý CSGD phải có phương pháp quản lý thích hợp nhằm tăng cường chất lượng sản phẩm dịch vụ, giảm giá thành từ đó thu hút người học.

Đặc điểm kế toán quản trị trong các cơ sở giáo dục

CSGD cũng như các tổ chức kinh doanh khác, phải có kế hoạch, điều hành công việc, giám sát, kiểm tra và đưa ra các quyết định. Để thực hiện được điều này đỏi hỏi các nhà quản trị phải có thông tin hợp lý, phù hợp và kịp thời. Vì vậy, cần tổ chức một hệ thống thông tin quản trị đáng tin cậy giúp hoạch định, tổ chức, điều hành, kiểm tra, đánh giá, chứng minh các quyết định quản trị, giúp nhà quản trị xây dựng, phát triển những định hướng, chiến lược trong tương lai.

Theo đó, KTQT trong các tổ chức giáo dục có những điểm khác biệt so với DN sau:

- Chịu sự chi phối của cơ quan chủ quản về mục tiêu hoạt động và yêu cầu quản lý dẫn đến khó khăn trong công tác chỉ đạo và ra quyết định trong nhà trường.

- Chịu ảnh hưởng của các chi phối về kế toán tài chính, nhân sự và các luật lệ khác. Điều này làm CSGD khó chủ động về tài chính nhằm thu hút, tuyển dụng được nguồn nhân sự có chất lượng cao.

- Tính cạnh tranh trong giáo dục không cao như DN, đặc biệt đối với CSGD công lập. Hoạt động của các trường theo quy hoạch chung của tỉnh, thành phố, không tạo tính chủ động, gây khó khăn cho nhà trường trong cạnh tranh với các CSGD ngoài công lập.

- Xây dựng nội dung KTQT trong các CSGD thể hiện thông tin cung cấp cho nhà quản trị mà trọng tâm là cung cấp các thông tin hỗ trợ cho nhà quản trị đưa ra các quyết định: Giá học phí, cơ sở để đưa ra các quyết định lựa chọn phương án đào tạo, lập dự toán để phân tích biến động chi phí hay một số chỉ tiêu tài chính cơ bản để đánh giá thành quả hoạt động.

Nhân tố ảnh hưởng đến ứng dụng kế toán quản trị trong các cơ sở giáo dục

Thứ nhất, chiến lược đào tạo. Chiến lược đào tạo là những mục tiêu CSGD cần theo đuổi, hướng đến. Cụ thể, các CSGD lựa chọn cho mình chiến lược hoạt động, chiến lược chi phí hợp lý, từ đó xác định mức học phí phù hợp, cũng như sử dụng hiệu quả nguồn thu. Đây là khởi nguồn cho một định hướng và nhu cầu thông tin của nhà quản trị, tạo tiền đề lựa chọn, xây dựng, phát triển thông tin KTQT, ứng dụng KTQT, phát huy vai trò KTQT trong thực tiễn nhà trường.

Thứ hai, đặc điểm kỹ thuật, công nghệ. Thể hiện qua quy trình hoạt động, kỹ thuật xử lý của quy trình hoạt động. Những đặc điểm kỹ thuật, công nghệ hoạt động là cơ sở để xác lập phạm vi thông tin, sắp xếp thông tin quản trị, cũng như lựa chọn nội dung, phương pháp, kỹ thuật KTQT.

Thứ ba, hệ thống quản trị và trình độ nguồn lực của CSGD. Đây là nhân tố giúp các CSGD lựa chọn vận dụng hệ thống KTQT xây dựng trên nền tảng lý thuyết quản trị chuyên môn hóa hay hệ thống KTQT xây dựng trên nền tảng lý thuyết quản trị chuỗi giá trị.

Bên cạnh hệ thống quản trị, trình độ và nguồn lực của CSGD là yếu tố cơ bản ảnh hưởng đến ứng dụng KTQT. Mặc dù, vai trò KTQT hiện nay trong các CSGD là tất yếu, tuy nhiên, việc áp dụng sẽ gặp nhiều khó khăn nếu nhận thức của nhà quản trị về vai trò của KTQT thấp và trình độ đội ngũ nhân lực làm công tác quản lý tài chính còn yếu.

Một số nội dung ứng dụng kế toán quản trị trong các cơ sở giáo dục

Trên cơ sở đặc điểm KTQT trong các tổ chức giáo dục, có thể xây dựng một số nội dung trọng tâm KTQT trong các CSGD như sau:

Một là, lựa chọn và xác định phương pháp định giá học phí phù hợp.

Nội dung này nhằm cung cấp các thông tin, kỹ thuật định giá để giúp CSGD xác định mức thu học phí phù hợp với từng sản phẩm, dịch vụ của cơ sở theo từng lớp, từng ngành nghề, từng hệ đào tạo, tiến trình điều chỉnh mức thu học phí phù hợp. Đây là nội dung KTQT cơ bản, đầu tiên và cần thiết đối với các nhà trị trong các CSGD trong việc ra quyết định các chính sách về mức học phí trong môi trường cạnh tranh hiện nay.

Hai là, vận dụng kỹ thuật nhằm giúp các cơ sở đào tạo xây dựng các tiêu chí đánh giá, phân tích, lựa chọn các phương án đào tạo theo từng lớp, theo từng ngành, từng hệ đào tạo, xác định điểm hòa vốn và số lượng đào tạo cần thiết. Đây là nội dung cần thiết cho nhà quản trị trong việc định hướng hoạt động, giúp nhà quản trị có cơ sở lựa chọn, đánh giá các phương án đào tạo.

Ba là, xây dựng dự toán và sử dụng dự toán kiểm soát thu nhập, chi phí của từng lớp, từng ngành, từng hệ đào tạo để từ đó có cơ sở giám sát, đánh giá thành quả hoạt động. Đây là nội dung cần thiết cho CSGD trong việc chủ động kiểm soát hoạt động của nhà trường.

Bốn là, xây dựng một số chỉ số tài chính để đo lường kết quả, hiệu quả và tiềm năng hoạt động đào tạo từng ngành, từng hệ đào tạo và toàn bộ hoạt động của tổ chức. Các chỉ tiêu bao gồm: Chỉ tiêu kết quả như: chi phí, thu nhập, chênh lệch thu chi (thăng dư học phí), kinh phí ngân sách cấp, kinh phí khác...

Ứng dụng một số mô hình tổ chức kế toán quản trị tiêu biểu trên thế giới

Để thực hiện được nội dung KTQT nhằm thực hiện tốt chức năng cung cấp thông tin cho nhà quản lý, các CSGD cần có một mô hình tổ chức KTQT phù hợp với quy mô và thực tiễn hoạt động. Hiện nay, có 2 mô hình KTQT tiêu biểu được vận dụng ở nhiều quốc gia trên thế giới như:

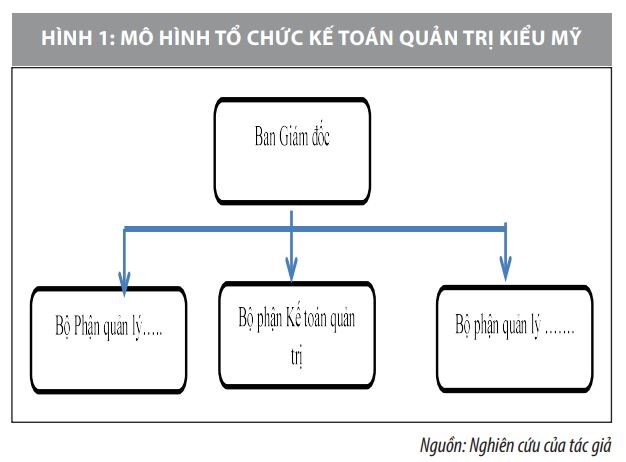

Mô hình tổ chức kế toán quản trị kiểu Mỹ

Mỹ là quốc gia phát triển KTQT rất mạnh cả về lý luận lẫn thực tiễn. Hầu hết các DN ở Mỹ đều áp dụng mô hình kết hợp KTQT và kế toán tài chính, hoặc mô hình phối hợp với hệ thống KTQT chi phí được tách riêng:

Theo mô hình này, kế toán trưởng chịu trách nhiệm chung về toàn bộ công tác kế toán từ việc tổ chức xây dựng bộ máy, luân chuyển chứng từ, vận dụng tài khoản, hệ thống báo cáo… nhằm cung cấp thông tin cho nhà quản trị. Các bộ phận kế toán thu thập và cung cấp thông tin vừa tổng hợp, vừa chi tiết… đồng thời lập dự toán tổng hợp và chi tiết theo yêu cầu quản lý.

KTQT đặt trọng tâm vào xây dựng, kiểm tra, xác định và hoạch định các chi phí trong hoạt động sản xuất kinh doanh. KTQT sử dụng các tài khoản kế toán chi tiết, hệ thống sổ kế toán và báo cáo KTQT kết hợp chung trong một hệ thống kế toán thống nhất với kế toán tài chính.

Mô hình này tiết kiệm được nhiều chi phí nhưng đòi hỏi việc thực thi kế toán phải có sự hiểu biết cả về KTQT lẫn kế toán tài chính. Vì vậy, tính chuyên nghiệp về KTQT trong mô hình này không cao, chỉ phù hợp với những CSGD có quy mô nhỏ và vừa, địa bàn tổ chức hoạt động đào tạo không bị phân tán về mặt địa lý, trình độ, điều kiện cơ sở vật chất, nguồn lực hạn chế.

Mô hình tổ chức kế toán quản trị kiểu Pháp

Mô hình tổ chức KTQT ở Pháp đặt trọng tâm vào việc xác định và kiểm soát chi phí bằng cách chia chi phí theo trung tâm trách nhiệm quản lý, phân tích đánh giá, tìm các nguyên nhân làm sai lệch chi phí và cuối cùng điều hòa giữa kế toán tài chính và KTQT.

Hệ thống KTQT được tổ chức thành bộ phận riêng sử dụng hệ thống tài khoản kế toán, sổ kế toán và báo cáo kế toán nội bộ tách rời với kế toán tài chính. Ưu điểm của mô hình này là việc thực thi KTQT có tính chuyên nghiệp, chuyên sâu, nên dễ tiếp cận, đổi mới, nâng cao và thay đổi kịp thời với những tiến triển của chuyên môn KTQT.

Tuy nhiên, mô hình này đòi hỏi phải có nhiều nhân sự có trình độ chuyên môn cao, ngoài ra còn đòi hỏi điều kiện về cơ sở vật chất, nguồn lực kinh tế nhất định. Vì vậy, mô hình này thích hợp với những CSGD có quy mô, trình độ, điều kiện cơ sở vật chất, nguồn lực kinh tế phong phú, nhất là những CSGD có vốn đầu tư nước ngoài, có hoạt động quản trị tiên tiến.

Nhìn chung, vấn đề quan trọng trong ứng dụng KTQT vào các CSGD hiện nay là xác định trọng tâm nội dung, phương pháp kỹ thuật và mô hình tổ chức phù hợp để có thể cung cấp hữu hiệu nhất thông tin cho nhà quản trị. Đây là tiền đề quan trọng trong triển khai thực hiện KTQT cho các CSGD hiện nay.

Tài liệu tham khảo:

1. Chính phủ (2015), Nghị định số 16/2015/NĐ- CP quy định cơ chế tự chủ đối với các đơn vị sự nghiệp công lập;

2. Đoàn Ngọc Quế và cộng sự (2011), Kế toán quản trị, NXB Lao động;

3. Huỳnh Lợi (2010), Kế toán quản trị, NXB Phương Đông;

4. Lê Quốc Diễm (2013), Tổ chức công tác kế toán quản trị tại Trường Đại học Lao động Xã hội (cơ sở 2), Luận văn Thạc sỹ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

5. Trần Đức Chung (2016), Kế toán quản trị đối với đơn vị sự nghiệp công lập trong nền kinh tế hội nhập, Tạp chí Tài chính, Kỳ 2 tháng 7/2016;

6. Trần Thị Minh Hải (2013), Ứng dụng kế toán quản trị tại Trường Cao đẳng Kinh tế - Kỹ thuật Lâm Đồng, Luận văn Thạc sỹ, Trường Đại học Kinh tế TP. Hồ Chí Minh.

")