Tăng chất và lượng cho thị trường trái phiếu doanh nghiệp năm 2025

Năm 2025, thị trường trái phiếu doanh nghiệp (TPDN) được dự báo sẽ tiếp tục đà tăng trưởng với một số điểm nhấn đến từ phát hành sôi động trái phiếu ngân hàng, kỳ vọng hồi phục của Bất động sản và chất lượng tín dụng cải thiện.

Phục hồi sau giai đoạn tái cấu trúc mạnh mẽ

Theo FiinRatings, 2024 đánh dấu một năm phục hồi của thị trường TPDN Việt Nam sau giai đoạn tái cấu trúc mạnh mẽ trong năm 2023. Quy mô thị trường đạt 1,26 triệu tỷ đồng, tương đương 11,2% GDP, tiếp tục khẳng định vai trò ngày càng quan trọng của kênh huy động vốn này đối với nền kinh tế, là nền tảng tiến tới mục tiêu 20% GDP vào năm 2025 và 25% vào năm 2030 của Chính phủ.

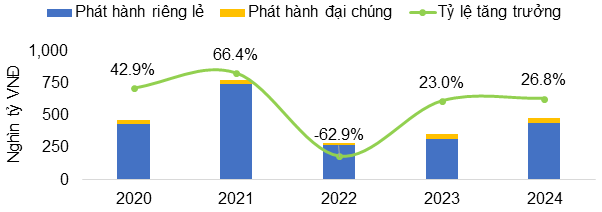

Tổng giá trị phát hành TPDN trong năm 2024 đạt 443,7 nghìn tỷ đồng, tăng 26,8% so với năm 2023 (số liệu cập nhật tại ngày 31/12/2024). Đây là tín hiệu tích cực cho thấy khả năng huy động vốn của doanh nghiệp phục hồi, cũng như niềm tin của nhà đầu tư vào thị trường dần được cải thiện sau thời gian thị trường nhiều biến động ở các năm trước.

Về cơ cấu phát hành theo ngành, nhóm tổ chức tín dụng tiếp tục duy trì vai trò dẫn dắt với tỷ trọng 69% tổng giá trị phát hành, theo sau là nhóm bất động sản (19%) và các ngành sản xuất (3%).

Biểu 1: Giá trị phát hành TPDN theo hình thức phát hành, 2020-2024

Giá trị phát hành của nhóm tổ chức tín dụng tăng đáng kể so với năm 2023 (hơn 50%), trong bối cảnh tiền gửi dân cư tăng trưởng chậm, các ngân hàng huy động vốn qua hình thức phát hành TPDN sôi nổi hơn để phục vụ nhu cầu tăng trưởng tín dụng cũng như đáp ứng các tỷ lệ an toàn liên quan đến vốn trung dài hạn. Trong khi đó, nhóm doanh nghiệp bất động sản vẫn cho thấy tốc độ phục hồi chưa khả quan khi hoạt động phát hành giảm so với năm trước, trong đó nhiều lô trái phiếu phát hành mới với mục đích thanh toán các lô trái phiếu cũ đáo hạn.

Kỳ hạn trung bình của TPDN phát hành mới trong năm 2024 ở mức 4 năm, tăng nhẹ so với mức 3,6 và 3,1 năm của năm 2023 và 2022, thể hiện rõ nhất ở nhóm Tổ chức tín dụng và Sản xuất và kinh doanh, khi các tổ chức chủ động phát hành trái phiếu kỳ hạn dài hơn nhằm phục vụ nhu cầu cấp tín dụng và sản xuất trung dài hạn ngày càng gia tăng. Tuy nhiên, riêng nhóm bất động sản ghi nhận kỳ hạn trung bình giảm, phản ánh sự thận trọng của doanh nghiệp trong việc cân đối thời hạn và nguồn tiền trả nợ.

Tỷ lệ trái phiếu có vấn đề năm 2024 (bao gồm chậm trả và tái cơ cấu) giảm xuống mức 3,5% (số liệu tính đến 31/12/2024), thấp hơn đáng kể so với mức 15,3% của năm 2023, cho thấy năng lực tài chính của các nhà phát hành đang dần được cải thiện. Tại thời điểm cuối năm 2024, ước tính 214 nghìn tỷ đồng dư nợ gốc TPDN riêng lẻ sẽ đáo hạn trong năm 2025, trong đó tập trung chủ yếu vào các tổ chức tín dụng (102 nghìn tỷ đồng) và nhóm bất động sản (41 nghìn tỷ đồng). Áp lực đáo hạn sẽ tập trung vào thời điểm quý III và quý IV của năm tới.

FiinRatings kỳ vọng với bối cảnh kinh tế thuận lợi hơn và khả năng trả nợ của doanh nghiệp được cải thiện, rủi ro vỡ nợ trái phiếu được đánh giá ở mức thấp hơn so với các năm trước.

Phấn đấu đạt mục tiêu quy mô thị trường 20% GDP vào năm 2025

Bước sang năm 2025, thị trường TPDN được dự báo sẽ tiếp tục đà tăng trưởng với một số điểm nhấn chính:

Thứ nhất, bên cạnh các tổ chức tín dụng là nhóm ngành phát hành dẫn dắt thị trường, năm nay nhiều khả năng sẽ ghi nhận hoạt động phát hành sôi động hơn ở nhóm ngành phi tài chính bao gồm bất động sản, hạ tầng cơ bản như năng lượng tái tạo và nước sạch…

Cụ thể, các ngân hàng thương mại sẽ tiếp tục phát hành lượng lớn trái phiếu để củng cố nguồn vốn trung và dài hạn nhằm đáp ứng nhu cầu tăng trưởng tín dụng cao trong năm 2025 dự kiến ở mức 16%, đồng thời tuân thủ các tỷ lệ an toàn của Ngân hàng Nhà nước.

Với ngành Bất động sản, FiinRatings kỳ vọng, sự phục hồi sẽ diễn ra mạnh hơn vào nửa đầu 2025 khi được tháo gỡ pháp lý trên diện rộng trong việc triển khai các dự án mới, nhờ đó nhu cầu vốn cũng sẽ gia tăng trong thời gian tới.

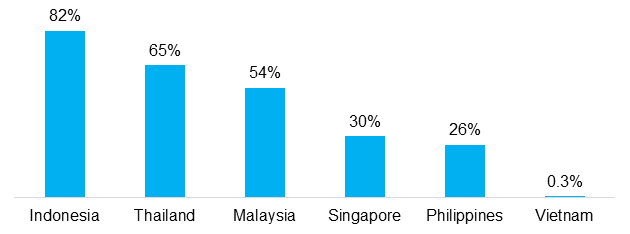

Biểu 2: Tỷ lệ TPDN được xếp hạng tín nhiệm tại các nước ASEAN

Thứ hai, thị trường gần đây ghi nhận một số doanh nghiệp đa ngành phát hành trái phiếu kỳ hạn dài, trái phiếu được xếp hạng tín nhiệm độc lập, được bảo lãnh thanh toán bởi các tổ chức quốc tế và được quan tâm bởi nhiều nhà đầu tư lớn trong và ngoài nước. Cụ thể, lần đầu tiên có 3 lô trái phiếu được xếp hạng tín nhiệm đều được thực hiện bởi FiinRatings. Các yếu tố này khẳng định niềm tin nhà đầu tư quay trở lại nếu như trái phiếu có sự minh bạch hơn, cũng như cho thấy chất lượng hàng hóa đang dần được cải thiện, kỳ vọng trong năm tới sẽ tiếp tục giúp thúc đẩy sự phát triển của thị trường TPDN.

Thứ ba, chất lượng tín dụng trên thị trường được kỳ vọng cải thiện nhờ các quy định mới về điều kiện phát hành và yêu cầu xếp hạng tín nhiệm. Theo quy định của Luật Chứng khoán sửa đổi vừa thông qua, nhà đầu tư cá nhân chuyên nghiệp chỉ được đầu tư TPDN riêng lẻ trong trường hợp trái phiếu được xếp hạng tín nhiệm và có tài sản bảo đảm hoặc được xếp hạng tín nhiệm và có bảo lãnh thanh toán của tổ chức tín dụng. TPDN chào bán rộng rãi qua công chúng cũng đang đợi những sửa đổi của Nghị định số 155/2020/NĐ-CP của Chính phủ yêu cầu về xếp hạng tín nhiệm và tỷ lệ tài chính của doanh nghiệp phát hành.

Theo bà Nguyễn Thảo Hạnh – Chuyên viên cao cấp của FiinRatings, với những điểm nhấn trên, thị trường TPDN Việt Nam đang từng bước chuyển mình theo hướng chuyên nghiệp và bền vững hơn. Tuy nhiên, để đạt được mục tiêu quy mô thị trường 20% GDP vào năm 2025, cần có sự nỗ lực của tất cả các bên tham gia thị trường trong việc minh bạch hóa thông tin, đa dạng hóa sản phẩm và nâng cao chất lượng tín dụng.