Tăng cường tiến trình tài chính toàn diện trong khu vực ASEAN

Tài chính toàn diện có ý nghĩa to lớn đối với kinh tế-xã hội của mỗi quốc gia, là tiền đề quan trọng cho công tác xóa đói giảm nghèo và tăng trưởng bền vững. Với vai trò này, tài chính toàn diện được xác định là một trong những trụ cột hướng đến trong hội nhập tài chính của Cộng đồng Kinh tế ASEAN.

Nhằm hiện thực hóa mục tiêu trên, Cộng đồng Kinh tế ASEAN đã thành lập Nhóm công tác về tài chính toàn diện để thúc đẩy tài chính toàn diện trong khu vực ASEAN. Trong những năm qua, các quốc gia trong khu vực ASEAN đã, đang tích cực triển khai xây dựng khuôn khổ, chiến lược quốc gia về tài chính toàn diện và đạt được những kết quả quan trọng bước đầu.

Tài chính toàn diện có sức ảnh hưởng đến phát triển kinh tế - xã hội, góp phần xoá đói giảm nghèo và giảm bất bình đẳng. Điều này đã được các nhà nghiên cứu, các tổ chức tài chính quốc tế, cũng như Chính phủ các quốc gia ghi nhận. Ngân hàng Thế giới (Worldbank) xem mức độ tiếp cận tài chính toàn cầu là một mục tiêu khác của việc nâng cao nhận thức trong tăng trưởng kinh tế và xóa đói giảm nghèo (Clamara, Peña, & Tuesta, 2014).

Với sức ảnh hưởng này, tài chính toàn diện được xác định là một trong ba trụ cột hướng đến trong hội nhập tài chính của Cộng đồng Kinh tế ASEAN (AEC). Nhằm hiện thực hoá mục tiêu trên, AEC đã thành lập Nhóm công tác về tài chính toàn diện để thúc đẩy tài chính toàn diện trong khu vực. Theo đó, các nước trong khu vực cũng đã và đang triển khai xây dựng khuôn khổ, chiến lược quốc gia về tài chính toàn diện.

Nhìn chung, trong quá trình thúc đẩy tài chính toàn diện, các quốc gia khu vực ASEAN đều hướng tới các nội dung Worldbank (2018) khuyến nghị thực hiện như: Các chính sách được cung cấp trên quy mô lớn; Tận dụng các khoản thanh toán của Chính phủ; Các dịch vụ tài chính di động phát triển mạnh; Tận dụng các mô hình kinh doanh mới như thương mại điện tử để phát triển tài chính toàn diện; Phát triển một chiến lược tài chính quốc gia; Chú trọng bảo vệ người tiêu dùng để thúc đẩy các dịch vụ tài chính bền vững, có trách nhiệm… Tuy nhiên, tùy thuộc vào bối cảnh của một quốc gia mà các nước có những chính sách khác nhau trong thúc đẩy tài chính toàn diện.

Vai trò của tài chính toàn diện

Tài chính toàn diện có vai trò và ý nghĩa quan trọng đối với sự ổn định tài chính, tăng trưởng kinh tế và phát triển bền vững của các quốc gia, cụ thể:

- Đối với sự ổn định tài chính: Tài chính toàn diện có thể dẫn đến tính hiệu quả cao hơn của trung gian tài chính; hay nói rõ hơn, thông qua trung gian lượng tiết kiệm nội địa lớn hơn, tạo ra sự vững mạnh về các chu kỳ tiết kiệm và đầu tư nội địa lành mạnh, từ đó có sự ổn định lớn hơn.

- Đối với tăng trưởng kinh tế: Ở cấp độ vi mô, tài chính toàn diện ảnh hưởng đến tăng trưởng kinh tế thông qua các kênh sau: tín dụng, tiết kiệm, bảo hiểm, thanh toán và tiền di động.

- Đối với phát triển bền vững: Các dịch vụ tài chính có thể giúp đạt được một số mục tiêu phát triển bền vững như: Loại bỏ đói nghèo; Giảm tình trạng thiếu đói và tăng cường an ninh lương thực; Tăng cường giáo dục có chất lượng...

Tổng quan về thúc đẩy tài chính toàn diện trong khu vực ASEAN

Để đánh giá thực trạng tài chính toàn diện của các quốc gia trong khu vực, nhóm tác giả sử dụng số liệu thu thập từ bộ dữ liệu của IMF-FAS (2019) để đánh giá và phân tích các khía cạnh của tài chính toàn diện. Đồng thời, lựa chọn chỉ số tài chính toàn diện (IFI) do Sarma (2012) đề xuất (thang điểm tính từ 0 đến 1), để có sự đánh giá tổng quát hơn về nỗ lực thúc đẩy tài chính toàn diện trong khu vực ASEAN.

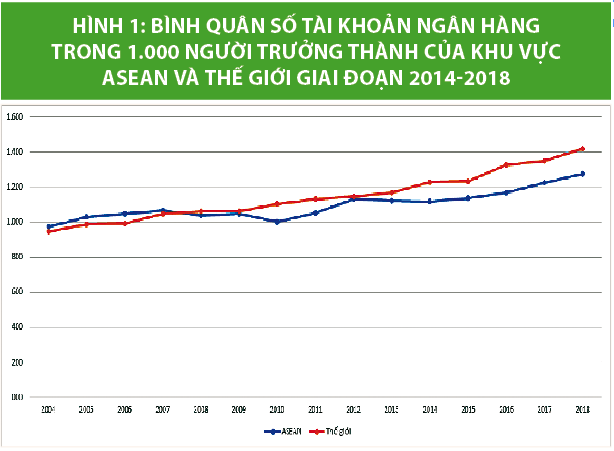

Khía cạnh thâm nhập của ngân hàng: Chỉ tiêu được sử dụng để đánh giá mức độ thâm nhập của ngân hàng chính là số tài khoản ngân hàng trên 1.000 người trưởng thành và đây cũng là một chỉ tiêu quan trọng trong đánh giá tài chính toàn diện. Kết quả cho thấy, bình quân qua các năm của cả khối ASEAN, cứ 1.000 người dân sẽ có 1.107,66 tài khoản ngân hàng, hay nói cách khác cứ mỗi người dân ở ASEAN, sẽ có hơn 1 tài khoản ngân hàng. Tuy nhiên, ở mỗi quốc gia có mức độ thâm nhập ngân hàng khác nhau, điển hình như:

- Ở các quốc gia như Brunei, Malaysia và Thái Lan: Là các quốc gia có số tài khoản ngân hàng cao trong 1.000 người. Tính bình quân trong 1.000 người, mỗi năm Brunei, Malaysia và Thái lan đạt lần lượt là 1.966,92 tài khoản; 2.201,56 tài khoản; 1.421,36 tài khoản; trong đó, Malaysia đạt mức cao nhất vào năm 2013 với 2.490,847 tài khoản. Ngoài ra, riêng Singapore có số người gửi tiền trong số 1.000 người dân cao vượt trội hơn các nước trong khu vực. Bình quân qua các năm, cứ 1.000 người dân ở Singapore, có 2091,06 người gửi tiền; mức cao nhất là năm 2018 với 2.268,14 người gửi tiền.

- Ở các quốc gia khác có số lượng tài khoản thấp hơn trong 1.000 người (gồm: Campuchia, Indonesia, Lào, Myanmar, Phillippine và Việt Nam): Bình quân mỗi năm đạt lần lượt là 198,24 tài khoản; 774,64 tài khoản; 542,56 tài khoản; 162,1 tài khoản; 480,32 tài khoản; 737,24 tài khoản, thấp hơn so với bình quân chung của khối các nước ASEAN. Hiểu cách khác, ở những quốc gia này, cứ 1 người dân thì có chưa đến 1 tài khoản ngân hàng. Trong khi, những con số này ở nhóm quốc gia có số tài khoản ngân hàng cao (gồm: Brunei, Malaysia và Thái Lan và Singapore) đều có kết quả cao hơn, vượt trội so với bình quân của cả khối ASEAN, chẳng hạn như Malaysia có kết quả gần gấp đôi. Điều này cũng cho thấy, tốc độ phát triển tài chính toàn diện giữa các quốc gia trong khu vực cũng có sự chênh lệch khá lớn.

Ở một góc nhìn khác, so với bình quân các nước trên thế giới, trong 1.000 người dân ở các nước thuộc khu vực ASEAN có số lượng tài khoản ngân hàng cao hơn trong giai đoạn 2004-2007, những năm sau đó con số này duy trì ở mức thấp hơn, nhưng khoảng cách với bình quân các quốc gia trên thế giới là không nhiều (Hình 1).

Trong giai đoạn 2004-2018, bình quân mỗi năm, ở các nước ASEAN, cứ 1.000 người trưởng thành sẽ có 1.107,66 tài khoản ngân hàng được mở. Như vậy, so với các quốc gia trên thế giới, con số này vẫn thấp hơn 4,91%. Các quốc gia như Việt Nam, Cambodia hay Indonesia... dù có có tốc độ tăng cao, nhưng có số lượng so với bình quân chung của khu vực và thế giới vẫn là thấp hơn.

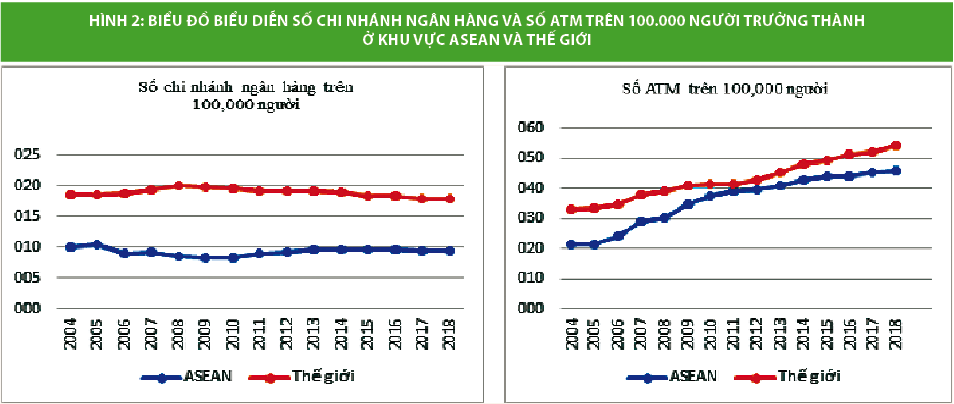

Khía cạnh về tính sẵn có của các dịch vụ ngân hàng: Tính sẵn có của ngân hàng được xem xét thông qua 2 chỉ tiêu: số lượng chi nhánh ngân hàng và số lượng ATM trên 100.000 người trưởng thành. Kết quả tính toán dựa trên số liệu từ IFM-FAS (2019) cho thấy, bình quân qua các năm của cả khối ASEAN, cứ 100.000 người dân sẽ có 9,17 chi nhánh ngân hàng và 36,84 máy ATM phục vụ.

Brunei, Indonesia và Malaysia là 3 quốc gia có số lượng chi nhánh ngân hàng khá cao, bình quân mỗi năm cứ 100.000 người dân ở các nước này lần lượt có 21,88 chi nhánh ngân hàng; 11,95 chi nhánh ngân hàng; 11,26 chi nhánh ngân hàng phục vụ. Các quốc gia còn lại có số lượng chi nhánh ngân hàng thấp hơn so với bình quân chung, bao gồm Campuchia, Lào, Phillippine, Myanmar và Việt Nam. Ba quốc gia có số chi nhánh bình quân mỗi năm thấp, lần lượt là Việt Nam (3,53 chi nhánh ngân hàng), Lào (2,79 chi nhánh ngân hàng) và Myanmar (2,47 chi nhánh ngân hàng).

Về số ATM, trong giai đoạn 2004-2018, bình quân mỗi năm ở các nước ASEAN, cứ 100.000 người trưởng thành có 41,54 máy ATM; trong đó, dẫn đầu là Thái Lan (100,75 ATM). Tiếp đến là Brunei và Singapore (58,82 máy ATM). Các nước Lào, Campuchia, Myanmar đạt thấp nhất, lần lượt là 17,33 máy ATM; 10,62 máy ATM; 2,43 máy ATM.

Ở một góc nhìn khác, về bình quân số lượng chi nhánh ngân hàng, mức bình quân chung của khu vực trong giai đoạn 2014-2018 thấp hơn so với bình quân của các quốc gia trên thế giới. Cụ thể, ASEAN có 9,17 chi nhánh ngân hàng phục vụ cho 100.000 người dân, trong khi trên thế giới có 18,87 chi nhánh, thấp hơn 51,41%.

Về số lượng máy ATM, so với bình quân của các nước trên thế giới (43,50 máy ATM), trong 100.000 người dân ở các nước trong khu vực ASEAN là thấp hơn 15,3% (36,84 ATM). Theo Hình 2, số lượng máy ATM bình quân của từng năm ở khu vực ASEAN và thế giới có xu hướng biến động khá giống nhau, biến động cùng chiều tăng ở 5 năm gần nhất. Khoảng cách giữa các nước trong khu vực và các nước trên thế giới được thu ngắn ở giai đoạn 2010-2012, qua các năm số lượng máy ATM ở ASEAN đều thấp hơn bình quân toàn thế giới.

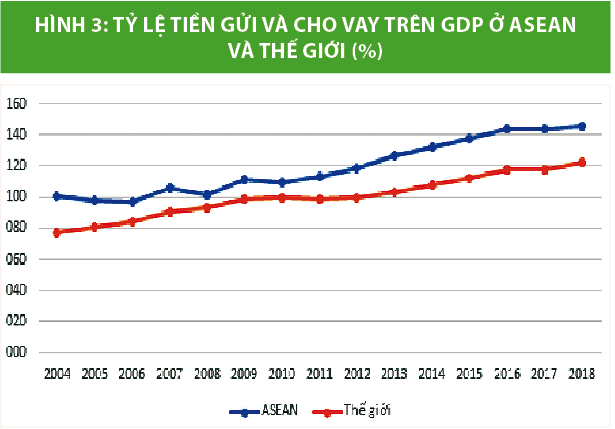

Khía cạnh về mức độ sử dụng các dịch vụ ngân hàng: Chỉ tiêu được sử dụng để đánh giá mức độ sử dụng các dịch vụ ngân hàng chính là tổng tiền gửi và cho vay so với GDP. Số liệu thu thập cho thấy, bình quân qua các năm của khu vực có số tiền gửi và cho vay chiếm 120,01% GDP. Mức độ sử dụng dịch vụ ngân hàng ở các quốc gia có sự khác nhau khá lớn. Những quốc gia như Singapore, Việt Nam và Malaysia có tỷ lệ bình quân qua các năm khá cao; lần lượt là 266,36%; 223,91%; 214,86 % so với GDP. Trong đó, 3 nước Singapore, Việt Nam và Malaysia đạt tỷ lệ vượt trội hơn so với bình quân của cả khối ASEAN, cụ thể: Singapore đạt tỷ lệ cao nhất vào năm 2014, ở mức 290,15%; Việt Nam đạt tỷ lệ cao nhất năm 2018, ở mức 272,77% và Malyaisa có tỷ lệ cao nhất vào năm 2013 với mức 222,35%.

Như vậy, những quốc gia có mức độ thâm nhập hay có dịch vụ ngân hàng tốt chưa hẳn là quốc gia có mức độ sử dụng các dịch vụ ngân hàng cao và ngược lại. Minh chứng là ở Việt Nam, với số tài khoản ngân hàng trong 1.000 người trưởng thành, số lượng chi nhánh ngân hàng hay số máy ATM bình quân thấp, song tỷ lệ tiền gửi và cho vay so với GDP lại là cao nhất trong các nước thuộc khu vực ASEAN, điều này cho thấy, mức độ sử dụng dịch vụ ngân hàng ở Việt Nam tương đối cao.

Để củng cố cho lập luận này, nhóm tác giả xem xét số liệu về tín dụng ngân hàng dành cho khối tư nhân so với GDP ở các nước (theo World Development Indicators, 2019). Kết quả cho thấy, trong giai đoạn 2016 – 2018, Việt Nam luôn là quốc gia có kết quả cao nhất trong ASEAN và tín dụng tăng đều qua các năm.

Ở một góc nhìn khác, so với các nước trên thế giới (theo bộ dữ liệu thu thập từ IMF – FAS 2019) có thế thấy, mức độ sử dụng tiền gửi và cho vay tại các ngân hàng thương mại so với GDP của ASEAN đều có tỷ lệ cao hơn (Hình 3).

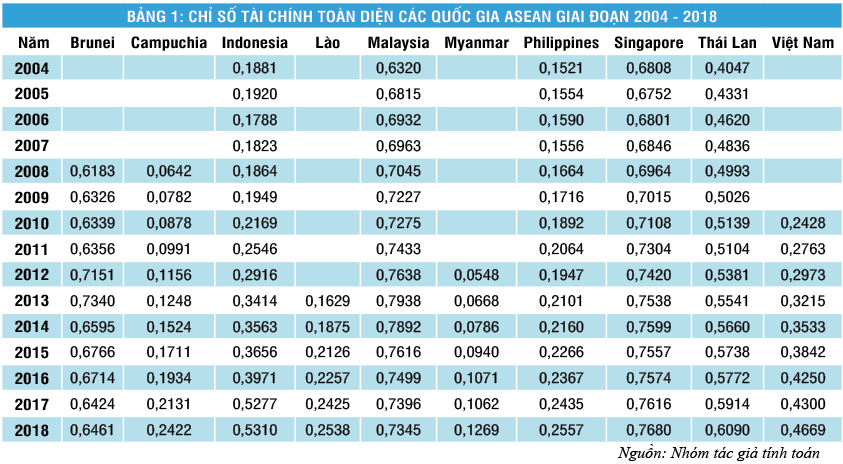

Đánh giá thông qua chỉ số tài chính toàn diện (IFI): Để đánh giá một cách tổng quát, chỉ số IFI (Bảng 1) của các nước ASEAN cho thấy, các nước có mức độ tài chính toàn diện khá khác nhau, song nhìn chung, tài chính toàn diện có xu hướng được cải thiện qua các năm ở các nước. Bảng 1 cho thấy, quốc gia luôn có chỉ số IFI thấp nhất là Myanmar, trong khi, quốc gia có IFI cao nhất có sự thay đổi ở những năm gần đây.

Nhóm quốc gia có IFI cao nhất trong ASEAN là Singapore, Malaysia và Brunei với tốc độ thay đổi lần lượt là 0,93%; 0,19% và 0,32%. Cả ba quốc gia đều được xếp là nhóm có mức tài chính toàn diện cao theo xếp loại của Sarma (2012).

Hai quốc gia có tốc độ tăng trưởng nhanh nhất là Myanmar và Campuchia, với tốc độ tăng trưởng lần lượt là 12,58% và 12,12%. Tuy vậy, IFI của cả hai quốc gia đều duy trì ở mức thấp (dưới 0,3). Ngoài ra, trong nhóm các quốc gia có IFI thấp (dưới 0,3) còn có Lào và Philipines; năm 2018 IFI của cả hai lần lượt là 0,2538 và 0,2557; tốc độ tăng trưởng hàng năm 7,72% và 4,15%.

Indonesia và Thái Lan là hai quốc gia có IFI năm 2018 trung bình, cụ thể lần lượt là 0,531 và 0,609. Theo đó, Indonesia có tốc độ tăng trưởng khá tốt, tốc độ tăng trưởng mỗi năm là 10,6%, từ mức độ tài chính toàn diện thấp vươn lên mức độ tài chính toàn diện trung bình. Thái Lan có mức tài chính toàn diện cao hơn và khá ổn định, tốc độ thay đổi qua các năm 1,92%.

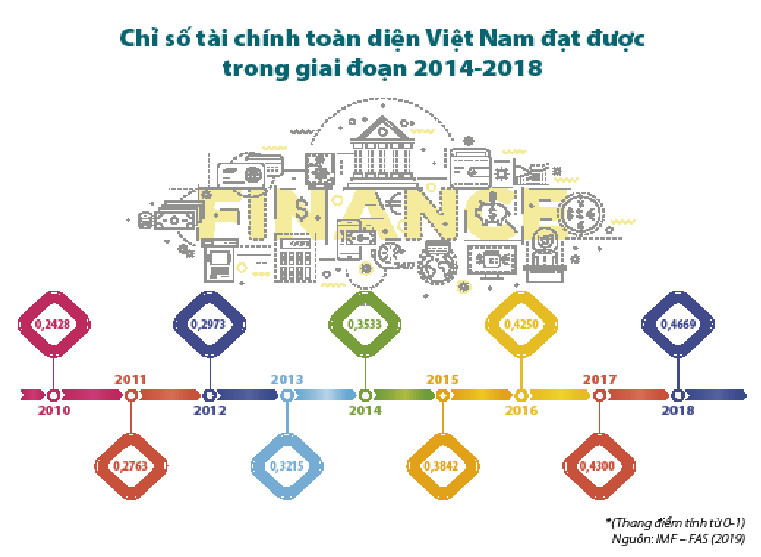

Việt Nam có mức độ tài chính toàn diện trung bình. Tốc độ thay đổi bình quân trong giai đoạn 2009-2018 là 7,56%, tăng đều qua các năm từ 0,2428 năm 2010 đến 0,4669 năm 2018; từ quốc gia có mức độ tài chính toàn diện thấp đến trung bình. Trong đó, giai đoạn 2010-2016, Việt Nam có IFI thấp hơn so với bình quân chung của ASEAN, hai năm gần đây 2017-2018 đã tăng cao hơn nhưng vẫn nằm ở ngưỡng trung bình.

Thực trạng triển khai chính sách tài chính toàn diện tại một số quốc gia trong khu vực ASEAN

Nhìn chung, việc triển khai thực hiện các chính sách thúc đẩy tài chính toàn diện ở mỗi quốc gia đều có đặc thù riêng bởi bối cảnh và điều kiện kinh tế - xã hội khác nhau. Trong những năm qua, các quốc gia trên thế giới nói chung và các quốc gia khu vực ASEAN nói riêng đều hướng đến các nội dung mà Worldbank (2018) đã khuyến nghị, bên cạnh đó các quốc gia đều có định hướng cụ thể như:

Singapore, Thái Lan và Lào

Những năm gần đây Singapore và Thái Lan đề ra định hướng chính là ứng dụng ngân hàng số. Còn đối với Lào, do cơ sở hạ tầng chưa thật sự phát triển nên đã lựa chọn phương thức là thông qua các quốc gia đã phát triển mạnh về tài chính toàn diện để phát triển mô hình này. Lào đã đề nghị Tổ chức Hợp tác quốc tế Đức hỗ trợ để triển khai dự án Tiếp cận Tài chính cho người nghèo, hay như Ngân hàng Phát triển châu Á đã giúp Lào phát triển chính sách và thể chế trong lĩnh vực ngân hàng và tổ chức tài chính vi mô…

Malaysia

Trong các quốc gia thuộc nhóm có chỉ số tài chính toàn diện cao, Malaysia là quốc gia có IFI cao nhất trong quãng thời gian dài. Để có được kết quả trên, từ năm 2006 đến nay, quốc gia này đã triển khai các chính sách phát triển khu vực tài chính, khuyến khích các ngân hàng thương mại đóng vai trò then chốt trong việc mở rộng tiếp cận tài chính cho các doanh nghiệp vi mô.

Theo khuôn khổ này, Tổng Công ty Bảo lãnh tín dụng được thành lập, tạo điều kiện cho doanh nghiệp nhỏ và vừa tiếp cận nhiều hơn và dễ dàng hơn trong sử dụng dịch vụ tài chính. Luật Ngân hàng Trung ương Malaysia năm 2009 quy định, Ngân hàng Negara Malaysia có chức năng phát triển một hệ thống tài chính tổng thể là cơ quan hàng đầu chịu trách nhiệm về các chính sách và sáng kiến nhằm thúc đẩy tài chính toàn diện ở Malaysia.

Đồng thời, các Tổ chức Tài chính phát triển, hợp tác xã và các tổ chức tài chính vi mô cũng được thành lập nhằm giúp các doanh nghiệp và người tiêu dùng tiếp cận dịch vụ tài chính dễ dàng hơn như: Năm 2018, Ủy ban Hợp tác xã của Malaysia được thành lập để điều chỉnh sự phát triển của hợp tác xã (Khuyên & Phương, 2018); Ủy ban bảo hiểm tiền gửi được thành lập vào năm 2005 với nhiệm vụ bảo hiểm tiền gửi và các khoản thanh toán theo chính sách bảo hiểm cho khách hàng.

Những năm sau đó, Malaysia tiếp tục hợp tác chặt chẽ với các nhà hoạch định chính sách quốc tế từ Liên minh về hỗ trợ tài chính, Quỹ Phát triển vốn Liên hợp quốc và Worldbank trong việc tăng cường bao quát về tài chính toàn diện trong nước (Rahman, 2015). Bên cạnh đó, quốc gia này cũng thành lập Tổng Công ty Bảo hiểm tiền gửi Malaysia năm 2005, với nhiệm vụ bảo hiểm các khoản tiền gửi và thanh toán quyền lợi theo các chính sách bảo hiểm cho người tiêu dùng.

Campuchia

Trong khu vực ASEAN, Campuchia là quốc gia mặc dù có IFI ở mức thấp, song có tốc độ tăng qua các năm cao nhất, điều này cho thấy những nỗ lực không ngừng của Chính phủ nước này. Trong chiến lược phát triển tài chính giai đoạn 2011-2020, Campuchia đã đặt mục tiêu phát triển tài chính toàn diện thông qua tăng cường tiếp cận tài chính của người nghèo, cải cách hoạt động tài chính vi mô.

Các chính sách phát triển liên quan đến tài chính toàn diện đã được Campuchia cụ thể hóa và chia thành 3 giai đoạn là ngắn hạn, trung hạn đến năm 2017 và dài hạn đến năm 2020, bao gồm: Tăng cường các dịch vụ tài chính, mở rộng khả năng tiếp cận các sản phẩm và dịch vụ tài chính cho các cá nhân ở những nơi khó tiếp cận, bảo vệ người tiêu dùng, tăng cường giáo dục về tài chính. Các cơ quan liên quan bao gồm Bộ Kinh tế và Tài chính, Hiệp hội Tài chính vi mô chịu trách nhiệm trực tiếp triển khai các chính sách nói trên (Khuyên & Phương, 2018).

Việt Nam

Các nội dung của tài chính toàn diện đã, đang được Chính phủ Việt Nam quan tâm và ưu tiên triển khai thực hiện trong nhiều năm qua. Các quan điểm, mục tiêu, định hướng và giải pháp về tài chính toàn diện đều được đề cập cụ thể trong Chiến lược phát triển kinh - tế xã hội trong từng giai đoạn; Chiến lược phát triển bền vững Việt Nam 2011-2020…

Tất cả đều hướng tới việc nâng cao thu nhập và chất lượng cuộc sống của nhân dân; tạo cơ hội bình đẳng tiếp cận các nguồn lực phát triển và hưởng thụ các dịch vụ cơ bản, các phúc lợi xã hội; Thực hiện có hiệu quả hơn chính sách giảm nghèo phù hợp với từng thời kỳ; Có chính sách và các giải pháp phù hợp nhằm hạn chế phân hoá giàu nghèo, giảm chênh lệch mức sống giữa nông thôn và thành thị; Xây dựng đồng bộ, nâng cao chất lượng và tổ chức thực hiện có hiệu quả hệ thống pháp luật, thể chế và các chính sách phát triển kinh tế - xã hội; Thực hiện ngày càng tốt hơn an sinh xã hội và phúc lợi xã hội, bảo vệ và trợ giúp các đối tượng dễ bị tổn thương trong nền kinh tế thị trường.

Việt Nam cũng đã có một số chính sách nhằm thúc đẩy trực tiếp các hoạt động thuộc phạm vi của tài chính toàn diện. Ngày 20/1/2020, Thủ tướng Chính phủ đã ký Quyết định số 149/QĐ-TTg về phê duyệt Chiến lược Quốc gia về tài chính toàn diện. Phạm vi của Chiến lược hướng tới phổ cập các sản phẩm, dịch vụ tài chính cơ bản do các tổ chức được cấp phép cung ứng, bao gồm: Thanh toán, chuyển tiền, tiết kiệm, tín dụng, bảo hiểm.

Đối tượng của Chiến lược là tất cả mọi người dân và doanh nghiệp, trong đó đặc biệt chú trọng tới nhóm đối tượng mục tiêu là những người chưa được tiếp cận hoặc ít được tiếp cận với các sản phẩm, dịch vụ tài chính như: người sống ở khu vực nông thôn, vùng sâu, vùng xa; người nghèo, người thu nhập thấp, phụ nữ và những đối tượng yếu thế khác; doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ, hợp tác xã, hộ gia đình sản xuất kinh doanh.

Mục tiêu tổng quát của chiến lược là mọi người dân và doanh nghiệp đều được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm, dịch vụ tài chính phù hợp nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách có trách nhiệm và bền vững.

Chiến lược Quốc gia về tài chính toàn diện đặt mục tiêu: Phấn đấu đến cuối năm 2025, có ít nhất 80% người trưởng thành có tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; có ít nhất 50% tổng số xã có điểm cung ứng dịch vụ tài chính; ít nhất 25% - 30% người trưởng thành gửi tiết kiệm tại tổ chức tín dụng; số lượng giao dịch thanh toán không dùng tiền mặt đạt tốc độ tăng 20% - 25% hàng năm; ít nhất 250.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng; dư nợ tín dụng phục vụ phát triển nông nghiệp, nông thôn trên tổng dư nợ tín dụng đối với nền kinh tế đạt 25%; doanh thu phí bảo hiểm bình quân GDP là 3,5%...

Hàm ý về chính sách

Từ thực tiễn triển khai tài chính toàn diện ở các nước trong khu vực ASEAN, nhóm tác giả đưa ra một số hàm ý nhằm giúp các quốc gia trong khu vực thúc đẩy tiến trình tài chính toàn diện, nhất là những nước có mức độ tài chính toàn diện trung bình và thấp hiện nay, cụ thể như:

Một là, chiến lược phát triển tài chính toàn diện đòi hỏi sự phối hợp đồng bộ và nhịp nhàng của 4 yếu tố, bao gồm: Tạo lập một môi trường và hệ thống các chính sách hỗ trợ; kết hợp với việc củng cố các định chế tài chính một cách toàn diện; cải tiến sản phẩm dịch vụ tài chính, các kênh phân phối; đồng thời nâng cao nhận thức và kiến thức tài chính cho các tầng lớp người dân.

Hai là, cơ chế thể chế và khung pháp lý cần hoàn thiện nhằm tạo cơ sở nền tảng, cũng như môi trường minh bạch để phát triển tài chính toàn diện.

Ba là, cần giám sát và có chế tài tuân thủ đối với các tổ chức tài chính về các nguyên tắc hoạt động mà Ngân hàng Nhà nước đưa ra, đồng thời khuyến khích các hoạt động như cung cấp thông tin đầy đủ, minh bạch và kịp thời lên các cơ quan đại diện giám sát.

Đối với riêng Việt Nam, việc đánh giá thực hiện chiến lược cũng sẽ được quan tâm chú trọng, nhằm bảo đảm thành công của Chiến lược phát triển tài chính toàn diện. Theo đó, các nội dung ưu tiên gồm: Xây dựng, hoàn thiện khuôn khổ pháp lý, phát triển cơ sở hạ tầng tài chính, công nghệ giúp đa dạng hóa sản phẩm, dịch vụ tài chính và xây dựng cơ chế bảo vệ người tiêu dùng và giáo dục tài chính, trong đó, quan tâm đặc biệt đối với các đối tượng dễ bị tổn thương (các doanh nghiệp siêu nhỏ, vừa và nhỏ, người nghèo nông thôn, phụ nữ…) nhằm hỗ trợ, giúp các đối tượng này tiếp cận tốt hơn, hiệu quả hơn các dịch vụ tài chính, ngân hàng.

Kết luận

Tài chính toàn diện có ý nghĩa to lớn đối với kinh tế xã hội của mỗi quốc gia; là tiền đề quan trọng cho công tác xóa đói giảm nghèo và tăng trưởng bền vững. Thúc đẩy tài chính toàn diện luôn là nỗ lực của mỗi các nước trên thế giới nói chung, trong khu vực ASEAN nói riêng trong thời gian qua. Trên cơ sở tóm lược các lý thuyết về tài chính toàn diện, nhóm tác giả đã xác định các cách đo lường tài chính toàn diện và lựa chọn phương pháp phù hợp để tiến hành đánh giá mức độ tài chính toàn diện ở các quốc gia thuộc khu vực ASEAN.

Kết quả cho thấy, các quốc gia có mức tài chính toàn diện khá khác nhau. Nhóm tác giả cũng đã chia thành từng nhóm để đánh giá được chính xác hơn với các nhóm có IFI cao, IFI trung bình, IFI thấp. Từ quốc gia có chỉ số IFI thấp nhất là Campuchia, đến quốc gia có IFI cao nhất là Malaysia và Singapore, nhìn chung các nước khu vực ASEAN đều có mức độ tài chính toàn diện được cải thiện qua các năm.