Tăng trưởng tín dụng năm 2025 có thể đạt 15%

Dự báo, tăng trưởng tín dụng toàn ngành Ngân hàng năm 2025 đạt 15%, tương đương mục tiêu năm 2024 và cao hơn tăng trưởng GDP danh nghĩa (khoảng 10%).

Tăng trưởng chậm nhưng chắc

Theo Báo cáo mới đây của Công ty Chứng khoán ACB (ACBS), ngành Ngân hàng đang thể hiện sức chống chịu tốt trước những sức ép đến từ biến động vĩ mô quốc tế, cũng như nền kinh tế trong nước chịu tác động lớn từ cuộc khủng hoảng bất động sản và trái phiếu doanh nghiệp năm 2022-2023.

ACBS dự báo lợi nhuận trước thuế năm 2025 của các ngân hàng trong danh mục phân tích tăng trưởng khoảng 14,9% so với năm 2024, chậm lại đôi chút so với mức tăng trưởng 16,2% dự kiến của năm 2024.

Tổng thu nhập dự báo tăng trưởng 15,3% so với cùng kỳ năm 2023, với động lực tăng trưởng đến từ tăng trưởng tín dụng tiếp tục ở mức cao là 15,6% so với cùng kỳ. Trong khi thu nhập ngoài lãi dự báo chỉ tăng trưởng 8,5% so với cùng kỳ do mảng bancassurance dự báo tiếp tục khó khăn.

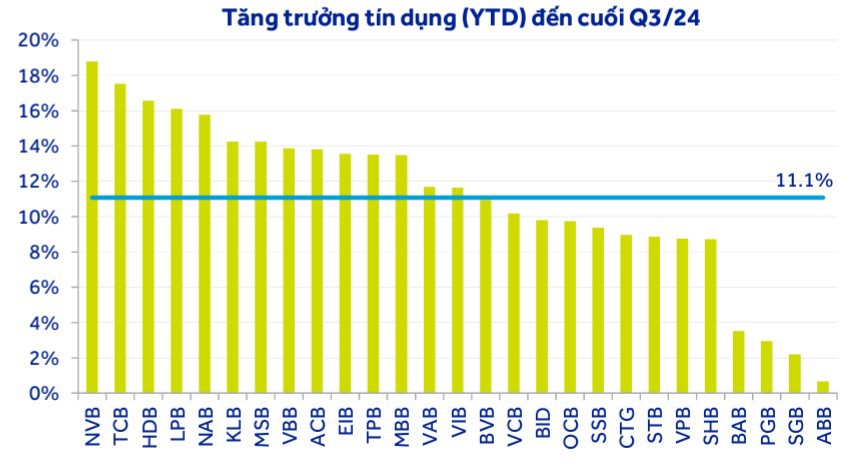

Tính đến cuối tháng 11/2024, tín dụng tăng trưởng 11,9% so với đầu năm và 16,6% so với cùng kỳ, cao hơn so với trung bình giai đoạn 2013 đến nay là 14,4%. Thông tin mới nhất từ Ngân hàng Nhà nước (NHNN), tính đến ngày 7/12, dư nợ tín dụng toàn nền kinh tế đạt trên 15,3 triệu tỷ đồng, tăng 12,5% so với cuối năm 2023.

Nỗ lực thúc đẩy tăng trưởng tín dụng của Chính phủ và NHNN được thực hiện để kích thích sự phục hồi của nền kinh tế, vốn vẫn đang đối mặt với những vấn đề tồn đọng sau cuộc khủng hoảng thị trường bất động sản và trái phiếu doanh nghiệp năm 2022-2023.

ACBS nhận định, năm 2025, tăng trưởng tín dụng toàn ngành Ngân hàng có thể đạt mức 15%, tương đương mục tiêu năm 2024 và cao hơn tăng trưởng GDP danh nghĩa, khoảng 10%. Mức tăng này dựa trên nền tảng kinh tế vững, tiếp tục phục hồi trong năm 2025, với mục tiêu tăng trưởng GDP của Chính phủ ở mức 6,5%-7% và phấn đấu 7%-7,5%.

Ngoài ra, ngành Ngân hàng tiếp tục được hưởng lợi nhờ đầu tư công. Chính phủ quyết tâm đẩy mạnh giải ngân vốn đầu tư công trong năm 2025, kỳ vọng tăng trưởng vượt bậc trong giai đoạn 2026-2030. Kênh trái phiếu doanh nghiệp dự báo chưa sớm phục hồi, qua đó làm gia tăng vai trò của kênh tín dụng ngân hàng.

Nợ xấu vẫn là nỗi lo của các ngân hàng nhỏ

Chất lượng tài sản của hệ thống ngân hàng đã suy yếu đáng kể từ sau khủng hoảng bất động sản và trái phiếu doanh nghiệp. Tỷ lệ nợ xấu của các ngân hàng niêm yết vẫn duy trì ở mức cao trong 4 quý liên tiếp và tăng nhẹ 4 điểm cơ bản trong quý III/2024 lên 2,25%.

Nợ tái cơ cấu theo Thông tư số 02/2023/TT-NHNN chiếm khoảng 0,8% tổng dư nợ toàn ngành. Nhìn chung, nhóm các ngân hàng chuyên cho vay cá nhân và doanh nghiệp nhỏ và vừa (SME), như VPBank, VIB, OCB…, có tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 cao hơn nhóm các ngân hàng chuyên cho vay doanh nghiệp lớn, như Vietcombank, Vietinbank, BIDV, Techcombank…

Bộ đệm dự phòng của hệ thống không còn dày và chỉ ở mức tương đương giai đoạn trước COVID-19. Nợ xấu vẫn ẩn chứa ở các ngân hàng nhỏ. Số ngày thu lãi toàn Ngành đến cuối quý III/2024 ở mức 58 ngày, cao hơn so với giai đoạn chất lượng tài sản ở mức tốt năm 2022 của ngành Ngân hàng.

Trong đó, một số ngân hàng tư nhân quy mô nhỏ có số ngày thu lãi rất cao, cho thấy nợ xấu tiềm ẩn vẫn còn lớn ở các ngân hàng này. Rủi ro suy giảm lợi nhuận trong tương lai của các ngân hàng này rất lớn nếu các khoản lãi dự thu không thu hồi được, dẫn tới thoái thu nhập lãi, gia tăng trích lập dự phòng.

Tuy nhiên, ACBS cho rằng, số ngày thu lãi đã tăng chậm lại trong 2 quý gần đây, báo hiệu nợ xấu tiềm ẩn đang được kiểm soát tốt hơn. Tỷ lệ nợ xấu mặc dù vẫn tăng nhẹ trong 2 quý liên tiếp, tuy nhiên, ACBS nhận thấy, nợ xấu dường như đã tạo đỉnh và có thể cải thiện trong năm 2025.

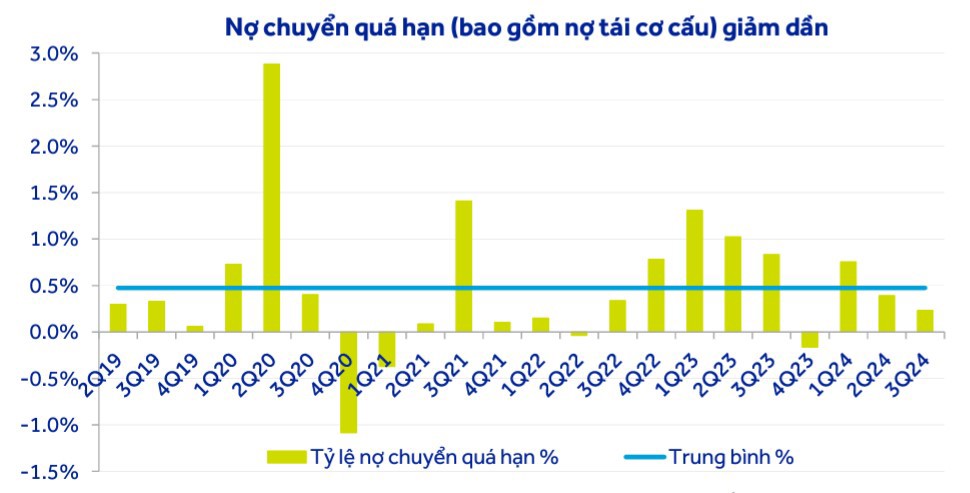

Tỷ lệ nợ chuyển quá hạn, bao gồm cả nợ được tái cơ cấu, có xu hướng giảm dần và ở mức 0,23% dư nợ trong quý III/2024, thấp hơn trung bình lịch sử là khoảng 0,5% một quý. Trong đó, nợ nhóm 2 (chỉ báo sớm của nợ xấu) giảm 8 điểm cơ bản trong quý III/2024 và duy trì xu hướng giảm 2 quý liên tiếp nhờ sự phục hồi của nhóm khách hàng bán lẻ.

Nợ tái cơ cấu theo Thông tư số 02/2023/TT-NHNN cũng có xu hướng giảm và chỉ còn chiếm tỷ trọng khoảng 0,8%. Dư nợ chịu ảnh hưởng bởi bão Yagi chiếm tỷ trọng khoảng 1,2% và được phép tái cơ cấu theo Thông tư số 53/2024/TT-NHNN đến hết năm 2025.

Do đó, ACBS đánh giá, tác động lên nợ xấu của các ngân hàng là không lớn. Thời điểm khó khăn nhất đã qua và tỷ lệ nợ xấu năm 2025 của các ngân hàng sẽ giảm xuống 1,5% (năm 2024 là 1,6%). Tuy nhiên, việc trích lập dự phòng ở mức tương đối thấp trong giai đoạn 2023-2024 sẽ khiến áp lực trích lập dự phòng trong năm 2025 vẫn ở mức cao.