Thanh toán qua dịch vụ QR code ở các ngân hàng thương mại tại TP. Đà Nẵng

Phương thức thanh toán không dùng tiền mặt và hoạt động thương mại quốc tế đang phát triển mạnh mẽ. Hiện nay, với độ phổ rộng của dịch vụ thanh toán không dùng tiền mặt đã khiến cho việc sử dụng thẻ thanh toán ngày càng phổ biến ở các quốc gia trên thế giới và ở Việt Nam.

Tuy nhiên, xu thế này cũng kéo theo nỗi lo về các vấn đề bảo mật. Nhằm ứng phó và tăng cường tính bảo mật, việc một loạt các ngân hàng ra mắt tính năng thanh toán qua QR Code trên ứng dụng mobile banking nhằm tạo sự tiện lợi và an toàn cho khách hàng.

Dịch vụ thanh toán qua mobile banking và QR Code

Mobile banking là một trong những dịch vụ của hệ thống ngân hàng điện tử. Sản phẩm này đang ngày càng được ưa chuộng và sử dụng rộng rãi tại các ngân hàng ở nhiều quốc gia trên thế giới, bởi những lợi ích sẵn có của nó.

Mobile banking mang đến cho khách hàng sự tiện lợi và chính xác với đa dạng dịch vụ, cho phép khách hàng có thể thực hiện việc tìm kiếm, tra cứu các thông tin liên quan đến tài khoản, lãi suất, tra cứu lịch sử giao dịch tài khoản… một cách nhanh chóng nhất.

QR Code là dịch vụ thanh toán qua mobile banking, một QR Code có thể chứa một địa chỉ website, thời gian diễn ra một sự kiện, thông tin liên hệ, địa chỉ email, tin nhắn SMS, nội dung ký tự văn bản, thậm chí là thông tin định vị vị trí. Tùy thuộc thiết bị đọc QR Code mà người dùng khi quét, nó sẽ dẫn tới một trang web, gọi đến một số điện thoại hoặc là xem một tin nhắn. Các QR Code đang được sử dụng phổ biến nhất và hiện là loại mã hai chiều thông dụng nhất hiện nay…

Tình hình sử dụng dịch vụ QR Code trong thanh toán tại TP. Đà Nẵng

Theo thống kê của Bộ Thông tin và Truyền thông, năm 2018, Việt Nam có khoảng 137 triệu thuê bao di động, tăng 10,28% so với cùng kỳ năm 2017, trong số đó, thuê bao băng rộng di động (3G và 4G) là hơn 51 triệu thuê bao. Tại TP. Đà Nẵng có hơn 2 triệu dân, trong đó có khoảng 1 triệu thuê bao di động. Đây là dư địa và là lợi thế để phát triển dịch vụ QR Code trong thanh toán tại TP. Đà Nẵng.

Theo đánh giá, so với các hình thức thanh toán thẻ tín dụng thông thường, điểm nổi bật của QR Code là bên cạnh việc người dùng không cần phải mang theo thẻ bên người, QR Code còn giải quyết được bài toán về mất an toàn khi thanh toán qua thẻ tín dụng. Chính vì ưu điểm nổi bật này, các ngân hàng thương mại trong và ngoài nước đã triển khai ứng dụng dịch vụ thanh toán bằng QR Code phục vụ nhu cầu của khách hàng cá nhân trong thanh toán giao dịch chuyển khoản, thanh toán hóa đơn, mua hàng cho nhiều dịch vụ đa dạng ở nhà hàng, siêu thị, cửa hàng, taxi, mua sắm online…

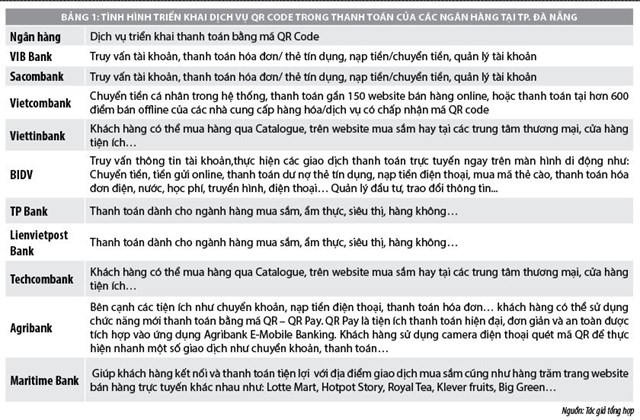

Các ngân hàng thương mại tiên phong trong mở rộng ứng dụng thanh toán qua QR Code có thể đề cập tới như: VietinBank, Vietcombank, BIDV, Sacombank, TPBank, LienVietpost Bank... Cụ thể: VietinBank đưa ra phương thức thanh toán QR Pay sử dụng QR Code trên ứng dụng iPay Mobile; BIDV triển khai QR Pay trên ứng dụng BIDV Smartbanking; QR Pay cũng được ứng dụng trên Agribank E - mobile banking; Sacombank đẩy mạnh hoạt động ký kết với nhiều tổ chức quốc tế như Visa, Master, Union Pay, Samsung Pay… để triển khai các sản phẩm ứng dụng QR Code.

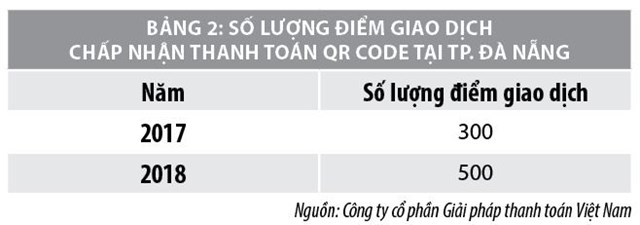

Tính đến năm 2018, đã có 13 ngân hàng triển khai thực hiện dịch vụ thanh toán bằng QR Code, dự kiến sẽ tiếp tục gia tăng số lượng ngân hàng tham gia triển khai dịch vụ này trong năm 2019. Theo thống kê của Công ty Cổ phần giải pháp thanh toán Việt Nam (VNPAY), hiện nay, Việt Nam có hơn 20.000 cửa hàng chấp nhận thanh toán bằng VNPAY - QR với mức tăng trưởng người dùng lên tới 30% mỗi tháng. Tại TP. Đà Nẵng, số lượng cửa hàng chấp nhận thanh toán hiện khoảng trên 500 cửa hàng. Đơn cử, theo số liệu thống kê 3 tháng gần đây của Maritime Bank, tổng doanh số thanh toán qua phương thức thanh toán này trên địa bàn TP. Đà Nẵng bình quân trên 15 tỷ đồng/tháng, tốc độ tăng trưởng trên 26,2%/tháng.

Trong 2 năm gần đây (2017-2018), dịch vụ QR Code dần trở nên phổ biến với nỗ lực của nhiều bên. Bằng mã QR trên tài khoản ví điện tử như: Payoo, MoMo, MoCa, Vimo, VTC Pay... người tiêu dùng có thể quét mã QR thanh toán ở nhiều nhà hàng, quán cà phê, siêu thị tiện lợi hay mua vé xe, thanh toán mua hàng trực tuyến. Với các ví điện tử hay các ứng dụng của ngân hàng, người sử dụng cũng có thể tra cứu, thanh toán và chuyển tiền bằng mã, đáp ứng mọi nhu cầu khác nhau trong xã hội. Các hệ thống Ministop, FamilyMart, Lotte Mart... tại TP. Đà Nẵng cũng đã triển khai ứng dụng tại cửa hàng của mình. Được biết, sắp tới FPT Shop và CGV sẽ cung ứng ra thị trường hình thức thanh toán QR Code; Các hãng hàng không như: Vietnam Airlines, Vietjet và Jetstar cũng công bố chấp nhận thanh toán bằng QR Code...

Có thể thấy, với dịch vụ thanh toán qua QR Code, doanh nghiệp không tốn nhiều chi phí đầu tư cho cơ sở hạ tầng ban đầu, có thể dễ dàng triển khai đại trà, nhanh chóng với chi phí thấp và ứng dụng đa dạng trong đời sống như thanh toán tại quầy, thanh toán trên hóa đơn, thanh toán trên website, facebook, catalogue, tờ rơi, biển quảng cáo...

Giải pháp nâng cao ý định sử dụng dịch vụ thanh toán qua QR Code

Nhằm đẩy mạnh ứng dụng công nghệ trong hoạt động ngân hàng nói chung và nâng cao ý thức sử dụng dịch vụ thanh toán qua QR code nói riêng. Thời gian tới, các ngân hàng, tổ chức trung gian tài chính cần triển khai một số giải pháp trọng tâm sau:

Một là, về chi phí sử dụng dịch vụ.

Phí dịch vụ được coi là yếu tố đầu tiên khiến khách hàng e ngại khi đến với dịch vụ QR Code. Các ngân hàng nên có động thái giảm phí dịch vụ ngân hàng điện tử để thu hút khách hàng như áp dụng chương trình miễn phí đăng ký và sử dụng internet banking và mobile banking, miễn phí chuyển khoản nội bộ qua internet banking và mobile banking.

Theo khảo sát về thái độ thanh toán của người tiêu dùng của Tổ chức thẻ Visa thực (hiện vào tháng 10/2018 tại Đà Nẵng), có 70% người tham gia khảo sát cho biết ưa chuộng phương thức thanh toán điện tử hơn so với phương thức thanh toán truyền thống. Điều này cũng giải thích vì sao gần 30% số người được hỏi lựa chọn mang ít tiền mặt hơn so với thời điểm cách đây 5 năm. Tuy nhiên, trong số những người đang sử dụng dịch vụ ngân hàng điện tử có 32% ý kiến không hài lòng với kênh giao dịch này. Phí dịch vụ được coi là yếu tố đầu tiên khiến khách hàng e ngại khi đến với dịch vụ QR Code. Do đó, các ngân hàng nên giảm phí dịch vụ ngân hàng điện tử để thu hút khách hàng như áp dụng chương trình miễn phí đăng ký và sử dụng internet banking và mobile banking, miễn phí chuyển khoản nội bộ qua internet banking và mobile banking.

Hai là, mức độ phổ biến thông tin dịch vụ.

Những năm qua, cùng với tốc độ phát triển mạnh mẽ của công nghệ, điện thoại thông minh, sức lan tỏa của mạng internet, sóng 3G, 4G kéo theo sự ra đời của nhiều giải pháp thanh toán di động như ví điện tử, công nghệ mPOS, thanh toán không tiếp xúc… Trong số này, nổi bật và trở thành xu hướng phổ biến gần đây là giải pháp dùng tính năng QR Pay trên ứng dụng ngân hàng, quét mã QR Code để thanh toán. Giải pháp này tận dụng hạ tầng có sẵn của ứng dụng di động ngân hàng, người dùng không cần tải thêm ứng dụng hay liên kết tài khoản ngân hàng như với các phương thức khác. Việc có thể thanh toán trực tiếp từ tài khoản ngân hàng giúp giải pháp này nhận được sự tin tưởng từ phía người dùng về mức độ bảo mật và an toàn thông tin. Bên cạnh đó, thanh toán bằng tính năng QR Pay được đánh giá đơn giản, gọn nhẹ, dễ sử dụng và thân thiện cho người tiêu dùng. Với một lần quét, chỉ sau vài giây, khách hàng sẽ thanh toán thành công tại các nhà hàng, siêu thị, cửa hàng, taxi, các website thương mại điện tử... hay trên bất cứ sản phẩm nào có mã VNPAY- QR mà không cần sử dụng tiền mặt hay thẻ ngân hàng.

Thứ ba, trang bị hệ thống máy tính.

Ngân hàng cần trang bị thêm hệ thống máy tính cá nhân tại các chi nhánh, phòng giao dịch để nhân viên ngân hàng có thể trực tiếp giới thiệu về dịch vụ QR Code cũng như chỉ dẫn khách hàng tiếp cận và thao tác trên hệ thống. Bên cạnh đó, ngân hàng nên chỉ dẫn rõ thông tin về việc sử dụng dịch vụ QR Code mọi lúc mọi nơi, ví dụ có thể sử dụng QR Code trong việc kiểm kê hàng hóa, thông tin sản phẩm hoặc có thể sử dụng tại các bến xe bus, xe lửa, tàu điện ngầm (người sử dụng khi quét mã QR Code tại các bến xe sẽ biết thông tin về các chuyến xe).

Thứ tư, xây dựng đội ngũ nhân viên chuyên nghiệp chú trọng mối quan hệ với khách hàng.

Cán bộ, nhân viên là khâu quyết định hiệu quả kinh doanh và nâng cao năng lực cạnh tranh của ngân hàng. Kết quả này phụ thuộc rất lớn vào trình độ chuyên môn, nghiệp vụ, tính năng động sáng tạo, đạo đức nghề nghiệp, thái độ phục vụ của cán bộ ngân hàng. Việc nâng cao chất lượng đội ngũ cán bộ, nhân viên chính là một giải pháp rất quan trọng, có giá trị trong mọi giai đoạn phát triển của ngân hàng. Đặc biệt, đối với nhân viên ngân hàng, trong quá trình tiếp xúc trực tiếp, cần biết chờ đợi, biết chọn điểm dừng biết tạo ấn tượng để khách hàng sử dụng dịch vụ của ngân hàng mình. Hiểu được tâm lý và nhu cầu của khách hàng, tư vấn cho họ về lợi ích khi sử dụng các sản phẩm dịch vụ của ngân hàng...

Tài liệu tham khảo:

1. Trương Đức Bảo (2003), Ngân hàng điện tử và các phương tiện điện tử;

2. Nguyễn Đình Thắng (2009), Ứng dụng ngân hàng điện tử trong việc thanh toán không dùng tiền mặt;

3. Số liệu thống kê của các ngân hàng thương mại tại Đà Nẵng năm 2017-2018;

4. Các website: vnpayment.vnpay.vn, vnexpress.net, news.zing.vn…