Thị trường bất động sản nhà ở cuối năm sẽ ra sao?

Thị trường bất động sản đã đi qua 3/4 chặng đường của năm 2020 với nhiều nốt trầm, một phần là do tác động tiêu cực của dịch COVID-19 tới hầu hết các phân khúc, bao gồm cả phân khúc nhà ở.

Thị trường có dấu hiệu "ấm" dần

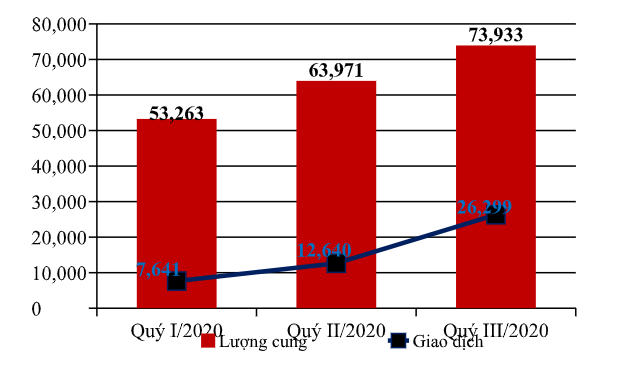

Số liệu từ báo cáo của Hội môi giới Bất động sản Việt Nam (VARs) cho biết, tổng lượng sản phẩm nhà ở được bán trên toàn thị trường trong quí III đạt 73.933 sản phẩm. Trong đó, chiếm chủ yếu là căn hộ chung cư với 46.773 căn và 27.160 sản phẩm thấp tầng.

Tỉ lệ hấp thụ đạt 26.299 (35,5%), tăng khá mạnh so với con số 7.641 sản phẩm của quí I/2020 và 12.640 sản phẩm của quí II/2020.

Các sản phẩm được chào bán chủ yếu là hàng tồn từ các quí trước (chiếm khoảng 70%). Tuy nhiên, nguồn cung mới trong quí này đã tăng 21% so với quí I và tăng 23% so với quí II/2020.

Tỉ lệ hấp thụ các sản phẩm mới trong quí đạt 43,4%, tăng gần 4 lần so với quí I và 1,4 lần so với quí II/2020.

"Thị trường BĐS đã có sự phục hồi đáng kể, tỉ lệ hấp thụ từ các sản phẩm mới ghi nhận tăng so với các quí trước", Hội môi giới nhận định.

Cũng theo đơn vị này, giá BĐS hiện đang đối mặt với nhiều áp lực. Cụ thể, giá chung cư ở các đô thị lớn bị đẩy lên ngưỡng trần, thậm chí có đôi chút bong bóng, đặc biệt là ở phân khúc chung cư cao cấp, dẫn đến tỉ lệ tiêu thụ chậm.

Nhiều dự án có sử dụng tỉ lệ đòn bẩy cao, bị áp lực phải thu hồi vốn để trả nợ, phải áp dụng chính sách khuyến mại và tặng quà giá trị lớn.

Trong khi đó, đất đai ở những địa phương trước đây phát triển nóng đã tăng mạnh, thậm chí nhiều nơi vượt ngưỡng giá trị thật của thị trường. Trong giai đoạn vừa qua, hầu hết dự án phải điều chỉnh cho phù hợp, để lôi kéo lực cầu thị trường trở lại.

Sức cầu phân khúc giá vừa được dự báo tăng, nhưng khó có biến động về giá

Mặc dù đã có tín hiệu khởi sắc trở lại, có thể thấy tỉ lệ hấp thụ các sản phẩm mới hiện đang thấp hơn nhiều so với mức bình quân từ 80-90% của các năm trước.

Bước sang quí IV/2020, theo nhận định của Hội môi giới, nếu Việt Nam kiểm soát hoàn toàn được dịch bệnh, kinh tế trong nước hồi phục, thị trường BĐS sẽ ấm dần và phục hồi trở lại.

Bên cạnh đó, tình trạng khan hiếm nguồn hàng mới tại các đô thị lớn vẫn sẽ diễn ra. Còn tại các địa phương khác, nguồn hàng đưa ra thị trường chủ yếu đến từ các dự án đã triển khai trước đó. Các dự án được phê duyệt mới cũng sẽ được triển khai nhiều hơn sau khi các địa phương ổn định bộ máy tổ chức.

Theo dự báo của Hội môi giới, làn sóng đầu tư, mua sắm dịp cuối năm có thể sẽ tác động tích cực đến thị trường BĐS cả nước; lượng giao dịch, tỉ lệ tiêu thụ trên thị trường sẽ tăng so với quí III/2020, nhưng giá trên toàn thị trường có thể sẽ không có biến động.

Còn theo khảo sát của Batdongsan.com.vn, tâm lí người mua chờ đợi BĐS giảm giá và chờ đợi thị trường khởi sắc vào năm sau đang chiếm đa số.

Chỉ số giá BĐS được dự báo tăng khoảng 1,4% tại Hà Nội và giảm 2% tại TP HCM. Với loại hình chung cư, nguồn cung được dự báo sẽ tăng thêm nếu dịch bệnh được kiểm soát tốt và tình hình kinh tế thuận lợi.

Loại hình nhà đất sẽ tiếp tục giảm giá ở các khu vực trung tâm, phân khúc có tầm giá vừa phải sẽ tiếp tục giao dịch tốt. Đối với đất nền, các sản phẩm có khoảng giá trên dưới 1 tỉ đồng vẫn tiếp tục thu hút nhiều sự quan tâm nhất.

"Trong quí cuối năm, khu vực miền Bắc và Hà Nội sẽ có lượng quan tâm tăng trưởng tốt hơn thị trường miền Nam và khu vực TP HCM", đơn vị này dự báo.

Riêng với thị trường nhà ở TP HCM, theo dự báo của DKRA Việt Nam, nguồn cung có thể duy trì tương đương quí III/2020, dao động ở mức 6.500 - 7.000 căn. Khu Đông và Nam tiếp tục chiếm tỉ trọng lớn trong nguồn cung mới mở bán.

Sức cầu chung toàn thị trường có xu hướng tăng khi các hoạt động kinh tế bình thường trở lại với những dấu hiệu tăng trưởng tích cực. Trong đó, phân khúc hạng A tiếp tục chiếm tỉ trọng lớn nguồn cung mới mở bán. Thị trường tiếp tục khan hiếm nguồn cung căn hộ hạng C, thậm chí là không có.

Trong khi đó, nguồn cung mới phân khúc nhà phố/biệt thự có thể sẽ tăng so với quí III, dao động ở mức 800 - 1.000 căn. Khu Đông tiếp tục dẫn đầu thị trường về nguồn cung của phân khúc này. Sức cầu thị trường có thể tăng nhẹ nhưng khó có sự gia tăng đột biến trong ngắn hạn.

Còn tại Hà Nội, dự báo trước đó của Savills cho biết, trong nửa cuối năm 2020, khoảng 24.200 căn hộ từ 4 dự án hiện tại và 18 dự án tương lai sẽ ra mắt thị trường, hạng B tiếp tục dẫn đầu thị trường.

Trong số 22 dự án này, 68% đang trong quá trình xây dựng và 32% đang làm móng. Các quận/huyện dẫn đầu nguồn cung bao gồm Từ Liêm với 45% thị phần, Gia Lâm với 32% và Hoàng Mai với 9% thị phần.