Thiết kế hệ thống thông tin kế toán theo chu trình kinh doanh tại doanh nghiệp nhỏ và vừa

Trong bối cảnh cuộc Cách mạng công nghiệp 4.0, việc các doanh nghiệp nhỏ và vừa triển khai phần mềm quản lý theo định hướng hoạch định nguồn nhân lực (ERP) là tất yếu. Trong điều kiện ứng dụng phần mềm tổng thể thì hệ thống thông tin kế toán (AIS) tại các doanh nghiệp cần hoàn thiện theo cách tiếp cận phù hợp – tiếp cận theo chu trình. Trên cơ sở đặc điểm cơ bản của doanh nghiệp, bài viết đề xuất việc tổ chức hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa theo ba chu trình: Doanh thu (bán hàng - thu tiền), chi phí (mua hàng - trả tiền), chuyển đổi (sản xuất).

Đặt vấn đề

Theo Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI), khu vực doanh nghiệp nhỏ và vừa (DNNVV) hiện chiếm khoảng 98% tổng số DN đang hoạt động tại Việt Nam, đóng góp tới 45% trong GDP; khoảng 31% vào tổng số nguồn thu ngân sách nhà nước (NSNN) và loại hình DN này ngày một gia tăng. Bên cạnh những kết quả đạt được, DNNVV cũng đối mặt với nhiều thách thức, cạnh tranh gay gắt để tồn tại và phát triển, trong khi khả năng cạnh tranh còn thấp.

Bên cạnh vấn đề trình độ quản lý, năng lực tài chính yếu, phát triển tự phát, nhỏ lẻ thì một lý do khác là tổ chức AIS tại các DN này còn yếu kém, dẫn đến thông tin kế toán cung cấp chưa đầy đủ, chưa kịp thời, chưa đáp ứng được yêu cầu của các đối tượng sử dụng thông tin bên trong lẫn bên ngoài DN. Từ đó, làm giảm khả năng tiếp cận vốn của DN với các ngân hàng, các tổ chức tín dụng, cũng như chưa hỗ trợ các nhà quản lý trong việc đưa ra quyết định kinh doanh ngắn hạn và dài hạn. Do đó, để tạo nền tảng cả về số lượng và chất lượng của các DNNVV thì việc tổ chức AIS là hết sức cần thiết.

AIS là hệ thống thu thập, ghi chép, lưu trữ và xử lý số liệu về các nghiệp vụ kinh tế trong tổ chức để cung cấp thông tin cho những người ra quyết định (Romney và Steinbart, 2015). Mục đích cơ bản của AIS là cung cấp các thông tin kế toán cho đối tượng bên ngoài, nhân viên quản lý và điều hành DN (Hall, 2011).

Tuy nhiên, trong bối cảnh ứng dụng công nghệ thông tin mạnh mẽ như hiện nay thì việc tổ chức AIS theo chu trình kinh doanh nhằm đến đối tượng sử dụng thông tin kế toán không chỉ có ý nghĩa cho quá trình kiểm soát tài chính, quá trình quản lý kinh doanh mà còn tác động tích cực đến hoạt động kiểm soát nội bộ, phù hợp với việc ứng dụng công nghệ thông tin, đặc biệt khi các DN ứng dụng phần mềm ERP.

Tổ chức hệ thống thông tin kế toán theo chu trình

Hoạt động kinh doanh của DN thường lặp đi lặp lại. Các sự kiện kinh tế là kết quả của hoạt động kinh doanh cũng lặp đi lặp lại và kế toán là người ghi chép lại các sự kiện kinh tế bằng các nghiệp vụ kế toán. Trong một đơn vị có nhiều chu trình kinh doanh khác nhau. Theo Nguyễn Mạnh Toàn (2011), hoạt động chủ yếu trong một DN có thể tổ chức thành 4 chu trình gồm: Doanh thu; Cung cứng; Chuyển đổi; Tài chính. Hay trong một DN có thể tổ chức thành 5 chu trình gồm: Doanh thu; Chi phí; Sản xuất; Nhân sự; Tài chính (Huỳnh Văn Hiếu và cs, 2015).

Đối với các DNNVV thì hoạt động chủ yếu trong một DN có thể tổ chức thành ba chu trình kinh doanh cơ bản đó là: Doanh thu (bán hàng - thu tiền); Chi phí (mua hàng - trả tiền); Chuyển đổi (sản xuất). Chu trình kế toán là việc tổ chức hệ thống kế toán để thực hiện việc ghi nhận và xử lý hoạt động kinh doanh theo chu trình kinh doanh. Do có ba chu trình kinh doanh chính trong một DNNVV nên cũng sẽ có ba chu trình kế toán tương ứng.

Chu trình doanh thu

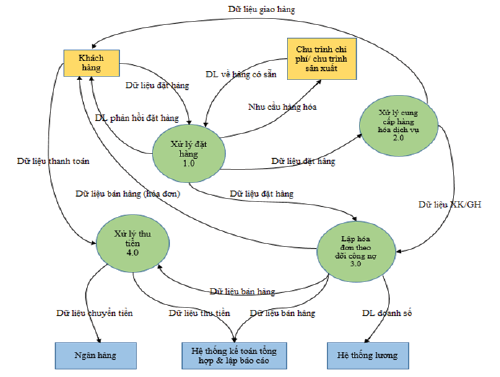

Hình 1: Dòng dữ liệu cấp 0 của chu trình doanh thu

Nguồn: Nguyễn Thị Bích Liên và cộng sự (2015)

Chu trình doanh thu là tập hợp các hoạt động kinh doanh và hoạt động xử lý thông tin liên quan đến quá trình bán hàng, cung cấp dịch vụ và nhận thanh toán tiền của khách hàng (Hình 1). Mục tiêu chính của chu trình doanh thu là cung cấp hàng hóa dịch vụ đúng nơi, đúng thời điểm với mức giá phù hợp và thu được tiền từ khách hàng.

Các hoạt động chính trong chu trình doanh thu

- Xử lý đặt hàng:

Đây là hoạt động đầu tiên của chu trình doanh thu và là nội dung quan trọng, cần thiết làm cơ sở cho các hoạt động, các bộ phận chức năng thực hiện các hoạt động trong chu trình doanh thu liên quan đến tính hợp lệ của nghiệp vụ bán hàng. Hoạt động này tiếp nhận các yêu cầu của khách hàng, xem xét khả năng, điều kiện để đáp ứng các yêu cầu của khách hàng và thông tin lại cho khách hàng về kết quả xử lý yêu cầu đặt hàng.

Các hoạt động chi tiết bao gồm kiểm tra hàng hóa, kiểm tra khách hàng và phê chuẩn đặt hàng. Để đi đến hoạt động cuối cùng là phê chuẩn đặt hàng thì trước tiên đơn vị cần xem xét khả năng đáp ứng yêu cầu hàng hóa/dịch vụ thông qua việc truy xuất các thông tin về hàng hóa/dịch vụ, về khả năng hiện có của hàng hóa/dịch vụ có thể cung cấp.

Tiếp theo là kiểm tra thông tin của khách hàng về khả năng thanh toán, giới hạn nợ hoặc các điều kiện về pháp luật thông qua các thông tin lưu trữ về khách hàng, mạng internet… Kết quả xử lý yêu cầu đặt hàng của khách hàng là chấp nhận hoặc từ chối. Khi yêu cầu đặt hàng được chấp thuận thì các hoạt động tiếp theo của chu trình doanh thu sẽ được thực hiện.

- Xử lý cung cấp hàng hóa/dịch vụ:

Sau khi yêu cầu đặt hàng của khách hàng được chấp thuận, DN sẽ tiến hành cung cấp hàng hóa/dịch vụ. Các hoạt động chi tiết bao gồm xuất kho, giao hàng hoặc thực hiện các lao vụ, dịch vụ cung cấp cho khách hàng. Dòng thông tin được tạo ra từ hoạt động này sẽ thể hiện nội dung thực tế đã xuất kho, giao hàng hoặc nghiệm thu cho khách hàng. Thông tin xuất kho, giao hàng cần được ghi nhận vào hệ thống kế toán của DN và chuyển đến các hoạt động và bộ phận chức năng liên quan.

- Lập hóa đơn và theo dõi công nợ:

Khi hoạt động bán hàng là hợp lệ, hàng hóa/dịch vụ đã được giao thì hóa đơn được lập và gửi cho khách hàng trong ngày cùng với ngày giao hàng, sau đó thông tin bán hàng được ghi nhận vào hệ thống kế toán chi tiết theo từng khách hàng và theo dõi công nợ.

- Xử lý thu tiền:

Sau khi hoạt động bán hàng đã được thực hiện, hoạt động thu tiền được tổ chức, theo dõi. Yêu cầu của hoạt động này là đảm bảo thu đúng, thu đủ và thu kịp thời các hoạt động bán hàng/cung cấp dịch vụ đã thực hiện. Hoạt động thu tiền cần được ghi nhận vào hệ thống kế toán. Kế toán có thể theo dõi các khoản thanh toán theo từng khách hàng, từng hóa đơn hoặc kết chuyển số dư công nợ theo từng khách hàng.

Các chức năng khác

- Giải quyết hàng bán bị trả lại và giảm giá hàng bán:

Theo chính sách hay thỏa thuận bán hàng, trong một số trường hợp cụ thể, đơn vị có thể chấp nhận cho khách hàng được trả lại hàng hoặc giảm giá hàng bán. Trong tình huống này cần có các hoạt động xét duyệt trả lại hàng hoặc giảm giá hàng bán, thực hiện hoạt động và ghi nhận thông tin vào hệ thống kế toán.

- Xử lý các khoản nợ quá hạn:

Trong tình huống khách hàng mất khả năng thanh toán hay khi đến hạn thanh toán mọi nỗ lực nhằm thu tiền khách hàng đều thất bại, lúc này kế toán cần tiến hành các thủ tục lập dự phòng nợ phải thu khó đòi hoặc xóa nợ theo quy định của pháp luật. Khi đó, hoạt động quan trọng là phải xét duyệt khoản lập dự phòng hoặc xóa nợ phải thu và ghi sổ kế toán.

Các chứng từ sử dụng trong chu trình doanh thu

- Đơn đặt hàng:

Đơn đặt hàng do người mua lập gửi cho người bán. Các thông tin cơ bản cần có trong đơn đặt hàng như: tên chứng từ, ngày và số chứng từ, thông tin khách hàng, thông tin về hàng hóa/dịch vụ, mã số hàng hóa, tên hàng hóa, quy cách, số lượng, đơn giá, thời gian giao hàng, địa điểm giao hàng và các thông tin liên quan khác.

- Lệnh bán hàng:

Là chứng từ mệnh lệnh do bộ phận bán hàng lập căn cứ vào đơn đặt hàng của khách hàng. Chứng từ này thường được sử dụng trong nội bộ của DN và tên gọi có thể thay đổi tùy theo đối tượng nhận thông tin để thực hiện mệnh lệnh như lệnh sản xuất, lệnh xuất kho, lệnh giao hàng…

- Hợp đồng bán hàng:

Được sử dụng khi có sự cam kết ràng buộc giữa khách hàng và DN về nội dung yêu cầu của khách hàng đã được cho phép thực hiện. Đây là chứng từ pháp lý cho hoạt động bán hàng. Trên hợp đồng cần thể hiện các thông tin về người mua - người bán, thông tin về hàng hóa/dịch vụ, thông tin về giao hàng, trách nhiệm của bên mua - bên bán, thỏa thuận về bảo hành, giải quyết tranh chấp…

- Hóa đơn bán hàng:

Do bộ phận kế toán lập trên cơ sở kiểm tra tính hợp lý, hợp pháp, hợp lệ của các chứng từ liên quan đến nghiệp vụ bán hàng. Chứng từ này là căn cứ để ghi nhận doanh thu và nghĩa vụ thuế phải nộp. Hiện nay DN bắt buộc phải sử dụng hóa đơn điện tử có mã hoặc không có mã theo quy định tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 và Thông tư số 78/2021/TT-BTC ngày 17/9/2021.

Các chứng từ khác được sử dụng trong chu trình doanh thu như phiếu xuất kho, phiếu giao hàng, phiếu thu/giấy báo có, phiếu nhập kho (hàng bán bị trả lại)…

Chu trình chi phí (mua hàng - trả tiền)

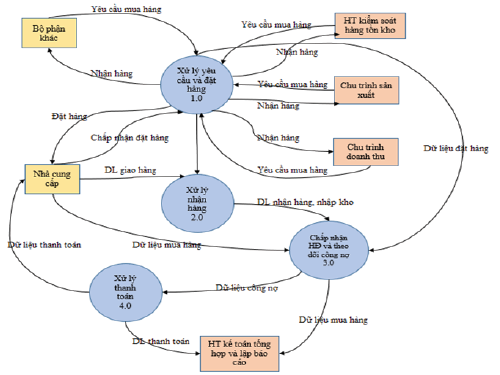

Hình 2: Dòng dữ liệu cấp 0 chu trình chi phí

Nguồn: Nguyễn Thị Bích Liên và cộng sự (2015)

Chu trình chi phí (mua hàng - trả tiền) là một chuỗi các hoạt động lặp đi lặp lại liên quan đến quá trình mua hàng và thanh toán tiền cho nhà cung cấp (Hình 2). Mục tiêu chính của chu trình là xác định đối tượng và nguồn lực mà đơn vị cần mua.

Các hoạt động chính trong chu trình chi phí

- Xử lý yêu cầu và đặt hàng:

Nhu cầu mua hàng được hình thành từ các bộ phận chức năng kiểm soát hàng tồn kho hoặc bộ phận trực tiếp sử dụng hàng hóa/dịch vụ. Căn cứ yêu cầu mua hàng nhận từ các bộ phận có nhu cầu, bộ phận mua hàng kiểm tra, xét duyệt nhu cầu và tổng hợp các nhu cầu được xét duyệt, tiến hành tìm kiếm nhà cung cấp phù hợp sau đó lập và xét duyệt các thủ tục đặt hàng với người bán trên nguyên tắc giá cả hợp lý, chất lượng tốt, giao hàng kịp thời và tính tin cậy của người bán.

Sau khi tìm kiếm và lựa chọn được nhà cung cấp phù hợp, bộ phận mua hàng tiến hành đặt hàng nhằm xác định xác định số lượng, giá cả, giao hàng và thanh toán.

Khi nhận được thông báo chấp nhận đặt hàng từ nhà cung cấp, bộ phận mua hàng gửi thông báo đặt hàng thành công tới các bộ phận liên quan như kho, kế toán thanh toán… Hoạt động xử lý yêu cầu và đặt hàng cần đảm bảo các nguyên tắc kiểm soát nội bộ.

- Nhận hàng:

Thường do bộ phận kho thực hiện. Tùy theo thỏa thuận giữa đơn vị và nhà cung cấp mà thời gian, địa điểm cũng như phương thức giao hàng sẽ được thực hiện tại nơi đơn vị yêu cầu hay tại địa điểm của nhà cung cấp. Bộ phận nhận hàng tiến hành làm thủ tục kiểm tra, nhận hàng, nhập kho hàng hóa.

Hàng hóa nhận về có thể nhập kho hàng, giao thẳng đến bộ phận sử dụng hoặc giao thẳng cho khách hàng. Dữ liệu nhận hàng cần được nhập vào hệ thống kế toán của đơn vị. Đối tượng nhận hàng cần được phân chia trách nhiệm theo nguyên tắc bất kiêm nhiệm của hệ thống kiểm soát nội bộ.

- Chấp nhận hóa đơn và theo dõi công nợ:

Khi nhận được hóa đơn mua hàng từ người bán, kế toán phải tiến hành kiểm tra hóa đơn, so sánh, đối chiếu các thông tin trên hóa đơn so với chứng từ đặt hàng và nhận hàng. Các thông tin trên hóa đơn phù hợp, kế toán chấp nhận hóa đơn, đồng thời ghi nhận thông tin về nghĩa vụ thanh toán với người bán và lưu trữ hồ sơ gồm các chứng từ liên quan đến việc mua hàng như hóa đơn mua hàng, phiếu nhập kho, đơn đặt hàng, hợp đồng…

- Thanh toán: Hoạt động thanh toán bao gồm lập chứng từ, đề nghị xét duyệt thanh toán và thực hiện thanh toán. Theo phương thức thanh toán đã thỏa thuận, kế toán tiến hành các thủ tục để trả tiền cho nhà cung cấp.

Các hoạt động thanh toán cần được xét duyệt bởi người có thẩm quyền và đảm bảo nguyên tắc bất kiêm nhiệm. Nếu là hình thức mua chịu, cần theo dõi thời hạn thanh toán để được hưởng chiết khấu thanh toán (nếu có) và tránh bị phạt do thanh toán trễ. Các thông tin thanh toán cần được ghi chép kế toán theo từng hóa đơn, từng nhà cung cấp.

Các chức năng khác

- Trả lại hàng hóa và giảm giá hàng mua: Trường hợp hàng đã giao nhận nhưng bị lỗi, không đảm bảo chất lượng hoặc các lý do khác mà lỗi thuộc về nhà cung cấp, đơn vị có thể được giảm giá hay trả lại hàng. Nếu được nhà cung cấp chấp nhận, các bộ phận liên quan tiến hành các thủ tục giảm giá hay trả lại hàng và kế toán ghi nhận vào hệ thống kế toán.

- Dự phòng giảm giá, thanh lý hàng tồn kho: Chất lượng của hàng mua về cần được theo dõi và phản ánh đúng giá trị thực tế trong hệ thống kế toán đặc biệt tại thời điểm khóa sổ kế toán. Khi có sự suy giảm giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của hàng tồn kho thì kế toán tiến hành lập dự phòng giảm giá hàng tồn kho hoặc khi hàng tồn kho bị hỏng, hết giá trị sử dụng thì đơn vị tiến thủ tục thanh lý hàng tồn kho theo quy định. Các hoạt động này cần được xét duyệt bởi đối tượng có thầm quyền đảm bảo nguyên tắc kiểm soát hiệu quả nhất.

Chứng từ sử dụng trong chu trình chi phí

- Phiếu yêu cầu mua hàng: Đây là chứng từ được lập từ các bộ phần có nhu cầu về hàng hóa/dịch vụ. Chứng từ này phản ánh các thông tin cơ bản như: tên hàng hóa, số lượng, chủng loại, chất lượng hàng; thời gian, địa điểm, phương thức giao hàng hoặc giá cả hàng hóa tùy vào chính sách của doanh nghiệp. Chứng từ này cần có sự ký duyệt của trưởng bộ phận yêu cầu để đảm bảo việc chịu trách nhiệm với yêu cầu của bộ phận.

- Đơn đặt hàng: Là chứng từ xác định yêu cầu mua hàng của DN với người bán. Chứng từ này do bộ phận mua hàng lập sau khi tiến hành các thủ tục tìm kiếm người bán phù hợp và xét duyệt của người được ủy quyền. Nội dung trên chứng từ bao gồm tất cả các yêu cầu của DN đối với người bán như: Tên hàng, số lượng, chủng loại giao hàng và thanh toán và các thông tin khác liên quan.

- Hợp đồng mua bán: Khi người bán chấp nhận đặt hàng từ người mua, hai bên sẽ tiến hành lập hợp đồng mua bán. Hợp đồng mua bán sau khi được ký kết sẽ là chứng từ pháp lý quan trọng để ràng buộc trách nhiệm giữa hai bên.

- Các chứng từ khác được sử dụng trong chu trình chi phí như phiếu nhập kho, đề nghị thanh toán, phiếu chi/ủy nhiệm chi, phiếu xuất kho (trả lại hàng mua)...

Chu trình chuyển đổi (sản xuất)

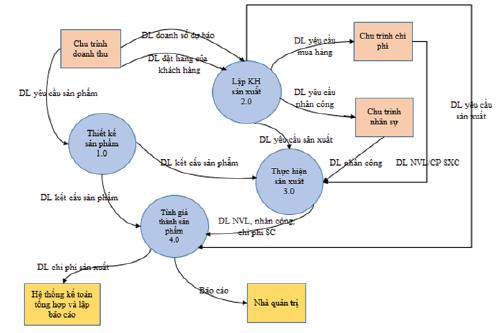

Hình 3: Dòng dữ liệu cấp 0 của chu trình chuyển đổi

Nguồn: Nguyễn Thị Bích Liên và cộng sự (2015)

Chu trình chuyển đổi (sản xuất) là một chuỗi các hoạt động lặp đi lặp lại liên quan đến việc chuyển đổi đầu vào gồm nguyên vật liệu, nhân công và các nguồn lực khác để tạo ra thành phẩm là sản phẩm hay dịch vụ (Hình 3).

Mục tiêu của chu trình là đảm bảo chi phí nguyên vật liệu và các nguồn lực khác cần thiết cho quá trình sản xuất là thấp nhất, năng lực sản xuất được khai thác một cách tối ưu nhất, các nguồn lực hiện có được tận dụng tối đa, tránh tình trạng lãng phí nguồn lực và giảm thiểu sai hỏng trong quá trình sản xuất.

Bên cạnh đó, chu trình sản xuất cũng nhằm đảm bảo chất lượng sản phẩm và dịch vụ được tốt nhất và xác định được một cách đầy đủ, chính xác chi phí và tính giá thành sản phẩm cho một đơn đặt hàng hoặc một đối tượng tính giá cụ thể. Ngoài ra, thông qua chu trình sản xuất, các nhà quản lý có thể thực hiện phân tích biến động chi phí phục việc cho việc quản trị chi phí trong DN.

Các hoạt động chính trong chu trình chuyển đổi

- Thiết kế sản phẩm:

Đây là bước đầu tiên trong chu trình chuyển đổi, mục tiêu chính của hoạt động này là nhằm thiết kế sản phẩm đáp ứng yêu cầu của khách hàng về chất lượng, độ bền và tính năng với chi phí sản xuất ước tính thấp nhất.

Hoạt động thiết kế sản phẩm sẽ cung cấp thông tin về định mức nguyên vật liệu, nhân công, máy móc để sản xuất ra sản phầm hoàn thành. Các thông tin này là cơ sở cho việc lập kế hoạch sản xuất và tính giá thành sản phẩm sau này.

- Lập kế hoạch sản xuất:

Sau khi sản phẩm được thiết kế cần tiến hành lập kế hoạch sản xuất. Kế hoạch sản xuất được lập căn cứ vào đơn đặt hàng hoặc tình hình thực tế kỳ trước kết hợp với dự toán nhu cầu.

Kế hoạch sản xuất bao gồm số lượng hàng hóa cần sản xuất, các nguồn lực cho quá trình sản xuất và thời gian sản xuất. Các hoạt động chi tiết bao gồm hoạch định sản xuất; xét duyệt sản xuất; xác định nhu cầu nguyên vật liệu.

- Thực hiện sản xuất:

Là toàn bộ hoạt động của con người để tạo ra sản phẩm vật chất và sản phẩm dịch vụ. Mỗi đơn vị có quy trình sản xuất khác nhau phụ thuộc vào loại sản phẩm và mức độ được tự động hóa trong quy trình sản xuất. Kết quả của quá trình sản xuất sẽ phản ánh tình hình thực tế sản xuất, số lượng sản phẩm hoàn thành, sản phẩm dở dang và mức độ thực tế sử dụng các nguồn lực (nguyên vật liệu, nhân công, máy móc…) trong sản xuất.

- Tính giá thành sản phẩm:

Đây là bước cuối cùng trong chu trình chuyển đổi. Mục tiêu chính của hoạt động này là cung cấp chính xác dữ liệu giá thành về sản phẩm cho việc xác định giá bán; cung cấp thông tin cho việc lập kế hoạch, kiểm soát và đánh giá thực hiện các hoạt động sản xuất; thu thập và xử lý thông tin để tính giá trị hàng tồn kho được trình bày trên báo cáo tài chính của đơn vị.

Các chứng từ sử dụng trong chu trình chuyển đổi

- Bảng công thức sản phẩm:

Là chứng từ này mô tả đặc điểm, chất lượng và định mức nguyên vật liệu cho mỗi thành phần cấu tạo nên sản phẩm.

- Kế hoạch sản xuất:

Chứng từ này được lập dựa vào đơn đặt hàng hoặc tình hình thực tế kết hợp với dự toán nhu cầu. Nội dung thể hiện số lượng hàng hóa cần sản xuất, các nguồn lực cần cho quá trình sản xuất và thời gian sản xuất.

- Lệnh sản xuất:

Chứng từ này được lập ra nhằm xác định cụ số lượng sản phẩm sản xuất, địa điểm giao hàng, thời gian bắt đầu và kết thúc của sản xuất.

- Phiếu yêu cầu nguyên vật liệu: Thể hiện nguyên vật liệu cần xuất kho đến địa điểm sản xuất, gồm các thông tin về số lượng, chủng loại, thời gian cần…

Các chứng từ khác trong chu trình chuyển đổi như phiếu nhập kho, bảng phân bổ chi phí sản xuất, bảng tính giá thành sản phẩm…

Kết luận

Trong quản lý và điều hành các DN nói chung và các DNNVV nói riêng, không thể thiếu hệ thống thông tin quản lý trong đó AIS đóng vai trò then chốt. Có rất nhiều phương diện để tổ chức AIS trong DN, tuy nhiên AIS theo chu trình trong các DNNVV là hết sức cần thiết.

AIS theo chu trình giúp các DN tạo ra các thông tin kế toán đáp ứng các tiêu chuẩn về chất lượng thông tin để hỗ trợ tối đa cho người sử dụng và phục vụ cho việc ra quyết định của các nhà quản lý. Chính vì vậy, AIS khoa học, hợp lý sẽ làm gia tăng giá trị của doanh nghiệp thông qua việc nâng cao hiệu quả hoạt động, tăng hiệu quả điều hành, tăng tính cạnh tranh, và hỗ trợ kiểm soát, ra quyết định.

Tài liệu tham khảo:

- Huỳnh Văn Hiếu và các cộng sự (2015), Hệ thống thông tin kế toán, NXB Kinh tế TP. Hồ Chí Minh;

- Nguyễn Bích Liên và các cộng sự (2015), Hệ thống thông tin kế toán, NXB Kinh tế TP. Hồ Chí Minh;

- Nguyễn Mạnh Toàn (2011), Tiếp cận theo chu trình – Cơ sở nâng cao hiệu quả của hệ thống thông tin kế toán. Tạp chí Kế toán & Kiểm toán, số tháng 5/2011;

- Romney Marshall B., & Steinbart, Paul J., (2015), Accounting Information Systems, 13th edition, Essex, England: Pearson Education, Inc;

- Hall J.A. (2011), Accounting Information Systems, 7th Edition, South Western Cengage Learning;

- https://mof.gov.vn/webcenter/portal/ttpltc/pages_r/l/chi-tiet-tin-ttpltc?dDocName=MOFUCM236894.