Thực thi kế toán quản trị trong các doanh nghiệp siêu nhỏ hiện nay

Doanh nghiệp siêu nhỏ đóng vai trò quan trọng trong nền kinh tế quốc dân, tạo ra việc làm chủ yếu và tăng thu nhập cho người lao động, giúp huy động các nguồn lực xã hội cho đầu tư phát triển, xóa đói giảm nghèo…

Thống kê sơ bộ cho thấy, hàng năm, các doanh nghiệp này sử dụng tới 51% lao động xã hội và đóng góp hơn 40% GDP cho đất nước.

Tuy nhiên, với quy mô siêu nhỏ đi kèm với năng lực tài chính yếu, doanh nghiệp siêu nhỏ luôn phải đối diện với không ít thách thức để tồn tại và phát triển. Để doanh nghiệp siêu nhỏ phát triển bền vững, nâng cao khả năng cạnh tranh trên thị trường, cần có sự thay đổi nhận thức về vai trò của kế toán quản trị trong điều hành doanh nghiệp.

Kế toán quản trị doanh nghiệp

Theo Luật Kế toán năm 2015, kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán.

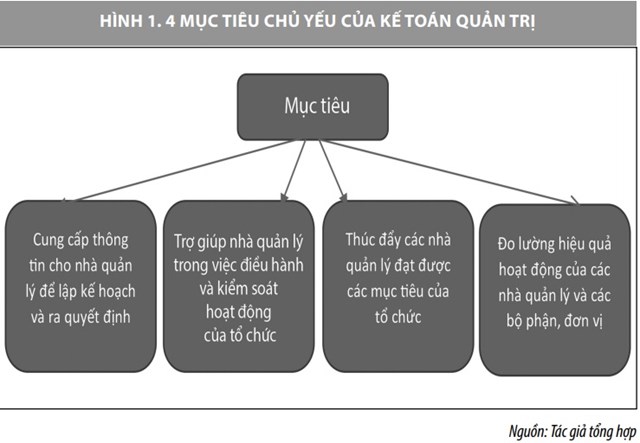

Kế toán quản trị có 4 mục tiêu chủ yếu sau: (i) Cung cấp thông tin cho nhà quản lý để lập kế hoạch và ra quyết định; (ii) Trợ giúp nhà quản lý trong việc điều hành và kiểm soát hoạt động của tổ chức; (iii) Thúc đẩy các nhà quản lý đạt được các mục tiêu của tổ chức; (iv) Đo lường hiệu quả hoạt động của các nhà quản lý và các bộ phận, đơn vị trực thuộc trong tổ chức. Nếu xét theo quá trình kế toán quản trị trong mối quan hệ với chức năng quản lý, kế toán quản trị bao gồm: Chính thức hóa các mục tiêu của đơn vị thành các chỉ tiêu kinh tế; Lập dự toán chung và các dự toán chi tiết; Thu thập, cung cấp thông tin về kết quả thực hiện các mục tiêu; Soạn thảo báo cáo kế toán quản trị.

Một số nghiên cứu cho rằng, xét theo nội dung các thông tin mà kế toán quản trị doanh nghiệp cung cấp, có thể khái quát kế toán quản trị bao gồm:

- Kế toán quản trị các yếu tố sản xuất kinh doanh, gồm: Mua sắm, sử dụng các đối tượng lao động – hàng tồn kho, tư liệu lao động – tài sản cố định, tuyển dụng và sử dụng lao động – lao động và tiền lương…)

- Kế toán quản trị về chi phí và giá thành sản phẩm: Lập dự toán chi phí, tập hợp, tính toán, phân bổ chi phí, giá thành, lập báo cáo phân tích chi phí theo bộ phận, theo các tình huống quyết định...)

- Kế toán quản trị về doanh thu và kết quả kinh doanh: Phân loại doanh thu, xác định giá bán, lập dự toán doanh thu, tính toán, hạch toán chi tiết doanh thu, phân bổ chi phí chung...).

- Kế toán quản trị các khoản nợ.

- Kế toán quản trị các hoạt động đầu tư tài chính.

- Kế toán quản trị các hoạt động khác của doanh nghiệp.

Ngoài ra, cần chú ý rằng, thông tin của kế toán quản trị doanh nghiệp không chỉ là thông tin quá khứ (thông tin thực hiện) mà còn bao gồm các thông tin về tương lai (kế hoạch, dự toán, dự tính...), các thông tin về giá trị còn bao gồm các thông tin khác (hiện vật, thời gian lao động…). Hệ thống thông tin kế toán quản trị trong tổ chức có nhiệm vụ cung cấp thông tin cho các nhà quản lý để thực hiện các hoạt động quản lý…

Kế toán quản trị và thách thức đối với các doanh nghiệp siêu nhỏ

Các doanh nghiệp nhỏ và vừa nói chung và doanh nghiệp siêu nhỏ nói riêng đóng vai trò rất quan trọng trong nền kinh tế quốc dân. Thống kê cho thấy, các doanh nghiệp nhỏ và vừa hiện chiếm khoảng 98% tổng số doanh nghiệp đang hoạt động trên cả nước, trong đó, số doanh nghiệp vừa chỉ chiếm 2,2%, doanh nghiệp nhỏ chiếm 29,6% và còn lại 68,2% là doanh nghiệp siêu nhỏ.

Doanh nghiệp nhỏ và vừa nói chung và doanh nghiệp siêu nhỏ nói riêng đóng vai trò rất quan trọng trong nền kinh tế quốc dân, tạo ra việc làm chủ yếu và tăng thu nhập cho người lao động, giúp huy động các nguồn lực xã hội cho đầu tư phát triển, xóa đói giảm nghèo… Hàng năm, các doanh nghiệp này đã tạo ra trên một triệu công việc mới; sử dụng tới 51% lao động xã hội và đóng góp hơn 40% GDP cho đất nước.

Để tạo thuận lợi cho doanh nghiệp siêu nhỏ thời gian qua, Chính phủ đã có nhiều chính sách hỗ trợ đặc biệt. Ngày 28/12/2018, Bộ Tài chính đã ban hành Thông tư số 132/2018/TT-BTC hướng dẫn Chế độ kế toán cho doanh nghiệp siêu nhỏ nhằm giúp các doanh nghiệp này dễ dàng trong việc thực hiện các quy định pháp luật về kế toán. Tuy nhiên, đối với kế toán quản trị tại doanh nghiệp nói chung và doanh nghiệp siêu nhỏ nói riêng, cơ sở pháp lý duy nhất vẫn là Thông tư số 53/2006/TT-BTC ngày 12/06/2006 về việc hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp. Trên thực tế, cơ quan quản lý luôn khuyến khích doanh nghiệp thực hiện kế toán quản trị để đưa ra các quyết định điều hành đúng đắn, không có ý định quy định thông qua các văn bản pháp lý vì kế toán quản trị chủ yếu phục vụ nội bộ doanh nghiệp.

Theo Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng. Trong khi đó, doanh nghiệp siêu nhỏ trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng. Trên thực tế, hiện nay, không ít doanh nghiệp siêu nhỏ phát triển lên từ hộ kinh doanh, có nguồn lực tài chính kém, năng lực tài chính yếu... Từ thực tế hoạt động của doanh nghiệp siêu nhỏ hiện nay, có thể nhận thấy một số thách thức trong việc triển khai kế toán quản trị, đó là:

- Các nhà quản trị doanh nghiệp chưa thực sự quan tâm đến công tác kế toán quản trị. Hiện nay, nhiều doanh nghiệp vẫn cho rằng vì quy mô siêu nhỏ nên việc ứng dụng kế toán quản trị là không cần thiết. Mặt khác, các doanh nghiệp siêu nhỏ thường khó khăn về vốn, nên gần như chỉ quan tâm đến làm sao có thể tồn tại, phát triển và thu được lợi nhuận. Bắt nguồn từ nhận thức sai lầm này, nên kế toán quản trị gần như chưa được quan tâm.

- Hiện nay, các doanh nghiệp nhỏ và vừa nói chung và doanh nghiệp siêu nhỏ nói riêng chỉ quan tâm tổ chức bộ máy kế toán tài chính, còn bộ máy kế toán quản trị chưa được quan tâm và đầu tư. Với quy mô siêu nhỏ, năng lực tài chính yếu, việc phải bỏ thêm một khoản chi phí không nhỏ để xây dựng bộ máy kế toán quản trị thường khiến các chủ doanh nghiệp do dự.

- Các doanh nghiệp siêu nhỏ thường thuê các kế toán viên bên ngoài để tiết kiệm chi phí. Thông thường những nhân viên này không có kiến thức, chưa được đào tạo bài bản về kế toán quản trị, hoặc chỉ được làm báo cáo thuế, báo cáo tài chính nên việc thực hiện các báo cáo kế toán quản trị phục vụ cho nhà quản trị doanh nghiệp thường rất khó.

Giải pháp đẩy mạnh triển khai kế toán quản trị tại doanh nghiệp siêu nhỏ

Kế toán quản trị được hình thành song song với kế toán tài chính, nhằm cung cấp thông tin một cách đầy đủ cho nhà quản trị. Hiện nay, doanh nghiệp nhỏ và vừa nói chung và doanh nghiệp siêu nhỏ nói riêng vẫn chưa quan tâm nhiều, tuy nhiên, trong tương lai gần, để sử dụng hiệu quả công cụ này, doanh nghiệp siêu nhỏ cần chú ý một số vấn đề sau:

Một là, thay đổi nhận thức của các chủ doanh nghiệp về việc sử dụng kế toán quản trị trong hoạt động của doanh nghiệp. Các nhà quản trị trong doanh nghiệp Việt Nam cần nhận thức rõ vai trò quan trọng của kế toán quản trị. Nhà quản trị doanh nghiệp phải là người đi đầu nhận thức về vai trò, nội dung của kế toán quản trị, là người chèo lái, dẫn dắt các bộ phận trong doanh nghiệp áp dụng mô hình kế toán quản trị.

Trong xu hướng hội nhập hiện nay, nếu doanh nghiệp Việt Nam không áp dụng kế toán quản trị thì sẽ thiếu thông tin có tính định hướng trong việc ra các quyết định kinh doanh, dẫn đến các quyết định đó có thể dẫn đến sai lầm. Ngoài ra, cho dù quy mô nào, kế toán quản trị đều rất cần thiết cho nhà quản trị trong việc đưa ra quyết định kinh tế của mình. Căn cứ vào đặc điểm hoạt động sản xuất kinh doanh để sắp xếp, tổ chức và xây dựng mô hình kế toán quản trị cho phù hợp với tình hình thực tế.

Trong xu hướng hội nhập hiện nay, nếu doanh nghiệp Việt Nam không áp dụng kế toán quản trị thì sẽ thiếu thông tin có tính định hướng trong việc ra các quyết định kinh doanh, dẫn đến các quyết định đó có thể dẫn đến sai lầm. Ngoài ra, cho dù quy mô nào, kế toán quản trị đều rất cần thiết cho nhà quản trị trong việc đưa ra quyết định kinh tế của mình.

Hai là, cần xây dựng một đội ngũ nhân sự làm công tác kế toán tài chính và kế toán quản trị không những có chuyên môn nghiệp vụ mà còn có sự hiểu biết về hoạt động sản xuất kinh doanh của doanh nghiệp, từ đó đưa ra các phân tích, đánh giá chính xác trên cơ sở số liệu thu thập được. Với những hạn chế về quy mô và tài chính, có thể không đòi hỏi quá cao về nhân viên kế toán quản trị, tuy nhiên, vẫn phải đủ các tiêu chí cơ bản. Cụ thể, theo khảo sát mới nhất của Hiệp hội Kế toán Quản trị Toàn cầu về nhu cầu của doanh nghiệp với các phẩm chất và kỹ năng cần có của kế toán quản trị ít nhất gồm: Kỹ năng chuyên môn (trình độ chuyên môn), Kỹ năng Kinh doanh (năng lực phân tích đánh giá môi trường kinh doanh...); Kỹ năng con người (năng lực giao tiếp, đàm phán...); Kỹ năng lãnh đạo (năng lực lãnh đạo và thực hiện vai trò lãnh đạo của mình trong nhóm làm việc và tổ chức).

Ba là, ứng dụng công nghệ thông tin vào việc xử lý số liệu. Hiện nay, nhiều doanh nghiệp vẫn chưa sử dụng một hệ thống phần mềm quản trị thống nhất mà chỉ áp dụng phần mềm kế toán, nên việc lấy số liệu chỉ dừng ở việc tận dụng nguồn thông tin từ kế toán tài chính, trong khi chưa có sự liên kết giữa các bộ phận khác nhau. Đây là nguyên nhân khiến quá trình lấy số liệu bị sai sót và không kịp thời.

Ngoài ra, việc trình bày báo cáo theo các cách thức truyền thống cũng khiến cho báo cáo quản trị thường không hấp dẫn đối với nhà quản trị, trong khi đó, nếu tận dụng được công nghệ có thể tạo ra được những báo cáo với hiệu ứng công nghệ sinh động thu hút được sự thích thú, quan tâm của nhà quản trị hơn.

Bốn là, không quá cầu kỳ trong việc lập báo cáo. Hiện nay, không ít chủ doanh nghiệp siêu nhỏ thường lo lắng việc lập báo cáo kế toán quản trị có thể làm mất thời gian. Tuy nhiên, thực tế cho thấy, hệ thống kế toán quản trị không có một quy chuẩn pháp lý chung nào về hình thức lẫn nội dung báo cáo. Do đó, doanh nghiệp nên tự xây dựng một hệ thống chỉ tiêu kế toán quản trị cụ thể theo mục tiêu quản trị đặt ra. Các doanh nghiệp có thể tham khảo các mô hình báo cáo, hệ thống chỉ tiêu của các doanh nghiệp siêu nhỏ khác để áp dụng phù hợp với thực tế của mình. Về cơ bản, việc lập báo cáo nên đơn giản, sử dụng các hiệu ứng công nghệ để tạo điểm nhấn, tạo được sự sinh động đối với nhà quản trị.

Tài liệu tham khảo:

- Quốc hội (2017), Luật Hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14;

- Chính phủ (2018), Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 quy định chi tiết một số điều của Luật Hỗ trợ Doanh nghiệp nhỏ và vừa;

- Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC ngày 12/06/2006 về việc hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp;

- Lê Thế Anh (2017), Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp xây dựng giao thông Việt Nam, Luận văn Tiến sỹ kinh tế;

- Nguyễn Thị Bình (2018), Hoàn thiện kế toán quản trị chi phí trong các doanh nghiệp kinh doanh dược phẩm trên địa bàn tỉnh Thanh Hóa, Luận văn Tiến sỹ kinh tế;

- Nguyễn Thu Hiền (2018), Một số vấn đề về kế toán quản trị trong các doanh nghiệp khởi nghiệp ở Việt Nam, Tạp chí Công Thương.