Thực trạng thị trường trái phiếu doanh nghiệp Việt Nam

Trái phiếu doanh nghiệp là kênh huy động vốn trung và dài hạn quan trọng cho doanh nghiệp và nền kinh tế, qua đó hỗ trợ giảm áp lực lên kênh tín dụng ngân hàng. Tại Việt Nam, thị trường trái phiếu doanh nghiệp hình thành từ năm 2000, nhưng chỉ thực sự phát triển mạnh khi Nghị định số 90/2011/NĐ-CP của Chính phủ về phát hành trái phiếu doanh nghiệp được ban hành và có hiệu lực. Do đó, việc phát triển thị trường trái phiếu doanh nghiệp hiệu quả, minh bạch và bền vững là yêu cầu cấp thiết trong bối cảnh doanh nghiệp cần đa dạng hóa các nguồn lực tài chính. Trên cơ sở đánh giá thực trạng thị trường trái phiếu doanh nghiệp tại Việt Nam hiện nay, bài viết này đề xuất một số giải pháp nhằm phát triển thị trường này trong thời gian tới.

Khái quát thị trường trái phiếu doanh nghiệp

Thị trường tài chính gồm 3 cấu phần dẫn vốn quan trọng cho nền kinh tế là tín dụng ngân hàng, thị trường cổ phiếu và thị trường trái phiếu. Trước đây, tín dụng ngân hàng là kênh huy động vốn chính của tất cả các thành phần kinh tế, bao gồm cả các khoản vay trung và dài hạn. Những năm gần đây, trước sự phát triển sôi động của thị trường chứng khoán và thị trường trái phiếu, trong đó thị trường trái phiếu doanh nghiệp (TPDN) mặc dù bắt đầu manh nha từ năm 2011 nhờ sự phát triển của nền kinh tế và hoàn thiện về khuôn khổ pháp lý thì từ năm 2017 đến nay có tốc độ phát triển rất nhanh. Đây là những tín hiệu đáng mừng, giúp hình thành thị trường tài chính Việt Nam đồng bộ và toàn diện.

Theo Bộ Tài chính, TPDN là một loại sản phẩm chứng khoán xác nhận nghĩa vụ trả nợ gốc, lãi của doanh nghiệp (DN) đối với nhà đầu tư sở hữu trái phiếu. Nhà đầu tư trái phiếu sẽ được hưởng lãi suất và được DN trả lãi, gốc, khi trái phiếu đến hạn. Thông lệ quốc tế và pháp luật của Việt Nam đều quy định TPDN do DN phát hành theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm. TPDN được phát hành theo 2 hình thức, gồm phát hành ra công chúng và phát hành riêng lẻ.

- Đối với TPDN riêng lẻ: Mục đích DN phát hành trái phiếu để đầu tư cho các chương trình, dự án; tăng quy mô vốn hoạt động, tái cơ cấu nợ. Về phương thức phát hành TPDN được phát hành theo một trong 3 phương thức: đấu thầu, bảo lãnh; bán lẻ (chỉ đối với DN phát hành là tổ chức tín dụng).

- Đối với TPDN phát hành ra công chúng: Điều kiện chào bán, hồ sơ đăng ký chào bán thực hiện theo quy định của Luật Chứng khoán 2019, Nghị định số 153/2020/NĐ-CP về chào bán và giao dịch TPDN riêng lẻ, chào bán TPDN ra thị trường quốc tế; Nghị định số 155/2020/NĐ-CP hướng quy định chi tiết thi hành một số điều của Luật Chứng khoán. Hiện tại, thị phần thị trường TPDN Việt Nam chủ yếu tập trung vào hình thức phát hành trái phiếu riêng lẻ, chiếm hơn 92% tổng số lượng phát hành, bao gồm các nhà phát hành đến từ nhóm tài chính - ngân hàng, nhóm các DN bất động sản, nhóm các tập đoàn đa ngành, nhóm các ngành khác.

Sự phát triển của thị trường TPDN có những ưu điểm nổi trội sau: (i) Giúp mọi loại hình DN huy động vốn trong bối cảnh tăng trưởng tín dụng được Ngân hàng Nhà nước (NHNN) điều hành thận trọng; (ii) Đa dạng hình thức huy động vốn của DN, hỗ trợ các DN huy động vốn để thực hiện các chương trình, dự án đầu tư; tăng quy mô vốn hoạt động; cơ cấu lại nguồn vốn của chính DN; (iii) Giảm bớt áp lực huy động và cung ứng vốn của hệ thống ngân hàng thương mại (NHTM), qua đó giảm thiểu rủi ro về kỳ hạn của các NHTM cho vay trung, dài hạn; (iv) Định hướng các khoản đầu tư trung, dài hạn thay vì gửi tiền tiết kiệm ngắn hạn; (v) Thúc đẩy việc huy động vốn một cách công khai, minh bạch thông qua tăng cường công bố thông tin và báo cáo của các DN phát hành và tổ chức cung cấp dịch vụ.

Cơ sở pháp lý cho phát hành

trái phiếu của doanh nghiệp

Hiện nay, có một số quy định trong hệ thống văn bản quy phạm pháp luật và công tác quản lý nhà nước đối với thị trường TPDN, cụ thể: Luật Chứng khoán năm 2019 và Luật Doanh nghiệp năm 2020 được áp dụng từ ngày 01/01/2021 đã tạo nền móng phát triển thị trường TPDN, trên cơ sở đó, Chính phủ đã ban hành Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 về chào bán và giao dịch TPDN riêng lẻ, chào bán TPDN ra thị trường quốc tế và Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 hướng dẫn chi tiết thi hành một số điều của Luật Chứng khoán quy định về chào bán TPDN ra công chúng; Nghị định số 65/2022/NĐ-CP ngày 16/9/2022 sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP quy định; Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch TPDN riêng lẻ tại thị trường trong nước và chào bán TPDN ra thị trường quốc tế (Nghị định số 65/2022/NĐ-CP) có hiệu lực thi hành từ ngày 05/3/2023

Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung nhiều điểm mới về trách nhiệm của DN phát hành trái phiếu. Cụ thể, khoản 3 Điều 34 Nghị định số 153/2020/NĐ-CP của Chính phủ quy định về chào bán, giao dịch TPDN riêng lẻ tại thị trường trong nước và chào bán TPDN ra thị trường quốc tế, thì DN phát hành trái phiếu có trách nhiệm: "Thanh toán đầy đủ, đúng hạn lãi, gốc trái phiếu khi đến hạn và thực hiện các quyền kèm theo (nếu có) cho chủ sở hữu trái phiếu theo điều kiện, điều khoản của trái phiếu".

Thực trạng thị trường trái phiếu doanh nghiệp Việt Nam hiện nay

Ở Việt Nam, thị trường TPDN bắt đầu hình thành từ năm 2000, nhưng thực sự phát triển từ năm 2011, khi Nghị định số 90/2011/NĐ-CP về phát hành TPDN có hiệu lực. Kể từ năm 2017 đến nay, thị trường TPDN phát triển nhanh với tổng khối lượng TPDN phát hành giai đoạn 2017-2023 đạt khoảng 2.378.000 tỷ đồng, bình quân 339.000 tỷ đồng/năm.

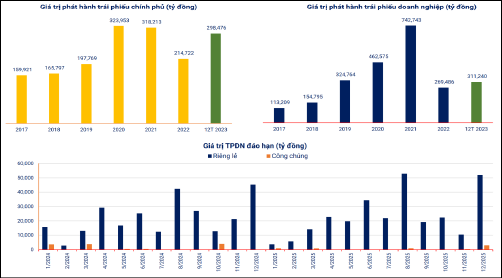

Đặc biệt, trong giai đoạn 2019-2021 là 3 năm phát triển đỉnh cao của thị trường TPDN, trở thành kênh dẫn vốn trung và dài hạn lớn nhất, vượt qua nguồn vốn tín dụng ngân hàng và huy động từ thị trường cổ phiếu. Trong đó, năm 2021, thị trường TPDN tại Việt Nam ghi nhận giá trị phát hành trái phiếu cao (hơn 742.000 tỷ). Quy mô thị trường trái phiếu đến cuối năm 2021 tương đương chiếm khoảng 12% tổng dư nợ tín dụng toàn nền kinh tế vào khoảng 14,75% GDP sau điều chỉnh. Hoạt động phát hành trái phiếu đã chậm lại trong năm 2022 (269.000 tỷ) và hồi phục lại ở mức hơn 311.000 tỷ (Hình 1).

Hình 1: Giá trị phát hành trái phiếu giai đoạn 2017-2023 Và giá trị TPDN đáo hạn 2024 -2025 tại Việt Nam

Theo Hiệp hội Thị trường trái phiếu (VBMA), tính đến ngày 31/12/2023, tổng giá trị TPDN phát hành được ghi nhận đạt gần 298.476 tỷ đồng, trong đó khoảng 90% là trái phiếu phát hành riêng lẻ. Thị trường TPDN năm 2023 có phân hóa khá rõ ràng. Nửa đầu năm, kênh huy động vốn này gần như đóng băng. Quý I/2023, thị trường không có đợt phát hành TPDN nào, lượng TPDN phát hành của cả 6 tháng đầu năm chỉ đạt khoảng 43.000 tỷ đồng. Tuy vậy, trong 6 tháng cuối năm, thị trường đã phục hồi rõ rệt. Tổng lượng TPDN phát hành 6 tháng cuối năm cao gấp gần 6 lần lượng phát hành nửa đầu năm. Ngân hàng là nhà phát hành lớn nhất thị trường (chiếm khoảng 54% tổng giá trị phát hành), bất động sản là nhóm ngành đứng thứ hai.

Năm 2023 cũng ghi nhận DN phát hành đã thực hiện mua lại TPDN trước hạn. Tính đến ngày 5/1/2024, tổng giá trị trái phiếu được các DN mua lại trước hạn trong năm 2023 đạt 248.564 tỷ đồng, tăng 8,1% so với cùng kỳ năm 2022 và tương đương 76,7% giá trị phát hành. Ngân hàng là nhóm ngành dẫn đầu, chiếm 51,6% tổng giá trị mua lại trước hạn (tương ứng 128.159 tỷ đồng).

Năm 2024 được xem là một năm ghi nhận số liệu cao về đáo hạn TPDN (Hình 1). Ước tính sẽ có khoảng 280 nghìn tỷ đồng TPDN đáo hạn. 41% giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản với gần 113.201 tỷ đồng, theo sau là nhóm ngân hàng với gần 54.497 tỷ đồng (chiếm 20%). Áp lực đáo hạn lớn cộng với việc phát hành mới trở nên khó khăn sẽ là thách thức đối với không ít DN, đặc biệt là các DN bất động sản vốn đang gặp khó khăn do tình hình chung của thị trường. Thống kê của MBS cho thấy, tính đến ngày 22/12/2023, có khoảng 103 DN chậm thanh toán gốc, lãi trái phiếu, chiếm tỷ lệ gần 19% tổng dư nợ toàn thị trường. 70% trong số đó là nhóm doanh nghiệp bất động sản.

Một số giải pháp đề xuất

Để góp phần giúp phát triển bền vững thị trường TPDN, trong thời gian tới cần tập trung triển khai một số giải pháp sau:

Thứ nhất, cơ quan quản lý cần nâng cao mức độ công khai hóa, minh bạch hóa đối với các chủ thể phát hành. Do tình trạng thông tin bất đối xứng, bên phát hành có thể che dấu những thông tin bất lợi, khiến người mua không đánh giá được hết các rủi ro của DN, cũng như của trái phiếu. Để hạn chế những rủi ro này, thời gian qua phía cơ quan quản lý đã bổ sung các yêu cầu về công bố thông tin đối với các tổ chức phát hành TPDN. Cụ thể, Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định, các tổ chức phát hành phải công bố một số chỉ tiêu tài chính trong 3 năm gần nhất như tình hình trả nợ, hay các thông tin cụ thể về chương trình, dự án đầu tư, hoạt động sản xuất. Các quy định mới này sẽ giúp các NĐT có thêm những thông tin hữu ích để lựa chọn được các DN có tình hình tài chính lành mạnh, cũng như có các dự án khả thi trong tương lai.

Thứ hai, để phát triển bền vững thị trường TPDN cần đẩy mạnh công tác tuyên truyền, khuyến khích các DN phát hành tham gia xếp hạng tín nhiệm. Các công ty xếp hạng tín nhiệm là một trong những cấu thành quan trọng của thị trường, giúp các NDT phân tích, tổng hợp, hệ thống hóa các thông tin được công bố với chi phí thấp, từ đó giảm thiểu được các rủi ro. Tuy nhiên, cũng cần có các quy định điều tiết để đảm bảo các công ty xếp hạng tín nhiệm có đủ năng lực về chuyên môn cũng như đạo đức nghề nghiệp, hạn chế việc các công ty xếp hạng tín nhiệm bị thao túng, làm méo mó thị trường, dẫn đến đánh giá sai các rủi ro, gây mất an toàn tài chính cũng như ổn định vĩ mô.

Thứ ba, rà soát các quy định pháp luật liên quan đến thị trường phát hành, đầu tư trái phiếu doanh nghiệp; kịp thời sửa đổi, bổ sung các quy định của pháp luật đểtăng cường hiệu lực công tác quản lý nhà nước về lĩnh vực thị trường chứng khoán, trái phiếu doanh nghiệp, bảo đảm thị trường phát triển lành mạnh, minh bạch, an toàn; có chế tài cảnh báo sớm, quản lý rủi ro và xử lý nghiêm các hành vi vi phạm quy định pháp luật.

Thứ tư, về quản lý giám sát, Bộ Tài chính tiếp tục tổ chức các đợt thanh tra, kiểm tra có trọng tâm, trọng điểm tại các DN phát hành, các công ty cung cấp dịch vụ để nâng cao chất lượng phát hành của doanh nghiệp phát hành, chất lượng cung cấp dịch vụ trên thị trường trái phiếu doanh nghiệp, củng cố niềm tin nhà đầu tư.

Tài liệu tham khảo:

- Đặng Thị Bích Ngọc, 2023, Giải pháp phát triển thị trường trái phiếu doanh nghiệp Việt Nam để thu hút vốn. Tạp chí Công Thương, số tháng 7/2023;

- Tuệ Anh, 2024, Chính phủ ban hành quy định mới về phát hành trái phiếu doanh nghiệp. https://www.mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM268010;

- Nguyễn Bá Huy, 2022, Trái phiếu doanh nghiệp ở Việt Nam hiện nay: Những bất cập trong hệ thống pháp luật, công tác quản lý và một số kiến nghị. https://phaply.net.vn/trai-phieu-doanh-nghiep-o-viet-nam-hien-nay-nhung-bat-cap-trong-he-thong-phap-luat-cong-tac-quan-ly-va-mot-so-kien-nghi-a255836.html;

- Nguyễn Đức Độ, 2021, Phát huy vai trò kênh dẫn vốn quan trọng của thị trường trái phiếu doanh nghiệp. Tạp chí Tài chính số kỳ 1 tháng 12/2021;

- Hiệp hội Thị trường trái phiếu Việt Nam - VBMA, (2023). Báo cáo thị trường trái phiếu tháng 12/2023. https://vbma.org.vn/vi/reports/monthly