Thực trạng thuế bất động sản tại Việt Nam và một số đề xuất, kiến nghị

Luật Đất đai 2024 được Quốc hội thông qua ngày 18/01/2024 và có hiệu lực từ ngày 01/01/2025, thay thế Luật Đất đai 2013. Với những nội dung sửa đổi và bổ sung quan trọng, Luật sẽ tác động lớn đến các chủ thể trong nền kinh tế theo nhiều hướng khác nhau. Nghiên cứu này lược khảo lý thuyết thuế bất động sản và chỉ ra các thách thức lớn trong việc thu thuế bất động sản hiệu quả. Cùng với đó, nghiên cứu phân tích thực trạng nguồn thu ngân sách từ bất động sản hiện hành tại Việt Nam và đánh giá những bước đột phá của Luật Đất đai 2024 trong việc giải quyết các thách lớn của việc thu thuế bất động sản hiện hành. Dựa trên cơ sở này, tác giả đề xuất một số hàm ý chính sách nhằm khai thác nguồn thu thuế từ bất động sản hiệu quả hơn, đặc biệt là trong bối cảnh Luật Đất đại 2024 có hiệu lực.

Đặt vấn đề

Trong những năm qua, các bất cập trong pháp luật liên quan đến đất đai là nguyên nhân dẫn đến nhiều xung đột đất đai trong thực tiễn (Diệp Gia Luật và Trần Trung Kiên, 2021). Vì vậy, Luật Đất đai 2024 vừa được thông qua với nhiều nội dung mới được xem là bước cải cách mang tính đột phá, quan trọng góp phần hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý và sử dụng đất.

Nhiều quy định mới tạo nền tảng cho việc khai thác nguồn thu từ thuế liên quan đến bất động sản hiệu quả hơn. Theo đó, nghiên cứu này tập trung vào nguồn thu thuế từ bất động sản và chính sách điều tiết giá trị tăng thêm từ bất động sản trong bối cảnh Luật Đất đai 2024 được ban hành.

Thực tế cho thấy, Việt Nam đã có nhiều sắc thuế liên quan đến bất động sản. Tuy nhiên, đa phần các loại thuế này chưa thực hiện tốt chức năng tái phân phối, điều tiết thị trường bất động sản của thuế. Các loại thuế, phí liên quan đến bất động sản hiện hành như thuế sử dụng đất phi nông nghiệp và tiền sử dụng đất đều chiếm tỷ trọng nhỏ trong tổng nguồn thu thuế nói chung và chính tiềm năng của các nguồn thu này nói riêng.

Theo đó, việc xác định các thách thức lớn trong việc khai thác nguồn thu thuế liên quan đến bất động sản là điều cấp thiết. Mục tiêu của bài viết là lược khảo lý thuyết thuế bất động sản và chỉ ra các thách thức lớn trong việc thu thuế bất động sản hiệu quả. Dựa trên cơ sở này, bài viết đánh giá thực trạng nguồn thu ngân sách từ đất bất động sản hiện hành cũng như những đột phá của Luật Đất đai 2024 trong việc giải quyết các thách lớn của việc thu thuế bất động sản hiện hành ở Việt Nam.

Bên cạnh đó, để việc khai thác thuế bất động sản không chỉ dừng lại ở mức kỳ vọng, các giải pháp cụ thể và hữu hiệu là rất cần thiết và cần được cân nhắc kỹ lưỡng bởi những tác động lớn mà nó mang lại. Dựa trên những kết quả phân tích và lược khảo từ lý thuyết, tác giả đề xuất một số hàm ý chính sách nhằm thu thuế bất động sản hiệu quả hơn, đặc biệt là trong bối cảnh Luật Đất đai 2024 có hiệu lực.

Cơ sở lý luận

Theo McCluskey và cộng sự (2013), thuế tài sản thường là sắc thuế đánh trên giá trị của tài sản. Phân loại theo bản chất của tài sản, cơ sở thuế tài sản gồm 4 loại chính là đất đai, các tài sản gắn liền với đất (chẳng hạn như nhà ở), tài sản động sản cá nhân và tài sản vô hình. Cơ sở thuế càng rộng, mức độ phức tạp trong quản lý thuế càng cao. Theo đó, các quốc gia đang phát triển thường áp dụng thuế tài sản với cơ sở thuế là đất hoặc bất động sản (đất đai và các tài sản gắn liền với đất). Bởi tính chất “bất động” của bất động sản, thuế bất động sản thường được quản lý bởi cơ quan quản lý thuế địa phương nơi có tài sản (Slack và Bird, 2004).

Khác với các loại thuế khác, thuế bất động sản có những điểm đặc trưng làm cho chính sách thuế và công tác quản lý sắc thuế này trở nên phức tạp và không hiệu quả ở hầu hết các quốc gia. Một cách khái quát, McCluskey và cộng sự (2013) mô tả mô hình thuế bất động sản ở các quốc gia mặc dù khác biệt song có thể chia thành ba cấp độ chính: Phần lớn cac quốc gia “phớt lờ” các loại thuế gắn liền với đất đai; Một số quốc gia cố gắng duy trì hệ thống thuế bất động sản hiệu quả trước những biến động của thị trường và các vấn đề chính trị; Một số quốc gia hướng đến thiết lập một hệ thống thuế bất động sản hiệu quả song hiện chưa có hệ thống nào như vậy tồn tại.

Từ cơ sở này, McCluskey và cộng sự (2013) nhận định ba thách thức lớn của việc thiết lập mô hình thuế tài sản ở các quốc gia đang phát triển là: (1) Việc đánh thuế dựa trên giá trị thị trường; (2) Các vấn đề chính trị và (3) Năng lực quản lý thuế của cơ quan thuế địa phương.

Thực trạng thuế bất động sản tại Việt Nam

Thuế sử dụng đất phi nông nghiệp

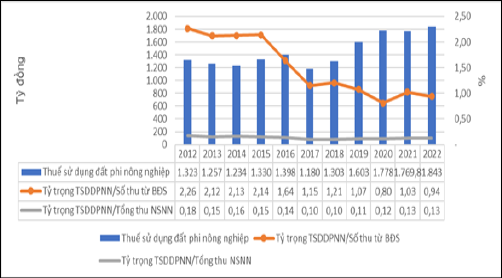

Thuế sử dụng đất phi nông nghiệp là một loại thuế áp dụng lên quyền sử dụng đất phi nông nghiệp, và không ảnh hưởng đến các nhà ở và công trình xây dựng. Diện tích đất phi nông nghiệp đang ngày càng được mở rộng, thể hiện sự tăng trưởng tự nhiên của quá trình đô thị hóa. Cách tính thuế hiện hành là dựa trên diện tích và giá đất theo mục đích sử dụng của từng thửa đất, được quy định bởi Ủy ban nhân dân cấp tỉnh và được điều chỉnh theo chu kỳ 5 năm. Luật Thuế sử dụng đất phi nông nghiệp năm 2010 là cơ sở pháp lý chính để thu loại thuế này.

Mặc dù, diện tích đất phi nông nghiệp ngày càng mở rộng do quá trình đô thị hóa, nhưng số liệu cho thấy tổng thu thuế từ sử dụng đất phi nông nghiệp vẫn chưa cao. Trong giai đoạn từ 2012 đến 2022, mặc dù thu nhập từ thuế từ sử dụng đất phi nông nghiệp có dấu hiệu tăng nhẹ từ 1.323 tỷ đồng lên 1.843 tỷ đồng, nhưng tỷ lệ thuế sử dụng đất phi nông nghiệp trong tổng thu từ bất động sản đã giảm gần hai lần, từ 2,26% xuống còn 0,94%.

Nguyên nhân chính là cơ sở thuế (giá đất tính thuế) chưa phản ánh được giá thị trường của nó. Giá đất do chính quyền địa phương ban hành thường thấp hơn so với giá thị trường nhiều lần. Do không đồng bộ với thị trường, nguồn thu từ thuế sử dụng đất phi nông nghiệp không tận dụng được lợi ích từ sự tăng giá của thị trường bất động sản. Điều này phản ánh rõ ràng vào giai đoạn 2018-2019, khi thị trường bất động sản phát triển nóng nhưng tỷ lệ đóng góp của thuế sử dụng đất phi nông nghiệp trong tổng thu nhập từ thuế sử dụng đất phi nông nghiệp đã suy giảm xuống còn 1,07% vào năm 2019.

Lý do khác nữa là do mức thuế suất hiện tại vẫn còn thấp. Thuế suất thuế sử dụng đất phi nông nghiệp cho đất ở áp dụng theo biểu thuế luỹ tiến từng phần, bao gồm các mức là 0,03%, 0,07% và 0,15%). Mức thuế này không tác động mạnh đến người có quyền sử dụng đất ở, dẫn đến tình trạng đất bị đầu cơ tích trữ, gây lãng phí tài nguyên và sử dụng đất không hiệu quả.

Hơn nữa, về mặt quản lý thuế, tổn thất về nguồn thu từ thuế sử dụng đất phi nông nghiệp vẫn còn lớn bởi một lượng lớn người nộp thuế chưa tuân thủ. Công tác thu thuế vượt hạn mức gặp nhiều khó khăn do phần lớn người nộp thuế không chủ động kê khai tổng hợp. Sự phối hợp giữa các cơ quan quản lý tài nguyên môi trường và cơ quan thuế trong việc cập nhật dữ liệu gặp nhiều khó khăn do khối lượng công việc lớn và thiếu kinh phí hỗ trợ thực hiện.

Tiền sử dụng đất

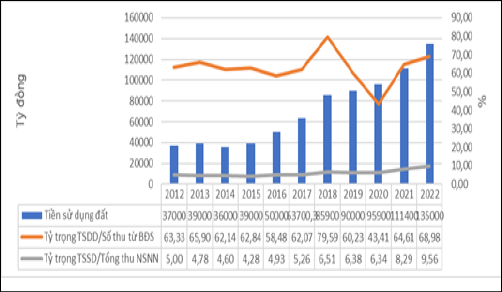

Khác với thuế sử dụng đất phi nông nghiệp, tiền sử dụng đất là số tiền mà cá nhân hoặc tổ chức sử dụng đất phải nộp cho Nhà nước khi Nhà nước giao đất với thu tiền sử dụng đất. Điều này cho phép họ thực hiện việc chuyển đổi mục đích sử dụng đất và nhận được công nhận quyền sử dụng đất.

Trong phạm vi các loại thuế và phí liên quan đến bất động sản, tiền sử dụng đất chiếm tỷ trọng cao nhất trong số các khoản thu thuộc lĩnh vực bất động sản (đạt 68,98%). Theo đó, khoản thu này đóng góp gần 10% vào tổng nguồn thu của ngân sách nhà nước vào năm 2022. Trong một thập kỷ qua, nguồn thu từ sử dụng đất đã có xu hướng tăng mạnh, tăng gần 100.000 tỷ đồng. Mặc dù số thu từ tiền sử dụng đất chiếm tỷ trọng lớn trong tổng thu nhập từ bất động sản, có nhiều lo ngại về tính bền vững của nguồn thu này. Bởi đây là một nguồn thu một lần và có giá trị thực giảm theo thời gian. Hơn nữa, bằng cách giao đất cho các cá nhân và tổ chức, Nhà nước đang thực hiện việc bán quyền tài sản của mình cho người sử dụng đất. Điều này tương tự như việc thu được số thu một lần thông qua quá trình cổ phần hóa và bán các doanh nghiệp nhà nước. Vì lẽ đó, dự kiến nguồn thu nhập này sẽ có xu hướng suy giảm trong tương lai khi ngày càng nhiều đất được giao quyền sử dụng đất.

Luật Đất đai 2024 và ba thách thức lớn của thuế bất động sản

Như vậy, phân tích thực trạng các loại thuế và phí liên quan đến bất động sản tại Việt Nam hiện nay cho thấy các nguồn thu này chưa thật sự bền vững và tương xứng với tiềm năng. Đối chiếu với lý thuyết thuế bất động sản, ba thách thức lớn nhất trong thực tiễn vẫn là : (1) Việc đánh thuế dựa trên giá trị thị trường; (2) Các vấn đề chính trị, (3) Năng lực quản lý thuế của cơ quan thuế địa phương.

Vì vậy, những thay đổi liên quan trong Luật Đất đai 2024 là rất quan trọng và cấp thiết, tạo nền tảng cho việc khai thác nguồn thu từ bất động sản hiệu quả hơn.

Nghiên cứu này tập trung vào các vấn liên quan đến khai thác nguồn thu từ đất đai mà cụ thể là các quy định mới về định giá đất. Về định giá đất, theo Luật Đất đai 2024, bảng giá đất sẽ được xây dựng định kỳ hàng năm và công bố công khai, áp dụng từ ngày 01/01 của mỗi năm, theo các nguyên tắc và phương pháp định giá đất được quy định. Sở Tài nguyên và Môi trường sẽ chịu trách nhiệm hỗ trợ Ủy ban nhân dân cấp tỉnh trong việc xây dựng bảng giá đất.

Điều này bao gồm việc thuê tổ chức có chức năng tư vấn để xác định giá đất, trình bày bảng giá đất trước Hội đồng thẩm định, và căn cứ vào kết quả của Hội đồng thẩm định để trình Ủy ban nhân dân cấp tỉnh thông qua bảng giá đất trước khi được ban hành. Bảng giá đất sẽ được xây dựng theo vị trí của từng khu vực. Đối với các khu vực có bản đồ địa chính số và cơ sở dữ liệu về giá đất, bảng giá đất sẽ được xây dựng theo từng thửa đất theo vùng giá trị, tạo ra một hệ thống phản ánh chính xác giá trị của từng thửa đất.

Các nội dung sửa đổi tại Luật Đất đai 2024 liên quan đến nguồn thu từ bất động sản là việc định giá đất phản ánh giá thị trường của bất động sản hơn. Nếu như trước đây, bảng giá đất được định kỳ định giá đến năm năm một lần thì theo Luật Đất đai 2024, chu kỳ định giá lại là hằng năm với các nguyên tắc và phương pháp định giá đất được quy định cụ thể. Điều này kỳ vọng sẽ giúp cho cơ sở thuế “gần hơn” với giá thị trường, không những giúp cho Nhà nước khai thác nguồn thu từ bất động sản mà còn góp phần điều tiết thị trường bất động sản phát triển lành mạnh hơn.

Dù vậy, một cách khái quát, trong Luật Đất đai vẫn còn ở mức nền tảng, cần có những hướng dẫn thi hành phù hợp và cụ thể hơn để việc thực thi Luật được hiệu quả. Hơn nữa, việc khắc phục hai thách thức còn lại của mô hình thuế bất động sản vẫn còn khá khiêm tốn, có thể làm ảnh hưởng đến hiệu quả khai thác nguồn thu trong thực tế.

Kết luận và hàm ý chính sách

Như vậy, phân tích thực trạng thuế bất động sản cho thấy, các loại thuế, phí liên quan đến bất động sản hiện hành vẫn còn nhiều hạn chế cần được giải quyết và cải thiện. Điều này phản ánh một hệ thống thuế và chính sách liên quan đến bất động sản vẫn chưa hoàn thiện, không đồng bộ và đôi khi gây ra khó khăn cho các cá nhân và tổ chức liên quan. Ba thách thức trong thực tiễn thu thuế liên quan đến bất động sản tại Việt Nam cũng tương đồng với các nhận định từ lý thuyết, bao gồm: (1) Việc đánh thuế dựa trên giá trị thị trường; (2) Các vấn đề chính trị (3) Năng lực quản lý thuế của cơ quan thuế địa phương.

Do đó, việc thông qua Luật Đất đai 2024 với nhiều nội dung mới được coi là một bước tiến mang tính đột phá, có ý nghĩa quan trọng trong việc đóng góp vào mục tiêu hoàn thiện thể chế và chính sách, cũng như nâng cao hiệu lực và hiệu quả của quản lý và sử dụng đất. Luật Đất đai 2024 không chỉ là một bước tiến quan trọng trong việc tăng cường quyền và lợi ích của người sử dụng đất, mà còn là một cơ hội để tạo ra một hệ thống pháp luật đất đai linh hoạt và hiệu quả hơn, thích ứng với các thách thức và cơ hội mới trong quản lý và sử dụng đất đai ở Việt Nam.

Tuy nhiên, các quy định trong Luật Đất đai 2024 chỉ mới tập trung giải quyết thách thức đầu tiên của thuế bất động sản là việc định giá đất và đang ở cấp độ Luật. Theo đó, những hướng dẫn thi hành cụ thể và phù hợp cần được ban hành để đảm bảo việc thực thi hiệu quả. Hơn nữa, việc giải quyết các thách thức của mô hình thuế tài sản vẫn chưa đạt được những tiến triển đáng kể. Điều này có thể gây ra ảnh hưởng tiêu cực đến khả năng khai thác nguồn thu cho ngân sách trong thực tế.

Theo đó, cần ban hành một luật thuế bất động sản hoàn chỉnh, song hành cùng Luật Đất đai 2024. Luật này cần hướng đến điều chỉnh và thống nhất các quy định và chính sách liên quan đến thuế về bất động sản (đánh thuế cả nhà và đất), giúp cho việc quản lý, khai thác và sử dụng nguồn lực này một cách hiệu quả và bền vững hơn.

Cụ thể, có thể thấy, mức thuế suất hiện tại (thuế sử dụng đất phi nông nghiệp) vẫn còn thấp so với nhiều quốc gia trong khu vực và trên thế giới. Các quốc gia thường áp dụng biểu thuế suất lũy tiến dựa trên giá trị bất động sản, cùng với việc thiết lập các mức thuế suất khác nhau cho các loại đất và nhà cũng như trao quyền nhiều hơn cho các cấp chính quyền địa phương.

Ví dụ, ở Mỹ, các tiểu bang có quyền quyết định về mức thuế suất, tạo ra một hệ thống đa dạng và linh hoạt (Oates và Schwab, 2004; Rosengard, 2012). Tương tự, ở Đài Loan và Pháp, Chính phủ đưa ra khung thuế suất và các chính quyền địa phương điều chỉnh mức thuế suất cụ thể cho từng địa phương (Lin và cộng sự, 2018). Tuy nhiên, nếu quyết định tăng mức thuế suất, điều này cần phải được thực hiện theo một lộ trình rõ ràng và từng bước, nhằm đảm bảo rằng việc tăng thuế sẽ mang lại nguồn thu cao hơn mà vẫn khích lệ được sự tuân thủ từ phía người dân. Bên cạnh đó, có thể xem xét việc loại bỏ "tiền sử dụng đất" khi tăng mức thuế suất nhằm tránh tình trạng "thuế chồng thuế", đồng thời tối ưu hóa và minh bạch hóa cơ chế quản lý thuế để duy trì nguồn thu bền vững cho Nhà nước, cũng như giảm bớt gánh nặng tuân thủ thuế đối với doanh nghiệp và người dân.

Bên cạnh đó, việc hoàn thiện hệ thống cơ sở dữ liệu về đất đai, bản đồ địa chính và dữ liệu về giá đất cho từng địa phương cũng rất quan trọng. Điều này đảm bảo thông tin và số liệu chính xác, từ đó tối ưu hóa công tác thu thuế và đạt được hiệu quả cao. Ngoài ra, chính quyền địa phương cần tăng cường các hoạt động đào tạo cho cán bộ thuế nhằm nâng cao trình độ nguồn nhân lực cũng như đẩy mạnh hoạt động tuyên truyền và phổ biến chính sách thuế mới nhằm nâng cao nhận thức cho người dân và doanh nghiệp về trách nhiệm và nghĩa vụ của người nộp thuế.

Tài liệu tham khảo:

- Trần Trung Kiên (2023). Góp ý với dự thảo Luật Thuế bất động sản: nhìn từ thực trạng triển khai các khoản thu, sắc thuế liên quan. Tạp chí Thuế nhà nước;

- Diệp Gia Luật & Trần Trung Kiên (2021). Nguồn vốn đầu tư trực tiếp nước ngoài, phân cấp tài khóa và xung đột đất đai: Minh chứng thực nghiệm tại một số tỉnh, thành ở Việt Nam. Tạp chí Kinh tế và Ngân hàng châu Á, 181;

- Lin, S. H., Li, J. H., Hsieh, J. C., Huang, X., & Chen, J. T. (2018). Impact of property tax on housing-market disequilibrium in different regions: Evidence from Taiwan for the period 1982–2016. Sustainability, 10(11), 4318;

- McCluskey, W. J., Cornia, G. C., & Walters, L. C. (Eds.). (2012). A primer on property tax: Administration and policy. John Wiley & Sons.