Thực trạng và giải pháp phát triển tín dụng xanh tại đồng bằng sông Cửu Long

Qua nghiên cứu hệ thống văn bản hành lang pháp lý, thực trạng tình hình tín dụng xanh tại khu vực Đồng bằng sông Cửu Long (ĐBSCL) thời gian từ năm 2018 đến năm 2021, bài viết hệ thống những mặt thành công và cả những hạn chế về việc tài trợ cho phát triển tín dụng xanh tại khu vực này trong thời gian qua. Để nâng cao hiệu quả hoạt động tín dụng xanh tại ĐBSCL trong thời gian tới, một số giải pháp được đề xuất, như: Ngân hàng Nhà nước (NHNN) và các Bộ, ngành liên quan cần phải hoàn chỉnh thêm về mặt pháp lý; các Ngân hàng Thương mại (NHTM) cần phải đa dạng hóa thêm nhiều loại sản phẩm; cần mở rộng thêm tín dụng đối với các doanh nghiệp nhỏ và vừa (DNNVV) và người dân

Đặt vấn đề

ĐBSCL với dân số khoảng 18 triệu dân, là khu vực công - nông nghiệp trọng điểm của cả nước hiện đang phải đối mặt với nhiều mối đe dọa sống còn do biến đổi khí hậu: nước biển dâng cao gây mất diện tích đất, gia tăng rủi ro thiên tai, suy giảm nghiêm trọng rừng ngập mặn, sạt lở vùng ven biển và ven sông, xâm nhập mặn…

Trước những thách thức đó, Chính phủ đã ban hành Chiến lược phát triển triển ĐBSCL theo hướng phát triển nền kinh tế xanh đến năm 2030, tầm nhìn đến năm 2050. Để thực hiện được chiến lược đó, việc phát triển tín dụng xanh là điều hết sức cần thiết đóng vai trò chủ đạo cho việc phát triển kinh tế của khu vực thời gian tới.

Tổng quan về tín dụng xanh

Khái niệm

Tín dụng xanh là khái niệm còn khá mới mẻ tại Việt Nam, nó được hiểu là tín dụng góp phần tăng trưởng kinh tế kép: tăng trưởng kinh tế gắn liền với bảo vệ môi trường.

Theo Aizawa và Yang (2010), tín dụng xanh là một trong số những giải pháp áp dụng để đối phó với các thách thức môi trường và xã hội của thế giới thông qua các công cụ tài chính. Tín dụng xanh là một biểu hiện của tài chính bền vững nhằm mục đích hướng đến sự phát triển bền vững là quan điểm của Jin và Mengqi (2011).

Theo Chương trình Môi trường Liên Hợp quốc UNEP (2016), đưa ra khái niệm: Tín dụng xanh được hiểu là các tổ chức tín dụng cho vay đối với các nhu cầu tiêu dùng, đầu tư, sản xuất - kinh doanh mà không gây rủi ro đến môi trường, góp phần bảo vệ hệ sinh thái chung.

Theo Điều 149 Luật Bảo vệ môi trường năm 2020, quy định về tín dụng xanh như sau: Tín dụng xanh là tín dụng được cấp cho các dự án đầu tư sau đây: (i) Sử dụng hiệu quả tài nguyên thiên nhiên; (ii) Ứng phó với biến đổi khí hậu; (iii) Quản lí chất thải; (iv) Xử lí ô nhiễm, cải thiện chất lượng môi trường; (v) Phục hồi hệ sinh thái tự nhiên; (vi) Bảo tồn thiên nhiên và đa dạng sinh học; (vii) Tạo ra lợi ích khác về môi trường.

Khung pháp lý về tín dụng xanh tại Việt Nam

Việt Nam là một trong những quốc gia có mức độ tăng trưởng tín dụng xanh nhanh của thế giới. Để thực hiện điều này, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; Quyết định số 1658/QĐ-TTg phê duyệt Chiến lược Quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050.

Theo đó, Ngân hàng Nhà nước Việt Nam (NHNN) thực hiện rà soát, điều chỉnh và hoàn thiện thể chế về ngân hàng và tín dụng phù hợp với các mục tiêu tăng trưởng xanh; Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về việc phê duyệt Đề án Phát triển ngân hàng xanh tại Việt Nam và gần đây là Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 về việc hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài (có hiệu lực từ ngày 01/6/2023).

Ngày 28/12/2022, Chính phủ ban hành Quyết định số 287/QĐ-TTg về việc quy hoạch vùng Đồng bằng sông Cửu Long thời kỳ 2021-2030, tầm nhìn đến năm 2050. Trong quyết định này nêu rõ quan điểm: “Phát triển Đồng bằng sông Cửu Long gắn với phát triển bền vững, tăng trưởng xanh”. Để thực hiện được quan điểm đó, phát triển tín dụng xanh để tài trợ cho các dự án là điều hết sức cần thiết thúc đẩy cho kinh tế khu vực phát triển theo định hướng của vùng.

Luật Bảo vệ tài nguyên môi trường (Luật số 72/2020/QH14) quy định rõ các lĩnh vực được tài trợ từ nguồn vốn tín dụng xanh là cơ sở quan trọng để các NHTM xác định đúng đối tượng khi tài trợ.

Thực trạng phát triển tín dụng xanh tại Đồng bằng sông Cửu Long

Giới thiệu sơ lược về kinh tế vùng Đồng bằng sông Cửu Long

ĐBSCL giữ vị thế hết sức quan trọng về chính trị, kinh tế - xã hội, quốc phòng - an ninh và trong giao thương với Hiệp hội Các quốc gia Đông Nam Á (ASEAN), tiểu vùng sông Mê Kông. Vùng có diện tích tự nhiên 39.734 km2 chiếm 12,2% diện tích cả nước; dân số khoảng 18 triệu người, chiếm 19% dân số cả nước.

ĐBSCL có khoảng 150 đơn vị cấp huyện, hơn 1.000 đơn vị hành chính cấp xã, gần 10 triệu hộ nông dân; quy mô kinh tế ngày càng mở rộng, năm 2020 đạt khoảng 970 nghìn tỷ đồng, chiếm 11,95% tổng sản phẩm GDP cả nước; tổng sản phẩm trên địa bàn (GRDP) bình quân đầu người đạt 56,02 triệu đồng/người/năm, tỷ lệ lao động qua đào tạo đạt 62,8%. Đây là vựa lúa, trung tâm sản xuất thủy sản, trái cây lớn nhất cả nước; đóng góp 31,37% GDP toàn ngành Nông nghiệp và hơn 50% sản lượng lúa, 65% sản lượng nuôi trồng thủy sản, 70% lượng trái cây, 95% lượng gạo xuất khẩu, 60% sản lượng thủy sản xuất khẩu; đóng vai trò quan trọng trong bảo đảm an ninh lương thực quốc gia và xuất khẩu.

Đồng thời, trong vùng có nhiều tiềm năng về dầu khí và năng lượng tái tạo, như năng lượng gió, năng lượng mặt trời, năng lượng thủy triều,... ĐBSCL cũng là khu vực có hệ thống sông ngòi, kênh rạch chằng chịt; nhiều vườn cây, rừng cây rộng lớn, với 4 khu dự trữ sinh quyển, vườn quốc gia, khu bảo tồn tự nhiên được công nhận là khu Ramsar của thế giới.

Với những đặc điểm trên cho thấy ĐBSCL có rất nhiều tiềm năng để phát triển kinh tế xanh, theo đó tín dụng xanh là một trong những yếu tố hết sức quan trọng góp phần cho kinh tế xanh phát triển, nhất là các lĩnh vực nông nghiệp, nuôi trồng thủy san (NTTS), năng lượng tái tạo, du lịch xanh và xử lý rác thải…

Thực trạng tài trợ tín dụng xanh tại Đồng bằng sông Cửu Long

Một số chương trình cho vay thuộc lĩnh vực tín dụng xanh của các NHTM hiện nay đang áp dụng tại Đồng bằng sông Cửu Long

Căn cứ Quyết định số 1552/QĐ-NHNN ngày 06/8/2015 của NHNN về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược Quốc gia về tăng trưởng xanh đến năm 2020, đã có 84 TCTD đại diện cho trên 80% dư nợ cho vay của hệ thống ngân hàng gửi báo cáo kết quả triển khai; trong đó, có 67/84 TCTD đã triển khai các nội dung có liên quan về phát triển ngân hàng xanh, tín dụng xanh.

Một số NHTM tại Việt Nam có tỷ trọng tín dụng xanh cao như Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Sài Gòn Thương Tín (Sacombank), NHTM cổ phần Tiên Phong (TPBank), NHTM cổ phần Công Thương Việt Nam (VietinBank), NHTM cổ phần Nam Á (Nam A Bank), NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HD Bank). Một số sản phẩm tín dụng xanh chủ yếu của các ngân hàng này được cụ thể tại Bảng 1.

Bảng 1: Các sản phẩm cho vay tín dụng xanh của một số NHTM có tỷ trọng cho vay lớn tại ĐBSCL

|

Ngân hàng |

Mục đích vay |

Lãi suất vay |

Thời hạn vay |

|

BIDV và Agribank |

Năng lượng sạch/nông nghiệp xanh và các dự án giảm thiểu ô nhiễm, xử lý chất thải |

Trung, dài hạn: 8,7%/năm trong 3 năm đầu; Từ năm thứ 4: Lãi suất tiết kiệm 12 tháng + biên độ 4%. |

Tối thiểu 2 năm |

|

Vietinbank |

Đối với các dự án tiết kiệm và hiệu quả năng lượng thuộc chương trình tín dụng môi trường EIB, chương trình tín dụng GCPF, dự án năng lượng tái tạo REDP |

Trung, dài hạn: 8,1%/năm. |

Tối thiểu 2 năm |

|

Sacombank |

Đối với chiến lược phát triển, quy trình sản xuất hoặc mục đích sử dụng vốn vay không rủi ro đối với môi trường góp phần bảo vệ hệ sinh thái chung |

Ngắn hạn: 8,5%/năm trong 01 năm đầu; Từ các năm sau: 9,5%. |

Tối đa 8 năm |

|

Nam A Bank |

Các nhu cầu đầu tư kinh doanh, tiêu dùng thân thiện với môi trường; dự án thúc đầy giảm khí thải CO2 và dự án tiết kiệm 20% năng lượng. |

Ngắn hạn: 7%/năm: Trung, dài hạn: 8,8%/năm trong 24 tháng đầu; Gói ưu đãi: 7,7%/năm |

Tối đa 2 năm. |

|

MBBank |

Ngành năng lượng tái tạo và xây dựng các sản phẩm xanh vào mục đích cung cấp sản phẩm cho vay hiện có như: cho vay các dự án sử dụng tiết kiệm năng lượng, năng lượng tái tạo, năng lượng mặt trời; cho vay các dự án về xử lý rác thải, chất thải, khí thải. |

Trung, dài hạn: Áp dụng biên độ 2,8%/năm (thông thường biên độ 3%/năm). |

Tối đa 15 năm |

|

HDBank |

Dự án năng lượng tái tạo và nông nghiệp ứng dụng công nghệ cao; dư án điện năng lượng mặt trời thương mại và điện mặt trời áp mái. |

Phê duyệt theo từng trường hợp cụ thể |

Tối đa 10 năm |

|

SHB |

Dự án cho về năng lượng tái tạo, năng lượng sạch. |

Ưu đãi lãi suất từ 1%-1,5% so với lãi suất thông thường |

Tối đa 10-15 năm |

Nguồn: Tổng hợp của tác giả, 2023

Dư nợ tín dụng xanh tại Đồng bằng sông Cửu Long giai đoạn 2018-2021

Qua số liệu báo cáo của NHNN về hoạt động tín dụng của ngành Ngân hàng tại các tỉnh thuộc ĐBSCL cho thấy tín dụng xanh đã được thúc đẩy phát triển từ năm 2016. Các chính sách của NHNN về hỗ trợ tín dụng xanh được triển khai mạnh mẽ thông qua các chương trình, dự án, các văn bản hướng dẫn (Trần Thanh Long, 2023).

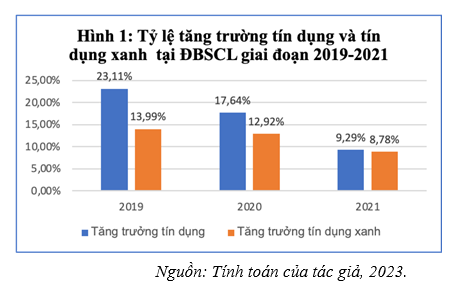

Giai đoạn 2018 - 2021, dư nợ tín dụng xanh của ĐBSCL đã tăng từ 44.870 tỷ đồng vào năm 2018 lên 71.015 tỷ đồng vào năm 2021, tốc độ tăng trưởng bình quân cho cả giai đoạn là 16,5%, trong khi đó tốc độ tăng trưởng tín dụng chung giai đoạn là 11,8%. Tỷ trọng dư nợ tín dụng xanh so với tổng dư nợ cũng tăng hàng năm, điều đó cho thấy nhờ các chính sách ưu tiên, khuyến khích của Nhà nước, sự hưởng ứng của các TCTD, nhận thức của doanh nghiệp về tín dụng xanh đã giúp các doanh nghiệp có xu hướng chuyển dịch nhiều hơn về các lĩnh vực này nhằm phát triển kinh tế của khu vực theo hướng kinh tế xanh như định hướng. (Bảng 2)

Bảng 2: Dư nợ tín dụng xanh vùng Đồng bằng sông Cửu Long giai đoạn 2018-2021

ĐVT: Tỷ đồng

|

Chỉ tiêu |

2018 |

2019 |

2020 |

2021 |

|

Dư nợ tín dụng xanh |

44.870 |

55.238 |

64.980 |

71.015 |

|

Tổng dư nợ tín dụng |

867.782 |

989.214 |

1.117.012 |

1.215.137 |

|

Tỷ lệ dư nợ tín dụng xanh/tổng dư nợ |

5,17% |

5,58% |

5,82% |

5,84% |

Nguồn: Báo cáo thường niên của các TCTD khu vực ĐBSCL

Tỷ lệ tăng trưởng tín dụng xanh từ 2018-2021 liên tục tăng qua các năm và tăng cao hơn so với tốc độ trưởng tín dụng chung của khu vực, tuy nhiên tốc độ tăng năm 2019 cao nhất cho cả giai đoạn. Lý do là trong thời gian này, NHNN ban hành Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về việc phê duyệt Đề án Phát triển ngân hàng xanh tại Việt Nam, vì vậy các ngân hàng có cơ sở để đưa ra các loại hình tín dụng phù hợp để thực hiện chủ trương tiến đến xây dựng ngân hàng xanh.

Quyết định nêu rõ các NHTM sẽ được ưu tiên cho vay ưu đãi đối với các gói tín dụng xanh trong nghiệp vụ cho vay tái cấp vốn, chưa nói đến các vấn đề khác như xếp loại ngân hàng và hàng loạt các ưu đãi khác.

Về cơ cấu cho vay

Quan sát số liệu Bảng 3 cho thấy từ năm 2018 đến năm 2021, dư nợ cho vay tín dụng xanh cao nhất là lĩnh vực nông nghiệp và nuôi trồng thủy sản, năng lượng tái tạo, lĩnh vực xử lý chất thải có xu hướng tăng và giảm dần ở lĩnh vực du lịch. ĐBSCL là vựa lúa của cả nước, để đảm bảo an ninh lương thực quốc gia, Chính phủ đã có nhiều chính sách ưu đãi cho lĩnh vực nông nghiệp và nuôi tròng thủy sản (NTTS) như chương trình phát triển bền vững 1 triệu ha chuyên canh lúa chất lượng cao gắn với tăng trưởng xanh vùng ĐBSCL; Đề án Đào tạo chuyển đổi nghề cho lao động nông nghiệp, nông thôn vùng ĐBSCL đến năm 2030; Đề án Đẩy mạnh cơ giới hóa đồng bộ trong nông nghiệp; dự án Đầu tư nâng cấp hệ thống cơ sở hạ tầng vùng NTTS tập trung thích ứng với BĐKH… Tất cả những chương trình này đều được cho vay ưu đãi và thuộc nguồn tín dụng xanh. (Bảng 3)

Bảng 3: Dư nợ tín dụng xanh giai đoạn 2018-2021 theo lĩnh vực

ĐVT: tỷ đồng

|

Chỉ tiêu |

2018 |

2019 |

2020 |

2021 |

||||

|

Dư nợ |

Tỷ trọng |

Dư nợ |

Tỷ trọng |

Dư nợ |

Tỷ trọng |

Dư nợ |

Tỷ trọng |

|

|

Nông nghiệp và NTTS |

11.789 |

70,8% |

12.980 |

68,6% |

13.970 |

65,1% |

15.150 |

63,9% |

|

Xử lý chất thải |

1.080 |

6,5% |

1.874 |

9,9% |

2.440 |

11,4% |

3.280 |

13,8% |

|

Du lịch xanh |

1.598 |

9,6% |

1.790 |

9,5% |

2.162 |

10,1% |

1.790 |

7,5% |

|

Năng lượng tái tạo |

2.180 |

13,1% |

2.275 |

12,0% |

2.874 |

13,4% |

3.498 |

14,7% |

|

Tổng công |

16.647 |

100% |

18.919 |

100% |

21.446 |

100% |

23.718 |

100% |

Nguồn: Báo cáo thường niên của các TCTD khu vực ĐBSCL

Phát triển các nguồn năng lượng tái tạo là lợi thế của Đồng bằng sông Cửu Long như điện gió, điện năng lượng áp mái. Hiện nay, tại ĐBSCL có rất nhiều dự án điện gió dọc bờ biển các tỉnh Bến Tre, Trà Vinh, Sóc Trăng, Bạc Liêu, Cà Mau, trong đó dự án điện gió tỉnh Bạc Liêu có công suất lớn nhất khu vực ĐBSCL. Các lĩnh vực còn lại như xử lý rác thải, du lịch xanh về giá trị có tăng nhưng đối với lĩnh vực du lịch xanh có xu hướng chậm lại do tình hình chung của nền kinh tế. Ngoài ra, thực hiện chính sách mua điện năng lượng áp mái của Chính phủ cũng là một trong những nguyên nhân giúp dư nợ tín dụng xanh thời gian qua tại ĐBSCL tăng đáng kể.

Những mặt đạt được và hạn chế trong việc phát triển tín dụng xanh tại Đồng bằng sông Cửu Long

Những mặt đạt được

Qua nghiên cứu các văn bản pháp lý, thực trạng tín dụng xanh cho phát triển ĐBSCL thời gian qua cho thấy chúng ta đã đạt được các kết quả sau:

- Đảng, Nhà nước, NHNN đã có nhiều quan tâm về phát triển kinh tế xanh, tín dụng xanh của cả nước cũng như của khu vực ĐBSCL. Cụ thể, Chính phủ, NHNN đã ban hành nhiều văn bản để tạo hành lang pháp lý cho các TCTD có thể tiếp cận và triển khai nguồn vốn tín dụng xanh hiệu quả đến các doanh nghiệp.

- Đối tượng mà các gói tín dụng xanh hướng tới ngày càng đa dạng, nhiều ngân hàng đã đưa ra các chương trình tín dụng ưu đãi cho khách hàng doanh nghiệp và cá nhân. Bên cạnh đó, nhiều ngân hàng xây dựng chiến lược quản lý rủi ro môi trường và xã hội trong quy trình thẩm định tín dụng xanh, xây dựng các sản phẩm tín dụng, dịch vụ ngân hàng cho các lĩnh vực xanh, quan tâm dành nguồn vốn đầu tư vào lĩnh vực này với lãi suất ưu đãi. Khi ngân hàng tăng cường quản lí rủi ro môi trường trong hoạt động cho vay sẽ tạo động lực cho các doanh nghiệp nâng cao hiệu quả sản xuất theo hướng sạch hơn. Khi đó, hoạt động tín dụng xanh sẽ góp phần thúc đẩy các doanh nghiệp hoạt động kinh doanh thân thiện với môi trường, tích cực hỗ trợ cộng đồng. Tín dụng xanh là một trong những yếu tố quan trọng góp phần thực hiện chiến lược phát triển nền kinh tế xanh ĐBSCL theo định hướng của Chính phủ.

Một số hạn chế

- Một số dự án không thân thiện, thậm chí có nguy cơ cao đối với môi trường đã được cấp phép đầu tư mà thiếu sự cân nhắc đầy đủ về bảo vệ môi trường. Nhiều vụ việc gây ô nhiễm môi trường buộc chính quyền địa phương phải xử lí. Thực tiễn này cho thấy, các ngân hàng cần thực hiện các biện pháp phòng ngừa sớm những rủi ro này trong hoạt động cấp tín dụng như các dự án NTTS xâm hại rừng ven biển,…

- Việc tuân thủ các yêu cầu cao hơn về đảm bảo an toàn môi trường có thể làm giảm tính cạnh tranh, vì khách hàng thường có xu hướng tìm đến những ngân hàng với thủ tục cấp tín dụng cởi mở và đơn giản hơn; nhiều chính sách bảo vệ môi trường đã được ban hành nhưng tính tuân thủ chưa cao.

- Nhiều ngành nghề của địa phương hiện hoạt động rất hiệu quả thuộc lĩnh vực tài trợ tín dụng xanh, nhưng xét về mặt môi trường lại không đủ điều kiện cho vay như các nhà máy bột cá, chế biến thủy sản do chưa đảm bảo về mặt môi trường.

- Thủ tục quy định quá phức tạp, trong khi nhiều doanh nghiệp chưa đủ nhận thức hoặc chưa đủ điều kiện về mặt thủ tục, nên không tiếp cận được với nguồn vốn này.

Một số giải pháp phát triển tín dụng xanh tại Đồng bằng sông Cửu Long

Để phát triển tín dụng xanh tại ĐBSCL trong thời gian gian tới, về phía Nhà nước, các NHTM, khách hàng cần phải có một số giải pháp sau:

Thứ nhất, NHNN nên hoàn thiện các thủ tục pháp lý cần thiết về tín dụng xanh để các ngân hàng có cơ sở thực hiện, trong đó cần quy định chi tiết về các điều kiện cho vay đối với các ngành nghề, đặc biệt đối với các DNNNV, cá nhân thì cần phải có những quy định cởi mở hơn trong cho vay.

Thứ hai, các bộ, ngành liên quan cần đẩy nhanh tiến độ xây dựng tiêu chí môi trường đối với dự án hoặc hạng mục của dự án được cấp tín dụng xanh. Việc xây dựng danh mục phân loại xanh gắn với các tiêu chí sàng lọc, ngưỡng và chỉ tiêu môi trường cụ thể là cần thiết đối với các TCTD khi xét duyệt cho vay.

Thứ ba, các NHTM cần tiếp tục xây dựng các chính sách riêng cho hoạt động tín dụng xanh. Bên cạnh đó, cần đẩy mạnh phát triển các sản phẩm tín dụng xanh một cách đa dạng hơn, sử dụng hợp lý các nguồn vốn từ các ngân hàng hay các chương trình dự án của Nhà nước ưu đãi cho các dự án “xanh” để phát huy việc huy động nguồn vốn và cho vay hiệu quả đối với các dự án.

Thứ tư, cần phải mở rộng các hình thức cho vay tín dụng xanh đến các DNNNV, cá nhân, vì đây là những đối tượng cho vay nhiều nhất, tác động nhanh nhất đến môi trường.

Thứ năm, tăng cường công tác tuyên truyền về chủ trương phát triển kinh tế xanh, tín dụng xanh đến các cơ quan quản lý địa phương, doanh nghiệp, người dân, từ đó giúp họ chuyển hướng sản xuất, kinh doanh sang các lĩnh vực kinh tế xanh, góp phần phát triển bền vững khu vực ĐBSCL.

Kết luận

Qua nghiên cứu thực trạng tín dụng xanh tại ĐBSCL từ 2018 đến nay cho thấy bên cạnh một số thành công như bước đầu Đảng, Nhà nước đã ban hành một số văn bản định hướng cho phát triển tín dụng xanh của khu vực, tốc độ tăng trưởng tín dụng ngày càng tăng. Tuy nhiên, một số hạn chế vẫn còn tồn tại như về văn bản pháp lý mặc dù có ban hành nhưng chưa đầy đủ, chưa có bộ tiêu chí về môi trường cho nhiều ngành đặc thù, nhiều DNNVV, cá nhân chưa tiếp cận được với nguồn vốn này. Để phát triển tín dụng xanh tại ĐBSCL thời gian tới, một số giải pháp cần thực hiện như NHNN, các Bộ ngành liên quan cần phải hoàn chỉnh thêm về mặt pháp lý, các NHTM cần phải đa dạng hóa thêm nhiều loại sản phẩm và cần phải mở rộng thêm tín dụng đối với các doanh nghiệp nhỏ và vừa (DNNVV), cá nhân. Về hạn chế của bài viết, là chỉ thu thập số liệu được đến năm 2021, sắp tới tác giả sẽ tiếp tục cập nhật thêm để hoàn thiện thêm cho bài viết cũng như hướng nghiên cứu.

Tài liệu tham khảo:

- Nguyễn Quốc Anh (2022). Tín dụng xanh khu vực Đồng bằng sông Cửu Long: Cơ hội, thách thức và xu hướng phát triển. Tạp chí Công Thương, số 18(7).

- Trần Thanh Long (2023). Tăng trưởng tín dụng xanh vì mục tiêu phát triển bền vững tại đồng bằng Sông Cửu Long. Tạp chính Ngân hàng, 04/2023.

- Lê Đức Thọ (2022). Thúc đẩy phát triển ĐBSCL nhanh và bền vững. Tạp chí Cộng sản, số 02/2022.

- Quốc hội (2020). Luật Bảo vệ môi trường năm 2020.

- Chính phủ (2022). Quyết định số 287/QĐ-TTg về việc quy hoạch vùng Đồng bằng sông Cửu Long thời kỳ 2021-2030, tầm nhìn đến năm 2050 ngày 28/02/2022.

- Ngân hàng Nhà nước Việt Nam (2018). Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về việc phê duyệt Đề án Phát triển ngân hàng xanh tại Việt Nam.

- Ngân hàng Nhà nước Việt Nam (2015). Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng.

- Motoko Aizawa, Chaofei Yang (2010). Green Credit, Green Stimulus, Green Revolution? China’s Mobilization of Banks for Environmental Cleanup. The Journal of Environment & Development, vol 19.

- Jin, Duan and Mengqi, Niu (2010). The Paradox of Green Credit in China. Energy Procedia, 5, 1979-1986.

- UNEP (2016). Inquiry Working Paper 16/10.