Tổng quan nghiên cứu chất lượng kiểm toán - hướng phân tích nhân tố

Trên thế giới, các nghiên cứu về chất lượng kiểm toán độc lập được thực hiện rất nhiều với nhiều hướng tiếp cận khác nhau nhưng nhìn chung tập trung vào 2 hướng nghiên cứu chính: phân tích tương quan và phân tích nhân tố. Mục đích bài viết hệ thống các nghiên cứu về chất lượng kiểm toán (CLKT) theo hướng phân tích nhân tố.

Các nghiên cứu theo hướng này tiến hành kiểm tra nhận thức của kiểm toán viên (KTV) và các bên liên quan về các thuộc tính chất lượng, nhằm xác định các các yếu tố quan trọng cấu thành CLKT. Các nghiên cứu ban đầu tiếp cận các yếu tố mang tính riêng rẽ, chủ yếu dựa vào các thuộc tính thuộc công ty kiểm toán và KTV.

Các nghiên cứu về sau phát triển các yếu tố cấu thành khái niệm CLKT để hình thành một khung CLKT theo các cấu trúc: Các yếu tố cấu thành chất lượng quy trình kiểm toán; Các yếu tố cấu thành chất lượng dịch vụ kiểm toán; hay Các yếu tố chất lượng của tổng thể hoạt động kiểm toán. Mỗi nhánh nghiên cứu về CLKT thuộc hướng nghiên cứu phân tích nhân tố được hệ thống và trình bày ở phần sau đây.

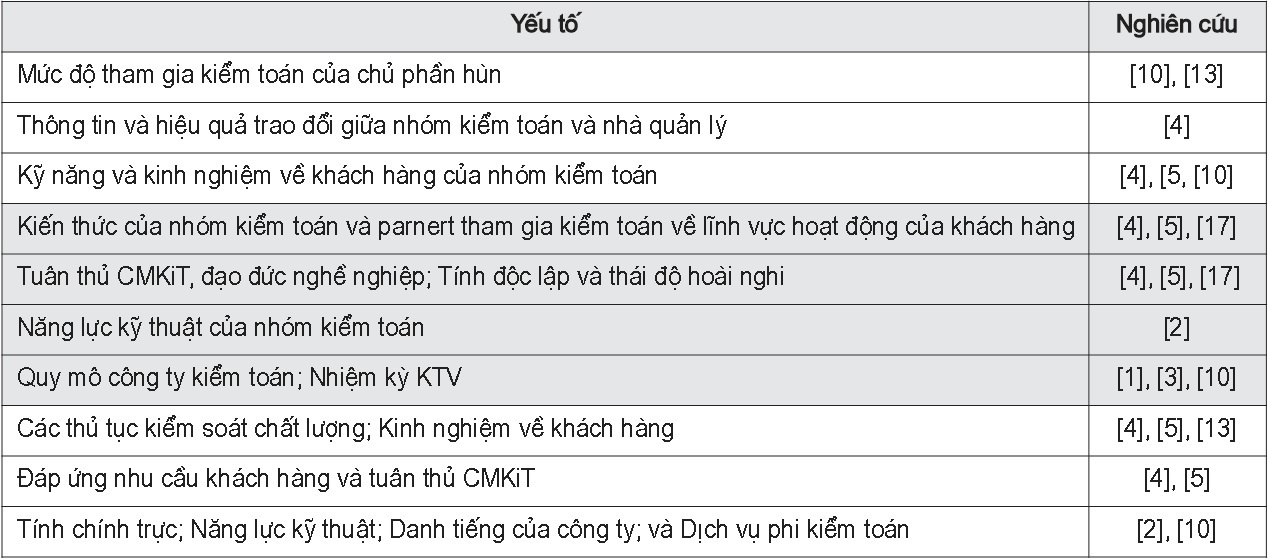

1. Hướng nghiên cứu chất lượng kiểm toán theo các yếu tố thuộc thuộc tính công ty kiểm toán và KTV

Phần lớn các nghiên cứu tiến hành kiểm tra kết hợp các thuộc tính thuộc công ty kiểm toán và KTV, như: Quy mô công ty; Nhiệm kỳ KTV; Phí kiểm toán; Dịch vụ phi kiểm toán; Năng lực của KTV; Chuyên môn hóa; Tính độc lập...

Ngoài ra, còn các thuộc tính thuộc môi trường kinh tế và pháp lý [3]. Các nghiên cứu điển hình: Schroeder và cộng sự, 1986; Carcello và cộng sự, 1992; Beatti và Fearnley, 1995; Behn và cộng sự, 1997; Warming và Jensen, 1998; Bakar và cộng sự, 2005; Kilgore và cộng sự, 2011, 2014. Phương pháp nghiên cứu được sử dụng chủ yếu là phương pháp phân tích nhân tố (EFA).

Các nghiên cứu sử dụng phương pháp EFA để nhóm các thuộc tính chất lượng trong danh sách kiểm tra ban đầu, thành các yếu tố quan trọng của CLKT theo nhận thức của các bên liên quan [2-3, 5]. Tuy nhiên, cũng có một số nghiên cứu chỉ dừng ở việc xem xét mức độ đánh giá tầm quan trọng của các thuộc tính theo thang đo Likert 5 mức [13, 17], hay thang đo Likert 7 mức [1]. Ngoài ra, đặc biệt có nghiên cứu của Kilgore và cộng sự (2011, 2014) [9-10] sử dụng phương pháp ACA (Adaptive Conjoint Analysis) để kiểm tra nhận thức của người sử dụng.

Hướng nghiên cứu này đã mang lại một giá trị lớn đó là xác định một danh sách dài các yếu tố quan trọng của CLKT.

Bảng 1. Các yếu tố quan trọng của CLKT

Mặt khác, bằng phương pháp kiểm tra sự khác biệt trung bình giữa 2 nhóm (phương pháp kiểm định T-test) [2], hay kiểm tra sự khác biệt trung bình giữa 3 nhóm (phương pháp MANOVA) [5], các nghiên cứu đã cung cấp bằng chứng có sự khác biệt trong đánh giá giữa KTV, người cung cấp và người sử dụng báo cáo tài chính (BCTC) về các yếu tố quyết định CLKT.

2. Hướng nghiên cứu chất lượng kiểm toán theo các yếu tố cấu thành chất lượng quy trình kiểm toán

Hướng nghiên cứu này xác định các yếu tố dựa trên đánh giá của KTV về các thuộc tính chất lượng của quy trình kiểm toán. Các thuộc tính kiểm tra tập trung vào các công việc được thực hiện bởi các KTV và sự tuân thủ của KTV đối với các chuẩn mực của nghề nghiệp hay của chính công ty kiểm toán. Nghiên cứu đầu tiên là của Mock và Samet (1982) [12], dựa trên nền tảng nghiên cứu Gibbins và Wolf (1982) [8] đã làm rõ các vấn đề quyết định môi trường kiểm toán có được, từ đó họ phát triển thành các câu hỏi kiểm tra nhận thức của KTV về chất lượng quy trình kiểm toán. Kết quả nghiên cứu của họ báo cáo có 5 yếu tố quan trọng của CLKT, bao gồm: (1) Lập kế hoạch; (2) Quản lý; (3) Thủ tục; (4) Đánh giá; (5) Kết luận.

Tiếp đến là nghiên cứu của Sutton và Lampe (1991). Nghiên cứu của Sutton và Lampe (1991) phân loại các yếu tố theo 3 hoạt động của quy trình kiểm toán: (1) Lập kế hoạch; (2) Thực hiện; (3) Quản lý. Phương pháp nghiên cứu của Sutton và Lampe (1991) giống với Mock và Samet (1982) đều dựa vào nhận thức của KTV để phát triển mô hình đánh giá CLKT.

Tuy nhiên, nghiên cứu của Mock và Samet (1982) sử dụng mô hình đa thuộc tính theo cấp bậc, còn Sutton và Lampe (1991) dựa vào cấu trúc quy trình nhóm để phát triển mô hình đánh giá CLKT (Mô hình AEQ - Audit Engagement Quality). Nghiên cứu của Sutton và Lampe (1991) tiếp tục được hoàn thiện bởi nghiên cứu của Sutton (1993). Do có hạn chế là những yếu tố thuộc quy trình kiểm toán chỉ có KTV mới có thể đánh giá được chúng [5], nên hướng tiếp cận các yếu tố cấu thành chất lượng quy trình kiểm toán không được phát triển nhiều trong các nghiên cứu sau này.

3. Hướng nghiên cứu chất lượng kiểm toán theo các yếu tố cấu thành chất lượng dịch vụ

Hướng nghiên cứu này tiếp cận kiểm toán dưới góc độ là một dịch vụ. Dưới góc độ là một dịch vụ, CLKT chịu tác động bởi cảm nhận của người sử dụng (bao gồm người cung cấp và người sử dụng BCTC). Khi đó, CLKL không chỉ bị ảnh hưởng ở khía cạnh chất lương kỹ thuật mà còn ở khía cạnh chất lượng phục vụ. Nghiên cứu yếu tố cấu thành chất lượng dịch vụ được phát triển trên tiền đề mô hình chất lượng dịch vụ (mô hình SERVQUAL) của Parasuraman và cộng sự (1988). Trong đó có nghiên cứu tiêu biểu là của Duff (2004), nghiên cứu sử dụng thang đo Likert 5 mức để kiểm tra mức độ đánh giá của KTV, người cung cấp và người sử dụng BCTC về các thuộc tính CLKT [6].

Kết hợp với phương pháp EFA và CFA, ông đã xác định mô hình CLDVKT (mô hình AUDITQUAL). Mô hình AUDITQUAL phản ảnh một cấu trúc đa chiều của CLKT, theo đó CLKT gồm các yếu tố quan trọng thuộc 2 thành tố “Chất lượng kỹ thuật” và “Chất lượng phục vụ”. Mô hình AUDITQUAL có 2 cấp độ.

Mô hình cấp 1 gồm có 9 yếu tố, trong đó có 5 yếu tố: Danh tiếng; Năng lực; Chuyên môn hóa; Kinh nghiệm; Tính độc lập, thuộc thành tố chất lượng kỹ thuật. Và 4 yếu tố: Sự tương tác; Đồng cảm; Dịch vụ khách hàng; Dịch vụ phi kiểm toán, thuộc thành tố chất lượng phục vụ. Mô hình cấp 2 gồm có 6 yếu tố, trong đó 3 yếu tố: Uy tín; Tính độc lập; Kiến thức (thuộc chất lượng kỹ thuật) và 3 yếu tố: Sự tương tác; Dịch vụ phi kiểm toán; Sự nhiệt tình (thuộc thành tố chất lượng phục vụ).

Ngoài ra, bằng phương pháp phân tích biệt số nghiên cứu của Duff (2004) kết luận có sự khác biệt trong đánh giá về các yếu tố của CLKT giữa KTV, người cung cấp và người sử dụng BCTC. KTV và người sử dụng BCTC có xu hướng đánh giá chất lượng kỹ thuật cao hơn chất lượng phục vụ. Ngược lại, người cung cấp lại có xu hướng đánh giá chất lượng phục vụ cao hơn. Mô hình AUDITQUAL được Butcher và cộng sự (2013) sử dụng trong nghiên cứu kiểm tra các yếu tố CLKT quyết định sự duy trì KTV của khách hàng.

4. Hướng nghiên cứu chất lượng kiểm toán theo các yếu tố cấu thành chất lượng tổng thể hoạt động kiểm toán

Trong khoảng hơn 10 năm trở lại đây, thực tiễn phát triển của hoạt động kiểm toán đã hướng các nhà nghiên cứu về CLKT dưới góc độ 1 hoạt động. Khi đó, CLKT được nhìn nhận là chất lượng của tất cả các yếu tố cấu thành tổng thể hoạt động kiểm toán (gồm: đầu vào, quy trình, đầu ra, và các yếu tố từ bên ngoài). Do đó, để nâng cao CLKT thì không chỉ quan tâm đến chất lượng đầu ra, hay chất lượng quy trình, mà còn phải quan tâm đến chất lượng tất cả các yếu tố của hoạt động kiểm toán. Trên quan điểm này, một số khuôn mẫu CLKT đã được phát triển trong những năm gần đây nhằm nỗ lực cung cấp 1 khung đánh giá toàn diện về CLKT. Các khuôn mẫu này được phát triển trong cả giới nghiên cứu và nghề nghiệp. Mỗi khuôn mẫu CLKT trong nghiên cứu hàn lâm và nghề nghiệp sẽ được trình bày ở phần tiếp theo.

4.1. Khuôn mẫu CLKT (Frameworks) trong nghiên cứu hàn lâm

Trong các nghiên cứu hàn lâm có 2 khuôn mẫu tiêu biểu, đó là khuôn mẫu của Francis (2011) [7] và khuôn mẫu của Knechel và cộng sự (2012) [11].

Khuôn mẫu của Francis (2011): Nghiên cứu cung cấp một khuôn khổ chung để đánh giá các yếu tố liên quan đến CLKT, ở các cấp độ khác nhau trong hệ thống tổng thể. Khuôn mẫu đưa ra 6 cấp độ phân tích (unit) ảnh hưởng đến CLKT, gồm: (1) Đầu vào kiểm toán; (2) Quy trình kiểm toán; (3) Công ty kiểm toán; (4) Cơ cấu ngành và thị trường kiểm toán; (5) Các định chế; và (6) Hậu quả kinh tế từ kết quả kiểm toán. Theo đó, kiểm toán có chất lượng cao hơn ở cấp độ “đầu vào” khi các thử nghiệm kiểm toán được thực hiện bởi những con người có năng lực và độc lập. Chất lượng“đầu vào” sẽ ảnh hưởng đến chất lượng “quy trình”. Ở cấp độ “quy trình”, kiểm toán có chất lượng cao hơn khi các cá nhân tham gia kiểm toán thực hiện tốt các thử nghiệm cụ thể và có các đánh giá phù hợp về bằng chứng thu thập từ những thử nghiệm này, để đi đến báo cáo kiểm toán.

Ngoài ra, CLKT còn bị ảnh hưởng bởi các công ty kiểm toán nơi KTV làm việc. Các công ty kiểm toán phát triển các thủ tục kiểm tra cho nhóm kiểm toán sử dụng và đưa ra các khích lệ, điều này ảnh hưởng đến hành vi của các cá nhân tham gia nhóm kiểm toán. Cuối cùng, sự khích lệ công ty kiểm toán và KTV áp dụng các thủ tục kiểm toán có chất lượng cao, bị ảnh hưởng bởi các định chế quy định về kiểm toán, xử phạt KTV và công ty kiểm toán về hành vi sai trái, cũng như cung cấp CLKT kém. Mặt khác, Francis (2011) cho rằng, để hiểu biết toàn diện những yếu tố quyết định CLKT, đòi hỏi phải nghiên cứu ở tất cả các cấp độ trong khuôn mẫu. Ông đưa ra minh họa cách nghiên cứu CLKT có thể được thực hiện cho từng đơn vị phân tích trong khuôn mẫu.

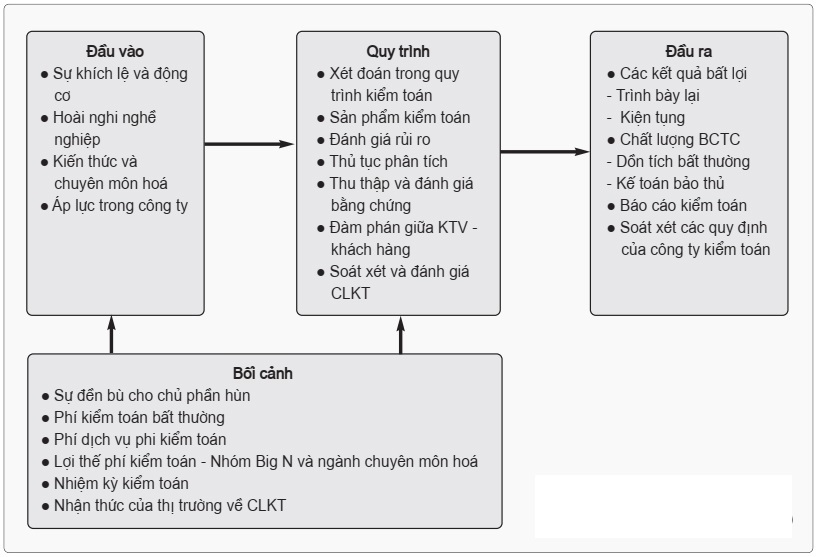

Khuôn mẫu của Knechel và cộng sự (2012): được tiếp cận theo thẻ điểm cân bằng (balanced scorecard). Khuôn mẫu bao gồm các chỉ báo chất lượng được phân thành 4 nhóm, gồm: (1) Đầu vào; (2) Quy trình; (3) Đầu ra; (4) Bối cảnh. Nhóm đầu vào, tập trung các đặc điểm của nhóm kiểm toán, như: Hoài nghi nghề nghiệp; Sự khích lệ và động cơ; Kiến thức và chuyên môn hóa; Áp lực trong công ty. Nhóm quy trình, gồm các đặc điểm liên quan đến quá trình kiểm toán, chẳng hạn như: Các xét đoán; Sản phẩm kiểm toán; Đánh giá rủi ro; Thủ tục phân tích; Đàm phán giữa KTV và khách hàng; và Quy trình soát xét và đánh giá CLKT. Nhóm đầu ra bao gồm: Các kết quả bất lợi; Chất lượng BCTC; Báo cáo kiểm toán; và Soát xét các quy định. Cuối cùng, các đặc điểm gắn liền với bối cảnh của cuộc kiểm toán bao gồm: Các phí kiểm toán bất thường; Nhiệm kỳ KTV; Phí dịch vụ phi kiểm toán; Sự đền bù cho chủ phần hùn; Lợi thế phí kiểm toán của nhóm Big N và chuyên môn hoá; và Nhận thức của thị trường về CLKT. Bối cảnh của cuộc kiểm toán ảnh hưởng đáng kể đến các yếu tố đầu vào và quy trình.

Hình 1: Những chỉ báo của chất lượng kiểm toán

4.2. Khuôn mẫu CLKT của nghề nghiệp

Bên cạnh các nghiên cứu trong giới học thuật, các tổ chức nghề nghiệp như là FRC, PCAOB và IAASB cũng cố gắng tìm cách xác định và cung cấp khuôn mẫu cho CLKT. Mục tiêu chính của các cơ quan này là nhằm cung cấp một công cụ, mà các bên có liên quan khác nhau trong hoạt động kiểm toán có thể sử dụng đánh giá và nâng cao CLKT.

Khuôn mẫu của FRC [14]: gồm có 26 chỉ báo thuộc 5 yếu tố quyết định CLKT, đó là: (1) Văn hóa trong công ty kiểm toán; (2) Kỹ năng và phẩm chất cá nhân của chủ phần hùn kiểm toán và thành viên kiểm toán; (3) Hiệu quả của quy trình kiểm toán; (4) Độ tin cậy và tính hữu ích của báo cáo kiểm toán; và (5) Các yếu tố nằm ngoài kiểm soát của KTV ảnh hưởng đến CLKT.

Khuôn mẫu của PCAOB [16]: Vào năm 2012, PCAOB triển khai dự án phát triển các công cụ đo lường CLKT. Với mục đích có thể cung cấp cho ủy ban kiểm toán, nhà đầu tư, nhà quản lý, các công ty kiểm toán, các cơ quan quản lý, và công chúng các chỉ báo CLKT (AQI - audit quality indicators). Đầu năm 2013, Ủy ban dự án xây dựng danh mục các AQI tiềm tàng của CLKT, danh mục các chỉ báo này được cập nhật thông qua các cuộc họp thảo luận vào năm 2013, 2014, 2015. Danh mục AQI gần nhất được cập nhật vào năm 2015, gồm có 28 chỉ báo tiềm tàng, các chỉ báo này được chia làm 3 nhóm: (1) Tính chuyên nghiệp, (2) Quy trình kiểm toán, (3) Kết quả kiểm toán. Tuy nhiên, cho đến nay, dự án của PCAOB vẫn trong quá trình thực hiện, các chỉ báo CLKT vẫn chưa đạt được sự đồng thuận của các bên.

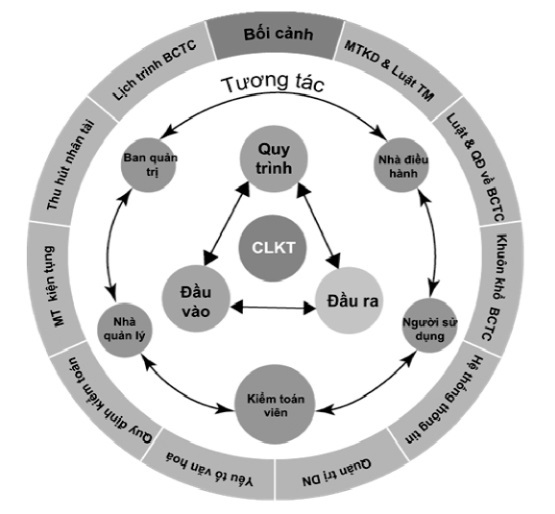

Khuôn mẫu CLKT của IAASB [15]: Năm 2014, IAASB công bố khuôn mẫu CLKT. Khuôn mẫu tập trung vào 5 yếu tố, gồm: (1) Đầu vào; (2) Quy trình; (3) Đầu ra; (4) Tương tác; và (5) Các yếu tố thuộc bối cảnh. Trong đó, các yếu tố “Đầu vào”, “Quy trình”, và “Đầu ra” được đánh giá ở 3 cấp độ là:, nhóm tham gia kiểm toán, công ty kiểm toán và quốc gia.

Hình 2: Khuôn mẫu chất lượng kiểm toán

Các yếu tố “Đầu vào” bao gồm 2 nhóm chính: (1) Các giá trị, đạo đức và thái độ của KTV; và (2) Những kiến thức, kỹ năng và kinh nghiệm của KTV và thời gian thực hiện kiểm toán. Các yếu tố “Quy trình” tập trung vào: quy trình kiểm toán và các thủ tục kiểm soát chất lượng. Các yếu tố “Đầu ra” bao gồm tất cả các đầu ra từ quy trình kiểm toán, như: Ý kiến kiểm toán; Báo cáo của KTV cho ban quản trị và quản lý; BCTC đã được kiểm toán và các bản cáo bạch của công ty kiểm toán. Yếu tố “Tương tác” liên quan đến các thông tin liên lạc giữa các bên có liên quan đến quá trình kiểm toán, bao gồm: KTV; Ban quản trị; Ban quản lý; Các cơ quan quản lý và người sử dụng. Cuối cùng, các yếu tố thuộc “Bối cảnh” bao gồm: Các quy định; Thực tiễn kinh doanh; Khuôn mẫu BCTC; Hệ thống thông tin; Quản trị DN; và Môi trường kiện tụng.

Những năm gần đây, một số nghiên cứu tiến hành kiểm tra nhận thức của nhà quản lý về CLKT thông qua các khuôn mẫu của Francis (2011), Knechel và cộng sự (2012), và IAASB (2014). Hay, nghiên cứu của Brown và cộng sự (2016) kiểm tra nhận thức của KTV phụ về các chỉ báo CLKT được gợi ý bởi PCAOB (các AQI). Một nghiên cứu khác cũng được phát triển trên nền tảng các AQI của PCAOB, họ kiểm tra nhận thức của KTV và nhà đầu tư về CLKT qua các AQI. Thông qua phương pháp EFA, nghiên cứu cung cấp bằng chứng thực nghiệm cho khuôn mẫu lý thuyết về cấu trúc đa chiều của CLKT và xác định một khuôn khổ CLKT đơn giản, bao gồm: Đầu vào; Quy trình; Đầu ra và ý kiến kiểm toán; và Sau khi ý kiến công bố.

5. Kết luận

Nghiên cứu về CLKT được tiếp cận theo nhiều hướng khác nhau, bên cạnh các nghiên cứu hàn lâm, các nghiên cứu của tổ chức nghề nghiệp cũng được tiến hành và công bố trong hơn 10 năm qua. Nhìn chung, nghiên cứu về CLKT tập trung vào 2 hướng nghiên cứu chính: Phân tích tương quan; và Phân tích nhân tố.

Hướng phân tích tương quan phân tích quan hệ giữa CLKT với các nhân tố tác động đến CLKT. Hướng nghiên cứu này chủ yếu do giới học thuật thực hiện. Hướng phân tích nhân tố phân tích các yếu tố cấu thành khái niệm CLKT để hình thành 1 khung CLKT, với các hướng tiếp cận nhỏ hơn: Theo các yếu tố thuộc thuộc tính công ty kiểm toán và KTV; Theo các yếu tố cấu thành chất lượng quy trình kiểm toán; Theo các yếu tố cấu thành chất lượng dịch vụ; Theo các yếu tố chất lượng của tổng thể hoạt động kiểm toán. Các nghiên cứu hướng phân tích nhân tố được thực hiện bởi cả giới học thuật và các tổ chức nghề nghiệp. Các tổ chức nghề nghiệp quan tâm nhiều đến hướng nghiên cứu này, vì nó giúp hoạch định chính sách và xây dựng các tiêu chuẩn đánh giá CLKT.

Ghi chú: Công trình này được tài trợ bởi Trường Đại học Mở Thành phố Hồ Chí Minh.

TÀI LIỆU THAM KHẢO:

- Bakar, N. B. A., Rahman, A. R. A., & Rashid, H. M. A. (2005). Factors influencing auditor independence: Malaysian loan officers' perceptions. Managerial Auditing Journal, 20(8), 804-822.

- Beattie, V., & Fearnley, S. (1995). The importance of audit firm characteristics and the drivers of auditor change in UK listed companies. Accounting and business research, 25(100), 227-239.

- Beattie, V., Fearnley, S., & Hines, T. (2013). Perceptions of factors affecting audit quality in the post-SOX UK regulatory environment. Accounting and Business Research, 43(1), 56-81.

- Behn, B. K., Carcello, J. V., Hermanson, D. R., & Hermanson, R. H. (1997). Among Clients of Big 6 Firms. Accounting Horizons,11(1), 7-24.

- Carcello, J. V., Hermanson, R. H., & McGrath, N. T. (1992). Audit quality attributes: The perceptions of audit partners, preparers, and financial statement users. Auditing, 11(1), 1.

- Duff, A. (2004). Auditqual: Dimensions of audit quality. Edinburgh: Institute of Chartered Accountants of Scotland.

- Francis, J. R. (2011). A framework for understanding and researching audit quality. Auditing: A journal of practice and theory, 30(2), 125-152.

- Gibbins, M., and Wolf, F. M. (1982). Auditors' Subjective Decision Environment - The Case of a Normal External Audit. Accounting Review, 105-124.

- Kilgore, A., Harrison, G., and Radich, R. (2014). Audit quality: whats important to users of audit services. Managerial Auditing Journal, 29(9), 776-799.

- Kilgore, A., Radich, R., and Harrison, G. (2011). The relative importance of audit quality attributes. Australian Accounting Review, 21(3), 253-265.

- Knechel, W. R., Krishnan, G. V., Pevzner, M., Shefchik, L. B., and Velury, U. K. (2012). Audit quality: Insights from the academic literature. Auditing: A Journal of Practice and Theory, 32(sp1), 385-421.

- Mock, T. J., and Samet, M. (1982, May). A multi-attribute model for audit evaluation. In Proceedings of the VI University of Kansas Audit Symposium (pp. 20-21).

- Schroeder, M. S., Solomon, I., and Vickrey, D. (1986). Audit quality - The perceptions of audit-committee chairpersons and audit partners. Auditing - A Journal of practice and theory, 5(2), 86-9.

- Financial Report Council, (2006). Discussion paper - Promoting Audit Quality. [Online] Avalabile at https://www.frc.org.uk/Our-Work/Publications/FRC-Board/Discussion-Paper-Promoting-Audit-Quality.pdf

- International Federation of Accountants, (2014). A Framework for Audit Quality: Key Elements that Create an Environment for Audit Quality. [Online] Avalabile at https://www.ifac.org/publications-resources/framework-audit-quality-key-elements-create-environment-audit-quality

- Public Company Accounting Oversight Board (PCAOB). https://pcaobus.org/Pages/default.aspx.

- Warming-Rasmussen, B., & Jensen, L. (1998). Quality dimensions in external audit services-an external user perspective. European Accounting Review, 7(1), 65-82