Triển vọng lập kỷ lục gần 160 nghìn tỷ, ngân hàng Việt nắm cơ hội lịch sử

Trong bối cảnh khó khăn bởi dịch Covid-19, hệ thống ngân hàng Việt Nam đứng trước cơ hội gia cố được nền tảng nguồn lực quan trọng với triển vọng đạt kỷ lục chưa từng có trong lịch sử.

Đến thời điểm này hầu hết các ngân hàng thương mại (NHTM) đã tổ chức xong ĐHĐCĐ thường niên 2021. Mùa đại hội năm nay, bên cạnh các tờ trình liên quan đến kế hoạch kinh doanh, lợi nhuận, chuyển sàn, thoái vốn... thì kế hoạch tăng vốn cũng là một trong những vấn đề nóng được cổ đông quan tâm. Điểm đặc biệt, trong lịch sử hệ thống NHTM Việt Nam chưa từng có quy mô tăng vốn dự kiến lớn như năm nay.

Quy mô chưa từng có

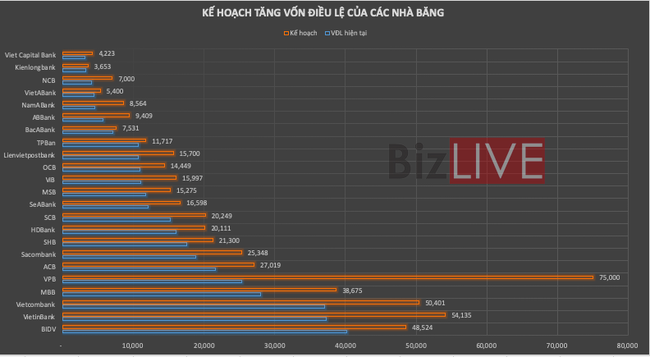

Thống kê của phóng viên cho thấy, có tới 23 ngân hàng có kế hoạch tăng vốn điều lệ trong năm nay, với tổng số vốn dự kiến tăng thêm là 159,4 nghìn tỷ đồng.

Trong lịch sử, từ giai đoạn các NHTM phải chật vật đáp ứng mức vốn pháp định 3.000 tỷ đồng hơn chục năm trước, hay giai đoạn bùng nổ của thị trường chứng khoán 2006-2007, đến cả giai đoạn phục hồi mạnh mẽ 2016-2020 toàn hệ thống chưa từng có năm nào có triển vọng đạt quy mô tăng vốn điều lệ lớn như vậy.

Dữ liệu phóng viên thống kê nói trên, quy mô dự kiến tăng vốn năm nay là kỷ lục lịch sử, gần bằng với cả tổng số vốn điều lệ tăng thêm của toàn hệ thống ngân hàng trong cả giai đoạn 5 năm 2016-2020 (tăng gần 183 nghìn tỷ đồng).

Điểm giá trị là, nếu nhiều năm trước hệ thống ước định tăng vốn nhưng khó thành công, thì năm nay tính hiện thực và triển vọng nổi bật hơn.

Trước hết, nhiều NHTM đã sẵn có nguồn tăng vốn từ lợi nhuận giữ lại chưa chia, đặc biệt ở khối NHTM Nhà nước chi phối cổ phần và năm nay được tháo gỡ cơ chế, trong khi nhiều NHTMCP tư nhân bắt đầu bứt phá.

Điển hình, VPBank là nhà băng có kế hoạch tăng vốn điều lệ “khủng” nhất, từ 25.300 tỷ đồng lên tối thiểu 75.000 tỷ đồng (tương đương mức tăng gần 3 lần) vào cuối năm nay.

Được biết, ngân hàng này vừa ký kết thỏa thuận bán 49% tại “gà đẻ trứng vàng” FE Credit cho đối tác Nhật với định giá lên tới 2,8 tỷ USD. Ông Ngô Chí Dũng, Chủ tịch HĐQT ngân hàng cho biết, với khoản thặng dư từ việc bán vốn, vốn chủ sở hữu của VPBank sẽ đạt khoảng 90.000 tỷ đồng vào cuối năm nay và một phần sẽ được “chuyển tiếp” sang vốn điều lệ.

Đáng chú ý, VPBank cũng tiếp tục kế hoạch bán vốn tại ngân hàng mẹ cho đối tác chiến lược. Nếu thành công, VPBank sẽ vượt trên cả nhóm "Big 4", trở thành ngân hàng có vốn điều lệ lớn nhất hệ thống.

Một ngân hàng khác là NamABank cũng có kế hoạch tăng thêm tới 88% vốn điều lệ trong năm nay, từ 4.450 tỷ đồng lên 8.564 tỷ đồng thông qua trả cổ tức bằng cổ phiếu, chào bán cổ phiếu ra công chúng cho cổ đông hiện hữu và chào bán riêng lẻ.

ABBank cũng lên kế hoạch tăng vốn thêm tới 65% qua chào bán cho cổ đông hiện hữu, ESOP và phát hành cổ phiếu thưởng.

Tương tự, một loạt các ngân hàng khác như NCB, SHB, LienVietPostbank, VIB, MB, SeABank, Sacombank, OCB, MSB,… cũng có kế hoạch tăng vốn từ 30 đến 70% trong năm nay.

Đối với nhóm NHTM có vốn nhà nước, tăng vốn vẫn là vấn đề “nóng” trong nhiều năm qua. Năm nay, BIDV đã được cổ đông thông qua phương án tăng vốn điều lệ lên hơn 48.500 tỷ đồng, tương đương tăng 20,6% trong giai đoạn 2021 - 2022.

Cũng trong giai đoạn này, Vietcombank sẽ tăng thêm 36% vốn, lên 50.401 tỷ đồng, thông qua trả cổ tức bằng cổ phiếu và phát hành cổ phiếu riêng lẻ cho cổ đông hiện hữu. Trong khi đó, vốn điều lệ của VietinBank dự kiến tăng lên 54.134 tỷ đồng, tương đương tăng 45% trong năm nay, nếu phương án chia cổ tức được Ngân hàng Nhà nước phê duyệt.

Hiện tại, phần lớn các tổ chức tín dụng đã thực hiện áp dụng tỷ lệ an toàn vốn (CAR) theo chuẩn Basel II. Dù vậy, theo giới chuyên gia, áp lực tăng vốn đối với các nhà băng vẫn còn khá lớn khi tốc độ tăng trưởng vốn tự có chưa thể bắt kịp với tốc độ tăng trưởng tổng tài sản.

Điều này tiềm ẩn rủi ro cho hệ thống khi phải đối mặt với những tình huống căng thẳng lớn. Bên cạnh đó, hạn mức tín dụng được xác định trên vốn tự có, ngân hàng nào vốn tự có càng cao thì “room” tín dụng sẽ càng rộng mở.

Theo đó, với quy mô tăng vốn chưa từng có trong lịch sử, trong bối cảnh khó khăn bởi dịch Covid-19, hệ thống ngân hàng lại đang đứng trước cơ hội gia cố được nền tảng nguồn lực quan trọng.

Cơ hội lịch sử

Về phương thức tăng vốn, như trên, nhiều NHTM đã sẵn có nguồn lực từ lợi nhuận tích lũy những năm qua chưa chia để dồn trả cổ tức. Nhiều nhà băng cũng có các kế hoạch chào bán cổ phiếu để tăng vốn như Vietcombank, VPBank, MBB, SHB, LPB, NCB, SCB, SeABank,…

Kế hoạch này được nhiều ngân hàng lựa chọn trong bối cảnh thị trường chứng khoán sôi động, liên tục lập đỉnh mới, nhóm cổ phiếu ngân hàng trở lại dẫn dắt thị trường và nhiều mã đang không ngừng vượt đỉnh. Đây cũng chính là bối cảnh thuận lợi, cơ hội mang tính lịch sử để các NHTM có thể nắm lấy trong kế hoạch tăng vốn năm nay.

Tuy vậy, bên cạnh việc tăng vốn qua dồn trả cổ tức, triển vọng còn lại tùy thuộc vào các kế hoạch huy động mới qua phát hành thêm, chào bán cho các cổ đông hiện hữu, chào bán riêng lẻ, đặc biệt là đối tác nước ngoài. Dù thị trường chứng khoán đang tạo môi trường thuận lợi, nhưng hướng đi này còn phải đợi kết quả cuối cùng chốt năm.

Thực tế, thống kê BizLIVE thực hiện năm 2020 cho thấy, có 12 ngân hàng được chấp thuận tăng thêm 160.000 tỷ đồng vốn điều lệ. Tuy nhiên, từ các báo cáo tài chính cuối quý 4/2020 lại cho thấy, tổng cộng chỉ có khoảng 33 nghìn tỷ đồng vốn điều lệ được bổ sung trong năm 2020…

Còn năm nay, triển vọng cụ thể hóa kỷ lục nói trên đang dần hình thành khi Vietcombank, BIDV và VietinBank đã được tháo gỡ cơ chế, nhân tố đột biến VPBank đang rõ ràng, trong khi thị giá cổ phiếu nhiều NHTM "vùng thấp" đã vượt xa mệnh giá - điều từng là trở ngại lớn trong các kế hoạch tăng vốn trước đây.

Với triển vọng trên, ngay trong bối cảnh khó khăn Covid-19, hệ thống NHTM Việt Nam lại có cơ hội để gia tăng nguồn lực với dự kiến đạt quy mô lịch sử, tạo điều kiện để sẵn sàng hơn khi đại dịch được kiểm soát và kinh tế thực sự trở lại đà phục hồi.

tăng gần 35% so với cùng kỳ")