Ngân hàng tăng trưởng mạnh, cổ phiếu còn nhiều dư địa

Tăng trưởng tín dụng bứt tốc nhờ bất động sản và đầu tư công, trong khi nhiều cổ phiếu ngân hàng vẫn đang giao dịch dưới giá trị thực, mở ra dư địa tăng hấp dẫn cho nhà đầu tư.

Chu kỳ mới nhờ bất động sản, đầu tư công và pháp lý hoàn thiện

Theo báo cáo cập nhật ngành Ngân hàng của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research), nền kinh tế Việt Nam đang từng bước chuyển hướng sang các động lực tăng trưởng nội tại khi đối mặt với nhiều bất định từ bên ngoài.

Trong bối cảnh đó, tín dụng, trụ cột tăng trưởng của ngành ngân hàng, được kỳ vọng sẽ bứt phá nhờ sự phục hồi rõ nét của thị trường bất động sản và đầu tư công quy mô lớn.

Báo cáo của SSI Research cho thấy, thị trường nhà ở sơ cấp ghi nhận nguồn cung căn hộ mới tăng 91% trong năm 2024 và dự kiến tăng thêm 11% trong năm 2025. Giá nhà tại Hà Nội, TP. Hồ Chí Minh, cùng nhiều địa phương như Đồng Nai, Long An… tiếp tục tăng 10%-30%, phản ánh nhu cầu mua nhà mạnh mẽ trong khi lãi suất cho vay vẫn duy trì ở mức ưu đãi 5,5%-7% trong 2–3 năm đầu. Đây là cơ hội lớn để các ngân hàng đẩy mạnh tín dụng cá nhân và tài trợ dự án.

Bên cạnh đó, động lực tăng trưởng tín dụng đến từ hàng loạt dự án hạ tầng trọng điểm như đường cao tốc Bắc - Nam, sân bay Long Thành, và các tuyến vành đai tại TP. Hồ Chí Minh và Hà Nội.

Tính đến tháng 6/2025, giải ngân đầu tư công đã đạt hơn 32% kế hoạch năm, tốc độ cao hơn cùng kỳ nhiều năm, cho thấy quyết tâm thúc đẩy dòng vốn vào nền kinh tế thực.

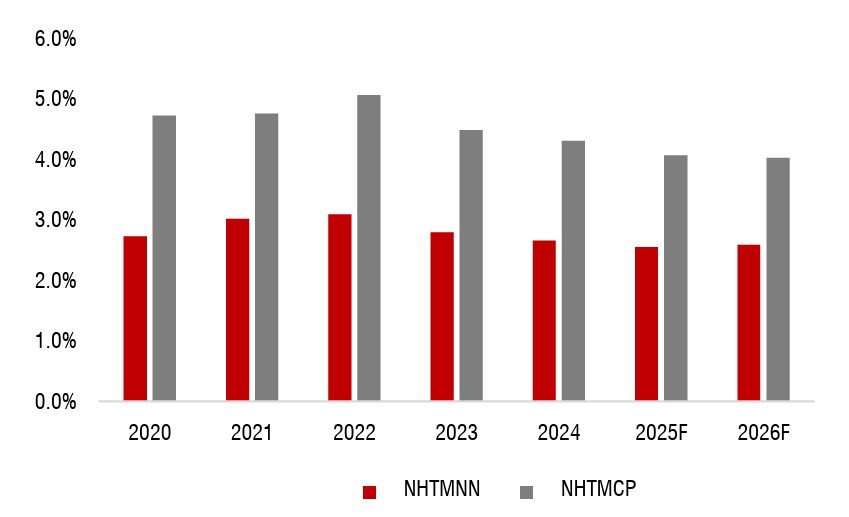

Môi trường lãi suất thấp cũng tiếp tục hỗ trợ hoạt động ngân hàng, dù một số áp lực ngắn hạn có thể xuất hiện vào cuối năm do yếu tố mùa vụ và tỷ giá. Tuy nhiên, theo SSI Research, thanh khoản hệ thống vẫn dồi dào, lãi suất được kỳ vọng giữ ổn định trong phần lớn thời gian còn lại của năm 2025.

Song song với đó, việc Luật hóa Nghị quyết số 42/2017/QH14 về xử lý nợ xấu và cho phép Ngân hàng Nhà nước Việt Nam (NHNN) cấp khoản vay đặc biệt với lãi suất 0%, không yêu cầu tài sản bảo đảm nhằm hỗ trợ các tổ chức tín dụng yếu kém và trao quyền cho các ngân hàng được thu giữ tài sản bảo đảm khi khách hàng vi phạm nghĩa vụ thanh toán. Những thay đổi này được kỳ vọng sẽ rút ngắn thời gian thu hồi nợ, giảm áp lực trích lập và mở ra dư địa tăng trưởng lợi nhuận bền vững hơn.

Ưu tiên cổ phiếu vốn rẻ, định giá hấp dẫn

Dưới góc nhìn đầu tư, nhóm cổ phiếu Ngân hàng đang bước vào giai đoạn tái cấu trúc với áp lực cạnh tranh ngày càng khốc liệt nhưng cũng mở ra cơ hội phân hóa rõ nét. Theo SSI Research, các ngân hàng có chi phí vốn thấp, định giá hấp dẫn và câu chuyện hồi phục rõ ràng sẽ là lựa chọn ưu tiên trong danh mục cổ phiếu ngành ngân hàng nửa cuối năm 2025.

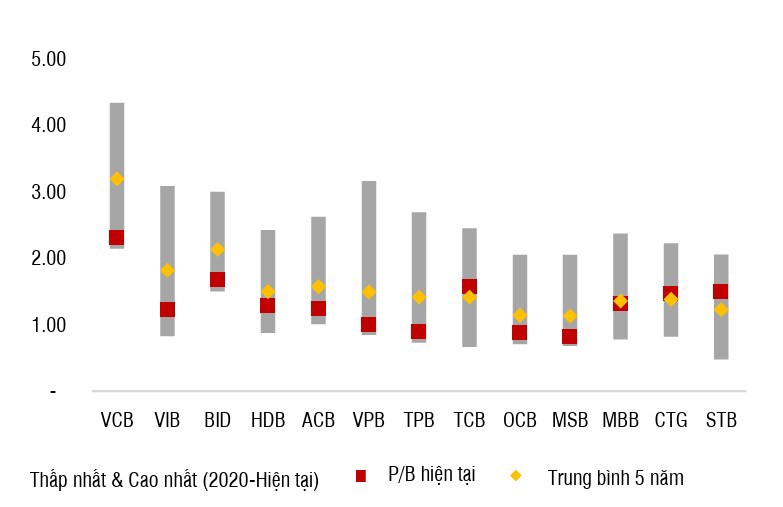

Tính đến tháng 6/2025, cổ phiếu ngân hàng đang giao dịch quanh mức P/B 1,1 lần, thấp hơn đáng kể so với trung bình lịch sử 1,68 lần. Một số mã như VCB, BID, ACB, VPB đang ở vùng định giá hấp dẫn, trong khi các mã như TCB, MBB, CTG, STB đã vượt đỉnh lịch sử, phản ánh kỳ vọng tích cực của thị trường.

SSI Research khuyến nghị ưa thích các cổ phiếu CTG, MBB, TCB, STB và VPB cho giai đoạn nửa cuối 2025 và 2026. Đây là nhóm ngân hàng hội tụ nhiều yếu tố tích cực: Khả năng mở rộng tín dụng nhờ pháp lý tháo gỡ, NIM có tiềm năng phục hồi, thu nhập phí dịch vụ cải thiện nhờ đẩy mạnh quản lý tài sản, đồng thời có dư địa giảm chi phí dự phòng khi xử lý nợ xấu hiệu quả hơn.

Ngoài ra, quá trình chuyển đổi mô hình hoạt động cũng đang được nhiều ngân hàng triển khai, thông qua việc mở rộng sang các lĩnh vực mới như quản lý tài sản, tài sản số và giao dịch vàng. Mặc dù vẫn cần thời gian và khung pháp lý rõ ràng, đây là bước đi chiến lược giúp các ngân hàng đa dạng hóa nguồn thu, giảm phụ thuộc vào tín dụng truyền thống.

Trong bối cảnh nhiều yếu tố hỗ trợ hội tụ, từ pháp lý, tín dụng đến xu hướng đầu tư công và bất động sản, cổ phiếu ngân hàng đang đứng trước cơ hội thiết lập chu kỳ tăng trưởng mới. Sự phân hóa trong chất lượng tài sản, cấu trúc vốn và năng lực thích ứng sẽ là tiêu chí then chốt để nhà đầu tư chọn mặt gửi vàng trong giai đoạn sắp tới.