Vận dụng kế toán quản trị trong các công ty xổ số kiến thiết khu vực phía Nam

Nghiên cứu đo lường các nhân tố ảnh hưởng việc vận dụng kế toán quản trị trong các công ty TNHH Xổ số kiến thiết tại khu vực phía Nam. Thông qua phương pháp nghiên cứu định tính, định lượng và sử dụng mô hình định lượng nhân tố khám phá (EFA), kết quả nghiên cứu cho thấy các nhân tố: Nhu cầu thông tin kế toán quản trị từ nhà quản lý; Nhận thức của nhà quản lý; Mức độ cạnh tranh của thị trường; Tổ chức bộ máy quản lý; Phương pháp, kỹ thuật thực hiện; Trình độ nhân viên kế toán và trình độ ứng dụng công nghệ thông tin có tác động cùng chiều đến việc vận dụng kế toán quản trị trong các công ty TNHH Xổ số kiến thiết tại khu vực phía Nam, trong đó Nhận thức của nhà quản lý có tác động mạnh nhất.

Cơ sở lý thuyết và mô hình nghiên cứu

Kế toán quản trị

Theo Robert S.Kaplan và cộng sự (1998), Kế toán quản trị (KTQT) là một quy trình cải tiến không ngừng việc hoạch định, thiết kế, đo lường hệ thống thông tin tài chính, thông tin phi tài chính hoạt động của doanh nghiệp (DN) để hướng dẫn, thúc đẩy hành động, hành vi quản trị và điều kiện hoạt động của DN tạo nên giá trị văn hóa kinh doanh cần thiết nhằm đạt chiến lược, chiến thuật và mục tiêu DN.

Theo Ray H. Garrison và các cộng sự (2012), KTQT có các vai trò chính như sau: (1) Cung cấp thông tin cho quá trình lập dự toán ngân sách; (2) Cung cấp thông tin cho quá trình đánh giá hiệu quả hoạt động; (3) Cung cấp thông tin cho quá trình ra quyết định. Thông tin hiện nay ngày càng nhiều nhưng độ tin cậy không cao, cần nhiều thời gian và chi phí cho việc phân tích. Do đó, thông tin từ KTQT cho quá trình ra quyết định được xem là thông tin hữu ích và có độ tin cậy cao.

Jayeola và cộng sự (2012) cho rằng, KTQT bao gồm những nội dung cơ bản sau: Dự toán ngân sách: Là công cụ định lượng được sử dụng để hỗ trợ nhà quản trị trong việc hoạch định và kiểm soát, bao gồm: Dự toán ngân sách chủ đạo, dự toán ngân sách linh hoạt và dự toán vốn; Kế toán theo trung tâm trách nhiệm: Là công cụ để đánh giá và kiểm soát trong các DN, đặc biệt là trong các DN có cấu trúc phân cấp, trách nhiệm và quyền hạn được ủy quyền cho nhiều nhà quản lý của từng bộ phận sản xuất cụ thể.

Lý thuyết hành vi dự định

Lý thuyết hành vi dự định (Ajzen, 1991) được phát triển từ lý thuyết hành động hợp lý của Ajzen & Fishbein (1975) và được xem là lý thuyết đầu tiên trong lĩnh vực nghiên cứu tâm lý xã hội. Theo lý thuyết hành động hợp lý, hành động thực tế xuất phát từ những dự định hành vi của một cá nhân. Dự định hành vi được xác định bởi thái độ cá nhân đến hành vi và chuẩn chủ quan hướng đến việc thực hiện hành vi này.

Lý thuyết dự phòng

Lý thuyết dự phòng đã được phát triển và sử dụng bởi các nhà nghiên cứu KTQT giữa những năm 1970 đến những năm 1980. Lý thuyết dự phòng nghiên cứu KTQT DN trong mối quan hệ tương tác với môi trường hoạt động của DN. Do đó, lý thuyết dự phòng sẽ góp phần giải thích cho sự ảnh hưởng của các biến: Mức độ cạnh tranh của thị trường; tổ chức bộ máy quản lý; phương pháp, kỹ thuật thực hiện; trình độ nhân viên kế toán và trình độ ứng dụng công nghệ thông tin.

Theo Phạm Văn Dược và cộng sự (2011), KTQT được thiết lập giúp doanh nghiệp (DN) cải tiến việc quản lý và kinh doanh của mình hiệu quả nhất. Thực tế tại Việt Nam hiện nay cho thấy, các DN chủ yếu coi trọng kế toán tài chính mà chưa quan tâm nhiều đến KTQT. Do đó, các DN nên sử dụng KTQT trong hoạt động của mình để quản lý DN ngày càng tốt hơn, trong đó các công ty TNHH Xổ số kiến thiết (XSKT) tại khu vực phía Nam cũng không ngoại lệ.

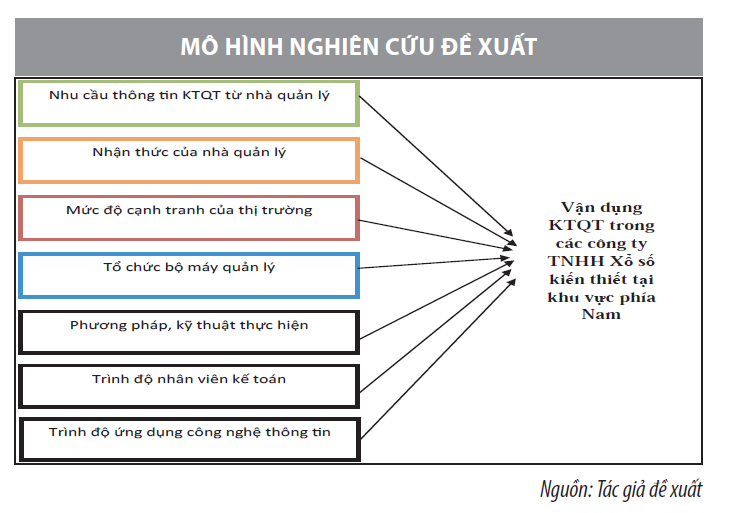

Dựa vào cơ sở lý thuyết nêu trên, tác giả nghiên cứu này đã tiến hành xây dựng mô hình nghiên cứu như Hình 1.

Các giả thiết được xây dựng như sau:

H1: Nhu cầu thông tin KTQT từ nhà quản lý có tác động cùng chiều (+) đến việc vận dụng KTQT trong các công ty XSKT tại khu vực phía Nam.

H2: Nhận thức của nhà quản lý có tác động cùng chiều (+).

H3: Mức độ cạnh tranh của thị trường có tác động cùng chiều (+).

H4: Tổ chức bộ máy quản lý có tác động cùng chiều (+).

H5: Phương pháp, kỹ thuật thực hiện có tác động cùng chiều (+).

H6: Trình độ nhân viên kế toán có tác động cùng chiều (+).

H7: Trình độ ứng dụng công nghệ thông tin có tác động cùng chiều (+).

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp nghiên cứu định tính và nghiên cứu định lượng. Nghiên cứu này lấy mẫu 252 cán bộ công nhân viên đang công tác ở các công ty XSKT tại khu vực phía Nam. Nghiên cứu này có 7 biến độc lập với tổng cộng 27 biến quan sát, kích thước mẫu tối thiểu là 27x5=135. Vì vậy, tác giả chọn mẫu điều tra là 252 (>135) là phù hợp. Thời gian khảo sát, thu thập và xử lý dữ liệu sơ cấp phục vụ nghiên cứu được thực hiện từ tháng 10/2021 đến tháng 12/2021. Tác giả xử lý bằng phần mềm SPSS 23.0 để phân tích dữ liệu (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

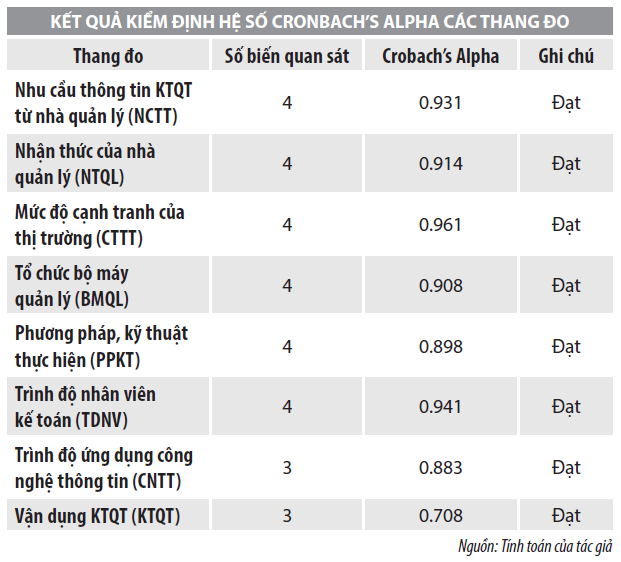

Kiểm định hệ số Cronbach’s Alpha

Kết quả kiểm định Cronbach’s Alpha cho thang đo được thể hiện tại Bảng 1 cho thấy, các thang đo này đều có hệ số Cronbach’s Alpha >0.6 và hệ số tương quan biến tổng >0.3. Điều này cho thấy, tất cả các thang đo và biến quan sát đều đạt độ tin cậy và được sử dụng trong phân tích EFA tiếp theo.

Phân tích nhân tố khám phá EFA

Kết quả phân tích EFA thang đo các yếu tố:

Từ kết quả điều tra, dữ liệu được phân tích khám phá nhân tố với sự hỗ trợ của phần mềm SPSS, kết quả phân tích khám phá nhân tố cuối cùng thu được cho thấy, hệ số KMO=0.720>0.5, kiểm định Batlett có p-value=0.000<0.05, phương sai trích = 83.146% > 50%, các hệ số factor loading đều lớn hơn 0.5, các biến quan sát hình thành 5 nhân tố. Như vậy, các tiêu chuẩn khi sử dụng phân tích khám phá nhân tố đều phù hợp với tập dữ liệu nghiên cứu.

Kết quả phân tích EFA thang đo các yếu tố sự hài lòng của khách hàng đối với chất lượng dịch vụ.

Kết quả phân tích EFA cho thấy, hệ số KMO = 0.651 > 0.5, kiểm định Bartlett có p-value=0.000<0.05, phương sai trích = 63.189% > 50%, các biến quan sát chỉ hình thành duy nhất một nhân tố. Như vậy, sau khi tiến hành phân tích khám phá nhân tố từ tập hợp các biến quan sát xây dựng được, không có nhân tố nào thay đổi. Vì vậy, mô hình nghiên cứu và các giả thuyết nghiên cứu vẫn được giữ nguyên như mô hình ban đầu.

Kết quả phân tích hồi quy

Phương trình hồi quy được xác định như sau:

KTQT = 0.275.NTQT + 0.230.NCTT + 0.227.TDNV + 0.223. BMQL + 0.196.CNTT + 0.142.PPKT + 0.134.CTTT

Thống kê F của phân tích phương sai có p-value = 0.000 cho thấy, kết quả ước lượng là phù hợp. Giá trị R2 hiệu chỉnh = 0.619 cho biết rằng, các biến độc lập trong mô hình có thể giải thích được 61,9% sự biến thiên của biến phụ thuộc. Hay nói cách khác, giá trị R2 hiệu chỉnh giải thích được 61,9% sự phù hợp của mô hình. Hệ số VIF của các biến phụ thuộc trong mô hình đều nhỏ hơn 10, vì vậy không có sự tồn tại của hiện tượng đa cộng tuyến. Kết quả cho thấy, các giả thuyết đều được chấp nhận do giá trị p-value đều nhỏ hơn (<) 0.05.

Kết luận và một số hàm ý quản trị

Kết quả nghiên cứu cho thấy, các nhân tố ảnh hưởng đến việc vận dụng KTQT trong các công ty XSKT lần lượt là: Nhận thức của nhà quản lý; Nhu cầu thông tin KTQT từ nhà quản lý; Trình độ nhân viên kế toán; Tổ chức bộ máy quản lý; Trình độ ứng dụng công nghệ thông tin; Phương pháp, kỹ thuật thực hiện; Sự canh tranh của thị trường. Vì vậy, tác giả kiến nghị như sau:

Thứ nhất, DN cần nâng cao nhận thức và trình độ quản lý cho nhà quản trị DN, giúp nhà quản trị DN thấy được tầm quan trọng của KTQT trong hệ thống kế toán, tầm quan trọng của thông tin KTQT trong thực hiện các chức năng quản trị của mình. Theo đó, nhanh chóng tiếp cận, chuyển đổi về nội dung kế toán và tổ chức bộ máy kế toán, sắp xếp lại bộ máy kế toán công ty theo hướng kết hợp bộ phận kế toán tài chính và bộ phận KTQT trong cùng một bộ máy kế toán, để bộ phận KTQT sử dụng thông tin đầu vào từ kế toán tài chính. Nhà quản trị DN cần quan tâm đào tạo, bồi dưỡng nâng cao nghiệp vụ chuyên môn về kế toán và KTQT, hay tuyển dụng nhân sự có chuyên môn, am hiểu về KTQT.

Thứ hai, DN cần đẩy mạnh hơn nữa việc ứng dụng CNTT hiện đại để xử lý nhanh thông tin thu thập, đưa ra các báo cáo trách nhiệm kịp thời và đảm bảo được tính hữu ích của thông tin; Xây dựng mạng nội bộ hiệu quả kịp thời tổng hợp kết quả hoạt động, thông tin từ các bộ phận, phòng ban khác và nên đầu tư thiết kế phần mềm riêng biệt chuyên phục vụ công tác KTQT.

Thứ ba, DN cần có kế hoạch hoạt động nhằm có thể thích ứng với sự canh tranh của thị trường. Khi mức độ cạnh tranh của thị trường ngày càng cao như hiện nay, luôn có sự xuất hiện của các đối thủ cạnh tranh mới, các sản phẩm thay thế trên thị trường, để tồn tại, các DN phải đầu tư nâng cao năng lực sản xuất, nâng cao hiệu quả sử dụng các nguồn lực trong điều kiện nguồn lực ngày càng khan hiếm.

Tài liệu tham khảo:

1. Phạm Văn Dược, Trần Văn Tùng (2011), Kế toán quản trị, NXB Lao động;

2. Ajzen (1991), The Theory of Planned Behavior, Organizational Behavior and Human Decision Processes 50(2):179-211, DOI:10.1016/0749-5978(91)90020-T;

3. Ajzen & Fishbein (1975), Belief, attitude, intention and behaviour: An introduction to theory and research, Publisher: Reading, MA: Addison-Wesley;

4. Hair J.F, Anderson, R.E., Tatham, R.L., and Black, W.C. (2006), Multivariate data analysis. Prentice-Hall, International, Inc.

* PGS.,TS. Trần Văn Tùng

Trường Đại học Công nghệ TP. Hồ Chí Minh (HUTECH)

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 3/2022