Yếu tố thúc đẩy ý định tiếp tục sử dụng thẻ tín dụng tại Việt Nam và vai trò điều tiết của giới tính

Nghiên cứu này nhằm xác định các nhân tố và tác động điều tiết của giới tính ảnh hưởng đến ý định sử dụng thẻ tín dụng tại Việt Nam. Kỹ thuật mô hình phương trình cấu trúc đã được sử dụng đã xác định các nhân tố tác động đến ý định tiếp tục sử dụng thẻ tín dụng cũng như phân tích vai trò điều tiết của giới tính đối với sự tác động này. Nghiên cứu sử dụng dữ liệu được thu thập theo phương pháp chọn mẫu thuận tiện từ 418 chủ thẻ tín dụng. Kết quả phân tích dữ liệu chứng minh vai trò điều tiết của giới tính trong mối quan hệ cấu trúc giữa các thành phần chất lượng, rủi ro cảm nhận, hữu dụng cảm nhận và ý định tiếp tục sử dụng. Những phát hiện này cung cấp sự hiểu biết tốt hơn về ý định tiếp tục sử dụng thẻ tín dụng của người tiêu dùng.

Đặt vấn đề

Trong những năm gần đây, các ngân hàng Việt Nam chú trọng đầu tư hạ tầng công nghệ thanh toán thẻ cũng như phát triển các sản phẩm, dịch vụ thẻ đa dạng, phong phú, nhiều tiện ích. Tuy nhiên, báo cáo của Ngân hàng Thế giới (2022) cho thấy, người dân Việt Nam chưa thực sự quan tâm đến thẻ tín dụng khi chỉ có khoảng gần 2 triệu người lao động sở hữu thẻ tín dụng.

Báo cáo của Ngân hàng Nhà nước (2023) cho thấy, hàng năm có khoảng 20% số lượng thẻ tín dụng đang lưu hành đã bị khóa mà không có lý do cụ thể. Do đó, việc tìm hiểu nguyên nhân khách hàng không tiếp tục sử dụng là cần thiết để các tổ chức phát hành và thanh toán thẻ tín dụng có biện pháp phù hợp để thúc đẩy hoạt động kinh doanh thẻ tín dụng.

Khi thẻ tín dụng trở nên phổ biến trên phạm vi toàn cầu, nhiều nghiên cứu về thẻ tín dụng đã được công bố trên các tạp chí khoa học uy tín (Trinh và cộng sự, 2020). Tuy nhiên, các nghiên cứu này chủ yếu hướng đến ý định sử dụng chứ không đề cập đến ý định tiếp tục sử dụng thẻ tín dụng, mặc dù đây là chủ đề quen thuộc trong các nghiên cứu về thương mại điện tử (Aprilia và Amalia, 2023), thanh toán điện tử (Ha và cộng sự, 2024), và ngân hàng điện tử (Saibaba, 2024).

Dựa trên lý thuyết rủi ro cảm nhận (Bauer, 1960), mô hình kỳ vọng-xác nhận (Bhattacherjee, 2001) và mô hình sự thành công của hệ thống thông tin (DeLone và McLean, 2003), rủi ro cảm nhận và hữu dụng cảm nhận giữ vai trò trung gian trong mối quan hệ giữa các thành phần chất lượng hệ thống thông tin và ý định tiếp tục sử dụng. Tuy nhiên, kết quả của các nghiên cứu thực nghiệm trong môi trường điện tử không đạt được sự đồng thuận về mối quan hệ cấu trúc nói trên. Chẳng hạn, Aprilia và Amalia (2023) tìm thấy tác động tích cực của hữu dụng cảm nhận đối với ý định tiếp tục sử dụng, nhưng mối quan hệ này không được Saibaba (2024) công nhận trong nghiên cứu của mình.

Ha và cộng sự (2024) cho rằng, khách hàng xem xét tổn thất tiềm năng trong việc mua hàng trực tuyến, họ có thể không tiếp tục sử dụng phương thức mua sắm này nữa. Bên cạnh đó, một số nghiên cứu chứng tỏ sự tác động đáng kể của ba thành phần chất lượng hệ thống thông tin đối với hữu dụng cảm nhận và rủi ro cảm nhận (Won và cộng sự, 2022).

Venkatesh và cộng sự (2003) nhận thấy, người tiêu dùng thay đổi hành vi dựa trên sự thay đổi nhận thức về hành vi đó. Các tác giả này cho rằng mức độ tác động của nhận thức đối với hành vi phụ thuộc giới tính. Kết quả là giới tính được xem xét với vai trò điều tiết trong mô hình các nhân tố tác động tới hành vi dự định (Venkatesh và cộng sự, 2003). Quan điểm này được đề cập đến trong nhiều nghiên cứu về thương mại điện tử (Molinillo và cộng sự, 2021), thanh toán điện tử (Cabanillas và cộng sự, 2021). Tuy nhiên, yếu tố giới tính hiếm khi được nhắc đến với vai trò điều tiết trong các nghiên cứu về ý định tiếp tục sử dụng thẻ tín dụng. Vì vậy, nghiên cứu về ý định tiếp tục sử dụng thẻ tín dụng và vai trò điều tiết của giới tính là cần thiết và có ý nghĩa cả về lý thuyết lẫn thực tiễn. Để đạt được mục tiêu này, nghiên cứu này bắt đầu bằng việc xem xét ý định tiếp tục sử dụng và vai trò điều tiết của giới tính. Sau đó, nhóm tác giả đề xuất mô hình nghiên cứu, giả thuyết nghiên cứu và phương pháp nghiên cứu. Cuối cùng, phần thảo luận ngắn về những phát hiện, một số kết luận, hạn chế và hàm ý quản trị.

Cơ sở lý thuyết

Khái niệm

Ý định tiếp tục là ý định mua lại một sản phẩm sau khi người tiêu dùng đã mua nó một lần (Bhattacherjee, 2001). Nói cách khác, khách hàng có ý định tiếp tục sử dụng sản phẩm, nghĩa là họ có thể chấp nhận và sử dụng lại nó sau khi đã sử dụng trước đó. Trong phạm vi nghiên cứu này, ý định tiếp tục sử dụng thẻ tín dụng của người tiêu dùng là dấu hiệu cho thấy họ sẵn sàng tiếp tục sử dụng thẻ tín dụng trong tương lai.

Mô hình kích thích chủ thể phản hồi

Việc người tiêu dùng chấp nhận một hành vi không mang tính chất ngẫu nhiên, mà là kết quả từ tác động của môi trường bên ngoài đến các trạng thái nhận thức của họ. Mehrabian và Russell (1974) đã khái quát hóa quá trình này với Mô hình kích thích chủ thể phản hồi (Stimulus-Organism-Response, SOR). Theo đó, sự kích thích từ môi trường làm thay đổi nhận thức của mỗi cá nhân, qua đó làm thay đổi hành vi bản thân. Nhiều bằng chứng cho thấy SOR là sự lựa chọn hợp lý trong các nghiên cứu về hành vi cá nhân đối với các dịch vụ tài chính điện tử. Trong đó, chất lượng hệ thống thông tin (DeLone và McLean, 2003) giữ vai trò kích thích từ môi trường, hữu dụng (Bhattacherjee, 2001), rủi ro (Bauer, 1960) là các trạng thái nhận thức và ý định tiếp tục sử dụng là phản ứng hành vi.

Tổng quan các nghiên cứu trước

Hữu dụng cảm nhận là nhận thức của khách hàng về những lợi ích mong đợi khi sử dụng một công nghệ cụ thể (Bhattacherjee, 2001). Các nghiên cứu chỉ ra tác động tích cực của hữu dụng cảm nhận đối với ý định tiếp tục sử dụng thanh toán di động (Cabanillas và cộng sự, 2021), mua sắm trực tuyến (Nguyen và cộng sự, 2022). Bên cạnh đó, Cabanillas và cộng sự (2021) khẳng định ảnh hưởng của hữu dụng cảm nhận đến ý định thanh toán di động cho cả khách hàng nam lẫn nữ, trong đó, mức độ ảnh hưởng của nam mạnh hơn nữ.

Các nghiên cứu trước đây cho rằng cảm nhận về thiệt hại tiềm tàng khi thực hiện một hành vi là rào cản đối với ý định thực hiện hành vi đó (Trinh và cộng sự, 2020). Nguyen và cộng sự (2022) nhấn mạnh ảnh hưởng của rủi ro cảm nhận đối với hữu dụng cảm nhận và ý định tiếp tục mua hàng trực tuyến. Tuy nhiên, Cabanillas và cộng sự (2021) chỉ ra rằng mối quan hệ giữa rủi ro cảm nhận và ý định sử dụng chỉ tồn tại trong nhóm nữ mà thôi. Trong khi đó, Rafiq và cộng sự (2018) cho rằng, có sự khác biệt về tác động của rủi ro cảm nhận đến ý định sử dụng giữa nam và nữ.

Bằng chứng cho thấy chất lượng thông tin, chất lượng dịch vụ và chất lượng hệ thống là tiền đề quan trọng đối với hữu dụng cảm nhận, rủi ro cảm nhận (Ryu và Ko, 2020; Won và cộng sự, 2022). Đối với vai trò điều tiết của giới tính, Cabanillas và cộng sự (2021) khẳng định chất lượng hệ thống có tác động đáng kể và khác biệt giữa nhóm nam và nữ đối với cảm nhận về tính hữu dụng của hệ thống này. Tương tự, mối liên hệ giữa chất lượng thông tin và rủi ro cảm nhận là khác nhau giữa hai nhóm nam và nữ (Rafiq và cộng sự, 2018). Molinillo và cộng sự (2021) chỉ ra sự khác biệt đáng kể giữa hai nhóm nam nữ trong mối liên hệ giữa chất lượng dịch vụ và sự hữu dụng.

Tóm lại, kết quả lược khảo các nghiên cứu trước cho thấy người tiêu dùng thay đổi hành vi đối với một sản phẩm khi họ thay đổi nhận thức về sản phẩm đó và sự thay đổi này là do kích thích từ môi trường. Các nghiên cứu trước không thống nhất về vai trò điều tiết của giới tính trong mối quan hệ giữa kích thích từ môi trường-trạng thái nhận thức-phản ứng hành vi. Với khoảng trống nghiên cứu nói trên, nghiên cứu này đề xuất khung nghiên cứu về ý định tiếp tục sử dụng nhằm xác định mối quan hệ giữa kích thích từ môi trường, các trạng thái nhận thức và ý định tiếp tục sử dụng thẻ tín dụng trong sự điều tiết của giới tính.

Mô hình nghiên cứu

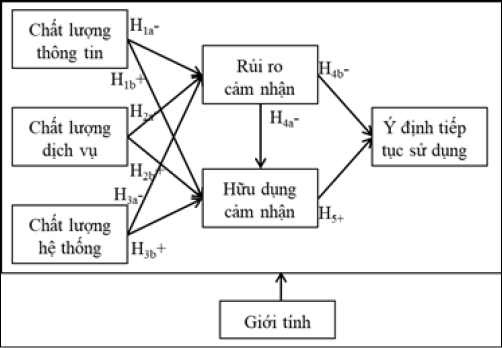

Ý định tiếp tục sử dụng thẻ tín dụng là một chủ đề trong khung nghiên cứu hành vi. Khi khách hàng có ý định tiếp tục sử dụng, họ đã sẵn sàng sử dụng thẻ tín dụng trong thanh toán tiêu dùng. Điều này không phải hiển nhiên, mà do sự ảnh hưởng của môi trường, của nhận thức (Mehrabian và Russell, 1974). Trong nghiên cứu này, thẻ tín dụng chỉ được sử dụng trên các hệ thống thanh toán do ngân hàng cung cấp. Vì vậy, chất lượng của hệ thống thông tin ngân hàng là tiền tố quan trọng của rủi ro cảm nhận và hữu dụng cảm nhận, hai nhân tố quyết định đối với ý định tiếp tục sử dụng. Chất lượng thông tin được xem là sự chính xác và đầy đủ của thông tin được công bố trên các phương tiện thông tin đại chúng về thẻ tín dụng, chất lượng hệ thống thể hiện mức độ chính xác của hệ thống đáp ứng với các giao dịch thẻ tín dụng, chất lượng dịch vụ là mức độ đánh giá của cá nhân về sự hỗ trợ của ngân hàng liên quan đến thẻ tín dụng. Tương tự, rủi ro cảm nhận là sự e ngại của người tiêu dùng về mất mát tiềm năng khi sử dụng thẻ tín dụng còn hữu dụng cảm nhận là niềm tin của một cá nhân rằng việc sử dụng thẻ tín dụng sẽ giúp thanh toán hiệu quả hơn. Từ đó, mô hình nghiên cứu được đề xuất với các giả thuyết dưới đây (Hình 1):

H1a,b: Giới tính điều tiết mối quan hệ giữa chất lượng thông tin với rủi ro cảm nhận và hữu dụng cảm nhận.

H2a,b: Giới tính điều tiết mối quan hệ giữa chất lượng hệ thống với rủi ro cảm nhận và hữu dụng cảm nhận.

H3a,b: Giới tính điều tiết mối quan hệ giữa chất lượng dịch vụ với rủi ro cảm nhận và hữu dụng cảm nhận.

H4a,b: Giới tính điều tiết mối quan hệ giữa rủi ro cảm nhận với hữu dụng cảm nhận và ý định tiếp tục sử dụng.

H5: Giới tính điều tiết mối quan hệ giữa hữu dụng cảm nhận và ý định tiếp tục sử dụng.

Phương pháp nghiên cứu

Nghiên cứu này thu thập dữ liệu từ bảng hỏi tự thiết kế với 29 câu hỏi về 6 khái niệm trong mô hình nghiên cứu. Thang đo được kế thừa từ Ryu và Ko (2020), Trinh và cộng sự (2020). Cụ thể, ý định tiếp tục (CIU) gồm dự định sẽ tiếp tục sử dụng, tiếp tục sử dụng sau này, giới thiệu cho người khác sử dụng, tiếp tục sử dụng thường xuyên; rủi ro cảm nhận (PR) gồm không an toàn, mất quyền riêng tư, tốn kém, mất thời gian để thanh toán, lo lắng khi sử dụng, giao dịch không thành công; hữu dụng cảm nhận (PU) gồm mua không cần tiền mặt, mua trước thanh toán tiền sau, ứng tiền mặt dễ dàng, mua hàng trả góp miễn lãi, miễn lãi vay lên đến 45 ngày, vay và trả nợ linh hoạt; chất lượng thông tin (INQ) gồm mới nhất, kịp thời, chính xác, đầy đủ; chất lượng dịch vụ (SEQ) gồm hỗ trợ kịp thời, phản hồi nhanh chóng, hiểu và đáp ứng chính xác, đúng như cam kết; chất lượng hệ thống (SYQ) gồm thiết kế tốt, điều hướng tốt, được bảo mật tốt, được quản lý tốt, được nâng cấp liên tục.

Phương pháp lấy mẫu thuận tiện được áp dụng để thu thập dữ liệu sơ cấp. Thư mời được gửi đích danh đến hộp thư điện tử của chủ thẻ tín dụng. Kết quả là 466 lượt phản hồi, trong đó có 418 phiếu trả lời đầy đủ thông tin, chiếm tỷ lệ 86,7%. Dữ liệu này phù hợp đối với phương pháp nghiên cứu định lượng. Các công cụ phân tích dữ liệu được sử dụng bao gồm phân tích Cronbach’s alpha, phân tích nhân tố và mô hình phương trình cấu trúc (Hair và cộng sự, 2014).

Kết quả phân tích

|

Bảng 1: Mô hình đo lường các khái niệm nghiên cứu |

|||||||

|

Khái niệm |

CA |

Tương quan biến-tổng nhỏ nhất |

Giá trị riêng |

Hệ số tải nhân tố nhỏ nhất |

AVE |

MSV |

|

|

EFA |

CFA |

||||||

|

INQ |

0,89 |

0,80 |

2,00 |

0,82 |

0,86 |

0,71 |

0,14 |

|

SEQ |

0,91 |

0,76 |

2,13 |

0,79 |

0,8 |

0,71 |

0,16 |

|

SYQ |

0,83 |

0,58 |

1,56 |

0,63 |

0,53 |

0,54 |

0,10 |

|

PU |

0,91 |

0,73 |

6,72 |

0,75 |

0,78 |

0,69 |

0,18 |

|

PR |

0,83 |

0,75 |

1,65 |

0,65 |

0,56 |

0,51 |

0,24 |

|

CIU |

0,89 |

0,74 |

3,04 |

0,79 |

0,79 |

0,68 |

0,24 |

|

Nguồn: Nhóm tác giả tổng hợp |

|||||||

|

Bảng 2: Kiểm định Chi bình phương |

||

|

|

Chi-square |

df |

|

Mô hình bất biến |

933,274 |

575 |

|

Mô hình khả biến |

903,894 |

566 |

|

Sai biệt |

29,38 |

9 |

|

P-value |

0,00056 |

|

|

Nguồn: Nhóm tác giả tổng hợp |

||

|

Bảng 3: Tổng hợp kết quả phân tích SEM |

||||||

|

Giả thuyết |

Quan hệ |

Nữ |

Nam |

Sự khác biệt |

||

|

β |

p-value |

β |

p-value |

|||

|

H1a |

INQ->PR |

-0,09 |

0,24 |

-0,23 |

0,00 |

0,04 |

|

H1b |

INQ->PU |

0,24 |

0,00 |

0,18 |

0,00 |

0,48 |

|

H2a |

SEQ->PR |

-0,25 |

0,00 |

-0,30 |

*** |

0,51 |

|

H2b |

SEQ->PU |

0,29 |

*** |

0,10 |

0,10 |

0,04 |

|

H3a |

SYQ->PR |

-0,20 |

0,01 |

-0,1 |

0,03 |

0,57 |

|

H3b |

SYQ->PU |

0,16 |

0,03 |

0,21 |

*** |

0,59 |

|

H4a |

PR->PU |

-0,01 |

0,84 |

-0,32 |

*** |

0,01 |

|

H4b |

PR->CIU |

-0,37 |

*** |

-0,21 |

0,00 |

0,00 |

|

H5 |

PU->CIU |

0,24 |

0,00 |

0,09 |

0,38 |

0,00 |

|

Nguồn: Nhóm tác giả tổng hợp |

||||||

Kiểm định độ tin cậy thang đo

Độ tin cậy thang đo của các nhân tố trong mô hình nghiên cứu được kiểm định bằng phân tích Cronbach’s alpha. Kết quả kiểm định CA chỉ ra rằng, 26 trong tổng số 29 biến quan sát có tương quan biến-tổng lớn hơn 0,3 và bản thân mỗi nhân tố có hệ số CA lớn hơn 0,6. Theo Hair và cộng sự (2014), thang đo nói trên là đáng tin cậy.

Phân tích nhân tố

Phân tích EFA đối với nhân tố ý định tiếp tục sử dụng gồm 4 biến quan sát. Kết quả kiểm định Bartlett có Sig.=0,000 và KMO=0,83>0,5. Một nhân tố được trích từ các biến quan sát với giá trị riêng 3,04 và mức độ tải 68,15%, các biến này có hệ số tải lớn hơn 0,5. Phân tích EFA áp dụng với 22 biến quan sát còn lại. Kết quả kiểm định Bartlett có Sig.=0,000 và KMO=0,85>0,5. Tất cả biến quan sát đều có hệ số tải lớn hơn 0,5. Các biến trích ra 5 nhân tố với tổng phương sai trích lên tới 64,02%. Thang đo tiếp tục được đánh giá bởi phân tích CFA.

Phân tích CFA cho thấy, mô hình đo lường phù hợp với dữ liệu thị trường (CMIN/df=1,81,GFI=0,91,TLI= 0,96,CFI=0,96,RMSEA=0,04); trọng số chuẩn hóa của các biến quan sát đều lớn hơn 0,5, các nhân tố có hệ số CA lớn hơn 0,7, có hệ số AVE lớn hơn 0,5, lớn hơn hệ số MSV, lớn hơn bình phương hệ số tương quan của chúng. Như vậy, mô hình đo lường đạt giá trị đơn hướng, giá trị hội tụ, giá trị phân biệt và giá trị tin cậy.

Mô hình phương trình cấu trúc

Nghiên cứu này sử dụng phân tích SEM để kiểm định các giả thuyết nghiên cứu. Xuất phát từ yêu cầu xác định vai trò điều tiết của giới tính, công cụ Phân tích cấu trúc đa nhóm là phù hợp. Theo Hair và cộng sự (2014) sự khác biệt giữa các nhóm được xác định dựa trên sự chênh lệch của giá trị Chi-bình phương trong liên hệ với bậc tự do giữa mô hình bất biến và mô hình khả biến. Kết quả kiểm định (Bảng 2) cho thấy sự khác biệt giữa hai mô hình, do đó mô hình khả biến là sự lựa chọn phù hợp.

Phân tích SEM cho thấy dữ liệu thu thập phù hợp với mô hình đề xuất (Chi-square/df=1,59, GFI=0,90, CFI=0,96, TLI=0,96 và RMSEA=0,03). Kết quả phân tích được trình bày chi tiết trong Bảng 3.

Thảo luận

Kết quả phân tích cho thấy giới tính giữ vai trò điều tiết đối với mối quan hệ giữa chất lượng thông tin và rủi ro cảm nhận, giả thuyết H1a được chấp nhận. Cụ thể, chất lượng thông tin có tác động đến rủi ro cảm nhận ở khách hàng nam, nhưng mối quan hệ này lại không rõ ràng với khách hàng nữ. Quan điểm này nhất quán với nghiên cứu của Ryu và Ko (2020).

Kiểm định sự khác biệt giữa hai nhóm cho thấy vai trò điều tiết của giới tính trong mối quan hệ giữa chất lượng thông tin và hữu dụng cảm nhận là không rõ ràng, giả thuyết H1b bị bác bỏ. Chất lượng thông tin có tác động đáng kể đến hữu dụng cảm nhận ở cả hai nhóm khách hàng, trong đó mức độ tác động mạnh hơn ở khách hàng nữ (Won và cộng sự, 2022).

Kiểm định kết quả cho thấy, giới tính không giữ vai trò điều tiết trong mối quan hệ giữa chất lượng dịch vụ và rủi ro cảm nhận, giả thuyết H2a bị bác bỏ. Theo đó, tác động của chất lượng dịch vụ đến rủi ro cảm nhận ở cả hai nhóm khách hàng, mức độ tác động ở khách hàng nam cao hơn (Ryu và Ko, 2020).

Kết quả kiểm định sự khác biệt giữa nam và nữ trong mối quan hệ giữa chất lượng dịch vụ và hữu dụng cảm nhận cho thấy vai trò điều tiết của giới tính trong mối quan hệ này. Giả thuyết H2b được chấp nhận. Theo đó, sự ảnh hưởng của chất lượng dịch vụ đến hữu dụng cảm nhận có phân hóa theo giới tính (Albayrak và cộng sự, 2023).

Kết quả chỉ ra rằng chất lượng hệ thống ảnh hưởng đến rủi ro cảm nhận lẫn hữu dụng cảm nhận. Tuy nhiên, theo kiểm định Chi-bình phương, giới tính không giữ vai trò điều tiết trong các mối quan hệ này, nói cách khác, giả thuyết H3a, H3b bị bác bỏ. Theo đó, mức độ tác động của chất lượng hệ thống đến rủi ro cảm nhận cao hơn ở khách hàng nữ, chất lượng hệ thống tác động mạnh hơn đến hữu dụng cảm nhận ở khách hàng nam (Ryu và Ko, 2020).

Kết quả kiểm định khẳng định vai trò điều tiết của giới tính đối với sự tác động của rủi ro cảm nhận đến hữu dụng cảm nhận và ý định tiếp tục. Giả thuyết H4a, H4b được chấp nhận. Cụ thể, trong nhóm khách hàng nam, rủi ro cảm nhận tác động đáng kể đến hữu dụng cảm nhận và ý định tiếp tục. Tuy nhiên, đối với nhóm khách hàng nữ, kết quả phân tích không chứng minh được sự tác động của rủi ro cảm nhận đến hữu dụng cảm nhận (Trinh và cộng sự, 2020).

Đồng thời kết quả cho thấy, vai trò điều tiết của giới tính đối với mối quan hệ giữa hữu dụng cảm nhận và ý định tiếp tục, giả thuyết H5 được chấp nhận. Phân tích khẳng định sự tác động đáng kể của hữu dụng cảm nhận đến ý định tiếp tục sử dụng trong nhóm khách hàng nữ, nhưng điều này không xảy ra đối với nhóm khách hàng nam (Nguyz, 2022).

Kết luận

Nghiên cứu này giới thiệu khung lý thuyết từ SOR nhằm giải thích ý định tiếp tục sử dụng thẻ tín dụng. Mô hình đo lường là đáng tin cậy. Mô hình cấu trúc thể hiện mối quan hệ giữa các khái niệm nghiên cứu là phù hợp. Kết quả nghiên cứu đã cung cấp bằng chứng cho vai trò điều tiết của giới tính trong các mối quan hệ giữa các khái niệm nghiên cứu.

Bên cạnh các kết quả đạt được, nghiên cứu vẫn còn một số hạn chế. Nghiên cứu này tập trung vào đặc điểm của hệ thống thanh toán với 3 thuộc tính chất lượng trong việc giải thích phản ứng cảm xúc của khách hàng. Tuy nhiên, phản ứng cảm xúc không chỉ ảnh hưởng bởi chất lượng hệ thống thông tin mà còn ảnh hưởng bởi đặc trưng của nhà cung cấp hay đặc trưng của người mua. Các nghiên cứu tiếp theo có thể khắc phục thiếu sót này.

Mặc dù vẫn còn hạn chế, nghiên cứu này có một số đóng góp nhất định về lý luận và thực tiễn. Nghiên cứu này góp phần lấp đầy khoảng trống lý thuyết về tính phù hợp của SOR trong khung lý thuyết về hành vi. Các nhà nghiên cứu có thể áp dụng kết quả đạt được để xây dựng mô hình nghiên cứu lý thuyết liên quan đến ý định tiếp tục sử dụng công nghệ tài chính và ngân hàng số. Nghiên cứu cũng cung cấp cho các nhà quản lý ngân hàng sự hiểu biết về mối quan hệ giữa kích thích môi trường, trạng thái nhận thức và phản ứng hành vi. Trên cơ sở đó, các nhà quản lý có thể đưa ra các giải pháp hợp lý, hiệu quả nhằm thay đổi nhận thức của người tiêu dùng trong việc gia tăng ý định tiếp tục sử dụng.

Tài liệu tham khảo:

- Aprilia, C., & Amalia, R. (2023). Perceived security and technology continuance theory: An analysis of mobile wallet users’ continuance intention. Global Business Review, 097215092211458;

- Cabanillas, F., Singh, N., Kalinic, Z., & Carvajal-Trujillo, E. (2021). Examining the determinants of continuance intention to use and the moderating effect of the gender and age of users of NFC mobile payments: a multi-analytical approach. Information Technology and Management, 22(2), 133-161;

- Ha, M.T., Tran, K.T., Sakka, G., & Ahmed, Z.U. (2024). Understanding perceived risk factors toward mobile payment usage by employing extended technology continuance theory: a Vietnamese consumers’ perspective. Journal of Asia Business Studies, 18(1), 158-182;

- Mehrabian, A., & Russell, J. A. (1974). An approach to environmental psychology. Cambridge, MA: MIT Press;

- Nguyen, T.B., Tran, T.L., & Nguyen, M.H. (2022). Factors influencing continuance intention of online shopping of generation Y and Z during the new normal in Vietnam. Cogent Business & Management, 9(1), 2143016;

- Ryu, H., & Ko, K. (2020). Sustainable development of Fintech: Focused on uncertainty and perceived quality issues. Sustainability, 12(18), 7669.