70% doanh nghiệp biết kinh tế tuần hoàn nhưng chỉ hơn 3% áp dụng

Khảo sát doanh nghiệp của CIEM cho thấy có tới 60-70% doanh nghiệp nhận thức kinh tế tuần hoàn có vai trò rất quan trọng, nhưng tới 51-66% chưa áp dụng và chỉ 3-5,5% áp dụng ở mức rất tốt.

Tại Hội thảo công bố báo cáo “Mô hình kinh doanh tuần hoàn: Kinh nghiệm quốc tế và áp dụng tại Việt Nam” sáng ngày 19/8, ông Trịnh Đức Chiều, Phó Trưởng ban Nghiên cứu cải cách và phát triển doanh nghiệp, Viện Nghiên cứu quản lý kinh tế trung ương (CIEM), đánh giá kinh nghiệm quốc tế và thực tiễn Việt Nam cho thấy sự cần thiết phải phát triển kinh tế tuần hoàn, kinh doanh trong nền kinh tế tuần hoàn.

Điều này đóng góp cho sự phát triển bền vững, giải quyết được các vấn đề biến đổi khí hậu, ô nhiễm môi trường, cạn kiệt tài nguyên. Phát triển kinh tế tuần hoàn là xu hướng tất yếu ở nhiều quốc gia, đặc biệt là các nước Châu Âu, Trung Quốc, Ấn Độ,…

|

|

|

Khảo sát doanh nghiệp, CIEM cho biết 60-70% doanh nghiệp nhận thức kinh tế, kinh doanh tuần hoàn có vai trò rất quan trọng, nhưng có tới 51-66% chưa áp dụng, chỉ 3-5,5% áp dụng mức rất tốt.

Đồng thời, tỷ lệ các doanh nghiệp đã áp dụng được nhận hỗ trợ khi kinh doanh tuần hoàn là rất thấp, trong đó hỗ trợ về đào tạo cao nhất (15%); hỗ trợ về mặt bằng thấp nhất.

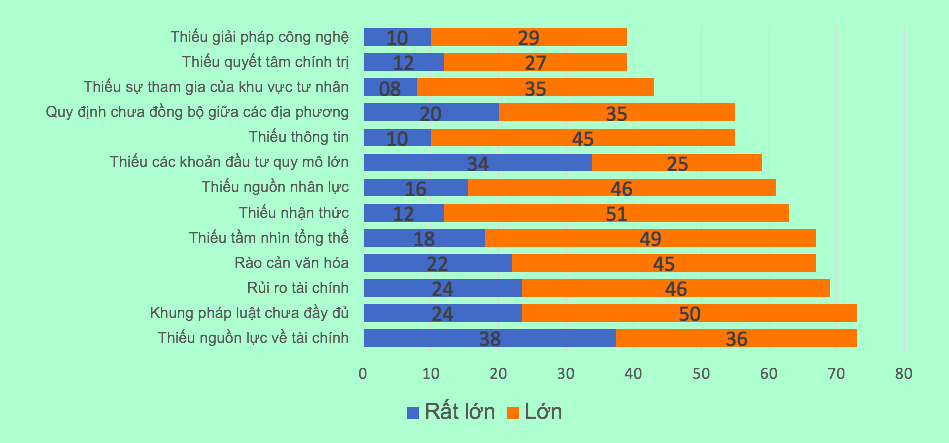

Những rào cản đối với kinh doanh tuần hoàn là do thiếu nguồn lực tài chính, khung pháp luật chưa đầy đủ, rủi ro tài chính, rào cản văn hóa, thiếu nhận thức, thiếu nguồn lực...

Để đạt mục tiêu phát triển bền vững, cam kết của Việt Nam tại Hội nghị Liên hợp quốc về biến đổi khí hậu (COP26), CIEM khuyến nghị cần tăng cường nhận thức về kinh tế tuần hoàn, kinh doanh tuần hoàn; hoàn thiện khung thể chế, pháp luật có liên quan.

Liên quan tới kinh tế tuần hoàn, Ban Nghiên cứu phát triển kinh tế tư nhân (Ban IV - Hội đồng tư vấn cải cách thủ tục hành chính) cũng vừa có báo cáo Thủ tướng Chính về nội dung này.

Cụ thể, Ban Nghiên cứu phát triển kinh tế tư nhân đánh giá cam kết mạnh mẽ đạt mức phát thải ròng bằng 0 vào năm 2050 mà Thủ tướng tuyên bố tại Hội nghị COP 26 thể hiện quan điểm, chiến lược rõ ràng của Chính phủ trong vấn đề chống biến đổi khí hậu và phát triển bền vững. Ngay sau đó là sự cụ thể hóa cam kết bằng những hành động cụ thể của Chính phủ, thông qua việc thành lập Ban chỉ đạo Quốc gia Triển khai thực hiện cam kết của Việt Nam tại COP 26, việc ban hành Nghị định số 06/2022/NĐ-CP và Quyết định số 01/2022/QĐ-TTg.

Tuy nhiên, Ban Nghiên cứu phát triển kinh tế tư nhân cho rằng quá trình trên để đi tới thành công thì bên cạnh nỗ lực của Chính phủ với vai trò kiến tạo, dẫn dắt, người dân, doanh nghiệp cần đóng vai trò trung tâm và là chủ thể thực hiện. Trong đó, người dân cần nâng cao ý thức từ những việc nhỏ nhất như giảm thiểu rác thải sinh hoạt, giữ gìn vệ sinh môi trường. Đối với các doanh nghiệp trước hết cũng cần tuân thủ nghiêm các quy định về bảo vệ môi trường, đặc biệt là các dự án đầu tư phải đảm bảo đáp ứng đủ các yêu cầu, điều kiện cần thiết về môi trường mới được phép triển khai và hoạt động.

Ở góc độ khác, thách thức được các hiệp hội phản ánh bước đầu là doanh nghiệp, hiệp hội hiện còn chưa nắm rõ, chưa đánh giá được vai trò của mình cũng như các yêu cầu, quy định mới có khả năng ảnh hưởng tới sản xuất, kinh doanh để đồng hành với quyết tâm của Chính phủ vì chưa có những kênh thông tin cung cấp các khía cạnh liên quan trực tiếp tới doanh nghiệp.

Thêm vào đó, thách thức ngày càng gia tăng khi thời gian gần đây, Mỹ và Liên minh châu Âu - các thị trường xuất khẩu chính của Việt Nam - đang đề xuất áp dụng một cơ chế mới, được gọi là Cơ chế điều chỉnh biên giới carbon (viết tắt là CBAM), trong đó đưa ra các rào cản kỹ thuật, các quy định liên quan giảm phát thải buộc doanh nghiệp ở các nước xuất khẩu vào các thị trường này phải tuân theo và có thể đánh thuế cac-bon trong trường hợp không đáp ứng các quy định.

"Thời hạn áp dụng các cơ chế này, nếu được thông qua, sẽ là ngay đầu năm 2024 (đối với cơ chế của Mỹ) và 2026 (đối với cơ chế của EU). Theo đó, sẽ có ảnh hướng rất lớn và phức tạp tới hầu hết doanh nghiệp sản xuất xuất khẩu của Việt Nam", Ban IV đặt ra lo ngại.