Bảo hiểm mùa dịch: Doanh thu chậm lại, lợi nhuận tăng nhanh

Có một nghịch lý là mùa giãn cách xã hội do COVID-19 tuy làm doanh thu của ngành bảo hiểm tăng trưởng chậm lại, nhưng lợi nhuận ngành vẫn tích cực 2 con số...

Theo Bộ phận Phân tích SSI Research của Công ty chứng khoán SSI, năm 2021, tăng trưởng doanh thu phí bảo hiểm chịu ảnh hưởng nặng nề do giãn cách xã hội nghiêm ngặt.

Trong quý 3/2021, tổng doanh thu phí bảo hiểm (GWP) và doanh thu phí khai thác mới (NBP) của bảo hiểm nhân thọ có mức tăng trưởng thấp nhất từ trước đến nay là +8,5% và -10,5% so với cùng kỳ. Doanh thu phí bảo hiểm phi nhân thọ giảm -12% so với cùng kỳ. Một số khâu trong quy trình bán bảo hiểm nhân thọ (kiểm tra sức khỏe và chữ ký trực tiếp của bên mua) đã bị gián đoạn trong thời gian giãn cách xã hội, do đó, ảnh hưởng đến việc ghi nhận doanh thu của các doanh nghiệp bảo hiểm nhân thọ.

Trong khi đó, đối với bảo hiểm phi nhân thọ, nhu cầu đối với bảo hiểm ô tô xe máy, bảo hiểm tai nạn con người và bảo hiểm du lịch (đóng góp khoảng 50% tổng doanh thu phí BH) ở mức thấp trong kỳ. Bảo hiểm sức khỏe và bảo hiểm y tế là ngoai lệ duy nhất với mức tăng 118% và 113% so với cùng kỳ, thể hiện nhu cầu bảo vệ sức khoẻ gia tăng trong bối cảnh đại dịch.

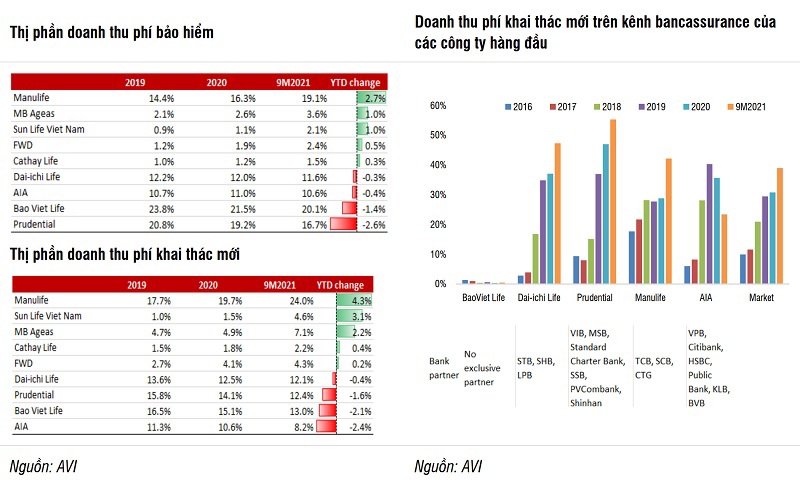

Luỹ kế 9 tháng 2021, doanh thu phí bảo hiểm tại thị trường Việt Nam đạt 151,7 nghìn tỷ đồng, +16% so với cùng kỳ (so với 17% so với cùng kỳ (YoY) trong 2020) chủ yếu do mức tăng rất mạnh trong 6 tháng 2021 với điều kiện vĩ mô thuận lợi. Doanh thu phí BH nhân thọ và phi nhân thọ đạt lần lượt 110 nghìn tỷ đồng (+22% YoY so với 22% trong 2020) và 41,7 nghìn tỷ đồng (+1,8% YoY so với 5,6% trong 2020). Bancassurance tiếp tục đóng góp nhiều hơn vào doanh số bán hàng (chiếm 39% doanh thu phí khai thác mới so với 31% trong 2020).

Theo số liệu của Cục Quản lý và Giám sát Bảo hiểm, tổng doanh thu phí bảo hiểm cả năm 2021 ước tính đạt 215 nghìn tỷ đồng, +15,6% so với cùng kỳ, thấp hơn năm 2020 và mức trước COVID-19.

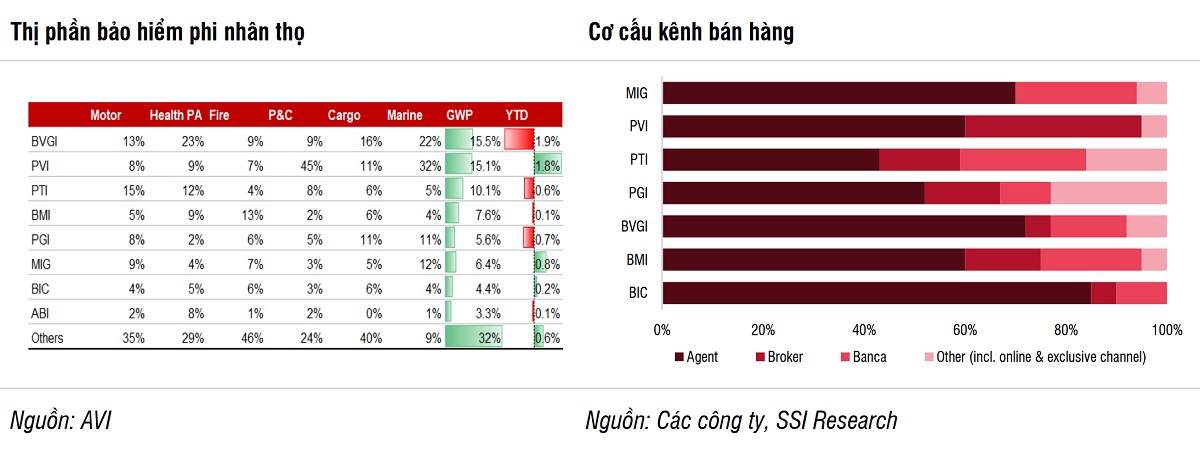

Trong giai đoạn này, 2 đặc điểm nổi trội của ngành là các công ty mạnh về mảng bán buôn giành thêm thị phần và bảo hiểm bước vào thời kỳ đa dạng kênh bán hàng. Trong đó, ở đặc điểm thứ nhất, SSI cho rằng dòng bảo hiểm thương mại tăng trưởng khá một phần là xuất phát từ giá hàng hóa và cước phí vận chuyển tăng, dẫn đến số tiền bảo hiểm làm căn cứ để tính doanh thu phí bảo hiểm gia tăng. Theo đó, một số công ty bảo hiểm bán lẻ (BVGI, PTI, PGI) đã mất thị phần trong năm. Ngược lại, PVI đã rút ngắn khoảng cách với BVGI trong năm 2021 và thứ hạng có thể sẽ tiếp tục thay đổi trong 2022 nếu xu hướng này tiếp diễn trong những quý tới.

Tuy nhiên, cũng phải nhìn nhận rằng về dài hạn, liệu xu hướng này có còn kéo dài bao lâu khi các nền kinh tế "vá lại" lành lặn chuỗi đứt gãy hàng hóa và trong trường COVID-19 chấm dứt bất ngờ như cách nó xuất hiện? Dù là giả thiết có thể khó xảy ra ngay nhưng rõ ràng sự phục hồi của các nền kinh tế phát triển, đi đầu và quốc gia chủ trương ZERO COVID Trung Quốc với tăng trưởng GDP 2021 lên tới 8,1%, có thể gợi ý về một viễn cảnh tích cực và ổn định hơn với giá hàng hóa lẫn chi phí vận chuyển, theo đó tăng trưởng dòng bảo hiểm thương mại có thể thay đổi, giảm tích cực so với hiện nay. Đây là điều các doanh nghiệp bảo hiểm sẽ phải đặt ra nhiều kịch bản.

Bên cạnh đó, ở đặc điểm thứ hai, để thích ứng trong giai đoạn giãn cách xã hội, các công ty bảo hiểm đã tìm cách đa dạng hoá và gia tăng kênh phân phối mà theo SSI, việc hợp tác với các công ty thương mại điện tử (Shopee, Tiki, Lazada), Fintechs (Grab, Momo), và Insurtechs đã trở nên phổ biến hơn trong năm.

Ngoài ra, việc phát triển kênh bán hàng online cũng đã có được căn cứ pháp lý rõ ràng hơn khi Giấy chứng nhận bảo hiểm điện tử đã được hợp pháp hoá: đối với bảo hiểm trách nhiệm dân sự của chủ xe cơ giới (có hiệu lực từ ngày 1/3/2021 theo Nghị định 03) và bảo hiểm cháy nổ bắt buộc (có hiệu lực từ ngày 23/12/2021 theo Nghị định 97). "Các yếu tố này mặc dù chưa tác động đáng kể đến doanh thu và lợi nhuận bảo hiểm trong 2021, do nhu cầu chịu ảnh hưởng nặng nề từ đại dịch nhưng có thể mở đường cho sự hồi phục mạnh mẽ hậu COVID".

Đây cũng là điểm rất đáng được quan sát để xác định việc đa kênh mang đến nhiều cơ hội tiếp cận sản phẩm bảo hiểm trên thị trường, có mang lại xu hướng cạnh tranh mạnh mẽ và lành mạnh giữa các kênh hay ngược lại, có sự cạnh tranh làm giảm lợi thế bancassurance đối với khối ngân hàng?

Tại Chỉ thị số 01/2022/CT-NHNN, một trong những nội dung Thống đốc NHNN yêu cầu các TCTD thực hiện là "Các TCTD có hoạt động đại lý bảo hiểm phải chấp hành nghiêm các quy định của pháp luật về kinh doanh bảo hiểm; tăng cường kiểm tra, kiểm soát nội bộ đối với hoạt động đại lý bảo hiểm trên toàn hệ thống và xử lý nghiêm những trường hợp yêu cầu khách hàng phải mua các loại bảo hiểm khi cấp tín dụng cho khách hàng".

Việc NHNN lưu tâm đến hoạt động bán chéo sản phẩm của ngân hàng thực tế đã được diễn ra, nhắc nhở và được Bộ Tài chính nêu ý kiến trong suốt cả thời gian. Tuy nhiên đây vẫn là hoạt động được đánh giá "3win", có lợi cho cả ngân hàng, bảo hiểm và người dân khi tiếp cận sản phẩm. Sự mở rộng tham gia bán chéo sản phẩm bảo hiểm từ các kênh thương mại điện tử và cả các ông lớn khác khi tích hợp bán bảo hiểm vào hệ sinh thái của mình, rõ ràng, sẽ khiến các ngân hàng mất đi phần nào lợi thế tiếp cận và cung cấp một dịch vụ mang lại nhiều nguồn thu nhập ngoài lãi những năm gần đây. Việc "mất đi" này hay ngân hàng làm gì để bù đắp, giữ vững cú bắt tay với bảo hiểm, có lẽ vẫn cần được xem xét và đánh giá đầy đủ.

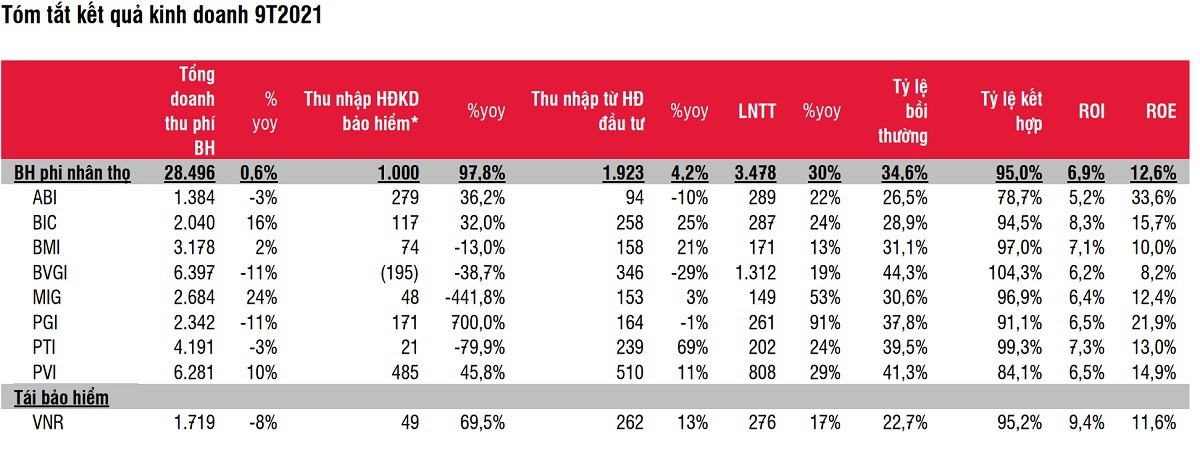

Cũng theo SSI Research, mặc dù tăng trưởng doanh thu chậm lại, lợi nhuận vẫn mạnh mẽ nhờ lợi nhuận thuần hoạt động kinh doanh bảo hiểm cải thiện. Lợi nhuận các công ty BH niêm yết tăng +25,9% YoY trong 9 tháng 2021 (so với 7% trong giai đoạn 2017-2020) do lợi nhuận thuần hoạt động kinh doanh bảo hiểm cải thiện đáng kể. Tỷ lệ bồi thường và tỷ lệ kết hợp trong 2021 đều ở mức thấp chưa từng có do không có/ hoãn yêu cầu bồi thường trong giai đoạn giãn cách xã hội.