Hưởng bảo hiểm xã hội một lần và những thách thức đối với hệ thống an sinh xã hội Việt Nam

Bên cạnh thành tựu đạt được trong phát triển đối tượng tham gia bảo hiểm xã hội, gia tăng độ bao phủ của chính sách bảo hiểm xã hội, thì xu hướng lựa chọn hưởng bảo hiểm xã hội một lần ngày càng gia tăng, đặt ra nhiều thách thức đối với vấn đề an sinh xã hội ở Việt Nam. Thực trạng trên đặt ra yêu cầu cần xem xét, đánh giá, tổng kết để sớm có giải pháp phù hợp nhằm hạn chế tình trạng hưởng bảo hiểm xã hội một lần.

Bảo hiểm xã hội - Trụ cột chính của hệ thống an sinh xã hội

An sinh xã hội là một hệ thống các cơ chế, chính sách, biện pháp của Nhà nước và xã hội nhằm trợ giúp mọi thành viên trong xã hội ứng phó với các rủi ro, các "cú sốc" về kinh tế - xã hội; làm cho họ có nguy cơ bị giảm, mất nguồn thu nhập do ốm đau, thai sản, tai nạn, bệnh nghề nghiệp, già cả không có sức lao động hoặc vì những nguyên nhân khách quan rơi vào hoàn cảnh nghèo khổ và cung cấp các dịch vụ sức khỏe cho cộng đồng, thông qua mạng lưới về bảo hiểm xã hội, bảo hiểm y tế và trợ giúp xã hội.

Với quan niệm trên, trong những năm qua, hệ thống chính sách an sinh xã hội đã từng bước được cải cách, đổi mới hoàn thiện theo hướng ngày càng hội nhập với khu vực và quốc tế, nhất là chính sách bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp. Các chương trình trợ giúp xã hội được triển khai bài bản.

Ngoài ra, hệ thống chính sách gắn liền với an sinh xã hội tiếp tục được triển khai tích cực như chính sách việc làm, xóa đói giảm nghèo, chương trình giáo dục, y tế, chương trình nước sạch, vệ sinh môi trường và các dịch vụ xã hội thiết yếu…

Sự phát triển của hệ thống chính sách an sinh xã hội đã góp phần tích cực vào việc ổn định và phát triển kinh tế - xã hội, ổn định thể chế chính trị của đất nước.

Tuy nhiên, an sinh xã hội là vấn đề rộng lớn, nên vẫn còn nhiều ý kiến khác nhau như: Mô hình tổ chức thực hiện các chính sách như thế nào? Làm thế nào để gia tăng mức độ tác động của từng chính sách? Vấn đề đảm bảo cân đối một số quỹ an sinh xã hội…

Trong đó, chính sách và tổ chức thực hiện chính sách bảo hiểm xã hội luôn được quan tâm trong mỗi lần cải cách và bảo hiểm xã hội luôn được xác định là trụ cột chính trong hệ thống chính sách an sinh xã hội.

Sự quan tâm của Đảng, Nhà nước về bảo hiểm xã hội thể hiện rõ nhất tại Nghị quyết số 21-NQ/TW ngày 22/11/2012 của Bộ Chính trị về “Tăng cường sự lãnh đạo của Đảng đối với công tác bảo hiểm xã hội, bảo hiểm y tế giai đoạn 2012 - 2020” và gần đây là Nghị quyết số 28-NQ/TW ngày 23/5/2018 của Ban Chấp hành Trung ương và những cải cách chính sách bảo hiểm xã hội, với mục tiêu xuyên suốt là: Để bảo hiểm xã hội thực sự là trụ cột chính của hệ thống an sinh xã hội nước ta, từng bước mở rộng vững chắc diện bao phủ bảo hiểm xã hội, hướng tới bảo hiểm xã hội toàn dân, trên cơ sở phát triển hệ thống bảo hiểm xã hội đa tầng, linh hoạt, hiện đại và hội nhập quốc tế.

Sở dĩ bảo hiểm xã hội là trụ cột chính của hệ thống an sinh xã hội là bởi bảo hiểm xã hội có vai trò quan trọng đối với việc bảo vệ quyền lợi cho người lao động và gia đình họ. Hơn nữa, loại hình bảo hiểm này hoạt động theo nguyên tắc đóng - hưởng, nên đã giảm bớt gánh nặng cho ngân sách nhà nước.

Ngoài ra, với cơ chế hoạt động của mình, bảo hiểm xã hội còn huy động tới sự đóng góp của người sử dụng lao động vào Quỹ Bảo hiểm xã hội. Nguồn quỹ này không chỉ đảm bảo an sinh xã hội cho người lao động tham gia bảo hiểm xã hội, nhất là khi họ về già, mà còn góp phần đầu tư phát triển kinh tế - xã hội. Từ ý nghĩa quan trọng đó, bảo hiểm xã hội ngày càng phát triển, diện bao phủ ngày càng rộng dẫn đến an sinh xã hội sẽ ngày càng được đảm bảo.

Xem xét trong cả quá trình từ năm 2008 đến nay (nhất là giai đoạn 2016 - 2020) quan điểm và những mục tiêu trên đã từng bước được thể hiện. Nhờ có chính sách bảo hiểm xã hội, hàng triệu người khi hết tuổi lao động đã được hưởng chính sách bảo hiểm xã hội, ngoài mức lương hưu hàng tháng, người nghỉ hưu còn được hưởng các dịch vụ chăm sóc y tế thông qua việc Quỹ Bảo hiểm xã hội đảm bảo mua và cấp phát thẻ bảo hiểm y tế.

Những thách thức của việc hưởng bảo hiểm xã hội một lần

Chủ trương của Đảng và Nhà nước là tiếp tục mở rộng diện bao phủ chính sách bảo hiểm xã hội để ngày càng có nhiều người lao động có cơ hội được tham gia bảo hiểm xã hội và được thụ hưởng chế độ hưu trí khi về già; phấn đấu đạt khoảng 60% lực lượng lao động trong độ tuổi tham gia bảo hiểm xã hội; khoảng 60% số người sau độ tuổi nghỉ hưu được hưởng lương hưu, bảo hiểm xã hội hàng tháng và trợ cấp hưu trí xã hội; đồng thời, hướng tới mục tiêu bảo hiểm xã hội toàn dân. Tuy nhiên, cùng với sự phát triển kinh tế - xã hội của đất nước, an sinh xã hội nói chung và bảo hiểm xã hội nói riêng cũng đang đứng trước những thách thức lớn.

Cụ thể: Làm thế nào để mở rộng diện bao phủ bảo hiểm xã hội, nhất là bảo hiểm xã hội tự nguyện? Những giải pháp hữu hiệu nào để đảm bảo cân đối và an toàn cho Quỹ Bảo hiểm xã hội trong những năm tới? Chính sách hỗ trợ tài chính của Nhà nước cho Quỹ Bảo hiểm xã hội và một số đối tượng tham gia bảo hiểm xã hội tự nguyện? Việc điều chỉnh tiền lương hưu theo phương án nào là phù hợp? Lộ trình thực hiện bảo hiểm xã hội đa tầng diễn ra như thế nào?...

Trong những thách thức nói trên, thách thức lớn nhất là làm thế nào để mở rộng diện bao phủ bảo hiểm xã hội? Trong đó, bảo hiểm xã hội một lần chính là thách thức đối với việc đảm bảo an sinh xã hội.

Thực tế cho thấy, diện bao phủ của bảo hiểm xã hội còn thấp, nhất là loại hình bảo hiểm xã hội tự nguyện. Trong khi đó, số đối tượng nhận bảo hiểm xã hội một lần có xu hướng ngày càng gia tăng. Tình trạng này không chỉ ảnh hưởng đến diện bảo vệ của bảo hiểm xã hội, mà còn là thách thức rất lớn và lâu dài đến hệ thống an sinh xã hội nước ta, cụ thể:

Một là, phạm vi tham gia của người lao động và toàn xã hội vào hệ thống an sinh xã hội bị thu hẹp. Mục tiêu và yêu cầu đảm bảo an sinh xã hội cho mọi người dân cũng như gia tăng độ bao phủ của bảo hiểm xã hội khó được thực hiện.

Điều 14 của Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam (2013) quy định: “Công dân có quyền được đảm bảo an sinh xã hội”, tuy nhiên, đến nay, số lao động khu vực phi chính thức tiếp cận các chính sách an sinh xã hội, đặc biệt là chính sách bảo hiểm xã hội, còn hạn chế.

Mục tiêu phấn đấu đến năm 2020, có khoảng 50% lực lượng lao động tham gia bảo hiểm xã hội mà Nghị quyết số 21-NQ/TW ngày 22/11/2012 của Bộ Chính trị đã đề ra từ năm 2012 nhưng đến nay chưa đạt được.

Tình trạng hưởng bảo hiểm xã hội một lần gia tăng đã đặt ra thách thức cho quá trình thực hiện mục tiêu đến năm 2021 có khoảng 35%, năm 2025 là 45% và năm 2030 là 60% lực lượng lao động trong độ tuổi tham gia bảo hiểm xã hội, mà Nghị quyết số 28-NQ/ TW về cải cách chính sách bảo hiểm xã hội đã đề ra từ năm 2018.

Hai là, hưởng bảo hiểm xã hội một lần không chỉ là thách thức đối với quá trình thực hiện mục tiêu gia tăng tỷ lệ bao phủ của bảo hiểm xã hội, mà còn là thách thức đối với việc duy trì đối tượng của hệ thống bảo hiểm xã hội và an sinh xã hội.

Việc duy trì, phát triển đối tượng tham gia và thụ hưởng bảo hiểm xã hội sẽ đảm bảo tốt hơn nguyên tắc chia sẻ rủi ro, san sẻ tài chính; nguyên tắc số đông bù số ít trong bảo hiểm. Tuy nhiên, các số liệu cho thấy, còn nhiều khó khăn liên quan đến vấn đề này.

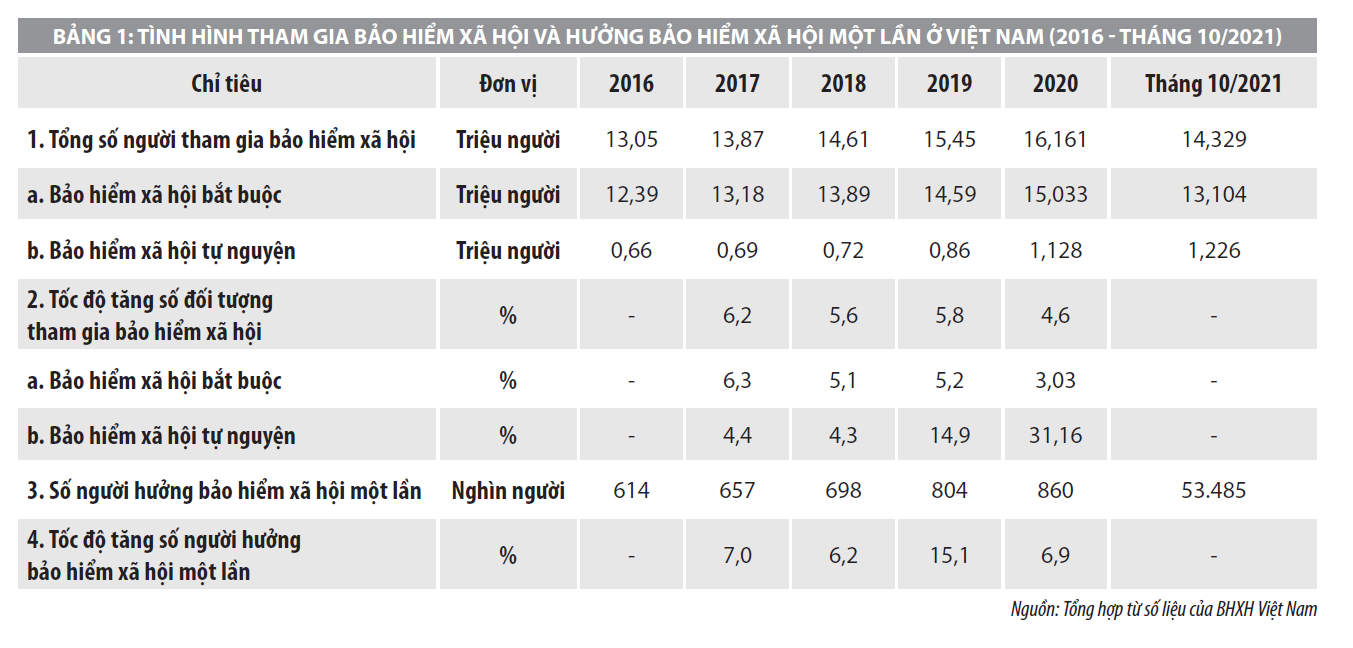

Bảng 1 cho thấy, trong giai đoạn 2016- 2020, tổng số người tham gia bảo hiểm xã hội tăng qua các năm, tốc độ tăng bình quân hàng năm là 5,55%. Trong đó, tốc độ tăng bình quân về số người tham gia bảo hiểm xã hội bắt buộc là 4,91%, tốc độ tăng bình quân hàng năm về số người tham gia bảo hiểm xã hội tự nguyện là 13,69%.

Tính đến hết tháng 10 năm 2021, số người tham gia bảo hiểm xã hội bắt buộc là 15,46 triệu người. Số người hưởng bảo hiểm xã hội một lần cũng tăng, từ 614.000 người (năm 2016) lên 860.000 (năm 2020). Bình quân giai đoạn 2016-2020 tăng mỗi năm 9,17%.

Nếu so sánh năm 2020 với 2016 số người hưởng bảo hiểm xã hội một lần tăng lên 246.000 người. Năm 2021, số người hưởng bảo hiểm xã hội một lần tính đến hết tháng 10 là 844,636 nghìn người, tăng 5,3% so với cùng kỳ năm 2020.

Thực tế trên cho thấy, nếu xu hướng này vẫn tiếp tục diễn ra trong tương lai thì diện bao phủ của bảo hiểm xã hội là khó đạt mục tiêu và là thách thức rất lớn đối với cả hệ thống an sinh xã hội Việt Nam.

Ba là, bảo hiểm xã hội một lần còn là thách thức trực tiếp đối với chính người được hưởng. Trong suốt vòng đời người lao động, có những lúc, những giai đoạn gặp phải rủi ro về thu nhập do ốm đau, tai nạn, thai sản, bệnh nghề nghiệp hoặc về già (hết tuổi lao động), nếu tham gia bảo hiểm xã hội, người lao động sẽ được trợ cấp theo từng chế độ bảo hiểm xã hội.

Cho dù mức trợ cấp nhiều hay ít nhưng đó là khoản thu nhập thay thế, bù đắp cho khoản tiền lương hay tiền công bị mất đi khi người lao động gặp phải rủi ro hay sự kiện bảo hiểm. Nếu nhận trợ cấp bảo hiểm xã hội một lần liên quan đến các chế độ ốm đau, thai sản hay tai nạn lao động… bản thân người lao động và gia đình sẽ khắc phục được những khó khăn tức thời về thu nhập để ổn định cuộc sống. Tuy nhiên, khi về hưu, đây là giai đoạn còn khá dài trong vòng đời của người lao động, mà tuyệt đại đa số người tham gia bảo hiểm xã hội đều trải qua.

Trong giai đoạn này, các khoản chi tiêu hàng ngày, hàng tháng vẫn tiếp tục diễn ra đều đặn. Để đảm bảo ổn định cuộc sống, người lao động phải dựa vào khoản tiền lương hưu, do bảo hiểm xã hội trợ cấp hàng tháng. Vậy, nếu nhận bảo hiểm xã hội một lần, nhất là trợ cấp một lần khi nghỉ hưu, thì an ninh thu nhập của người lao động không được đảm bảo.

Số tiền nhận trợ cấp một lần được chi tiêu vào nhiều mục đích khác nhau và người về hưu lại tự đặt ra thách thức cho mình. Đây là thách thức không phải nhỏ và rất khó vượt qua, nếu gia đình và con cháu họ rũ bỏ trách nhiệm.

Bốn là, bảo hiểm xã hội một lần còn là thách thức không nhỏ đến hệ thống hưu trí - hệ thống mang tính trụ đỡ của an sinh xã hội nước ta. Các số liệu thống kê cho thấy, số người già trong cơ cấu dân số nước ta năm 2019 chiếm khoảng 16,8% (số người từ 61 tuổi trở lên đối với nam và 56 tuổi trở lên đối với nữ).

Trong đó, số người được hưởng tiền lương hưu hàng tháng từ bảo hiểm xã hội là 2,21%, số người được trợ cấp lương hưu xã hội (những người từ 80 tuổi trở lên một tháng được trợ cấp 270.000 đồng/tháng là 3,62%. Như vậy, số người chưa có tiền lương hưu hàng tháng còn chiếm 10,97% (xấp xỉ 10 triệu người).

Những con số này cho thấy, hệ thống hưu trí nước ta còn yếu do kinh tế - xã hội chưa phát triển. Bởi vậy, nếu người tham gia bảo hiểm xã hội nhận trợ cấp hưu trí một lần trước khi về hưu có xu hướng ngày càng gia tăng, sẽ càng làm cho hệ thống hưu trí thiếu tính bền vững, nhất là trong điều kiện già hóa dân số diễn ra nhanh chóng như hiện nay. Thực trạng này đang đặt ra thách thức đến việc đảm bảo an sinh xã hội, đến việc duy trì thu nhập liên tục cho một bộ phận người già ở nước ta hiện nay.

Năm là, thực trạng nhận trợ cấp bảo hiểm xã hội một lần có xu hướng gia tăng đã tạo ra tâm lý đám đông trong số những lao động trong hệ thống bảo hiểm xã hội.

Theo kinh nghiệm quốc tế, đây là thách thức đối với việc hoàn thiện chính sách pháp luật trong quá trình cải cách bảo hiểm xã hội, đồng thời là thách thức đối với những cơ quan tổ chức thực thi chính sách pháp luật, nhất là cơ quan bảo hiểm xã hội Việt Nam.

Khuyến nghị, đề xuất

Để hạn chế tình trạng nhận trợ cấp bảo hiểm xã hội một lần có xu hướng tăng ở nước ta hiện nay, đứng trên góc độ đảm bảo bảo hiểm xã hội lâu dài và bền vững, tác giả đưa ra một số khuyến nghị sau:

Một là, sớm thực hiện những giải pháp tổng thể mang tính vĩ mô để thúc đẩy tăng trưởng kinh tế, tạo công ăn việc làm, nâng cao thu nhập và đời sống của người lao động. Chỉ khi người lao động có thu nhập ổn định, có đủ nguồn lực tài chính để trang trải các chi phí trong sinh hoạt và có tích lũy thì khi đó sẽ nâng cao khả năng tiết kiệm, tham gia đóng góp để thụ hưởng khi về già.

Hai là, trong quá trình cải cách bảo hiểm xã hội theo tinh thần Nghị quyết số 28/2018/NQ-TW của Ban Chấp hành Trung ương, sớm hoàn thiện chính sách pháp luật về bảo hiểm xã hội theo hướng hạn chế hưởng bảo hiểm xã hội một lần.

Trước hết, tiến hành điều tra, khảo sát những người đã hưởng bảo hiểm xã hội một lần và cả những người đang trong hệ thống bảo hiểm xã hội để tìm hiểu nguyên nhân. Tiếp đến là đánh giá chính xác và khách quan thực trạng chính sách pháp luật và tổ chức thực hiện chính sách pháp luật liên quan đến vấn đề này. Sau đó là hoàn thiện chính sách pháp luật theo hướng:

- Giảm mức trợ cấp bảo hiểm xã hội một lần, nhất là trợ cấp hưu trí một lần đối với những người đến tuổi về hưu nhận trợ cấp hưu trí một lần. Phần đóng góp cho chế độ hưu trí của người sử dụng lao động cho người lao động cần được nghiên cứu cắt giảm nếu người lao động yêu cầu nhận trợ cấp hưu trí một lần.

- Thực hiện chiết khấu số tiền trợ cấp bảo hiểm xã hội một lần theo số năm đóng bảo hiểm xã hội của người lao động.

Ba là, tăng cường tuyên truyền phổ biến chính sách pháp luật về bảo hiểm xã hội, để người lao động thấy được lợi ích của việc nhận trợ cấp hưu trí hàng tháng, để họ dễ dàng so sánh thiệt hơn khi nhận trợ cấp hàng tháng hay nhận trợ bảo hiểm xã hội một lần. Công tác này phải làm thường xuyên và vai trò của người sử dụng lao động là vô cùng quan trọng, bởi họ là người gắn bó trực tiếp với người lao động mà họ sử dụng.

Cơ quan bảo hiểm xã hội nên phối hợp chặt chẽ với tổ chức công đoàn ở từng cấp để thực hiện công tác này. Nếu người lao động có được những thông tin chính xác, nhiều chiều thì nhận thức của họ sẽ có chuyển biến và có sự cân nhắc kỹ lưỡng trước khi đưa ra quyết định.

Tài liệu tham khảo:

1. Quốc hội, Luật Bảo hiểm xã hội số 58/2014/QH13;

2. Nghị quyết 28-NQ/TW, ngày 23/5/2018 của Ban chấp hành Trung ương về cải cách chính sách bảo hiểm xã hội;

3. Nuno Cunha - Cải cách an sinh xã hội Việt Nam hướng về tương lai, www.ilo. org ngày 25/7/2018;

4. Nguyên tắc cơ bản về an sinh xã hội - ILO (1988).

(*) Nguyễn Thị Chính - Trường Đại học Kinh tế Quốc dân.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021.