Bùng nổ thanh toán di động

Xu hướng thanh toán qua di động đang diễn ra mạnh mẽ không chỉ làm thay đổi phương thức thanh toán, mà còn tạo ra và thúc đẩy những mô hình kinh doanh mới, thay đổi hành vi của người tiêu dùng.

Một khảo sát mang tính toàn cầu được PwC thực hiện và mới công bố cho thấy, tại các nền kinh tế mới nổi, thanh toán di động ở các cửa hàng đang tăng lên, trong đó Việt Nam chứng kiến mức tăng lớn nhất, đạt tới 61% so với mức tăng tổng thể trên toàn cầu là 24%.

Theo thống kê của Dịch vụ cổng thanh toán trực tuyến (NAPAS), thanh toán điện tử qua Internet, điện thoại di động đạt được kết quả đáng ghi nhận, thu hút số lượng lớn khách hàng sử dụng.

Cuộc đua mới

Trong 9 tháng năm 2018, số lượng giao dịch tài chính qua kênh internet là hơn 178 triệu, với giá trị khoảng 11 triệu tỷ đồng (tăng tương ứng 33% và 18% so với cùng kỳ năm 2017); số lượng giao dịch tài chính qua kênh điện thoại di động là gần 122 triệu, với giá trị gần 1,1 triệu tỷ đồng (tăng tương ứng 29% và 128%)…

Không đứng ngoài cuộc để nhường "sân chơi" cho các công ty công nghệ, thời gian qua, các ngân hàng đã tham gia một cách năng động, thậm chí còn ra mắt những ứng dụng, nền tảng riêng dành cho việc thanh toán bên cạnh ứng dụng mobile banking đặc trưng và phổ biến. Chẳng hạn, Vietcombank ra mắt VCB Pay, YOLO của VPBank, Sacombank Pay, QuickPay (TPBank) hay Ví Việt (LienVietPostBank)…

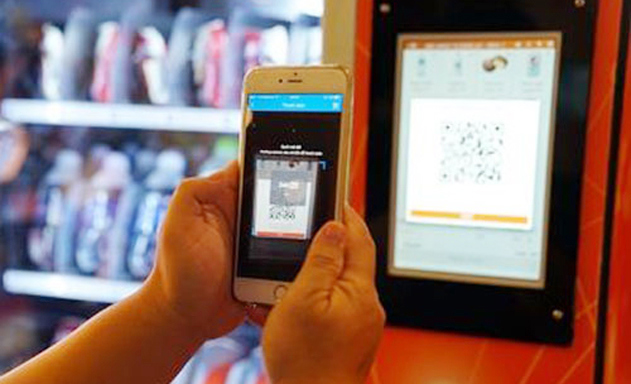

Lãnh đạo một số ngân hàng thương mại khẳng định, năm 2019 tiếp tục là năm đầu tư cho công cụ thanh toán. Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước (NHNN), cho biết một số ngân hàng thương mại hiện đã nghiên cứu, hợp tác và đưa các công nghệ mới, hiện đại vào hoạt động thanh toán trên thiết bị di động như việc áp dụng sinh trắc học (vân tay, khuôn mặt, giọng nói…), sử dụng mã phản hồi nhanh (QR Code), công nghệ mã hóa thông tin thẻ (Tokenization), thanh toán phi tiếp xúc, công nghệ mPOS…

Ông Thomas William Tobin, Giám đốc Khối bán lẻ Vietcombank, cho rằng: "Năm 2019 sẽ là năm thay đổi rất lớn trong công nghệ thanh toán, nhất là loại thẻ không tiếp xúc, sau khi NHNN ban hành Bộ tiêu chuẩn cơ sở về thẻ chip nội địa và Bộ tiêu chuẩn cơ sở "Đặc tả kỹ thuật QR Code". Tới đây, Vietcombank sẽ nâng cấp các điểm chấp nhận thẻ để chấp nhận được thẻ không tiếp xúc".

Đại diện NCB cho biết: "Bắt nhịp xu thế này, NCB đã nghiên cứu, phát triển nhiều sản phẩm dịch vụ tiện ích đáp ứng kịp thời nhu cầu phong phú, đa dạng của đông đảo khách hàng, qua đó góp phần tích cực cùng ngành ngân hàng đẩy mạnh thanh toán không dùng tiền mặt theo chủ trương của Chính phủ".

Thống kê cho thấy độ phủ của tài khoản ngân hàng hiện chỉ chiếm khoảng 30-40% dân số, đồng thời không phải ai có tài khoản ngân hàng cũng có thể thanh toán trực tuyến. Ước tính khoảng 70-80% dân số chưa được tiếp cận với thanh toán điện tử qua điện thoại.

Giảm phí dịch vụ

Với mục tiêu độ phủ thanh toán trực tuyến đạt gần 100% dân số, việc áp dụng thanh toán không dùng tiền mặt bằng tài khoản viễn thông sẽ trở nên khả thi, đặc biệt cho những chi tiêu nhỏ lẻ.

Như vậy, "sân chơi" này không còn dành riêng cho các ngân hàng, fintech, mà nhiều nhà mạng và các công ty công nghệ đã và sẽ nhập cuộc.

Theo đánh giá của các chuyên gia, cơ hội cho các nhà viễn thông trong cuộc chơi mới này là rất lớn, do độ phủ của các mạng viễn thông rộng hơn rất nhiều so với thẻ ngân hàng hay các hình thức thanh toán phi tiền mặt khác.

Vì vậy, để cạnh tranh với các công ty viễn thông, các ngân hàng không chỉ đầu tư mạnh về cơ sở hạ tầng, mở rộng cung cấp dịch vụ đến các vùng nông thôn mà còn phải cạnh tranh về chi phí dịch vụ.

Theo ghi nhận của phóng viên, trong thời gian qua, rất nhiều ngân hàng chủ động thực hiện cắt giảm mạnh các loại phí dịch vụ…

Điển hình như Chương trình Zero fee của Techcombank với ưu đãi vượt trội miễn toàn bộ phí đối với các giao dịch eBanking trên ngân hàng điện tử như phí SMS chủ động giảm 6.000 – 8.000 đồng/tháng.

Một ngân hàng khác cũng khá mạnh tay trong việc giảm phí là TPBank. Hiện, TPBank đang miễn hơn 60 loại phí dịch vụ như các dịch vụ về tài khoản, dịch vụ chuyển tiền, tiết kiệm…

Trong khi đó, LienVietPostBank xây dựng thường xuyên các chương trình ưu đãi giảm giá khi khách hàng thanh toán, mua hàng tại các đối tác Lazada, Shopee, Nguyễn Kim… Với các chính sách, chương trình ưu đãi này đã giúp LienVietPostBank phát triển mới được 170.000 thẻ trong năm 2018, tăng 20% so với năm 2017.

Không đề cập đến con số, nhưng lãnh đạo OCB cho biết mức phí dịch vụ của ngân hàng này luôn ở mức thấp nhất thị trường. Bên cạnh đó, OCB cũng đưa ra gói ưu đãi gần như miễn phí hoàn toàn các dịch vụ để khuyến khích khách hàng sử dụng nhiều hơn.

Một chuyên gia cho rằng với sự cạnh tranh ngày càng gay gắt của phương tiện thanh toán di động, trong đó có sự phủ rộng đến các vùng nông thôn của các công ty viễn thông, ưu tiên hàng đầu của các ngân hàng là mở rộng quy mô thị phần, nên phải chủ động giảm phí để thu hút ngày càng nhiều khách hàng.