Các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân tại ngân hàng thương mại

Đối với các ngân hàng thương mại, để đạt được mục tiêu phát triển dịch vụ tài chính cá nhân, vấn đề nghiên cứu khách hàng, xác định và đo lường sự ảnh hưởng của các yếu tố đến hành vi sử dụng dịch vụ tài chính cá nhân đối với phân khúc khách hàng có ý nghĩa thực tiễn. Bài viết này tổng hợp các nghiên cứu liên quan đến hành vi sử dụng dịch vụ tài chính cá nhân, từ đó, đề xuất mô hình kiểm định các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân tại ngân hàng thương mại, giúp các ngân hàng thương mại hoạch định chiến lược phù hợp nhằm thu hút khách hàng.

Giới thiệu

Theo Tổng cục Thống kê, Việt Nam có quy mô dân số lớn, đạt 98,51 triệu người năm 2021, với dân số trẻ khá cao (50,5 triệu người trong lực lượng từ 15 tuổi trở lên). Tuy nhiên, khoảng một nửa dân số hiện chưa tiếp cận các dịch vụ tài chính thông qua ngân hàng.

Việt Nam còn là quốc gia đang phát triển với nền kinh tế năng động và thu nhập của người dân tăng trưởng mỗi năm. Với mật độ dân số trẻ cao và thu nhập ngày càng tăng, nhu cầu mua sắm và tiêu dùng nói chung và nhu cầu về các dịch vụ tài chính cá nhân để cải thiện cuộc sống của người dân từ đó cũng không ngừng tăng lên.

Với những tiềm năng này, phát triển dịch vụ tài chính cá nhân đang trở thành một trong những định hướng chiến lược của các ngân hàng thương mại. Đây là hướng đi phù hợp giúp các ngân hàng thương mại phát triển thương hiệu, gia tăng thị phần và đa dạng hoá các loại hình sản phẩm, dịch vụ của ngân hàng, góp phần vào việc tăng sức cạnh tranh, tăng doanh thu, mở rộng thị trường, tiềm năng phát triển. Cùng với đó, khả năng phân tán rủi ro trong hoạt động kinh doanh cũng được tăng lên.

Tuy nhiên, trước bối cảnh cạnh tranh trong hoạt động cung cấp dịch vụ tài chính cá nhân ngày càng gay gắt, đòi hỏi các ngân hàng thương mại phải thực hiện điều chỉnh chiến lược kinh doanh, đáp ứng nhu cầu của khách hàng cá nhân. Để có cơ sở cho các quyết định kinh doanh, ngân hàng thương mại cần thấu hiểu khách hàng, trong đó bao gồm việc làm rõ yếu tố quyết định đến hành vi sử dụng dịch vụ tài chính cá nhân.

Cơ sở lý thuyết

Dịch vụ tài chính cá nhân

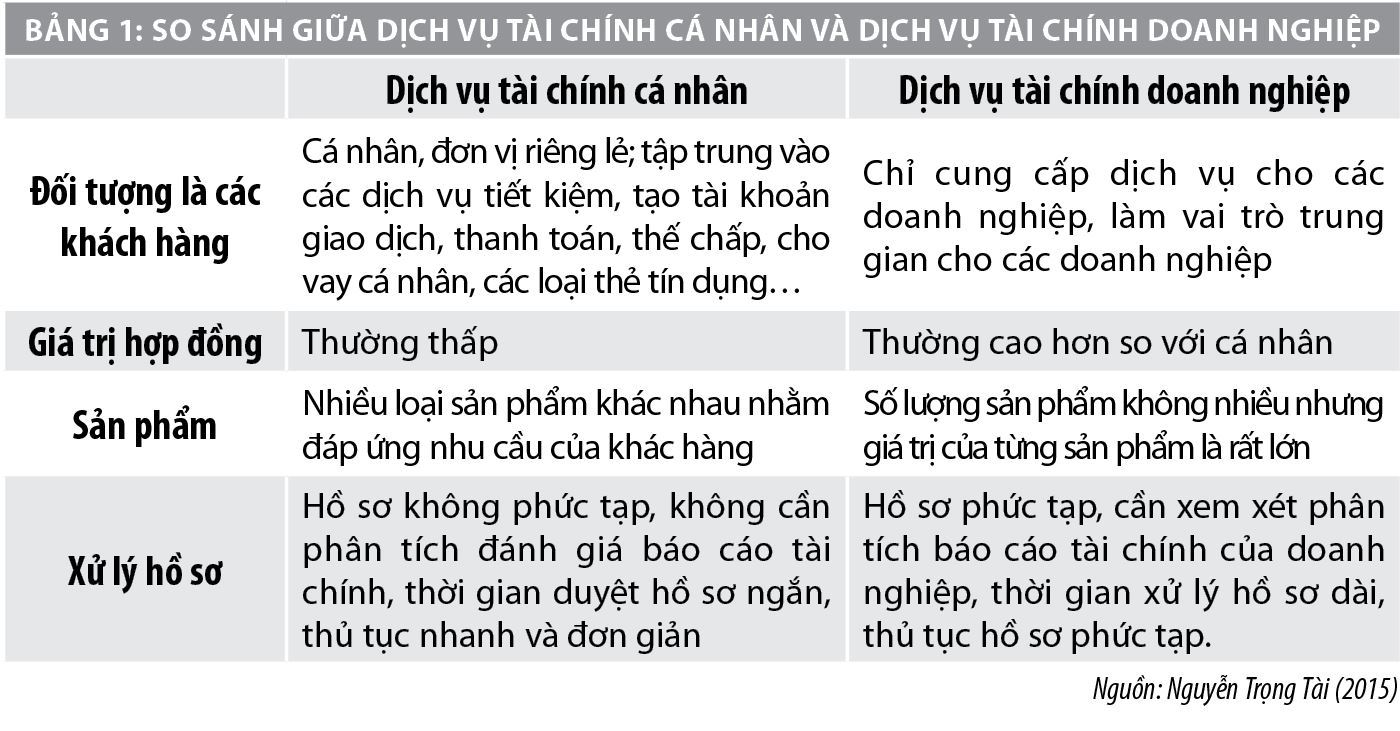

Tài chính cá nhân là một khái niệm tương đối phổ biến tại các nước có nền kinh tế phát triển, tuy nhiên đây lại là một khái niệm còn mới tại các nước đang phát triển như Việt Nam. Nguyễn Trọng Tài (2015) định nghĩa, dịch vụ tài chính cá nhân là các dịch vụ hướng đến đối tượng khách hàng cá nhân, thay vì nhóm khách hàng doanh nghiệp. Các dịch vụ chủ yếu là tiết kiệm, thanh toán, cho vay tiêu dùng, thẻ tín dụng, thẻ ghi nợ, cho vay bổ sung vốn sản xuất, kinh doanh, cho vay trả góp…

Hành vi tài chính của người tiêu dùng

Theo David L. Loudon và Albert J. Della Bitta (1993), hành vi người tiêu dùng là quá trình ra quyết định và hành động thực tế của cá nhân khi đánh giá, mua sắm, sử dụng hoặc loại bỏ những hàng hóa và dịch vụ.

Leon G, Schiffman, Leslie Lazar Kanuk (1997) quan niệm, hành vi người tiêu dùng là toàn bộ hành động mà người tiêu dùng bộc lộ ra trong quá trình trao đổi sản phẩm bao gồm: điều tra, mua sắm, sử dụng, đánh giá và xử lý loại bỏ sản phẩm dịch vụ nhằm thỏa mãn nhu cầu của họ.

Hai quan điểm trên đã xác lập rõ nội hàm của hành vi người tiêu dùng, bao gồm biểu hiện bên ngoài của người tiêu dùng khi mua sản phẩm dịch vụ và đề cập đến quá trình tư duy, cân nhắc của người tiêu dùng trước khi quyết định mua sản phẩm và phản ứng của người tiêu dùng sau khi mua sản phẩm.

Dựa trên khái niệm hành vi người tiêu dùng, Fred van Raaij (2014) định nghĩa hành vi tài chính của người tiêu dùng là phạm vi giữa lý thuyết kinh tế học vi mô, lý thuyết tài chính hành vi, lý thuyết marketing, bao gồm hành động quyết định tài chính của người tiêu dùng trong chi tiêu, tiết kiệm, đi vay, bảo hiểm và đầu tư.

Hành vi sử dụng dịch vụ ngân hàng thương mại

Trên thế giới, có nhiều công trình nghiên cứu về hành vi của khách hàng trong chấp nhận và sử dụng dịch vụ của các tổ chức cung cấp. Rogers (1995) đã xây dựng mô hình lý thuyết phổ biến sự đổi mới và xác định 4 yếu tố phổ biến: sự đổi mới, các kênh truyền thông, thời gian và hệ thống xã hội ảnh hưởng đến sự chấp nhận và sử dụng của khách hàng. Ajzen và Fishbein (1975) đề xuất lý thuyết hành động hợp lý - TRA (Theory of reasoned action), mô hình này ứng dụng để dự đoán, giải thích hành vi người tiêu dùng trong xã hội, trong đó ý định của cá nhân bị ảnh hưởng bởi thái độ của người tiêu dùng đối với thực hiện hành vi và các chuẩn mực chủ quan của người tiêu dùng.

Davis và cộng sự (1989) đã xây dựng mô hình chấp nhận công nghệ - TAM (Technology acceptance model) dựa trên nền tảng của lý thuyết TRA. Lý thuyết TAM cho rằng, nhân tố nhận thức sự hữu ích và nhận thức dễ sử dụng của công nghệ ảnh hưởng đến thái độ người sử dụng chấp nhận và sử dụng hệ thống thông tin. Tuy nhiên, nhiều nhà nghiên cứu cho rằng, chỉ với 2 yếu tố này thì chưa đủ để dự đoán về hành vi của khách hàng.

Venkatesh và cộng sự (2003) đề xuất lý thuyết thống nhất chấp nhận và sử dụng công nghệ - UTAUT (Unified theory of acceptance and use of technology), là sự hợp nhất của nhiều mô hình trước đây. Mô hình giải thích dự định hành vi sử dụng của người dùng công nghệ thông tin ảnh hưởng bởi 4 nhân tố: kỳ vọng về kết quả, kỳ vọng về nỗ lực, ảnh hưởng xã hội và các biến kiểm soát nhân khẩu học.

Các nhân tố tác động đến hành vi sử dụng dịch vụ tài chính cá nhân

Đã có nhiều nghiên cứu nước ngoài liên quan đến tài chính cá nhân, tuy nhiên, các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân thì chưa được nhiều tác giả nghiên cứu. Nhìn chung, phần lớn các nghiên cứu này đều tìm hiểu mối quan hệ giữa các nhân tố như tuổi, giới tính, ngành học, thu nhập, giáo dục… và quản lý tài chính cá nhân.

Cụ thể, Lusardi & Mitchell (2011) chỉ ra rằng, những người trung niên có hiểu biết tài chính tốt hơn người trẻ hay người già. Độ tuổi tác động cùng chiều đến mức độ hiểu biết tài chính của cá nhân, tuy nhiên xu hướng này không rõ ràng. Theo Chen & Volpe (1998), những người trong độ tuổi từ 23-29 và từ 40 tuổi trở lên sẽ có hiểu biết về tài chính nhiều hơn so với những độ tuổi còn lại.

Có rất nhiều nghiên cứu chỉ ra tầm quan trọng của giới tính khi cho rằng nam giới quản lý tài chính tốt hơn nữ giới (Kharchenko & Olga (2011); Chen & Volpe (1998)…).

Demirgüc-Kunt và Klapper (2013) đánh giá tiếp cận tài chính cá nhân của 98 quốc gia đang phát triển bằng việc sử dụng Global Findex database 2017. Kết quả cho thấy, có một khoảng cách giới tính đáng kể tồn tại trong sở hữu tài khoản, tiết kiệm chính thức và tín dụng chính thức. Phụ nữ có nhiều rào cản hơn trong việc tiếp cận tín dụng chính thức do hiểu biết về tài chính hạn chế, ít kinh nghiệm kinh doanh, khó khăn trong việc chứng minh tài sản thế chấp. Ngoài ra, thu nhập là nhân tố chính ảnh hưởng đến tiếp cận tài chính cá nhân toàn diện. Các chi phí đi kèm với việc sở hữu tài khoản đã trở thành rào cản chủ yếu cho những cá nhân có thu nhập thấp. Đối với nhiều người, đặc biệt là những người có thu nhập thấp, sẽ không sử dụng các dịch vụ tài chính bởi vì đối với họ, các dịch vụ đó có mức giá đắt đỏ và họ không thể đáp ứng được.

Allen và cộng sự (2016) sử dụng cơ sở dữ liệu toàn cầu về tài chính năm 2012 (Global Findex database 2012) để phân tích ảnh hưởng của đặc điểm cá nhân và đặc điểm quốc gia đến tiếp cận tài chính toàn diện cá nhân. Kết quả chỉ ra rằng, thu nhập và trình độ học vấn tác động lớn đến tiếp cận tài chính toàn diện. Xác suất sở hữu một tài khoản tại một tổ chức tài chính và khả năng tiết kiệm chính thức lớn hơn đối với những người có thu nhập cao hơn, có học thức hơn, người lớn tuổi hơn, người thành thị, có việc làm, kết hôn hoặc ly thân. Khả năng vay mượn chính thức tăng lên ở những người đàn ông lớn tuổi, có học thức, giàu có và đã kết hôn.

Beck và Brown (2010) sử dụng dữ liệu của Ngân hàng Tái thiết và Phát triển châu Âu (EBRD) để đánh giá các nhân tố ảnh hưởng đến tiếp cận dịch vụ ngân hàng chính thức ở mức hộ gia đình. Các tác giả cho thấy, khả năng có tài khoản ngân hàng hoặc sử dụng thẻ ngân hàng tăng cùng với mức thu nhập, tài sản và trình độ học vấn của các hộ ở hầu hết các quốc gia chuyển đổi. Các tác giả cũng nhận thấy sự ảnh hưởng đáng kể của các nhân tố như tôn giáo và dân tộc thiểu số, cũng như địa điểm sống thuộc thành thị hay nông thôn.

Bên cạnh các nhân tố về đặc điểm cá nhân, một số nhà nghiên cứu chỉ ra rằng, các nhân tố về hoàn cảnh gia đình như trình độ học vấn của bố mẹ, nghề nghiệp của bố mẹ, tình hình kinh tế của gia đình… cũng có tác động đến mức độ am hiểu tài chính cá nhân. Murphy (2005) nhận thấy, các sinh viên xuất thân từ một gia đình được giáo dục đầy đủ sẽ am hiểu về tài chính hơn và việc thường xuyên trao đổi kiến thức về lĩnh vực tài chính với bố mẹ sẽ củng cố nhận thức của sinh viên về tài chính.

Ngoài các nghiên cứu tập trung vào sự ảnh hưởng của nhóm nhân tố nhân khẩu học (tuổi, giới tính…), giáo dục, hoàn cảnh gia đình, thì nhóm nhân tố về tâm lý xã hội là một đề tài khá mới mẻ. Tuy vậy, cũng có một vài nhà nghiên cứu tập trung vào hướng nghiên cứu này. Agnew & cộng sự (2007) chỉ ra rằng, phụ nữ sợ rủi ro hơn đàn ông. Avants & cộng sự (2003) nhận thấy, những người sùng đạo hơn sẽ dễ dàng chấp nhận rủi ro, vì mọi người có niềm tin rằng Chúa sẽ phù hộ. Những đặc điểm này dường như đã làm giảm nhu cầu nhận thức về kiến thức tài chính giữa các cá nhân tôn giáo. Tuy nhiên, Renneboog & Spaenjers (2009) tìm thấy mối quan hệ tích cực giữa tôn giáo và tiết kiệm giữa người Hà Lan và cho rằng giáo lý tôn giáo khuyến khích tiết kiệm có thể là một yếu tố quan trọng. Những nghiên cứu về nhân tố này đã chỉ ra ảnh hưởng tiêu cực của nó tới rất nhiều khía cạnh như hiểu biết tài chính, tình hình tài chính hay hành vi tài chính.

Tại Việt Nam, Nguyen Thi Hai Yen (2015) khi áp dụng bài kiểm tra khách quan để đo lường trình độ hiểu biết về tài chính của sinh viên đại học tại Việt Nam cho thấy, giới tính, nơi cư trú, lĩnh vực học tập, kinh nghiệm học tập, tỷ lệ phụ thuộc tài chính của sinh viên vào gia đình và nhu cầu của sinh viên về giáo dục có ảnh hưởng đáng kể đến trình độ hiểu biết tài chính của họ ở mọi cấp độ.

Nghiên cứu của Trần Hùng Sơn và cộng sự (2018) chỉ ra rằng, các đặc điểm cá nhân có ảnh hưởng đến tiếp cận tài chính cá nhân toàn diện tại Việt Nam là thu nhập, học vấn, giới tính và độ tuổi. Có sự chênh lệch lớn trong tiếp cận tài chính cá nhân toàn diện, người nghèo tiếp cận tài chính khó khăn hơn so với người giàu. Phụ nữ và người dân ở một độ tuổi nhất định sẽ sử dụng nguồn tín dụng chính thức nhiều hơn.

Phương pháp nghiên cứu

Trong bài viết này, tác giả kết hợp giữa phương pháp tổng hợp các công trình nghiên cứu đi trước với việc tham khảo ý kiến chuyên gia trong các ngân hàng thương mại. Hoạt động này một mặt giúp mô hình nghiên cứu được xây dựng dựa trên khung lý thuyết vững chắc và đã có kiểm định trong các nghiên cứu khác, mặt khác được điều chỉnh, bổ sung cho phù hợp với điều kiện, hoàn cảnh thực tế của các ngân hàng thương mại tại Việt Nam.

Xây dựng mô hình và giả thuyết nghiên cứu

Qua lược khảo nghiên cứu trước đó và thực tế tại Việt Nam, tác giả nhận thấy, giới tính, tuổi, thu nhập và trình độ học vấn là những yếu tố quan trọng, có ảnh hưởng đến hiểu biết, tiếp cận hay quản lý tài chính cá nhân, từ đó tác động tới hành vi sử dụng dịch vụ tài chính cá nhân của các ngân hàng thương mại. Vì vậy, tác giả đề xuất các giả thuyết nghiên cứu như sau:

Giả thuyết H1: Giới tính có ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân.

Giả thuyết H2: Độ tuổi có ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân.

Giả thuyết H3: Thu nhập có ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân.

Giả thuyết H4: Trình độ học vấn có ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân.

Dựa trên việc đề xuất các giả thuyết nghiên cứu, tác giả xây dựng khung phân tích về các yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân của các ngân hàng thương mại, được trình bày tại Hình 1.

Kết luận

Có thể thấy rằng, vẫn còn ít các nghiên cứu về hành vi sử dụng dịch tài chính cá nhân và còn một số khoảng trống nghiên cứu. Vì vậy, việc tìm hiểu và xây dựng mô hình các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân là cần thiết, giúp các ngân hàng thương mại đạt được mục tiêu phát triển dịch vụ tài chính cá nhân.

Tác giả hy vọng rằng, bài viết sẽ gợi mở những nghiên cứu thực nghiệm trong tương lai nhằm đánh giá các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính cá nhân của các ngân hàng thương mại ở Việt Nam, giúp thị trường dịch vụ tài chính cá nhân phát triển hiệu quả, tạo điều kiện cho mọi tầng lớp dân cư được tiếp cận với các sản phẩm dịch vụ ngân hàng, và tiến tới việc giao dịch thanh toán không dùng tiền mặt trong các giao dịch kinh tế.

Tài liệu tham khảo:

- Trần Hùng Sơn, Nguyễn Thanh Liêm, Nguyễn Đình Thiên (2018), Tiếp cận tài chính cá nhân tại Việt Nam;

- Nguyễn Trọng Tài (2015), Phát triển dịch vụ tài chính cá nhân tại Việt Nam hiện nay: Một số đánh giá và khuyến nghị, Tạp chí Những vấn đề kinh tế và chính trị thế giới, số 2(226);

- Agnew, J., Szykman, L., Utkus, P., & Young, J. (2007), Literacy, Trust and Savings Behaviour. Centre for retirement research. Retrieved from https://institutional.vanguard.com/iip/pdf.CCRSavingsBehaviour.pdf;

- Ajzen I., Fishbein M. (1975). Belief, attitude, intention and behavior. An introduction to theory and research, Reading, Mass: Addison-Wesley;

- Allen, F., Demirguc-Kunt, A., Klapper, L., & Peria, M.S.M. (2016), The foundations of financial inclusion: understanding ownership and use of formal accounts. Policy Research Working Paper 6290. The World Bank, Washington, DC;

- Avants, S. Kelly, David Marcotte, Ruth Arnold, and Arthur Margolin (2003); Spiritual Beliefs, World Assumptions, and HIV Risk Behavior Among Heroin and Cocaine Users, Psychology of Addictive Behaviors, 17(2), 159–162;

- Beck, T., Brown, M. (2010), Which households use banks? Evidence from the transition economies, European Banking Center Discussion Paper No. 2010-25. Tilburg, The Netherlands;

- Chen, H. and Volpe, R. P. (1998), An Analysis of Personal Financial Literacy among College Students. Financial Services Review, 7, 107-128;

- Davis F., D. (1989), Perceived usefulness, perceived ease of use, and user acceptance of information technology, MIS quarterly, 13(3), 319-340;

- David L. Loudon, Albert J. Della Bitta (1993), Consumer Behaviour: Concepts and Applications (4th ed.). New York: McGraw-Hill;

- Demirgüc -Kunt, A., Klapper, L., Singer, D. (2013), Financial Inclusion and Legal Discrimination Against Women: Evidence From Developing Countries. Policy Research Working Paper 6416. The World Bank, Washington, DC;

- Fred van Raaij (2014), Consumer Financial Behavior, Foundations and Trends® in Marketing, 7(4), 231-351.

* Lê Long Giang - Hiệp hội Tư vấn tài chính Việt Nam

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022