Các nhân tố ảnh hưởng đến hiệu quả sử dụng chi phí của các ngân hàng thương mại cổ phần tại Việt Nam

Bài viết nghiên cứu về các nhân tố ảnh hưởng hiệu quả sử dụng chi phí của 29 ngân hàng thương mại cổ phần Việt Nam trong giai đoạn 2012-2019. Ở giai đoạn đầu, hiệu quả chi phí được ước tính bằng cách sử dụng phân tích màn bao dữ liệu (DEA) - một phương pháp luận phi tham số.

Tại giai đoạn thứ hai, ước tính hiệu quả chi phí từ DEA được hồi quy bởi các thuộc tính cụ thể và vĩ mô của ngân hàng (các biến độc lập) để tìm ra các yếu tố quyết định của chúng. Kết quả của nghiên cứu cho thấy hiệu quả của chi phí được giải thích bởi tỷ lệ chi phí trên thu nhập, biên lãi ròng, và sự phát triển của lạm phát.

1. Đặt vấn đề

Hệ thống ngân hàng Việt Nam cũng đang ngày càng thay đổi theo thế giới, cụ thể như việc tái cấu trúc, bãi bỏ quy định tài chính, sáp nhập các ngân hàng lớn và quan trọng nhất là hội nhập vào nền tài chính toàn cầu.

Tuy nhiên, chi phí ngân hàng tăng nhiều hơn khi muốn thu lợi nhuận từ những sự thay đổi này. Nhiều ngân hàng chịu không ít áp lực và phải tìm cách quản trị chi phí thật tốt, nhất là trong bối cảnh nguồn thu từ hoạt động tín dụng ít nhiều bị ảnh hưởng khi tăng trưởng cho vay chậm lại, đặc biệt là tại các ngân hàng nhỏ (Lê Gia, 2019).

Câu hỏi của các nhà quản trị là làm sao để sử dụng chi phí một cách hiệu quả, vấn đề này có thể được giải quyết thông qua việc đánh giá hiệu quả sử dụng chi phí và phân tích các nhân tố tác động đến hiệu quả chi phí.

Việc xem xét hiệu quả chi phí và xác định những nhân tố ảnh hưởng đến hiệu quả chi phí, đưa ra biện pháp nâng cao hiệu quả sử dụng chi phí là một vấn đề hết sức cần thiết. Chính vì lý do đó, nhóm tác giả đã nghiên cứu: “Các nhân tố ảnh hưởng đến hiệu quả sử dụng chi phí của các ngân hàng thương mại cổ phần tại Việt Nam.”.

2. Mô hình nghiên cứu và phương pháp nghiên cứu

2.1. Mô hình đề xuất

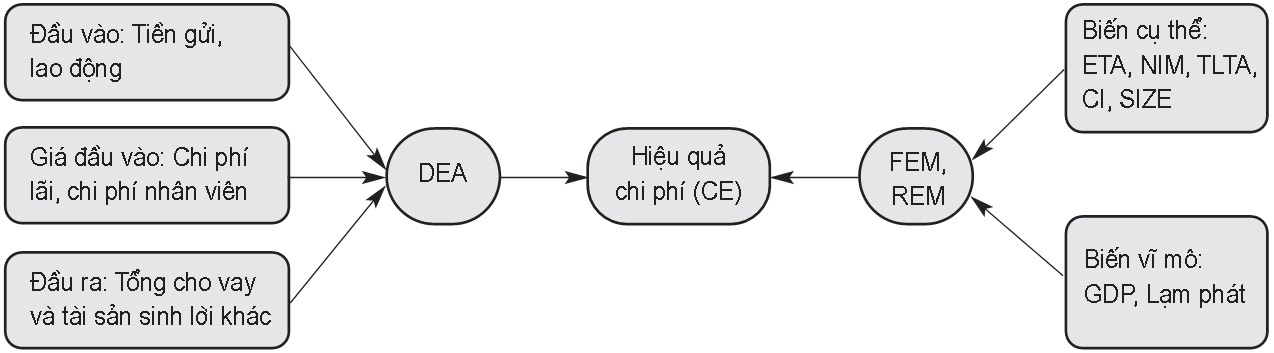

Hình 1: Mô hình nghiên cứu được đề xuất

Nhóm tác giả đã chọn các biến độc lập và chia các biến thành hai nhóm: các biến đặc thù của ngành ngân hàng và các biến kinh tế vĩ mô. Các biến đặc thù được sử dụng: tổng vốn chủ sở hữu trên tổng tài sản (vốn hóa), biên lãi ròng, tổng vốn vay trên tổng tài sản và tỷ lệ chi phí trên thu nhập. Các biến số kinh tế vĩ mô như: tổng sản phẩm quốc nội (GDP) và lạm phát.

- Tỷ lệ tổng vốn chủ sở hữu trên tổng tài sản (ETA) để đo lường sức mạnh vốn của ngân hàng. Nhìn chung, chúng tôi giả định rằng tỷ lệ vốn cao hơn cho thấy mức độ an toàn cao hơn trong ngân hàng. Theo Kosmidou (2006) [15] và Grigorian (2006) [10], tỷ lệ vốn được kỳ vọng sẽ có dấu hiệu tích cực vì các ngân hàng được dự đoán sẽ được thêm doanh thu khi nắm giữ lượng vốn tối ưu. Quan điểm thứ hai theo Tregenna, F. (2009) [23] và Kočišova, K. (2014) [14] cho rằng tỷ lệ vốn được cho là có dấu hiệu tiêu cực, vì người ta cho rằng các ngân hàng nắm giữ giá trị vốn cao hơn không thể cung cấp các khoản tiền này dưới hình thức cho vay và theo cách này làm giảm giá trị của thu nhập lãi tiềm năng.

Giả thiết H1: Tỷ lệ tổng vốn chủ sở hữu trên tổng tài sản có ảnh hưởng đến hiệu quả sử dụng chi phí của ngân hàng.

- Biên độ lãi ròng (NIM). Theo Pančurova (2013) [17] và Anwar, M. (2018) [2] cho rằng, các ngân hàng tiết kiệm chi phí hơn có thể kiếm được lợi nhuận cao hơn, điều này sẽ dẫn đến mối quan hệ tích cực giữa NIM và hiệu quả chi phí. Theo Jaroslav Belas (2019) [13] thì ngược lại.

Giả thiết H2: Biên độ lãi ròng có ảnh hưởng đến hiệu quả sử dụng chi phí của ngân hàng.

- Tỷ lệ của tổng các khoản cho vay trên tổng tài sản (TLTA. Các khoản cho vay là khoản mục chính trên bảng cân đối kế toán của ngân hàng, có thể kỳ vọng rằng tỷ trọng các khoản cho vay ngày càng tăng trên tổng tài sản cho thấy xác suất vỡ nợ của khách hàng cao hơn và do đó rủi ro thất bại của ngân hàng cao hơn. Theo Rumler (2012) [18] và Hassan (2003) [25], tỷ lệ các khoản vay có vấn đề cao hơn có thể dẫn đến chi phí dự phòng, và do đó có thể giả định mối quan hệ tiêu cực giữa TLTA và hiệu quả chi phí.

Giả thiết H3: Tỷ lệ của tổng các khoản cho vay trên tổng tài sản có ảnh hưởng ngược chiều đến hiệu quả sử dụng chi phí của ngân hàng.

- Tỷ lệ chi phí trên thu nhập (CI): là chỉ số đánh giá hiệu quả hoạt động thể hiện tỷ trọng của chi phí hoạt động trên thu nhập hoạt động. Theo Jaroslav Belas (2019) [13], giá trị giảm của chỉ tiêu này cho thấy ngân hàng sử dụng hợp lý và hiệu quả các nguồn lực của mình. Do đó, kỳ vọng mối quan hệ nghịch biến giữa CI và hiệu quả chi phí.

Giả thiết H4: Tỷ lệ chi phí trên thu nhập có ảnh hưởng ngược chiều đến hiệu quả sử dụng chi phí của ngân hàng.

- Quy mô ngân hàng: Kết quả của các nghiên cứu trước đây về mối quan hệ giữa quy mô ngân hàng và hiệu quả chi phí của ngân hàng là không thống nhất. Một số nghiên cứu trước đây đã phát hiện ra rằng các ngân hàng lớn hoạt động hiệu quả hơn [4, 19, 22]. Ngược lại, Isik & Hassan (2002) [12], Girardone et al. (2004) [9] và Altunbas et al. (2007) [1] các nghiên cứu đã ghi nhận ảnh hưởng tiêu cực đáng kể của quy mô ngân hàng đến hiệu quả chi phí của ngân hàng. Ngoài ra, một số nghiên cứu cho thấy nó không ảnh hưởng [3, 5, 20].

Giả thiết H5: Quy mô ngân hàng có ảnh hưởng đến hiệu quả chi phí của ngân hàng.

- Tổng sản phẩm quốc nội (GDP): Phản ánh các điều kiện của nền kinh tế. Theo Jaroslav Belas (2019) [13] giả định rằng, nền kinh tế đang phát triển sẽ cung cấp nhu cầu ngày càng tăng về các dịch vụ ngân hàng và rủi ro thấp hơn; do đó, kỳ vọng mối quan hệ thuận chiều với hiệu quả chi phí.

Giả thiết H6: Tổng sản phẩm quốc nội (GDP) có ảnh hưởng ngược chiều đến hiệu quả sử dụng chi phí của ngân hàng.

- Lạm phát: Theo Dietrich (2011) [7], ảnh hưởng của lạm phát đến hiệu quả phụ thuộc vào việc tiền lương và các chi phí hoạt động khác có tăng nhanh hơn lạm phát hay không. Nhiều nghiên cứu của Bourke (1989) [6] và Molyneux (1992) [16] đã tìm thấy mối quan hệ cùng chiều giữa lạm phát và hiệu quả chi phí. Lạm phát được đo lường bằng chỉ số giá tiêu dùng (CPI).

Giả thiết H7: Lạm phát có ảnh hưởng đến hiệu quả sử dụng chi phí của ngân hàng.

2.2. Dữ liệu và phương pháp nghiên cứu

2.2.1. Dữ liệu nghiên cứu

Nghiên cứu này chỉ xem xét các ngân hàng thương mại cổ phần tại Việt Nam đang hoạt động trong giai đoạn 8 năm 2012-2019. Cỡ mẫu này được coi là đủ để thu thập đặc điểm của các ngân hàng thương mại cổ phần Việt Nam.

Nghiên cứu này chủ yếu dựa trên dữ liệu kế toán (thứ cấp) của các ngân hàng thương mại cổ phần tại Việt Nam trong giai đoạn 2012-2019. Dữ liệu yêu cầu đã được trích xuất từ các báo cáo thường niên và báo cáo tài chính của các ngân hàng có trong cơ sở dữ liệu của Ủy ban Chứng khoán Nhà nước và cơ sở dữ liệu của các ngân hàng.

2.2.2. Phương pháp nghiên cứu

Nghiên cứu được tiến hành theo phương pháp nghiên cứu định lượng. Ở giai đoạn đầu tiên, hiệu quả sử dụng chi phí cùng với các mối tương quan của nó đối với ngân hàng thương mại cổ phần Việt Nam trong giai đoạn 2012-2019 được ước tính bằng cách sử dụng: phân tích màn bao bì dữ liệu (phương pháp luận phi tham số DEA). Sau đó ở giai đoạn thứ hai, hiệu quả sử dụng chi phí từ giai đoạn đầu tiên được hồi quy theo các yếu tố đặc thù của ngân hàng và các yếu tố vĩ mô.

Đồng thời, bài nghiên cứu phân tích hồi quy dữ liệu bảng bằng phần mềm Stata 16, chạy hồi quy với hai hiệu ứng: hiệu ứng tác động cố định - FEM (Fixed Effects Model) và hiệu ứng tác động ngẫu nhiên REM (Random Effects Model). Bên cạnh đó, bài nghiên cứu còn sử dụng kiểm định Hausman - test để kiểm tra xem mô hình với hiệu ứng FEM và REM là phù hợp không.

2.2.3. Phương pháp chọn mẫu

Mẫu được chọn theo phương pháp ngẫu nhiên. Theo Tabachnick & Fidell (2007) [21], khi dùng hồi quy bội, kích thước mẫu n nên được tính bằng công thức sau: n > 50 + 8p = 50 + 8x8 = 114 (p: số lượng biến độc lập), số mẫu được chọn trong bài nghiên cứu là 232 mẫu là phù hợp.

3. Kết quả nghiên cứu

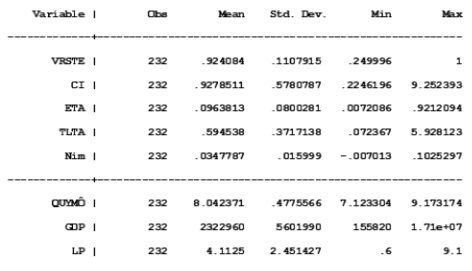

Sau khi thu thập và tính toán dữ liệu, kết quả trình bày theo thống kê mô tả trong Bảng 1. Kết quả chỉ ra phạm vi, giá trị trung bình và độ lệch chuẩn của các biến sử dụng trong nghiên cứu này.

Bảng 1. Thống kê mô tả các biến trong mô hình

Nhận xét: Giá trị trung bình là 92,4% với độ lệch chuẩn 11,7%, CE đạt giá trị thấp nhất là 0,24 (ngân hàng An Bình năm 2016), và cao nhất là 1 (gồm: OCB, SCB, SGB…). Như vậy, nhận thấy có sự chênh lệch lớn về hiệu quả chi phí giữa các giai đoạn của cùng một ngân hàng và giữa các ngân hàng với nhau.

3.1. Kiểm định tương quan biến và đa cộng tuyến

Kết quả kiểm định mối tương quan cho thấy không có hiện tượng tự tương quan giữa các biến độc lập trong mô hình nghiêm trọng do các hệ số tương quan có giá trị thấp, chuẩn so sánh theo Farrar & Glauber (1967) [8] là 0,8.

Kết quả kiểm định đa cộng tuyến cho giá trị VIF < 2 nên không có hiện tượng đa cộng tuyến giữa các biến độc lập. Tuy nhiên thực tế, nếu VIF < 10 ta vẫn có thể chấp nhận được, kết luận là không có hiện tượng đa cộng tuyến (Gujrati, 2003) [19].

3.2. Kết quả ước lượng và kiểm định mô hình hồi quy của CE

*Mô hình tác động cố định FEM: Kết quả hồi quy tuyến tính cho thấy: Prob> F = 0.0000, kết quả này hàm ý rằng giả thiết về các hệ số hồi quy đồng thời bằng 0 đều bác bỏ với mức ý nghĩa 1%. Nghĩa là mô hình này phù hợp và có ý nghĩa thống kê.

*Mô hình tác động ngẫu nhiên REM: Nhận thấy: Prob> F = 0.0000, kết quả này hàm ý rằng giả thiết về các hệ số hồi quy đồng thời bằng 0 đều bác bỏ với mức ý nghĩa 1%. Nghĩa là mô hình này phù hợp và có ý nghĩa thống kê.

*Kiểm định chọn giữa FEM và REM: Kết quả kiểm định Hausman cho thấy Prob > Chi2 = 0.2319 > 0,1, từ đó đi đến kết luận chấp nhận giả thiết H0: Mô hình Random Effect là phù hợp. Do đó, những phần tiếp theo sau đây, kết quả hồi quy sẽ thảo luận trên cơ sở mô hình ngẫu nhiên REM.

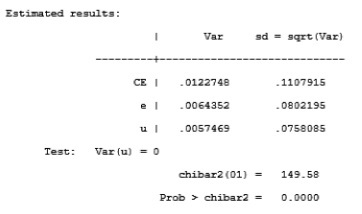

3.3. Kiểm định phương sai sai số thay đổi của mô hình hồi quy REM

Bảng 2. Kết quả kiểm định phương sai sai số thay đổi của mô hình hồi quy REM

Vì Prob > chibar2= 0.0000 < 0.1, bác bỏ Ho (với phát biểu Ho: Phương sai sai số là không đổi), chấp nhận H1 nghĩa là có phương sai sai số thay đổi trong mô hình hồi quy.

3.4. Kiểm định tương quan chuỗi của mô hình hồi quy REM

Dùng kiểm định Wooldridge, với giá trị Prob > F = 0.003 < 10% của kiểm định Wooldridge như trên, ta kết luận bác bỏ giả thiết H0, có nghĩa là có hiện tượng tự tương quan.

Như vậy, mô hình hồi quy ở trên có phương sai sai số thay đổi và tượng tự tương quan. Để khắc phục hiện tượng khuyết tật mô hình tự tương quan, phương sai sai số thay đổi thì được giải quyết qua mô hình hiệu chỉnh sai số (robust).

3.5. Kết quả hồi quy

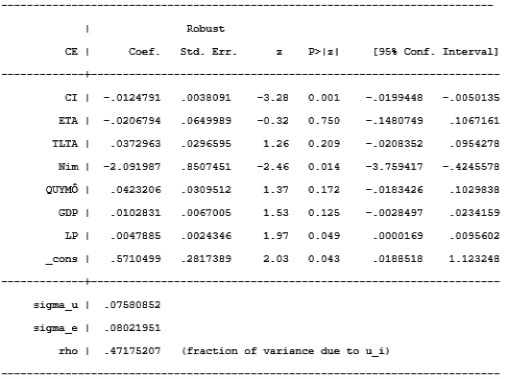

Bảng 3. Kết quả hồi quy CE sau khi sửa các khuyết tật của mô hình

Bảng 3 cho thấy, trong giai đoạn từ năm 2012-2019, các nhân tố tác động đến hiệu quả chi phí cụ thể như sau: Tỷ lệ chi phí trên thu nhập (CI), Lạm phát, Biên độ lãi ròng (NIM).

Mô hình nghiên cứu có phương trình như sau:

CE = 0.57 - 0.12 CI – 2.09 NIM + 0.04 LP + εi

Biên độ lãi ròng: Các chỉ số về khả năng sinh lời, biên lãi ròng là âm và có ý nghĩa. Kết quả không phù hợp với kết quả của Pančurova, D., & Lyócsa, S. (2013) và Anwar, M. (2018). Rõ ràng, NIM của các ngân hàng phản ánh rõ ảnh hưởng từ việc miễn giảm lãi cho khách hàng bị ảnh hưởng bởi dịch Covid-19.

Tỷ lệ Chi phí trên thu nhập (CI): Chỉ số CI càng nhỏ, hoạt động ngân hàng càng hiệu quả, tốn ít chi phí hoạt động hơn để tạo ra một đồng doanh thu, nghĩa là kiểm kiểm soát tốt chi phí. Như vậy, kết quả của nghiên cứu đúng với kỳ vọng mối quan hệ nghịch biến giữa CI và hiệu quả chi phí của Jaroslav Belas (2019) [13].

Lạm phát: Lạm phát có mối quan hệ cùng chiều với hiệu quả chi phí, là phù hợp với nghiên cứu Bourke (1989) [6] và Molyneux (1992) [16]. Trong thời kỳ dịch bệnh bùng phát, khi ngân hàng trung ương cắt giảm lãi suất khiến cho lãi suất giảm đồng thời lại có tác động làm giảm chi phí tài chính cho doanh nghiệp, các khoản chi tiêu trong ngân hàng cũng cắt giảm, vì vậy cũng góp phần làm giảm giá cả hàng hóa làm lạm phát giảm.

4. Kiến nghị

Nhóm tác giả đề xuất một số kiến nghị về ảnh hưởng của các nhân tố đến hiệu quả chi phí của các ngân hàng thương mại cổ phần tại Việt Nam.

Lạm phát: Ngân hàng nên kiểm soát tăng trưởng tín dụng, điều hành giá mua và bán vốn (lãi suất) ổn định và theo xu hướng giảm dần và đồng thời phát triển các dịch vụ phi tín dụng, đặc biệt là dịch vụ thanh toán không dùng tiền mặt. Song song đó, Chính phủ cần phối hơp chặt chẽ chính sách tiền tệ và chính sách tài khóa, nhằm hỗ trợ NHNN điều tiết hiệu quả lượng tiền, điều tiết được cung cầu vốn tín dụng trên thị trường nhằm đạt được mức tăng trưởng tín dụng như mục tiêu.

Tỷ lệ thu nhập lãi thuần trên tổng tài sản (NIM): Các ngân hàng cần nâng cao chất lượng quản lý của các ngân hàng thương mại, điều chỉnh mức lãi suất và phí phù hợp với thị trường dịch vụ ngân hàng và có các chính sách thu hút khách hàng mà NHTM áp dụng để phục vụ cho công tác huy động vốn.

Tỷ lệ chi phí trên thu nhập (CI): Để tối đa hóa hiệu quả chi phí ngân hàng cần thực hiện song song hai biện pháp gia tăng thu nhập và tiết kiệm chi phí. Về thu nhập: ngân hàng cần mở rộng hoạt động đầu tư tín dụng, nâng cao hiệu quả của các khoản cho vay, đa dạng hóa các hoạt động dịch vụ của ngân hàng và mở thêm các nghiệp vụ mới, bám sát thị trường để nắm bắt được nhu cầu vay vốn của khách hàng. Về chi phí: Giảm hợp lý các khoản chi phí là một trong những biện pháp hữu hiệu làm cho hiệu quả kinh doanh của ngân hàng ngày càng được nâng cao.

Tài liệu tham khảo:

- Altunbas, Y., Carbo, S., Gardener, E. P. M., & Molyneux, P. (2007). Examining the relationships between capital, risk and efficiency in European banking. European Financial Management, 13(1), 49-70.

- Anwar, M. (2018). Cost efficiency performance of Indonesian banks over the recovery period: A stochastic frontier analysis. The Social Science Journal, 56(3), 377-389.

- Ariff M., Can L., (2008). Cost and profit efficiency of Chinese banks: A non-parametric analysis. China economic review, 19(2), 260-273.

- Ataullah, A., & Le, H. (2006). Economic reforms and bank efficiency in developing countries: The case of the Indian banking industry. Applied Financial Economics, 16(9), 653-663.

- Berger, A. N., & Mester, L. J. (1997). Inside the black box: What explains differences in the efficiencies of financial institutions? Journal of Banking & Finance, 21(7), 895-947.

- Bourke, P. (1989). Concentration and other determinants of bank profitability in Europe, North America and Australia. Journal of Banking & Finance, 13(1), 65-79.

- Dietrich, A., & Wanzenried, G. (2011). Determinants of bank profitability before and during the crisis: Evidence from Switzerland. Journal of International Financial Markets, Institutions and Money, 21(3), 307-327.

- Farrar, D., & Glauber, R. (1967). Multicollmearity in Regression Analysts the Problem Revistted. The Review of Economics and Statistics, 49(1), 92-107.

- Girardone, C., Molyneux, P., & Gardener, E. P. M. (2004). Analysing the determinants of bank efficiency: The case of Italian banks. Applied Economics, 36(3), 215- 227.

- Grigorian, D. A., & Manole, V. (2006). Determinants of commercial bank performance in transition: an application of Data Envelopment Analysis. Comparative Economic Studies, 48(3), 497-522.

- Hassan, M. K., & Bashir, A. M. (2003). Determinants of Islamic Banking Profitability. Paper presented at 10th ERF Annual Conference, Morocco.

- Isik, I., & Hassan, M. K. (2002). Cost and profit efficiency of the Turkish banking industry: An empirical investigation. The Financial Review, 37(2), 257-279.

- Jaroslav Belas, Kristina Kocisova, Beata Gavurova. (2019). Determinants of Cost Efficiency: Evidence from Banking Sectors in EU Countries. Acta Polytechnica Hungarica, 16(5), 101-123.

- Kočišova, K. (2014). Profitability Determinants and the Impact of Global Financial Crisis. 5th Central European Conference in Regional Science (396-406). Košice, Slovak Republic.

- Kosmidou, K., Pasiouras, F., Doumpos, M., & Zopounidis, C. (2006). Assessing Performance Factors in the UK Banking Sector: A Multicriteria Methodology. Central European Journal of Operations Research, 14(1), 25-44.

- Molyneux, P., & Thornton, J. (1992). Determinants of European bank profitability: A note. Journal of Banking & Finance, 16(6), 1173-1178.

- Pančurova , D., & Lyócsa, S. (2013). Determinants of commercial banks' efficiency: Evidence from 11 CEE Countries. Finance a Uver, 63(2), 152-179.

- Rumler, F., & Waschiczek, W. (2012). Have Changes in the Financial Structure Affected Bank Profitability? Evidence for Austria (Working Papers 180). Austria: Oesterreichische Nationalbank (Austrian Central Bank).

- S.M. Miller, A.G. Noulas. (1996). the technical efficiency of large bank production. Journal of Banking & Finance, 20, 495-509.

- Staub, R. B., e Souza, G. D. S., & Tabak, B. M. (2010). Evolution of bank efficiency in Brazil: A DEA approach. European journal of operational research, 202(1), 204-213.

- Tabachnick, B. G., & Fidell, L. S. (2007). Using multivariate statistics (5th ed.). Boston, MA: Allyn & Bacon.

- Tecles, P. L., & Tabak, B. M. (2010). Determinants of bank efficiency: The case of Brazil (Working Papers Series 210). Brazil: Central Bank of Brazil, Research Department.

- Tregenna, F. (2009). The Fat Years: The Structure and Profitability of the US Banking Sector in the Pre-crisis Period. Cambridge Journal of Economics, 33(4), 609-632.

(*) ThS. Lê Vũ Tường Vy, Huỳnh Nam, Bùi Hoàng Châu -Trường Đại học Quy Nhơn/tapchicongthuong.vn