Các yếu tố ảnh hưởng tới nhận thức và ý định mua bảo hiểm xã hội tự nguyện tại tỉnh Quảng Ngãi

Dựa trên học thuyết rủi ro nhận thức, nhóm tác giả nghiên cứu mối quan hệ ảnh hưởng của các nguy cơ với rủi ro nhận thức và ý định mua bảo hiểm xã hội tự nguyện của người lao động khu vực phi chính thức tại Quảng Ngãi. Kết quả nghiên cứu cho thấy, các yếu tố rủi ro với thu nhập cá nhân, với sức khỏe, chi phí y tế, tiền bạc, thời gian, công sức khi gặp bất trắc của người lao động đều tác động trực tiếp đến nhận thức của người lao động. Các yếu tố này tác động đến nhận thức và ý định mua bảo hiểm xã hội tự nguyện của người lao động tại Quảng Ngãi.

Đặt vấn đề

Hiện nay, tỷ lệ người lao động ở khu vực phi chính thức tham gia mua bảo hiểm xã hội tự nguyện tại các vùng miền đạt thấp. Điều này đã ảnh hưởng không nhỏ tới việc triển khai chính sách an sinh xã hội của Chính phủ. Người lao động mua bảo hiểm xã hội tự nguyện với kỳ vọng giảm bớt rủi ro về thu nhập cho bản thân.

Chính vì vậy, nghiên cứu về nhận thức các yếu tố rủi ro của người lao động ảnh hưởng trực tiếp đến cá nhân, các thành viên trong hộ gia đình. Yếu tố này tác động gián tiếp đến ý định mua bảo hiểm xã hội tự nguyện qua rủi ro nhận thức để xác định mức độ tác động của các yếu tố.

Trên cơ sở kết quả nghiên cứu, nhóm tác giả đưa ra các giải pháp nhằm nâng cao ý định mua bảo hiểm xã hội tự nguyện của người lao động tại Quảng Ngãi.

Cơ sở lý thuyết

Nhận thức sự rủi ro là sự đánh giá chủ quan về khả năng xảy ra một sự cố tiêu cực (Lund và Rundmo, 2009; Lennart, Moen và Rundmo, 2004). Rủi ro là khái niệm đa chiều liên quan đến các khía cạnh thực hiện không đảm bảo về chức năng, mất mát về tài chính, tâm lý và xã hội.

Cunningham (1967) là người đầu tiên đề xuất rủi ro thường được cấu thành dựa trên 2 khía cạnh gồm mức không chắc chắn và các hậu quả của nó.

Peter và Ryan (1976) cho rằng, rủi ro đo lường xác xuất xảy ra các nguy cơ và các hậu quả tiêu cực khi xảy ra các nguy cơ. Do đó, trong nghiên cứu này sẽ tập trung nghiên cứu các nguy cơ đối với người lao động ở khu vực phi chính thức với rủi ro nhận thức về cá nhân và ý định mua bảo hiểm xã hội tự nguyện của người lao động.

Với rủi ro nhận thức đối với cá nhân và/hoặc gia đình người lao động chính là cảm nhận sự không chắc chắn của người lao động về các mất mát hoặc tổn thất hoặc sự suy giảm lợi ích có liên quan đến thu nhập và sự đảm bảo thu nhập của cá nhân hoặc của gia đình người lao động do các yếu tố khác nhau tác động.

Rủi ro cảm nhận về bản thân và gia đình là nhận thức của khách hàng về tổn thất hoặc hậu quả tiêu cực liên quan đến thu nhập, nguồn tài chính đảm bảo cho hoạt động của gia đình, hoặc nguồn tài chính chăm lo sức khỏe của bản thân và các cá nhân trong hộ gia đình.

Các nghiên cứu trước đây đều cho thấy, rủi ro nhận thức đối với cá nhân và gia đình người lao động có tác động thuận chiều đến ý định mua bảo hiểm xã hội tự nguyện của ngưởi lao động. Nhận thức rủi ro là sự lo sợ mất mát nguồn tài chính, các biến cố khi hết tuổi lao động.

Như vậy, khi nhận thức rủi ro với các loại hình bảo hiểm khác càng cao thì ý định mua bảo hiểm xã hội tự nguyện càng cao. Biến phụ thuộc được đo lường bởi các yếu tố cấu thành gồm: Bảo hiểm xã hội tự nguyện đáp ứng được mong đợi trong tương lai; sẽ mua bảo hiểm xã hội tự nguyện trong tương lai gần; sẽ giới thiệu cho người thân bạn bè, những người có đủ điều kiện để họ mua bảo hiểm xã hội tự nguyện trong tương lai (Ajzen, 1991).

Biến số “rủi ro nhận thức đối với cá nhân và gia đình người lao động” là các nhận thức về các nguy cơ ảnh hưởng tiêu cực hoặc các tổn thất về tài chính đảm bảo cho bản thân và gia đình trang trải cho cuộc sống và chăm lo sức khỏe. Người lao động ở khu vực phi chính thức nhận thức được nguy cơ rủi ro ngày càng tăng khi về già đối với cá nhân và gia đình của họ.

Biến nhận thức rủi ro chịu ảnh hưởng bởi 04 biến nguy cơ dẫn tới rủi ro gồm: (i) Nhận thức về gia tăng nguy cơ và rủi ro với thu nhập cá nhân; (ii) Nhận thức về gia tăng nguy cơ và rủi ro với sức khỏe; (iii) Nhận thức về gia tăng nguy cơ tăng chi phí y tế; (iv) Nhận thức về gia tăng nguy cơ về tiền bạc, thời gian, công sức khi gặp bất trắc.

Các biến này là các nguy cơ ảnh hưởng và làm giảm thu nhập của các cá nhân, hoặc thu nhập trở nên bấp bênh, gia tăng các chi phí của cá nhân và gia đình của người lao động.

Mô hình nghiên cứu và giả thuyết nghiên cứu

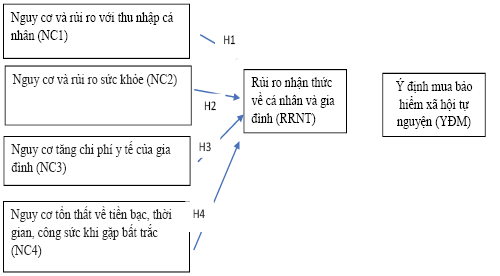

Trên cơ sở phân tích, xem xét để nghiên cứu mức độ và chiều hướng tác động của các yếu tố là nhận thức nguy cơ xảy ra với cá nhân và gia đình của người lao động đến ý định mua BHXH tự nguyện của người lao động tự do (Hình 1).

Có các giả thuyết nghiên cứu gắn với mô hình nghiên cứu (Hình 1) như sau:

Giả thuyết H1: Nhận thức về gia tăng nguy cơ và rủi ro với thu nhập cá nhân (NC1) có tác động tích cực đến rủi ro nhận thức về cá nhân và gia đình của người lao động (RRNT)

Giả thuyết H2: Nhận thức về gia tăng nguy cơ và rủi ro với sức khỏe (NC2) của người lao động tác động tích cực đến rủi ro nhận thức về cá nhân và gia đình của người lao động (RRNT)

Giả thuyết H3: Nhận thức về gia tăng nguy cơ tăng chi phí y tế (NC3) của người lao động có tác động tích cực đến Rủi ro nhận thức về cá nhân và gia đình của người lao động (RRNT)

Giả thuyết H4: Nhận thức về gia tăng nguy cơ về tiền bạc, thời gian, công sức khi gặp bất trắc (NC4) của người lao động có tác động tích cực đến Rủi ro nhận thức về cá nhân và gia đình của người lao động (RRNT)

Giả thuyết H5: Rủi ro nhận thức về cá nhân và gia đình (RRNT) có tác động tích cực đến Ý định mua BHXH tự nguyện của người lao động (YĐM)

Phương pháp nghiên cứu và kết quả nghiên cứu

Để kiểm định giả thuyết mô hình nghiên cứu, nhóm tác giả đã đưa ra các cuộc điều tra để thu thập dữ liệu. Nghiên cứu khảo sát được thực hiện gửi tới người lao động ở khu vực phi chính thức tại Quảng Ngãi để làm phiếu hỏi về nhận thức người lao động về các nguy cơ nhận thức đối với thu nhập và việc đảm bảo cuộc sống cho cá nhân và gia đình họ.

Cuộc khảo sát chọn các đối tượng điều tra theo phương pháp thu thập và sàng lọc còn 574 phiếu trả lời hợp lệ. Đối tượng khảo sát gồm các đối tượng là nam và nữ, đối tượng nghề nghiệp nông dân, công nhân và người buôn bán tự do ở các độ tuổi khác nhau.

|

Bảng 1: Thống kê mô tả các biến nguy cơ nhận thức về tài chính của người lao động tự do tại Quảng Ngãi |

||||||

|

STT |

Biến quan sát |

Giá trị trung bình |

Độ lệch chuẩn |

Biến quan sát |

Giá trị trung bình |

Độ lệch chuẩn |

|

1 |

LC1 |

4.13 |

0.630 |

LC3 |

3.60 |

0.906 |

|

2 |

LC2 |

3.65 |

0.982 |

LC4 |

3.55 |

0.968 |

Nguồn: Kết quả xử lý dữ liệu khảo sát

Kết quả thống kê mô tả tại Bảng 1, trong số 4 yếu tố là các nguy cơ nhận thức có tác động đến rủi ro nhận thức về cá nhân và gia đình người lao động thì “Nhận thức về gia tăng nguy cơ và rủi ro với thu nhập cá nhân (NC1)” có mức đánh giá ở mức cao nhất 4.13 so với “Nhận thức về gia tăng nguy cơ và rủi ro với sức khỏe (NC2)” là 3,65, “Nhận thức về gia tăng nguy cơ tăng chi phí y tế (NC3)” là 3.60 “Nhận thức về gia tăng nguy cơ về tiền bạc, thời gian, công sức khi gặp bất trắc (NC4)” là 3.55.

Tuy nhiên, mức độ đánh giá về “Nhận thức về gia tăng nguy cơ và rủi ro với sức khỏe (NC2)”, “Nhận thức về gia tăng nguy cơ tăng chi phí y tế (NC3)”, “Nhận thức về gia tăng nguy cơ về tiền bạc, thời gian, công sức khi gặp bất trắc (NC4)” có độ lệch chuẩn quá cao trên 0.96, tức là mức độ đánh giá đồng nhất chưa cao, tức là mức độ đánh giá của các nguy cơ nhận thức của các đối tượng điều tra khác biệt nhau lớn.

Để kiểm định giả thuyết của mô hình nghiên cứu đề xuất, nhóm tác giả đã phân tích độ tin cậy của các dữ liệu thu thập của các thành tố cấu thành các biến LC1, LC2, LC3, LC4, RRNT, YĐM. Kết quả thu thập từ phân tích về độ tin cậy và nhân tố khám phá đều thỏa mãn các điều kiện với phân tích để kiểm định các giả thuyết nghiên cứu.

Phân tích tương quan đã được thực hiện giữa 4 biến độc lập (NC1, NC2, NC3, NC4) với 01 biến phụ thuộc RRNT và phân tích tương quan giữa biến trung gian RRNT với YĐM kết quả cho thấy giữa các biến này đều có quan hệ tương quan do giá trị p (p-value) = 0.00 <0.05.

Phân tích hồi quy bội nhằm xác định mức độ tác động của (NC1, NC2, NC3, NC4) với 01 biến phụ thuộc RRNT. Trước tiên là phân tích độ phù hợp của mô hình, Bảng 3 đã thể hiện tóm tắt mô hình cho biết hệ số R bình phương hiệu chỉnh là 0.797, điều này có nghĩa là 79.7% biến thiên của biến phụ thuộc rủi ro nhận thức (RRNT) được giải thích bởi 04 biến độc lập này.

Phân tích độ phù hợp của mô hình cho biết, giá trị F với sig = 0.000 <5%, chứng tỏ R bình phương của tổng thể khác 0, điều này có nghĩa mô hình hồi quy tuyến tính xây dựng được phù hợp với tổng thể, tức là các biến độc lập ảnh hưởng đến biến phụ thuộc.

|

Bảng 2: Tóm tắt mô hình 1 |

||||

|

Mô hình |

R |

Giá trị R Bình phương |

R Bình phương được điều chỉnh |

Sai số chuẩn của ước lượng |

|

1 |

.893a |

.797 |

.795 |

.20737 |

|

a. Dự báo: (Hằng số),NC4, NC3, NC2, NC1 b. Biến phụ thuộc: YĐM |

||||

Nguồn: Nghiên cứu của nhóm tác giả

Kết quả phân tích hồi quy tại Bảng 2 cho thấy, toàn bộ các hệ số hồi quy đều có ý nghĩa với mức ý nghĩa (sig.) nhỏ hơn 0.05 và giữa các biến không có hiện tượng đa cộng tuyến, do các giá trị VIF thỏa mãn các điều kiện.

|

Bảng 3 : Các hệ số hồi quy (Coefficientsa ) |

||||||

|

Mô hình |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

t |

Có ý nghĩa Sig. |

||

|

B |

Std. Error |

Beta |

||||

|

1 |

(Constant) |

1.581 |

.062 |

25.441 |

.000 |

|

|

NC1 |

.176 |

.012 |

.377 |

15.014 |

.000 |

|

|

NC2 |

.169 |

.013 |

.335 |

13.526 |

.000 |

|

|

NC3 |

.140 |

.012 |

.295 |

11.290 |

.000 |

|

|

NC4 |

.091 |

.016 |

.110 |

5.553 |

.000 |

|

|

a. Biến độ lập: RRNT |

||||||

Nguồn: Nghiên cứu của nhóm tác giả

Các hệ số hồi quy của NC1 (0.176), NC2 (0.169), NC3 (0.140), NC4(0.091) đều mang dấu dương chứng tỏ, tất cả các biến này ảnh hưởng thuận chiều với rủi ro nhận thức về cá nhân và gia đình của người lao động phi chính thức ở Quảng Ngãi. Từ Bảng 3 có thể lập phương trình như sau:

YĐM = 1.581 + 0.176* NC1 + 0.169* NC2 + 0.140* NC3 + 0.091*NC4

Các thủ tục phân tích hồi quy giữa biến trung gian rủi ro nhận thức (RRNT) với biến phụ thuộc ý định mua (YĐM). Từ Bảng 4 là bảng tắt mô hình cho thấy, rủi ro nhận thức (RRNT) giải thích được 29,8% sự biến thiên của biến phụ thuộc ý định mua (YĐM).

|

Bảng 4: Tóm tắt mô hình 2 |

||||

|

Mô hình |

R |

Giá trị R Bình phương |

R Bình phương được điều chỉnh |

Sai số chuẩn của ước lượng |

|

1 |

.546a |

.298 |

.297 |

.31762 |

|

a. Biến độc lập: (hằng số), RRNT |

||||

Nguồn: Nghiên cứu của nhóm tác giả

Quan hệ giữa rủi ro nhận thức về cá nhân và gia đình (RRNT) với ý định mua (YĐM) bảo hiểm xã hội của người lao động phi chính thức tại Quảng Ngãi là quan hệ thuận chiều, do hệ số hồi quy mang dấu dương. Từ Bảng 4 có thể lập phương trình như sau:

YĐM = 2.691 + 0.255*RRNT

Như vậy, các giả thuyết đề ra trên gắn với mô hình đề xuất cả 5 giả thuyết H1, H2, H3, H3, H5 đều được chấp nhận.

Thảo luận và một số khuyến nghị

|

Bảng 5 : Các hệ số hồi quy (Coefficientsa ) |

||||||

|

Mô hình |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

t |

Có ý nghĩa Sig. |

||

|

B |

Std. Error |

Beta |

||||

|

1 |

(Hằng số) |

2.691 |

.061 |

43.951 |

.000 |

|

|

RRNT |

.255 |

.016 |

.546 |

15.587 |

.000 |

|

|

a. Biến phụ thuộc: YĐM |

||||||

Nguồn: Nghiên cứu của nhóm tác giả

Kết quả nghiên cứu cho thấy, người lao động ở khu vực phi chính thức tại Quảng Ngãi nếu nhận thức nguy cơ ảnh hưởng tới thu nhập, chi phí của họ càng tăng, thì rủi ro nhận thức đối với cá nhân và gia đình họ càng tăng. Điều này thúc đẩy người lao động tăng ý định mua bảo hiểm xã hội tự nguyện.

Để người lao động có thể nhận thức được các nguy cơ và rủi ro liên quan đến nguồn thu nhập và khả năng trang trải các chi tiêu và khám chữa bệnh cho các thành viên gia đình.

Các biện pháp tuyên truyền về các nguy cơ có thể xảy ra đối với người lao động mang lại thu nhập chính cho gia đình để nâng cao nhận thức của người lao động phi chính thức về các rủi ro họ có thể gặp phải.

Đồng thời, đẩy mạnh tuyên truyền về những lợi ích khi tham gia bảo hiểm xã hội tự nguyện để nâng cao nhận thức cho người lao động về gia tăng nguy cơ và rủi ro với thu nhập cá nhân (NC1).

Đôi khi do điều kiện hoạt động và kinh doanh của đơn vị hoặc nơi làm việc của họ đi xuống, dẫn tới các rủi ro thu nhập người lao động giảm. Hoặc là lĩnh vực nghề nghiệp của họ mức lương giảm dẫn tới thu nhập của người lao động giảm.

Bên cạnh đó, yếu tố cạnh tranh trên thị trường lao động ngày càng tăng, năng lực cạnh tranh của người lao động suy giảm tương đối so với tổng thể thị trường, do đó không tìm được việc làm lương cao phải chấp nhận các việc làm lương thấp hơn.

Nâng cao nhận thức của người lao động thuộc khu vực phi chính thức về nguy cơ và rủi ro với sức khỏe (NC2) của ngày càng gia tăng khi tuổi ngày càng cao và đặc biệt lúc về già. Khi gặp rủi ro về sức khỏe và sức khỏe suy giảm thì năng lực làm việc sẽ suy giảm dẫn tới gián tiếp làm giảm thu nhập của người lao động.

Thâm chí khi không may bị mắc bệnh nặng không có khả năng làm việc, chăm sóc bản thân, cần có nguồn lực tài chính thuê người chăm sóc, từ đó các chi phí gia tăng trong khi thu nhập giảm hoặc không có.

Qua các hoạt động tuyên truyền dưới nhiều hình thức để người lao động phi chính thức nhận thức được theo thời gian và khi tuổi tác ngày càng tăng thì nguy cơ gia tăng chi phí khám chữa bệnh tại các cơ sở y tế (NC3) của người lao động cao. Từ yếu tố rủi ro này giúp người lao động nhận thức đúng các nguy cơ phải đương đầu để tìm ra các phương án giảm bớt các rủi ro.

Những nguy cơ đe dọa tới sức khỏe dẫn tới tăng chi phí chăm sóc sức khỏe y tế của người lao động ngày càng tăng do ảnh hưởng của cuộc sống hiện đại ngày càng xuất hiện nhiều rủi ro và bất trắc.

Các nguy cơ tiềm ẩn đối với sức khỏe có thể kể tới như: Ô nhiễm môi trường, những thói quen sinh hoạt không lành mạnh của xã hội hiện đại, các yếu tố bất lợi từ môi trường tự nhiên, dịch bệnh. Các vấn đề này hình thành nguy cơ làm gia tăng chi phí y tế của các gia đình.

Nhận thức về gia tăng nguy cơ về tiền bạc, thời gian, công sức khi gặp bất trắc (NC4) của người lao động. Cần đẩy mạnh các hoạt động và chương trình tư vấn đối với người lao động trước hết cần nhấn mạnh tới ý nghĩa của việc mua bảo hiểm xã hội tự nguyện trong việc giảm thiểu rủi ro về rủi ro về tiền bạc, thời gian, công sức cho cả gia đình khi xảy ra bất trắc đối với người lao động chính.

Tuyên truyền nâng cao nhận thức của người lao động ở khu vực phi chính thức về các tiềm ẩn bất trắc đối với ngày càng cao, do môi trường kinh tế - xã hội với nhiều biến động, cơ cấu ngành nghề dịch chuyển một số ngành nghề thay đổi đòi hỏi sự thay đổi về kỹ năng và năng lực của người lao động.

Đặc biệt, trong bối cảnh chuyển đổi số, nhiều công việc hoặc vị nghề nghiệp có nguy cơ bị thay thế. Người lao động luôn phải nhận thức đầy đủ và rõ ràng về các nguy cơ này.

Cần có các biện pháp tuyên truyền để gia tăng rủi ro nhận thức về cá nhân và gia đình (RRNT) của người lao động ở khu vực phi chính thức, để từ đó có thể tác động tích cực đến ý định mua bảo hiểm xã hội tự nguyện của người lao động (YĐM). Thông thường người lao động đối tượng không thuộc diện tham gia BHXH bắt buộc lại thường hoạt động nghề nghiệp trong các lĩnh vực thiếu sự ổn định lâu dài.

Do đó, áp lực từ cuộc sống hiện đại dẫn tới nhiều nguy cơ đe dọa thu nhập của người có thu nhập chính và có trách nhiệm lo cho gia đình tạo áp lực ngày càng cao và rủi ro với cá nhân họ và gia đình tăng.

Công tác tuyên truyền, phổ biến kiến thức, cũng như tư vấn về bảo hiểm xã hội tự nguyện hỗ trợ người lao động giảm bớt các rủi ro. Tăng cường thu hút người lao động tham gia bảo hiểm xã hội tự nguyện để giảm bớt các rủi ro; chuẩn bị nguồn tài chính đảm bảo cho cá nhân và gia đình có đủ nguồn lực tài chính mua bảo hiểm xã hội tự nguyện.

Kết luận

Qua nghiên cứu ý định mua bảo hiểm xã hội tự nguyện của người lao động ở khu vực phi chính thức cho thấy, các yếu tố rủi ro với thu nhập cá nhân, với sức khỏe, chi phí y tế, tiền bạc, thời gian, công sức khi gặp bất trắc của người lao động đều tác động trực tiếp đến nhận thức của người lao động. Các yếu tố này tác động đến nhận thức và ý định mua bảo hiểm xã hội tự nguyện của người lao động tại Quảng Ngãi.

Để thúc đẩy người lao động gia tăng ý định mua bảo hiểm xã hội tự nguyện tại Quảng Ngãi trong thời gian tới cần đẩy mạnh tuyên truyền, nâng cao nhận thức về các nguy cơ đối với thu nhập, sức khỏe và tổn hao chi phí và nguy cơ việc làm của họ bị thay đổi, do sự không chắc chắn của môi trường và thị trường lao động của khu vực phi chính thức.

Đồng thời, thay đổi nhận thức đối với người lao động trong việc tham gia bảo hiểm xã hội tự nguyện như là “lá chắn” để bảo vệ cá nhân khi về già.

Tài liệu tham khảo:

- Ajzen, I. (1991), The theory of planned behavior. Organizational behavior and human decision processes, 50(2), 179-211;

- Cunningham, S.M., "The Major Dimensions of Perceived Risk" in Cox, D.F. (Ed.), Risk Taking and Information Handling in Consumer Behaviour, Boston Graduate School of Business Administration, Harvard University Press, 1967, pp. 82-108;

- Kaplan, L. B., Szybillo, G. J., & Jacoby, J. (1974), Components of perceived risk in product purchase: A cross-validation. Journal of applied Psychology, 59(3), 287;

- Mitchell, Vincent-Wayne. (1992), Understanding Consumers’ Behaviour: Can Perceived Risk Theory Help?. Management Decision. Vol. 30 Iss 3 pp.;

- Lund, Ingunn Olea, and Torbjörn Rundmo. "Cross-cultural comparisons of traffic safety, risk perception, attitudes and behaviour." Safety Science 47.4 (2009): 547-553;

- Peter, J.P. and Ryan, M.J., "An Investigation of Perceive Risk at the Brand Level'', Journal ofMarketing Research, Vol. 13, 1976, pp. 184-88;

- Sjoberg, L., Moen, B. and Rundmo, T. (2004), Explaining Risk Perception. An Evaluation of the Psychometric Paradigm in Risk Perception Research. Norwegian University of Science and Technology, C Rotunde Publikasjoner;

- Stone, R. N., & Grønhaug, K. (1993), Perceived risk: Further considerations for the marketing discipline. European Journal of marketing, 27(3), 39-5.