Chấp nhận công nghệ trong ý định mua bảo hiểm nhân thọ trực tuyến của khách hàng

Cách mạng công nghiệp 4.0 đang tác động mạnh mẽ, sâu sắc và toàn diện đến tất cả các lĩnh vực đời sống kinh tế - xã hội, trong đó có lĩnh vực bảo hiểm. Ứng dụng công nghệ khiến việc mua bán sản phẩm bảo hiểm nhân thọ đa dạng hóa hơn rất nhiều. Tuy nhiên, sự thay đổi này đa phần khách hàng chưa sẵn sàng đón nhận. Nghiên cứu này tập trung tìm hiểu các nhân tố ảnh hưởng đến việc chấp nhận công nghệ trong việc mua bảo hiểm nhân thọ trực tuyến của khách hàng, từ đó đề ra giải pháp thiết thực cho các doanh nghiệp bảo hiểm Việt Nam.

Tổng quan nghiên cứu

Trong thời đại công nghệ số hiện nay, mạng Internet mở ra rất nhiều thị trường tiềm năng cho các doanh nghiệp (DN), cũng như những sản phẩm hữu ích và tiện lợi cho người tiêu dùng (Chiang Liu, 2016). Tuy nhiên, nhiều người tiêu dùng trên mạng Internet không thực sự hứng thú với việc giao dịch qua mạng do họ cảm thấy bất an, khó kiểm soát và khó sử dụng.

David và cộng sự (1989) đã đưa ra 2 nhân tố chính có sức ảnh hưởng lớn nhất đến với quyết định và hành vi mua sắm của người tiêu dùng, đó là tính dễ sử dụng và tính hữu ích. Tính dễ sử dụng được định nghĩa như “mức độ mà một người tin rằng mình có thể dễ dàng vận hành và sử dụng một hệ thống cụ thể nào đó” (David, 1989). Như vậy, nếu hệ thống càng dễ sử dụng, thì người tiêu dùng càng có xu hướng lựa chọn sản phẩm. Tuy nhiên, nếu sản phẩm và cách sử dụng sản phẩm bảo hiểm được đơn giản hóa đến mức tối đa, nhưng nếu số tiền bảo hiểm cao và thời gian bảo hiểm kéo dài, người tiêu dùng sẽ có xu hướng không lựa chọn mô hình này (Chang, 2019).

Tiếp đó, tính hữu ích được định nghĩa như là “mức độ cải thiện hiệu quả công việc mà một người tin rằng mình sẽ đạt được sau khi sử dụng một hệ thống cụ thể nào đó” (David, 1989), qua đó cho rằng tính hữu ích của công nghệ có vai trò ảnh hưởng then chốt đến với quyết định tiêu dùng của người mua. Như vậy, nếu người tiêu dùng qua mạng tin rằng hệ thống này sẽ có tác động tích cực tới trải nghiệm mua sắm qua mạng của họ, thì ý định sử dụng hệ thống này sẽ tăng lên (Maher Taib Toukabri, 2021).

Nhiều nghiên cứu sau đó đã khám phá ra các nhân tố quan trọng khác, nhưng nổi bật trong số này là Niềm tin. Chang Liu và nhóm nghiên cứu (2004) đã chỉ ra một trong những nhân tốc có tính tác động tới hành vi mua sắm và giao dịch qua mạng của người tiêu dùng là niềm tin. Niềm tin là một nhân tố đóng vai trò quan trọng trong việc quyết định sự thành công của bảo hiểm trực tuyến (Huang W.S, 2019). Tuy vậy, nhóm nghiên cứu của Sabine Gebert-Persson (2019) lại cho rằng, niềm tin chỉ có sự kết nối rời rạc với ý định mua, qua đó mở ra thêm hướng nghiên cứu cho cho nhóm tác giả trong nghiên cứu này.

Phương pháp nghiên cứu

Mô hình và giả thuyết nghiên cứu

Lý thuyết chấp nhận công nghệ (TAM) đề xuất bởi David (1989) được phát triển từ Lý thuyết hành động hợp lý (TRA) và lĩnh vực tâm lý học cho hệ thống thông tin, tập trung giải thích hành vi chấp nhận hoặc từ chối một công nghệ thông tin của người dùng.

David (1989) gợi ý hai niềm tin quan trọng của cá nhân về việc sử dụng công nghệ thông tin này là nhận thức tính hữu ích và nhận thức tính dễ sử dụng, sau đó dẫn đến ý định hành vi cá nhân và hành vi thực tế. Đặc biệt, nhận thức tính hữu ích là yếu tố dự đoán mạnh nhất đến ý định sử dụng công nghệ thông tin của một cá nhân.

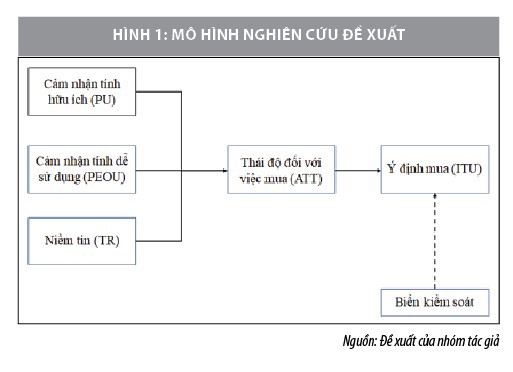

Dựa trên mô hình bao gồm 3 nhân tố, trong nghiên cứu này, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1. Đồng thời, trên cơ sở mô hình đề xuất, nhóm nghiên cứu đưa ra các giả thuyết như sau:

H1: Cảm nhận tính hữu ích tác động tích cực đến thái độ đối với việc mua bảo hiểm nhân thọ trực tuyến.

H2: Cảm nhận dễ sử dụng tác động tích cực đến thái độ đối với việc mua bảo hiểm nhân thọ trực tuyến.

H3: Niềm tin tác động tích cực đến thái độ đối với việc mua bảo hiểm nhân thọ trực tuyến.

H4: Thái độ đối với việc mua bảo hiểm nhân thọ trực tuyến tác động tích cực đến ý định mua bảo hiểm nhân thọ trực tuyến.

Phương pháp nghiên cứu

Thu thập dữ liệu

Nghiên cứu sử dụng khảo sát bảng hỏi và được thực hiện trên địa bàn Hà Nội do đặc điểm sản phẩm bảo hiểm nhân thọ trực tuyến mà các doanh nghiệp bảo hiểm (DNBH) cung cấp thường là các khách hàng tại các thành phố lớn có thu nhập tốt, có trình độ dân trí cao, có hiểu biết và quan tâm nhất định về các ứng dụng công nghệ thông tin. Tiến hành khảo sát đối với 650 khách hàng, bao gồm cả khách hàng đã sử dụng và chưa sử dụng dịch vụ bảo hiểm trực tuyến thu về 556 phiếu trả lời hợp lệ và tỷ lệ đạt 85,5%.

Thang đo được sử dụng từ nghiên cứu của Venkatest và cộng sự (2012), Laukkanen và Kiviniemi (2014), Ahmad và cộng sự. Bảng hỏi cảm nhận của khách hàng về các nhân tố được sử dụng thang đo Likert 5 điểm, với mức độ đồng ý từ 1 đến 5. Mẫu nghiên cứu được chọn theo phương pháp mẫu thuận tiện.

Phương pháp phân tích

Sau khi thu thập các mẫu khảo sát, các phiếu hỏi được lọc, làm sạch dữ liệu, mã hóa thông tin cần thiết trong phiếu điều tra, nhập liệu và tiến hành phân tích dựa trên phần mềm IBM SPSS Statistics 23.

Kết quả phân tích

Thống kê mẫu nghiên cứu

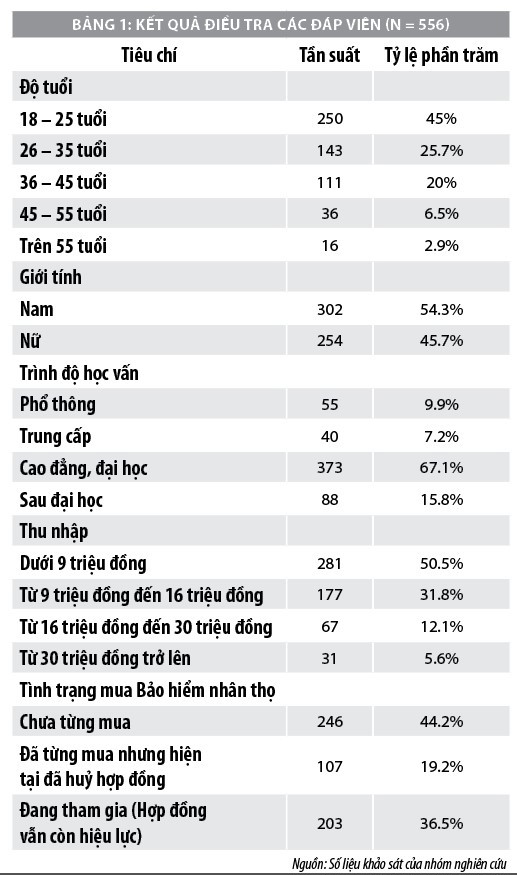

Nghiên cứu sử dụng các tiêu chí về: độ tuổi, giới tính, trình độ học vấn, thu nhập và tình trạng mua bảo hiểm nhân thọ để tiến hành phân tích thống kê mô tả mẫu nghiên cứu. Kết quả phân tích được thể hiện thông qua Bảng 1.

Với 556 phiếu khảo sát hợp lệ, kết quả khảo sát cho thấy, phần lớn các đáp viên có độ tuổi từ 18 đến 25 tuổi (chiếm 45% số người được hỏi). Kết quả điều tra theo nhân khẩu học cho thấy, tỷ lệ đáp viên theo 2 giới tính nam và nữ khá cân bằng (54.3% đáp viên nam và 45.7% đáp viên nữ). Về trình độ học vấn, hơn 80% các đáp viên có trình độ cao đẳng, đại học và sau đại học. Ngoài ra, số liệu thống kê cho thấy hơn một nửa số người được hỏi có mức thu nhập dưới 9 triệu đồng/tháng. Kết quả khảo sát về tình trạng mua bảo hiểm nhân thọ cho số liệu khá tích cực khi mà hơn 50% các đáp viên đã và đang tham gia hợp đồng bảo hiểm.

Phân tích độ tin cậy thang đo

Sau khi thực hiện phân tích Cronbach’s Alpha, kết quả thu được hệ số Cronbach’s Alpha của các nhóm biến quan sát lần lượt là PU = 0.820; PEOU = 0.831; TR = 0.882; ATT = 0.875; ITU = 0.858, tất cả đều có kết quả lớn hơn 0.6. Điều này chứng minh rằng các thang đo đều đạt điều kiện về độ tin cậy.

Ngoài ra, giá trị tương quan biến tổng của các biến đo lường thành phần đều lớn hơn 0.3. Với từng nhóm biến quan sát thì các biến đo lường cho biến quan sát đều thoả mãn tiêu chí khi xoá biến thì hệ số Cronbach’s Alpha đều nhỏ hơn so với ban đầu. Do vậy, nhóm nghiên cứu giữ nguyên tất cả các biến để chạy các bước tiếp theo.

Phân tích nhân tố khám phá

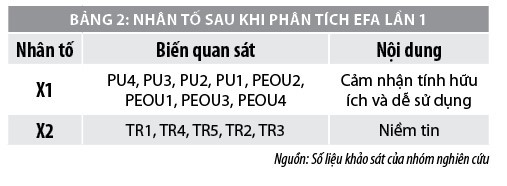

Nhóm nghiên cứu thực hiện phân tích nhân tố khám phá EFA lần 1 cho 3 biến độc lập, lần 2 cho biến “Thái độ đối với việc mua” và lần 3 cho biến “Ý định mua”. Kết quả phân tích EFA lần 1 cho ra hệ số KMO = 0.95 (0.5 < KMO < 1) và kiểm định Barlett có ý nghĩa thống kê Sig. = 0.000 (< 0.05). Ngoài ra, kết quả phân tích EFA lần 1 cho ra giá trị tổng phương sai trích bằng 62.014% (>50%), 2 nhóm nhân tố được trích cô đọng được 62.014% biến thiên của 13 biến quan sát thay vì 3 nhân tố, cụ thể được thể hiện thông qua Bảng 2.

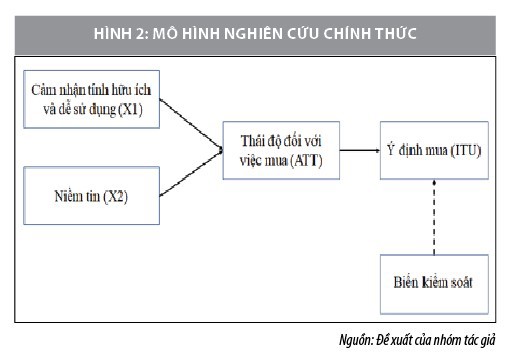

Kết quả phân tích EFA lần 2 cho thấy, tổng phương sai trích bằng 66.721% (> 50%), giá trị hệ số KMO = 0.866 và Sig. = 0.000. Cả hai giá trị đều thoả mãn điều kiện 0,5 < KMO < 1 và Sig. < 0.05. Kết quả phân tích EFA lần 3 cho thấy, giá trị tổng phương sai trích bằng 70.15% (> 50%), hệ số KMO = 0.818 (0,5 < KMO < 1), Sig. = 0.000 (< 0.05). Sau khi phân tích EFA, mô hình nghiên cứu của nhóm được thay đổi như Hình 2.

Phân tích tương quan Pearson

Nhóm nghiên cứu thực hiện phân tích tương quan lần 1 cho 2 biến độc lập X1, X2 với biến trung gian ATT, lần 2 cho biến trung gian ATT với biến phụ thuộc ITU.

Kết quả phân tích tương quan Pearson lần 1 và 2 cho thấy, tất cả các giá trị hệ số tương quan giữa biến độc lập và biến phụ thuộc đều ở mức tin cậy 99% (tương ứng với mức ý nghĩa 1%). Giá trị Sig. giữa biến X1, X2 đối với biến ATT bằng 0.000 (< 0.05), tương tự đối với giá trị Sig. giữa biến ATT với biến ITU đạt 0.000.

Hệ số tương quan Pearson của các biến độc lập X1, X2 đối với biến ATT, của biến ATT đối với biến ITU đều nằm trong khoảng (0;1). Kết quả này cho thấy các biến độc lập có tương quan dương với biến phụ thuộc, hay còn gọi là tác động thuận chiều với biến phụ thuộc.

Phân tích hồi quy tuyến tính

Nhóm nghiên cứu thực hiện phân tích hồi quy tuyến tính lần 1 cho 2 biến độc lập “Cảm nhận tính hữu ích và dễ sử dụng” (X1), “Niềm tin” (X2) và biến trung gian “Thái độ đối với việc mua” (ATT0; lần 2 cho biến trung gian “Thái độ đối với việc mua” (ATT) và biến phụ thuộc “Ý định mua” (ITU).

Kết quả phân tích hồi quy lần 1 cho thấy 2 biến độc lập X1, X2 đều có hệ số chuẩn hóa Beta mang giá trị dương (X1 = 0.252, X2 = 0.635), có nghĩa là cả 2 biến X1, X2 đều có tác động thuận chiều lên biến ATT. Phân tích hồi quy lần 1 cho phương trình hồi quy:

ATT = 0.635X2 + 0.252 X1 + ε (1)

Kết quả phân tích hồi quy lần 2 cho hệ số hồi quy chuẩn hoá Beta của biến ATT bằng 0.813, cho thấy biến ATT có ảnh hưởng lớn đến “Ý định mua” (ITU). Biến phụ thuộc “Ý định mua” được thể hiện thông qua phương trình hồi quy chuẩn hoá như sau:

ITU = 0.813ATT + ε (2)

Thay (1) vào (2) ta được:

ITU = 0.508125X2 + 0.204876X1 + ε

Bằng việc kết hợp 2 phương trình, ta có thể thấy cả “Niềm tin” (X2) và “Cảm nhận tính hữu ích và dễ sử dụng” đều có tác động thuận chiều đến “Ý định mua” (ITU). “Niềm tin” (X2) có ảnh hưởng mạnh hơn so với “Cảm nhận tính hữu ích và dễ sử dụng” (X1) lên “Ý định mua” (ITU). Khi người dân có niềm tin về công nghệ trong bảo hiểm trực tuyến, ý định mua bảo hiểm của họ sẽ bị tác động tích cực. Điều này phù hợp với thực tế nếu người dân tin rằng, công nghệ sẽ giúp mở rộng các phân phối sản phẩm bảo hiểm, các công đoạn mua bảo hiểm được rút ngắn, thái độ đối với việc mua bảo hiểm cũng sẽ được thay đổi theo chiều hướng tích cực, từ đó ảnh hưởng tích cực đến ý định mua bảo hiểm.

Đối với biến độc lập “Cảm nhận tính hữu ích và dễ sử dụng” (X2), những tiện ích và công nghệ mang lại, cách thức sử dụng công nghệ trong bảo hiểm trực tuyến sẽ gia tăng cách nhìn, thái độ của người dân trong việc tiếp cận và mua các sản phẩm bảo hiểm thông qua kênh trực tuyến. Thay vì phải gặp mặt trực tiếp thì chỉ cần thông qua ứng dụng di động, khách hàng có thể được tư vấn, đánh giá về các sản phẩm bảo hiểm, điều này đốc thúc các doanh nghiệp bảo hiểm phải có những chiến lược phát triển kênh phân phối trực tuyến để gia tăng ý định mua bảo hiểm nhân thọ của khách hàng.

Thống kê mô tả

Kết quả phân tích thống kê mô tả các nhân tố cho thấy các câu hỏi cho các biến quan sát của nhóm nghiên cứu đều nhận được sự đồng tình của người được hỏi. Hầu hết các biến quan sát đều cho giá trị mức trung bình (Mean) dao động trong khoảng từ 3.5 đến 4.0.

Kết luận và giải pháp

Từ việc khảo sát các kết quả nghiên cứu trước đó và trên cơ sở kết quả thực nghiệm, nhóm tác giả đưa ra một số kết luận và giải pháp như sau:

Về Niềm tin: Khách hàng thường có xu hướng nghi ngại về lời hứa thực hiện cam kết trong hợp đồng của các DNBH nhân thọ. Có thể đến từ việc các DNBH chưa chú trọng vào dịch vụ chăm sóc khách hàng, xử lý giải quyết bồi thường. Do đó, các DNBH nhân thọ nên đầu tư xây dựng và phát triển hệ thống dữ liệu cơ sở dành cho khách hàng và các quản lý, tư vấn viên bảo hiểm. Đồng thời, xây dựng đồng bộ hóa quy trình từ kí kết hợp đồng đến yêu cầu bồi thường trên phần mềm đảm bảo quản lý và tiếp nhận thông tin nhanh chóng, rút ngắn thời gian chờ đợi của khách hàng.

Về Cảm nhận tính hữu ích và dễ sử dụng: Nghiên cứu nhận thấy khách hàng có thể dễ dàng tìm kiếm thông tin sản phẩm bảo hiểm nhưng gặp trở ngại trong quá trình đăng ký. Do vậy, các DNBH cần đầu tư hơn vào phát triển sản phẩm bảo hiểm trực tuyến phù hợp theo đặc tính mua online tiện lợi, chi phí thấp. Nội dung hiển thị trên các trang website bán hàng trực tuyến cần điều hướng mục tiêu tiếp cận khách hàng nhằm khơi gợi nhu cầu và thao tác dễ dàng. Bên cạnh đó, việc áp dụng hỗ trợ tư vấn bằng trí tuệ nhân tạo (AI) sẽ giúp nâng cao chất lượng dịch vụ khách hàng.

Về Thái độ: Nếu khách hàng thấy việc mua trực tuyến là tin cậy sẽ làm tăng khả năng chấp nhận mua của họ. Do vậy, các DNHB nên chú trọng nắm bắt xu thế chuyển đổi và sự tương thích với khách hàng trong quá trình ứng dụng công nghệ tại các khâu bảo hiểm thông qua marketing với đối tượng là người trẻ, tăng tính nhận diện thương hiệu trên các nền tảng xã hội, truyền thông báo chí... Việc số hóa cũng đòi hỏi nâng cao tính bảo mật hệ thống và quyền riêng tư của khách hàng bởi đặc thù của kinh doanh bảo hiểm chính là “niềm tin”.

Tài liệu tham khảo

1. Chuang, L. M., Liu, C. C., & Kao, H. K. (2016), “The adoption of fintech service: TAM perspective”. International Journal of Management and Administrative Sciences, số 3(7), trang 1-6;

2. Gebert-Persson, S., Gidhagen, M., Sallis, J. E., & Lundberg, H. (2019), “Online insurance claims: when more than trust matters”. International Journal of Bank Marketing;

3. Huang, W. S., Chang, C. T., & Sia, W. Y. (2019), “An empirical study on the consumers’ willingness to insure online”. Polish Journal of Management Studies, số 20;

4. Tang, M. H. (2020), ‘The Role of Internet Involvement, Trust and Perceived Security on Attitude Toward Purchasing Life Insurance Online”. In 2020 The 4th International Conference on E-Society, E-Education and E-Technology, trang 120-125.

* Nguyễn Bích Ngọc, Nguyễn Mạnh Hiếu, Lê Anh Đức, Phạm Thị Thanh Xuân, Trần Phương Thùy - Trường Đại học Kinh tế Quốc dân

** Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 6/2022