Cổ phiếu khu công nghiệp và thủy sản vào “điểm rơi” vàng

Việc Mỹ hạ thuế nhập khẩu hàng Việt xuống 20% đang tạo cú hích chưa từng có cho cả xuất khẩu và thu hút FDI. Trong bức tranh thị trường chứng khoán phân hóa, chuyên gia phân tích của Công ty Chứng khoán Rồng Việt (VDSC) chỉ ra hai nhóm cổ phiếu sáng giá – khu công nghiệp và thủy sản – đang ở đúng “điểm rơi” vàng để bứt phá.

Bức tranh vĩ mô và “đòn bẩy” thuế quan mới

Quý III/2025 mở màn với một cú hích vĩ mô đáng chú ý: Tổng thống Mỹ Donald Trump ký sắc lệnh áp thuế đối ứng với hàng hóa từ nhiều quốc gia, trong đó mức thuế dành cho Việt Nam giảm mạnh từ 46% xuống 20%. Đây không chỉ là một con số cắt giảm đơn thuần, mà là thông điệp mang tính chiến lược: Việt Nam nay ngang hàng với các nước ASEAN và nắm lợi thế rõ rệt trước những đối thủ lớn như Trung Quốc, Ấn Độ.

Theo các chuyên gia của Công ty Chứng khoán Rồng Việt (VDSC), tác động của quyết định này mang tính “hai tầng”. Ngắn hạn, chính sách mới mở toang cánh cửa xuất khẩu, cải thiện cán cân thương mại và giảm áp lực điều hành kinh tế. Dài hạn, nó nâng tầm sức cạnh tranh của Việt Nam trong chuỗi giá trị toàn cầu, đặc biệt khi làn sóng dịch chuyển sản xuất vẫn đang tiếp diễn.

Tuy nhiên, đi kèm cơ hội là thách thức. Quy định siết chặt hàng hóa “chuyển tải” – nhằm ngăn tình trạng đội lốt xuất xứ từ Trung Quốc – có thể gây khó khăn cho doanh nghiệp phụ thuộc lớn vào nguyên liệu nhập khẩu. Nhưng ở chiều ngược lại, đây là cú hích để đẩy nhanh phát triển công nghiệp phụ trợ và gia tăng tỷ lệ nội địa hóa – điều kiện tiên quyết để Việt Nam xây dựng chuỗi cung ứng bền vững.

Bức tranh toàn cầu vẫn đan xen gam sáng và tối. Lạm phát lõi tại Mỹ nhích lên khiến kỳ vọng FED cắt giảm lãi suất bị trì hoãn, gây áp lực định giá tài sản tài chính. Dù vậy, nền kinh tế trong nước vẫn đứng vững trên bốn trụ: tiêu dùng ổn định, xuất khẩu duy trì, đầu tư công giải ngân nhanh, tín dụng tăng tốc. VDSC dự báo lợi nhuận toàn thị trường quý III/2025 tăng khoảng 14% so với cùng kỳ, trong khi P/E của VN-Index quanh 13,8 lần – một vùng định giá “dễ chịu” để lựa chọn cơ hội.

Từ nền tảng cũ đến làn gió mới của thuế quan

Việt Nam vốn mạnh ở các mũi nhọn xuất khẩu và thu hút FDI. Thuế quan mới từ Mỹ giống như cơn gió lớn tiếp sức cho những cánh buồm đã sẵn hướng thuận – đặc biệt là khu công nghiệp và thủy sản. Đây là hai nhóm ngành mà VDSC đánh giá hội tụ cả lợi thế tức thời lẫn nền tảng dài hạn, lại ít biến động đồng pha, giúp danh mục đầu tư phân tán rủi ro hiệu quả.

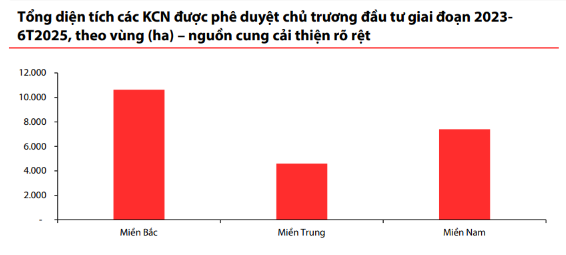

Khu công nghiệp – Lợi thế kép từ hạ tầng và thuế quan

Mức thuế mới từ Mỹ không chỉ hỗ trợ xuất khẩu, mà còn củng cố vị thế của Việt Nam như một điểm đến FDI hàng đầu khu vực. Trong hành trình đa dạng hóa chuỗi cung ứng, các tập đoàn quốc tế ngày càng đánh giá cao Việt Nam nhờ chi phí cạnh tranh, môi trường chính trị ổn định và hạ tầng đang “thay da đổi thịt” từng ngày.

Theo VDSC, quý II/2025, diện tích đất công nghiệp cho thuê mới tại cả miền Bắc và Nam tăng hơn 15% so với cùng kỳ; giá thuê bình quân tăng 8–10%; nhiều khu công nghiệp đạt tỷ lệ lấp đầy trên 85%. Miền Bắc dẫn đầu nhờ lợi thế gần các tuyến thương mại quốc tế và cửa ngõ sang Trung Quốc; miền Nam hưởng lợi từ mạng lưới cao tốc, cảng biển và sân bay quốc tế được nâng cấp.

Một số cổ phiếu tiêu biểu được VDSC nhắc tới gồm KBC, SIP, NTC – đều có quỹ đất lớn, hợp đồng thuê dài hạn và kế hoạch mở rộng ra các khu vực mới. Điểm hấp dẫn của nhóm này nằm ở dòng tiền ổn định, ít phụ thuộc vào chu kỳ tiêu dùng, cùng dư địa tăng trưởng nhờ FDI và hạ tầng

Thủy sản – “Tấm vé ưu tiên” vào thị trường Mỹ

Nếu câu chuyện của khu công nghiệp gắn với đất và hạ tầng, thì thủy sản lại nổi bật với lợi thế mềm và vòng quay vốn nhanh. Từ tháng 7/2025, thuế nhập khẩu cá tra Việt Nam vào Mỹ giảm xuống thấp hơn Trung Quốc – đối thủ lớn nhất. Điều này giúp doanh nghiệp Việt tăng sức cạnh tranh ngay tại thị trường tiêu thụ hàng đầu thế giới.

Quý II vừa qua, nhiều doanh nghiệp thủy sản ghi nhận tăng trưởng doanh thu hai chữ số, biên lợi nhuận cải thiện nhờ giá nguyên liệu cá tra và tôm hạ nhiệt. Các doanh nghiệp sở hữu chuỗi giá trị khép kín hoặc tỷ trọng sản phẩm chế biến sâu cao vẫn duy trì biên lợi nhuận ổn định, bất chấp biến động chi phí.

Theo VDSC, triển vọng đơn hàng quý III tích cực nhờ nhu cầu phục hồi tại Mỹ, Nhật, EU và chi phí thức ăn giảm. Các mã ANV, VHC, FMC đều đang giao dịch với định giá thấp hơn trung bình 5 năm, mở ra dư địa tăng giá nếu kết quả kinh doanh tiếp tục khả quan.

Góc nhìn chiến lược và khuyến nghị đầu tư của VDSC

Đối với các khách hàng của Công ty, các chuyên gia thuộc VDSC tiếp tục duy trì quan điểm ưu tiên tỷ trọng cao đối với nhóm cổ phiếu niêm yết, đặc biệt là các doanh nghiệp có khả năng mở rộng quy mô, duy trì biên lợi nhuận ổn định và sức chống chịu tốt trước áp lực lạm phát. Trong bối cảnh thanh khoản vẫn là yếu tố chủ chốt nâng đỡ thị trường, dòng vốn được kỳ vọng sẽ tiếp tục luân chuyển mạnh vào các cổ phiếu sở hữu tiềm năng tăng trưởng rõ rệt và nền tảng cơ bản vững vàng.

Trước những diễn biến mới từ chính sách thuế quan của Mỹ, các chuyên gia đánh giá đây là thời điểm thích hợp để tái cơ cấu danh mục, gia tăng tỷ trọng vào các ngành có triển vọng cải thiện tích cực nhưng định giá chưa phản ánh đầy đủ tiềm năng. Nổi bật là khu công nghiệp và thủy sản – hai nhóm ngành được dự báo hưởng lợi rõ nét từ cú hích thuế quan.

Trong thị trường phân hóa, cổ phiếu khu công nghiệp và thủy sản là hai con sóng được tiếp sức từ chính sách và nhu cầu thực. Để nắm trọn cơ hội, nhà đầu tư cần tầm nhìn, kỷ luật và sự bền bỉ vượt qua những đoạn nước ngược.

Ở nhóm thủy sản, triển vọng xuất khẩu sang thị trường Mỹ dự kiến duy trì tích cực nhờ lợi thế về phân khúc giá thấp, chuỗi cung ứng ngắn và mức độ phụ thuộc hạn chế vào nguyên liệu nhập khẩu. Trong khi đó, khu công nghiệp tiếp tục được hưởng lợi từ mặt bằng thuế quan mới, qua đó củng cố lợi thế cạnh tranh lâu dài của Việt Nam về chi phí, cơ sở hạ tầng và vị trí địa lý chiến lược.

Từ các cơ sở phân tích này, các chuyên gia khuyến nghị nâng tỷ trọng hai ngành trên trong danh mục chiến lược tháng 8, với ba cổ phiếu tiêu biểu gồm SIP (khu công nghiệp), ANV và FMC (thủy sản). Theo các chuyên gia, đây là những lựa chọn đại diện cho triển vọng tăng trưởng nổi trội, phù hợp với mục tiêu tối ưu hóa lợi nhuận trong bối cảnh thị trường đang bước vào giai đoạn phân hóa sâu.