Cổ phiếu Ngân hàng đã chạm đỉnh khi yếu tố thuận lợi phản ánh đủ

Thị trường ghi nhận giá cổ phiếu ngân hàng tăng mạnh từ đầu năm, nhưng các yếu tố hỗ trợ chính đã phản ánh vào giá, khiến dư địa ngắn hạn không còn nhiều.

Tín dụng tăng tốc, lợi nhuận cải thiện nhưng áp lực vẫn lớn

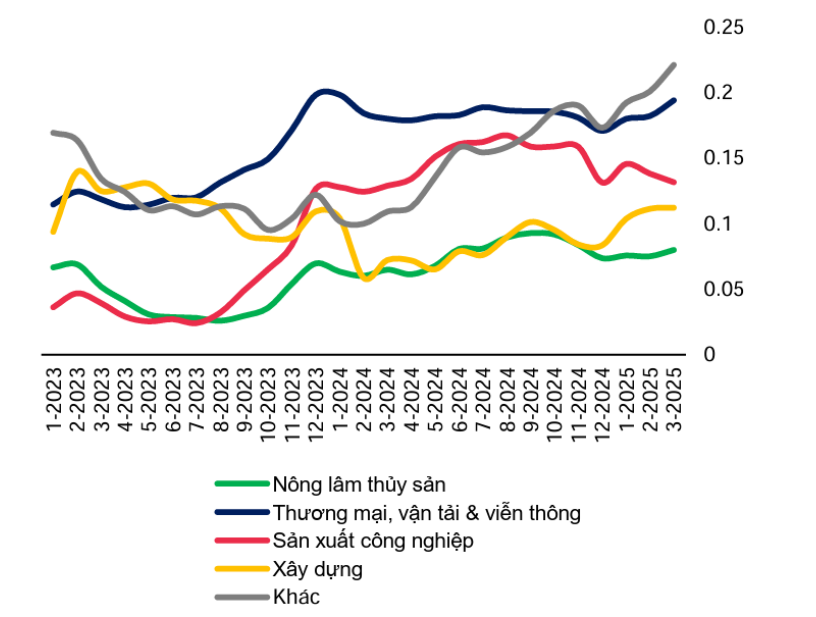

Theo báo cáo ngành Ngân hàng của Công ty Chứng khoán MB (MBS), tín dụng toàn hệ thống đến tháng 8/2025 đã tăng 10,28% so với đầu năm, vượt xa mức 5,84% cùng kỳ 2024. Động lực chính đến từ tín dụng doanh nghiệp, giải ngân đầu tư công và sự phục hồi của bất động sản khi các nút thắt pháp lý được tháo gỡ.

Biểu đồ 1: Tín dụng chủ yếu tập trung vào xây dựng và thương mại, trong khi sản xuất vẫn tăng trưởng chậm (svck).

Trong đó, khối ngân hàng thương mại cổ phần tăng trưởng tín dụng 11,9%, nhanh hơn đáng kể so với 7,8% của nhóm ngân hàng quốc doanh. Việc duy trì lãi suất cho vay thấp, cộng với nỗ lực mở rộng thị phần, đã giúp khối ngân hàng thương mại cổ phần đẩy mạnh dòng vốn ra nền kinh tế.

Ngoài ra, các yếu tố chính sách như Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị về phát triển kinh tế tư nhân, khuyến khích cho vay dựa trên dòng tiền, hay đề xuất bỏ “room tín dụng” đang mở ra triển vọng cạnh tranh công bằng hơn; đồng thời giúp phân bổ vốn hiệu quả hơn.

Về kết quả kinh doanh, MBS dự báo lợi nhuận ròng toàn ngành tăng khoảng 15% trong năm 2025. Khối ngân hàng thương mại cổ phần dự kiến tăng tới 27,1%, trong khi nhóm ngân hàng quốc doanh chỉ đạt 10,7%. Tuy nhiên, biên lãi ròng (NIM) toàn ngành vẫn co hẹp so với năm 2024, do mặt bằng lãi suất cho vay thấp và áp lực từ tín dụng bán lẻ.

Chất lượng tài sản có cải thiện khi nợ nhóm 2 giảm rõ rệt, song tỷ lệ nợ xấu (NPL) vẫn ở mức 2,03% cuối quý II/2025, chỉ giảm nhẹ so với quý trước. Chi phí trích lập dự phòng duy trì thận trọng, cho thấy ngân hàng vẫn ưu tiên bảo toàn chất lượng tài sản hơn là gia tăng lợi nhuận ngắn hạn. Điều này cũng đồng nghĩa với việc dư địa cải thiện kết quả kinh doanh trong trung hạn còn hạn chế.

Định giá cao, dư địa ngắn hạn thu hẹp - chọn lọc là chìa khóa

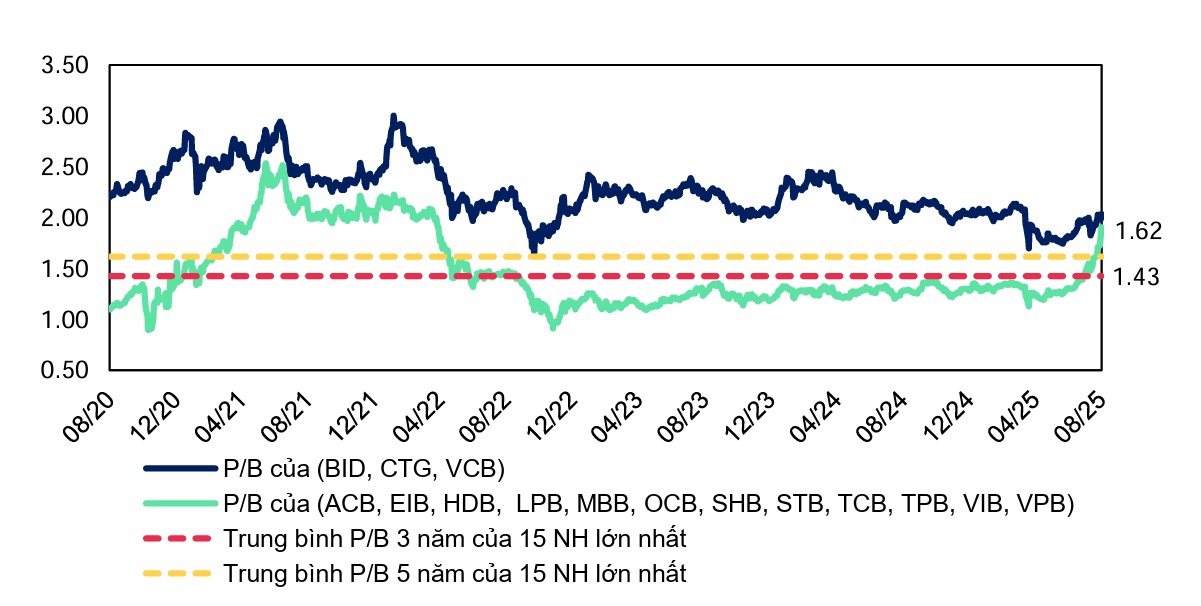

Một trong những điểm đáng chú ý là định giá cổ phiếu ngân hàng đã tăng nhanh trong nửa đầu năm 2025. P/B trung bình của 15 ngân hàng lớn nhất đạt 1,93 lần, cao hơn 35% so với trung bình 3 năm và 19% so với trung bình 5 năm. Trong đó, nhóm ngân hàng quốc doanh như VCB, CTG và BID hiện giao dịch thấp hơn mức trung bình 5 năm, trong khi nhóm NHTMCP lại cao hơn tới 30%.

Biểu đồ 2: Diễn biến P/B trung bình của 15 NHTM niêm yết lớn nhất.

So với các thị trường trong khu vực, định giá ngân hàng Việt Nam hiện ở mức khá cao, ngoại trừ Indonesia. Lợi thế lớn nhất của ngành là ROE duy trì ổn định ở mức 18%, song điều này cũng khiến dư địa tăng giá ngắn hạn không còn nhiều. Theo MBS, các yếu tố thuận lợi như chính sách tiền tệ nới lỏng, đẩy mạnh đầu tư công hay tháo gỡ pháp lý bất động sản đã phản ánh gần hết vào giá cổ phiếu.

Trên cơ sở đó, MBS hạ khuyến nghị chung cho toàn ngành xuống mức Trung lập. Tuy nhiên, báo cáo nhấn mạnh vẫn có những cơ hội chọn lọc, ưu tiên vào CTG, VCB và HDB - các ngân hàng vừa có nền tảng vốn vững chắc, vừa duy trì tăng trưởng lợi nhuận ổn định; đồng thời đang ở mức định giá hợp lý hơn so với mặt bằng chung.

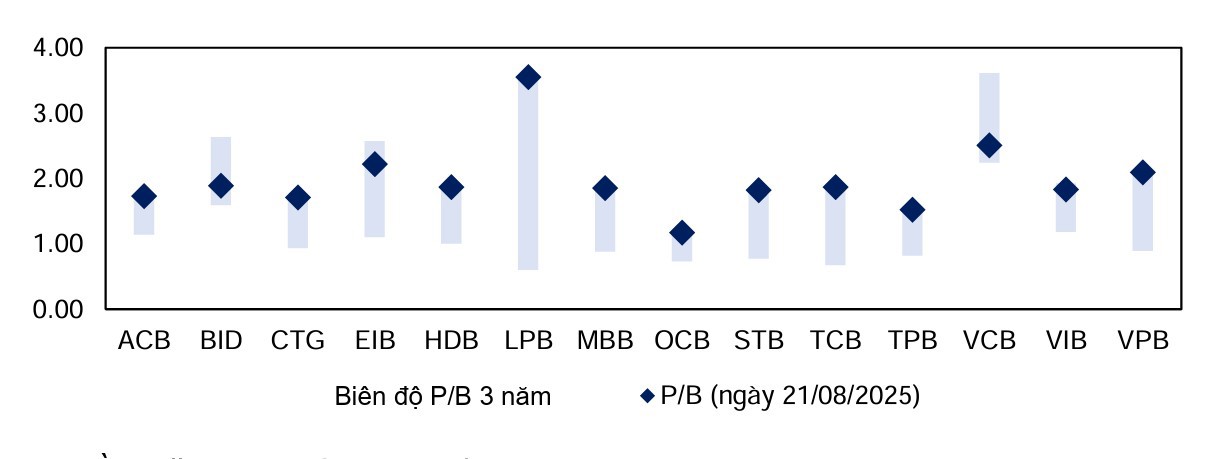

Biểu đồ 3: Ngoại trừ VCB và BID, hầu hết các ngân hàng đều được giao dịch ở mức P/B cao nhất 3 năm.

Ở góc nhìn chuyên gia, xu hướng phân hóa sẽ rõ nét hơn trong nửa cuối năm 2025. Nhà đầu tư cần thận trọng, tập trung vào cổ phiếu của những ngân hàng có chất lượng tài sản bền vững, khả năng cải thiện CASA và quản trị rủi ro hiệu quả, thay vì chạy theo sóng ngắn hạn. Đây sẽ là chìa khóa để tìm kiếm lợi nhuận bền vững trong bối cảnh giá cổ phiếu ngân hàng đã tiệm cận vùng đỉnh định giá.

: Biến động gia tăng, dòng tiền phân hóa")