Định hướng phát triển thị trường tài chính Việt Nam giai đoạn 2021-2030

Thị trường tài chính Việt Nam đến nay đã cơ bản được hình thành với đầy đủ các cấu phần của thị trường và ngày càng thể hiện vai trò đặc biệt quan trọng trong huy động tiết kiệm và phân bổ các nguồn vốn. Mặc dù vậy, thị trường tài chính Việt Nam được đánh giá là vẫn chưa phát triển tương xứng với tiềm năng, chưa hội nhập sâu rộng vào thị trường quốc tế và còn tiềm ẩn một số rủi ro, hạn chế cần sớm có định hướng giải quyết.

Phân tích những tồn tại còn hạn chế, bài viết gợi ý một số định hướng phát triển thị trường tài chính Việt Nam trong giai đoạn 2021-2030.

Đặt vấn đề

Sau hơn 30 năm đổi mới và phát triển, Việt Nam đạt được nhiều thành tựu quan trọng về kinh tế-xã hội, trong đó có thị trường tài chính (TTTC). TTTC Việt Nam đến nay đã cơ bản được hình thành với đầy đủ các cấu phần và ngày càng thể hiện vai trò quan trọng trong huy động và phân bổ các nguồn vốn. Đặc biệt, trong giai đoạn 2011-2020, TTTC Việt Nam đã phát triển vượt bậc về cả chất và lượng, bảo đảm tốt chức năng cung ứng vốn cho nền kinh tế, hỗ trợ tăng trưởng, phục vụ hiệu quả tái cấu trúc nền kinh tế.

Tuy nhiên, TTTC được đánh giá là phát triển chưa tương xứng với tiềm năng, còn tiềm ẩn nhiều rủi ro, hạn chế. Do vậy, phát triển TTTC giai đoạn 2021-2030 cần chú trọng hoàn thiện khung pháp lý, cơ chế chính sách và thực hiện các giải pháp để thị trường này phát triển toàn diện theo hướng lành mạnh, hiện đại, bảo đảm cơ cấu hợp lý giữa thị trường tiền tệ (TTTT) và thị trường vốn (TTV), bắt kịp những xu hướng mới của TTTC quốc tế, góp phần thực hiện tốt các đột phá chiến lược, cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nâng cao năng suất, hiệu quả và sức cạnh tranh của nền kinh tế.

Quy mô thị trường tài chính Việt Nam không ngừng gia tăng

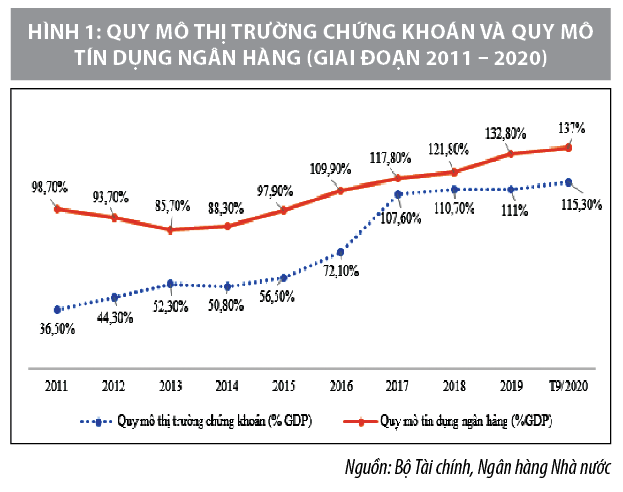

Quy mô TTTC không ngừng gia tăng, đáp ứng nhu cầu cung ứng vốn cho nền kinh tế, trong đó quy mô TTV tăng trưởng mạnh và từng bước thu hẹp khoảng cách với TTTT, trở thành kênh dẫn vốn trung và dài hạn cho nền kinh tế, hỗ trợ tiếp cận nguồn lực tài chính cho doanh nghiệp (DN) để ổn định và phát triển sản xuất, đặc biệt là có thêm nguồn lực mở rộng quy mô hoặc đầu tư vào công nghệ, giảm rủi ro phụ thuộc vào nguồn vốn tín dụng ngắn hạn của hệ thống ngân hàng thương mại (NHTM).

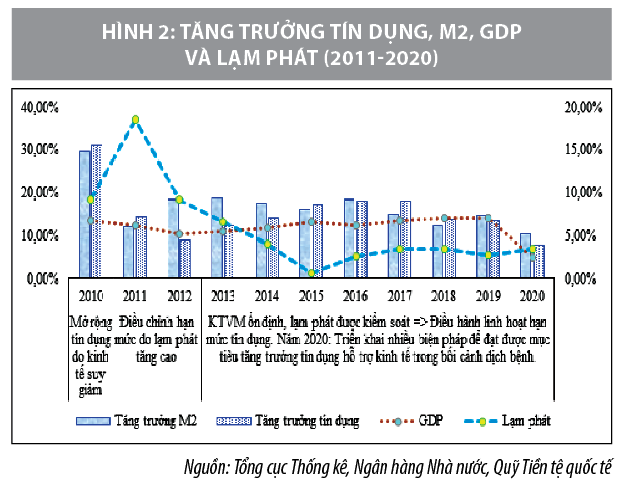

TTTT ngày càng phát triển và đi vào ổn định, thanh khoản toàn hệ thống các tổ chức tín dụng (TCTD) được cải thiện, mặt bằng lãi suất giảm, giúp tiết giảm chi phí cho DN, thúc đẩy tăng trưởng kinh tế và ổn định vĩ mô. Tín dụng tăng trưởng hợp lý, đáp ứng vai trò cung ứng vốn cho nền kinh tế, đảm bảo kiểm soát lạm phát và chuyển dịch cơ cấu tín dụng theo hướng tập trung vào các ngành sản xuất, lĩnh vực ưu tiên. Chất lượng tín dụng được cải thiện, xử lý nợ xấu trong giai đoạn 2011-2020 được đẩy mạnh và đạt được kết quả khả quan, tỷ lệ nợ xấu giảm, hướng tới mục tiêu cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016-2020.

Công tác tái cơ cấu các ngân hàng yếu kém đạt một số kết quả tích cực, cải thiện khả năng sinh lời và hiệu quả quản trị điều hành, không để xảy ra đổ vỡ lan truyền. Thị trường chứng khoán (TTCK) được tái cấu trúc mạnh mẽ, số lượng các công ty chứng khoán giảm nhưng tăng mạnh về quy mô và chất lượng, quá trình thoái vốn của các tập đoàn, tổng công ty nhà nước tiếp tục triển khai, thị trường trái phiếu chính phủ (TPCP) và trái phiếu doanh nghiệp (TPDN) có những bước tiến đáng kể. Kết quả tái cấu trúc thị trường bảo hiểm (TTBH) khả quan, một số chỉ tiêu đã vượt mục tiêu theo Quyết định 193/2012/QĐ-TTg phê duyệt Chiến lược phát triển TTBH giai đoạn 2011-2020 và Quyết định 242/QĐ-TTg phê duyệt Đề án Cơ cấu lại TTCK và bảo hiểm giai đoạn 2018-2020 định hướng đến 2025.

Hệ thống định chế tài chính hoạt động ngày càng lành mạnh, an toàn, chuẩn mực hơn, mô hình quản trị công ty, kiểm soát rủi ro được cải tiến và dần tiệm cận thông lệ quốc tế như việc áp dụng Basel II đối với hệ thống NHTM. Đến tháng 11/2020, có 23/35 ngân hàng được Ngân hàng Nhà nước công nhận đáp ứng chuẩn Basel II về tỷ lệ an toàn vốn.

Bên cạnh đó, khung khổ pháp lý cho TTTC ngày càng hoàn thiện theo hướng: (i) Tăng cường các biện pháp xử lý TCTD yếu kém; các hành vi vi phạm trên thị trường; (ii) Nâng cao tính minh bạch, kỷ luật thị trường và chuẩn mực giám sát; (iii) Tiệm cận gần hơn với thông lệ, nguyên tắc và các cam kết quốc tế; Thúc đẩy TTTC phát triển nhanh, mạnh hơn, góp phần đảm bảo sự an toàn và lành mạnh của hệ thống tài chính.

Một số tồn tại, hạn chế

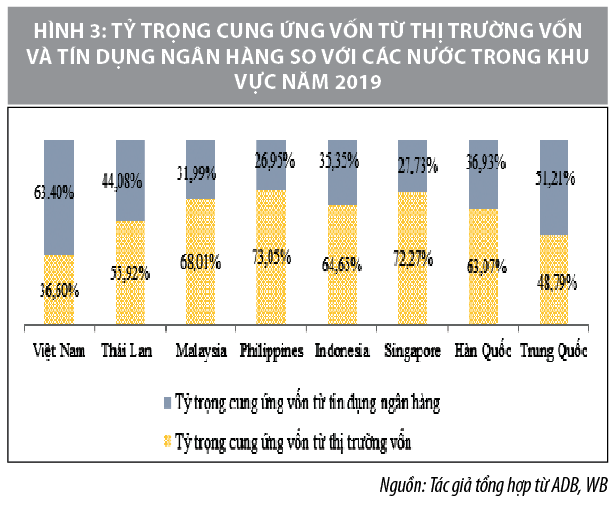

Quy mô TTTC còn nhỏ so với các nước trong khu vực, phát triển chưa tương xứng với tiềm năng, hạn chế khả năng phát triển và hội nhập quốc tế. Đến cuối quý III/2020, tổng tài sản của các định chế tài chính Việt Nam tương đương 218,6% GDP, thấp hơn nhiều so với số bình quân của nhóm 5 quốc gia hàng đầu ASEAN (320% GDP). Cấu trúc thị trường chưa cân đối giữa TTV và TTTT, TTTC phụ thuộc nhiều vào TTTT - ngân hàng với gánh nặng là nguồn cung ứng vốn chính cho nền kinh tế. Hệ thống TCTD chiếm khoảng 95% tổng tài sản của hệ thống tài chính trong giai đoạn 2011-2020. Cơ sở hạ tầng TTTC Việt Nam còn hạn chế và khoảng cách so với quốc tế.

Vấn đề giám sát an toàn hệ thống còn nhiều bất cập như: Mô hình giám sát tài chính phân tán theo chuyên ngành nhưng thiếu sự phối hợp chặt chẽ, hiệu quả giữa các cơ quan trong mạng lưới an toàn tài chính; phương thức giám sát thiên về giám sát tuân thủ, chưa chú trọng đúng mức giám sát trên cơ sở rủi ro; giám sát cẩn trọng vĩ mô TTTC chưa được quan tâm đúng mức.

Bên cạnh đó, trên từng thị trường vẫn tiềm ẩn những rủi ro, hạn chế riêng. Đối với thị trường ngân hàng: Quá trình xử lý nợ xấu tại các TCTD còn nhiều khó khăn vướng mắc chưa được giải quyết, chủ yếu liên quan đến xử lý tài sản đảm bảo; Việc tăng vốn và triển khai áp dụng Basel II trên toàn hệ thống còn khó khăn và chậm so với lộ trình đặt ra; Tình hình tái cơ cấu một số ngân hàng yếu kém diễn ra chậm; Sở hữu chéo tại các TCTD tuy được cải thiện nhưng chưa được xử lý triệt để...

TTV còn tồn tại một số vấn đề sau: Cơ cấu thị phần mất cân đối lớn, chủ yếu tập trung vào các CTCK lớn, có tiềm lực tài chính mạnh; Sản phẩm trên TTV còn sơ khai, chưa đa dạng; Cơ sở nhà đầu tư (NĐT) còn hạn chế, đặc biệt là NĐT tổ chức trong nước, thiếu vắng những NĐT tổ chức, NĐT chuyên nghiệp; Thị trường trái phiếu vẫn phụ thuộc nhiều vào các ngân hàng thương mại, chưa hình thành hệ thống các quỹ hưu trí tự nguyện, quỹ phòng hộ, quỹ tín thác...; Thị trường cổ phiếu dù cải thiện về quy mô nhưng nguồn vốn đi vào khu vực kinh tế thực thông qua việc phát hành cổ phiếu lần đầu ra công chúng (IPO) chưa lớn. Thị trường TPDN tiềm ẩn rủi ro do thiếu minh bạch thông tin. Ngoài ra, tỷ lệ sở hữu của NĐT nước ngoài và mức độ thuận lợi luân chuyển dòng vốn vào/ra thị trường chứng khoán còn hạn chế, ảnh hưởng đến khả năng thu hút vốn ngoại.

Định hướng phát triển toàn diện thị trường tài chính Việt Nam trong giai đoạn 2021-2030

Định hướng phát triển toàn diện TTTC Việt Nam trong giai đoạn 2021-2030 cần bám sát những chủ trương lớn của Đảng và Nhà nước, cùng với đó là những định hướng lớn, liên quan đến những yếu tố đặc thù của TTTC Việt Nam như: Hài hòa cấu trúc giữa TTV và TTTT, tiếp tục đẩy mạnh tái cơ cấu các TCTD, phát triển và nâng hạng TTCK, sự tham gia sâu hơn của khu vực bảo hiểm để cung ứng vốn trung, dài hạn cho nền kinh tế... Theo đó, một số vấn đề cần quan tâm đẩy mạnh trong quá trình phát triển toàn diện của TTTC Việt Nam trong giai đoạn 2021-2030 gồm:

Một là, phát triển TTTT ổn định, minh bạch, hiện đại, phù hợp với định hướng và lộ trình cơ cấu lại TTTC:

(i) Đa dạng hóa các thành viên tham gia thị trường, thúc đẩy sự hình thành và phát triển của hệ thống các nhà môi giới tiền tệ, các nhà giao dịch sơ cấp và khuyến khích sự phát triển của các tổ chức chuyên nghiệp trên thị trường.

(ii) Đa dạng hóa các công cụ và phương thức giao dịch trên TTTT, đặc biệt là các công cụ phòng ngừa rủi ro thị trường. Phát triển đẩy mạnh việc sử dụng các công cụ phái sinh trên TTTT về tỷ giá và lãi suất nhằm phân tán rủi ro và phòng ngừa rủi ro trên thị trường.

(iii) Phát triển đồng bộ và tăng tính liên kết, giảm tình trạng phân khúc và thiếu tính liên thông giữa các thị trường bộ phận.

(iv) Đẩy mạnh hoạt động thị trường tiền tệ - ngân hàng theo cơ chế thị trường.

Hai là, phát triển TTV theo chiều sâu nhằm gia tăng vốn trung và dài hạn, phục vụ phát triển kinh tế:

(i) Xây dựng TTV phát triển ổn định, bền vững với cơ cấu hợp lý giữa thị trường cổ phiếu và trái phiếu, TPCP và TPDN; hỗ trợ tích cực quá trình cơ cấu lại DN nhà nước, thúc đẩy phát triển kinh tế. Chú trọng phát triển thị trường TPDN để trở thành kênh huy động vốn trung, dài hạn hiệu quả cho nền kinh tế. Phấn đấu hoàn thành mục tiêu mức vốn hóa thị trường/GDP đạt 120% vào năm 2025, Trái phiếu/GDP đạt 55% vào năm 2025 theo Quyết định số 242/QĐ-TTg ngày 28/2/2019 của Thủ tướng Chính phủ. Đến năm 2025, nâng hạng TTCK Việt Nam trở thành thị trường mới nổi.

(ii) Đa dạng hóa cơ sở hàng hóa trên thị trường thông qua tăng số lượng DN niêm yết, triển khai các sản phẩm phái sinh từ đơn giản đến phức tạp, phát hành các sản phẩm trái phiếu phù hợp với nhu cầu NĐT; Nâng cao chất lượng chứng khoán niêm yết.

(iii) Tăng cường cơ sở NĐT với mục tiêu tăng số lượng NĐT và phát triển các định chế đầu tư chuyên nghiệp để phát triển ổn định, bền vững thị trường, tăng cường khả năng tiếp cận thị trường cho các NĐT nhỏ và NĐT nước ngoài. Phát triển hệ thống NĐT tổ chức làm nền tảng cho sức cầu của thị trường, coi đây là khâu trọng yếu trong chiến lược phát triển thị trường vốn tới năm 2030; hình thành hệ thống các quỹ hưu trí tự nguyện, quỹ phòng hộ, tín thác.

Cùng với đó, tăng cường sự tham gia sâu hơn của khu vực bảo hiểm vào TTTC, đặc biệt là TTV để cung ứng vốn trung và dài hạn. Phát triển TTBH an toàn, hiệu quả, đáp ứng nhu cầu bảo hiểm đa dạng của các tổ chức, cá nhân, bảo đảm an sinh xã hội. Phấn đấu chỉ tiêu doanh thu phí bảo hiểm/GDP đến năm 2025 đạt 3,5% theo Quyết định số 242/QĐ-TTg ngày 28/2/2019 của Thủ tướng Chính phủ.

Đồng thời, tăng cường vai trò của các tổ chức trung gian thị trường nhằm đảm bảo hoạt động lành mạnh và gia tăng tính minh bạch của TTTC.

Ba là, phát triển các dịch vụ tài chính (DVTC) hiện đại theo xu hướng của quốc tế về tài chính toàn diện, công nghệ tài chính: Đáp ứng nhu cầu ngày càng gia tăng về DVTC, ngân hàng, tiến tới tài chính toàn diện vào năm 2030, bảo đảm mọi người dân và DN có cơ hội tiếp cận đầy đủ, thuận tiện các DVTC, ngân hàng có chất lượng. Phát triển “tín dụng xanh”, “ngân hàng xanh” để góp phần chuyển đổi nền kinh tế sang hướng tăng trưởng xanh, đóng góp tích cực cho phát triển bền vững.

Bốn là, tiếp tục tái cơ cấu toàn diện các tổ chức tài chính, đặc biệt là hệ thống các TCTD gắn với trọng tâm là xử lý căn bản, triệt để nợ xấu và các TCTD yếu kém trên nguyên tắc thận trọng, bảo đảm quyền lợi của người gửi tiền và giữ vững sự ổn định, an toàn hệ thống.

Cùng với đó, tiếp tục hoàn thiện khuôn khổ pháp lý, cơ chế chính sách về xử lý nợ xấu và cơ cấu lại các TCTD yếu kém, nghiên cứu hoàn thiện cơ chế, khuôn khổ pháp lý đối với hoạt động mua bán nợ, thúc đẩy sự phát triển thị trường mua bán nợ để tăng cường khả năng xử lý nợ xấu; đồng thời, khuyến khích NĐT nước ngoài tham gia xử lý TCTD yếu kém. Phấn đấu đưa tỷ lệ nợ xấu thấp hơn 3%, tỷ lệ nợ xấu nội bảng của các TCTD, nợ xấu đã bán cho Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC) và nợ đã thực hiện các biện pháp phân loại nợ xuống dưới 3% theo Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ. Đồng thời, đẩy mạnh thực hiện tái cơ cấu toàn diện các định chế tài chính nhà nước. Tăng cường công tác kiểm tra, giám sát hoạt động tín dụng của các định chế tài chính nhà nước nhằm đảm bảo các tổ chức này hoạt động đúng mục tiêu và hạn chế rủi ro trong thời gian tới.

Năm là, tăng cường công tác thanh tra, giám sát, đảm bảo an toàn hệ thống tài chính: Củng cố và nâng cao năng lực giám sát dựa trên cơ sở rủi ro theo hướng xây dựng hệ thống giám sát dựa trên rủi ro, cảnh báo sớm rủi ro, cơ chế xử lý khủng hoảng hệ thống và xử lý các định chế tài chính tiềm ẩn rủi ro cao nhằm bảo vệ sự an toàn của hệ thống tài chính.

Nâng cao hiệu quả công tác giám sát với 3 nội dung trọng yếu: Giám sát rủi ro hệ thống, tăng cường phối hợp giữa cơ quan hoạch định chính sách và cơ quan giám sát; phối hợp, đồng bộ hóa giám sát thận trọng vĩ mô và giám sát thận trọng vi mô. Ngoài ra, từng bước thiết lập kỷ luật thị trường, cưỡng chế thực thi các quy định pháp lý, nâng cao chế tài xử phạt đối với các hành vi vi phạm trên TTTC.

Sáu là, phát triển cơ sở hạ tầng tài chính đồng bộ, hiện đại, từng bước theo hướng phát triển chung của thế giới: Tiếp tục hoàn thiện hệ thống các quy định pháp lý, hướng tới các chuẩn mực quốc tế, phù hợp với trình độ phát triển của TTTC Việt Nam như: Áp dụng chuẩn mực kế toán quốc tế; nguyên tắc quản trị điều hành...

Bên cạnh đó, nghiên cứu, áp dụng các thành tựu mới của cuộc CMCN 4.0 như: Dữ liệu lớn, trí tuệ nhân tạo, công nghệ chuỗi khối... vào quá trình xử lý, thu thập, phân tích, nhận định và dự báo kịp thời những vấn đề liên quan đến TTTC. Đồng thời, đa dạng hóa các kênh cung cấp thông tin để phát triển các sản phẩm, dịch vụ có chất lượng cao hơn nhưng giá thành rẻ hơn. Ngoài ra, nâng cao chất lượng dịch vụ thanh toán qua ngân hàng, tạo điều kiện cho sự phát triển của TTTT. Phát triển hệ thống thanh toán điện tử liên ngân hàng kết nối, tăng tính liên kết và kết nối giữa các thị trường bộ phận trong nước và từng bước mở rộng phạm vi kết nối tới toàn cầu.

Tài liệu tham khảo:

Nghị quyết số 24/2016/QH14 ngày 08/11/2016 của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2016 – 2020;

Quyết định số 193/QĐ-TTg ngày 15/2/2012 của Thủ tướng Chính phủ về chiến lược phát triển thị trường bảo hiểm Việt Nam giai đoạn 2011 – 2020;

Quyết định số 254/QĐ-TTg ngày 1/3/2012 của Thủ tướng Chính phủ phê duyệt đề án “Cơ cấu lại hệ thống các tổ chức tín dụng” giai đoạn 2011-2015;

Quyết định số 1826/QĐ-TTg ngày 6/12/2012 của Thủ tướng Chính phủ phê duyệt đề án “Tái cấu trúc thị trường chứng khoán và doanh nghiệp bảo hiểm”;

Quyết định số 1191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030;

Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ về việc phê duyệt chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030;

Quyết định số 242/QĐ-TTg ngày 28/2/2019 của Thủ tướng Chính phủ phê duyệt đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025”;

Ủy ban Giám sát tài chính Quốc gia Việt Nam (2016, 2017, 2018, 2019), Báo cáo tổng quan thị trường tài chính năm 2016, 2017, 2018, 2019;

Ủy ban Giám sát tài chính Quốc gia (2020), Đánh giá việc thực hiện các mục tiêu cơ cấu lại lĩnh vực tài chính thời kỳ 2021 – 2020 và phương hướng, mục tiêu phát triển nền tài chính quốc gia thời kỳ 2021, kế hoạch 5 năm 2021-2025.