Giá thuê bất động sản công nghiệp “lập đỉnh” trong vòng nửa thập kỷ

Theo CBRE, trái ngược với bối cảnh trầm lắng trên toàn thị trường địa ốc, BĐS công nghiệp ghi nhận kết quả khả quan khi tỷ lệ lấp đầy cao, giá thuê lập đỉnh, nguồn cung mới tăng nhanh trong khi nguồn cầu vẫn ổn định

Thông tin trên được công bố tại chương trình "CBRE Market Outlook 2023 - Tổng quan thị trường BĐS Hà Nội quý IV/2022" sáng 17/1/2023 cùng những dự đoán của giới chuyên gia về triển vọng phát triển của thị trường địa ốc trong năm 2023.

Nhìn lại khoảng thời gian vừa qua, các chuyên gia cho rằng thị trường bất động sản đã phải đối mặt với nhiều thách thức và biến động. Đơn cử như tại khu vực Hà Nội, thị trường nhà ở vừa trải qua năm thứ 3 liên tiếp ghi nhận sự sụt giảm nguồn cung mới khi chỉ có khoảng 15.100 căn hộ được chào bán trong cả năm, giảm 12,3% so với cùng kỳ năm ngoái. Nguyên nhân xuất phát từ nhiều yếu tố, nổi bật trong đó bao gồm những ảnh hưởng từ đại dịch Covid-19, tín dụng bị thắt chặt và các vấn đề cấp phép gặp khó.

Nhìn sang thị trường văn phòng, giá chào thuê và tỷ lệ trống trong quý IV/2022 đều cao hơn so với cùng kỳ năm 2021. Được biết, giá chào thuê đang ở ngưỡng 25,9 USD/m2/tháng đối với văn phòng hạng A và 14,5 USD/m2/tháng đối với văn phòng hạng B.

Trong khi đó, thị trường bán lẻ Hà Nội tuy đã cho thấy đà tăng trưởng và phục hồi mạnh mẽ sau ảnh hưởng của đại dịch Covid-19 nhưng việc khan hiếm nguồn cung mới đã khiến giá chào thuê mặt bằng ở khu vực trung tâm Thủ đô xác lập kỷ lục mới, ở ngưỡng 144 USD/m2/tháng.

Các chuyên gia của CBRE bày tỏ lo ngại thời gian tới sức ép lạm phát có thể sẽ ảnh hưởng tới sức mua của người tiêu dùng và giá chào thuê các mặt bằng bán lẻ.

“Tia nắng ấm” của thị trường

Giữa bối cảnh thị trường chung ảm đạm vì phải đối mặt với nhiều “bão giông” liên tiếp, bất động sản công nghiệp được coi là “tia nắng ấm” khi ghi nhận nhiều kết quả khả quan trong năm 2022 cùng dự báo đà tăng trưởng tốt sẽ còn tiếp diễn trong năm 2023.

Ở khu vực phía Bắc, các chuyên gia của CBRE đánh giá thị trường công nghiệp đã duy trì được sự hoạt động tích cực trong suốt năm 2022. Bằng chứng là các chỉ số thống kê được đưa ra đều ghi nhận sự tăng trưởng so với cùng kỳ năm trước.

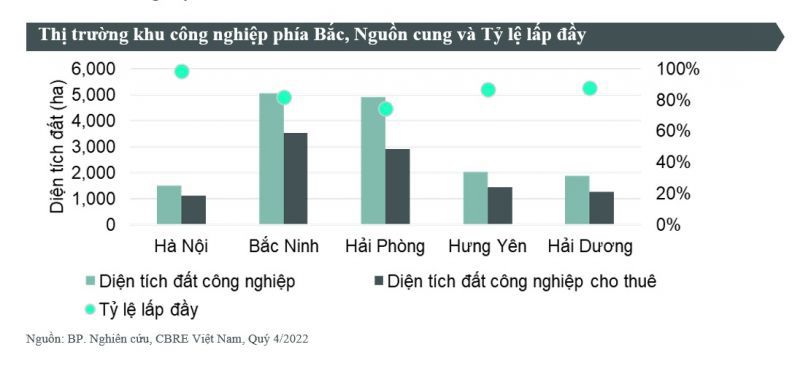

Cụ thể, đến cuối năm 2022, nguồn cung đất công nghiệp của thị trường cấp 1 phía Bắc (bao gồm các địa phương Hà Nội, Hải Phòng, Hải Dương, Hưng Yên và Bắc Ninh) đạt 10.291 ha, tăng 8% theo năm. Trong đó, 2 địa phương ghi nhận nhiều khu công nghiệp mới đi vào hoạt động trong năm nhất là các tỉnh Hưng Yên và Bắc Ninh.

Về tỷ lệ lấp đầy, tính đến quý IV/2022, do nhu cầu mạnh mẽ từ nhiều lĩnh vực khác nhau mà các thị trường cấp 1 ở khu vực phía Bắc đạt 83,2%. Diện tích hấp thụ thuần của cả năm 2022 là 519 ha. Trong đó, các khách thuê tích cực nhất ở miền Bắc bao gồm các nhà sản xuất điện tử, năng lượng mặt trời và ô tô cũng như các nhà phát triển nhà kho xây sẵn và nhà xưởng xây sẵn.

Về giá thuê, giá thuê trung bình của các thị trường cấp 1 phía Bắc hiện đang ở mức 120 USD/m2/kỳ hạn còn lại, tăng 11% so với năm 2021. Trong năm, một số khu công nghiệp tại Bắc Ninh và Hưng Yên tăng đáng kể giá thuê khi công suất thuê được cải thiện, dẫn đến mức tăng trưởng giá thuê trên thị trường ở ngưỡng cao nhất trong vòng 5 năm trở lại đây. Được biết, mức tăng chủ yếu của các năm trước chỉ rơi vào khoảng 6 - 7%/năm.

Đối với phân khúc kho, xưởng xây sẵn, thị trường chứng kiến nguồn cung tăng trưởng mạnh mẽ trong năm vừa qua. Tổng nguồn cung kho xây sẵn và xưởng xây sẵn tại các thị trường cấp 1 phía Bắc tăng lần lượt 19% và 26% so với cùng kỳ năm trước; đạt ngưỡng 1,5 triệu m2 đối với kho và 1,7 triệu m2 đối với xưởng.

Do nguồn cung mới tăng nhanh, tỷ lệ lấp đầy của kho xây sẵn giảm từ 7,0 điểm phần trăm theo năm, đạt 87%. Trong khi đó, tỷ lệ lấp đầy của xưởng xây sẵn trung bình ở ngưỡng 84%, giảm 3,5 điểm phần trăm. Tuy nhiên, do nhu cầu mạnh tới từ các ngành như ô tô và linh kiện, logistics, điện tử, tỷ lệ hấp thụ của cả hai phân khúc đều tăng so với năm trước, đạt 118.000 m2 đối với kho và 242.000 m2 đối với xưởng.

Tổng cộng 2 phân khúc cao hơn gần 50% so với cùng kỳ năm trước. Giá thuê trung bình của kho và xưởng tại thị trường cấp 1 phía Bắc đạt ngưỡng 4,7 triệu USD/m2/tháng, cao hơn 2% so với cùng kỳ năm trước.

Ở phía Nam, giá thuê đất bình quân tại thị trường cấp 1 tăng 8 - 3%/năm theo năm và đạt 166 USD/m2/kỳ hạn cho thuê còn lại vào cuối năm 2022, cao hơn khoảng 38% so với mức trung bình của khu vực miền Bắc. Đặc biệt, giá thuê có thể hơn 280-300 USD/m2/kỳ hạn cho thuê ở các vị trí đắc địa tại TP.HCM, Bình Dương hay Long An.

Thống kê của CBRE Việt Nam cho thấy, tỷ lệ lấp đầy các khu công nghiệp (diện tích đất khu công nghiệp đã được doanh nghiệp thuê để xây nhà máy) đạt khoảng 80%, trong đó các tỉnh, thành phố khu vực phía Nam đạt trên 85% tổng diện tích. Tỉnh Bình Dương là địa phương có tỷ lệ lấp đầy các khu công nghiệp cao nhất cả nước với 29 khu công nghiệp đang hoạt động, tỷ lệ lấp đầy đạt trên 95%.

Xu hướng dịch chuyển của nguồn cung đất công nghiệp

Theo báo cáo tổng kết của CBRE, bên cạnh những chỉ số thể hiện sự hoạt động tích cực, năm 2022 cũng ghi nhận mức hấp thụ ròng cao hơn ở các thị trường cấp 2 trên thị trường khu công nghiệp phía Bắc.

Bà Phùng Thị Thanh Loan, Quản lý Kinh doanh Cấp cao của CBRE Việt Nam chia sẻ: “Ghi nhận giao dịch của CBRE cho thấy, ở khu vực miền Bắc, các giao dịch lớn chủ yếu tập trung ở thị trường cấp 2. Xu hướng này đã xảy ra và được dự báo sẽ còn tiếp tục diễn ra trong những năm tới. ”.

Cụ thể, chuyên gia này chia phân tích, ở khu vực miền Bắc, trong 10 giao dịch nổi bật nhất thì có đến 9 giao dịch ở thị trường cấp 2, bao gồm các địa phương Bắc Giang, Thái Bình, Nghệ An, Quảng Ninh, Vĩnh Phúc, Nam Định. Trong đó, 2 giao dịch nổi bật nhất đều thuộc lĩnh vực ngành công nghiệp điện tử, nằm ở tỉnh Bắc Giang và Thái Bình với diện tích lần lượt là 50 ha và 40 ha.

Tuy nhiên, thực trạng trên lại hoàn toàn trái ngược so với miền Nam. Dựa trên ghi nhận giao dịch của CBRE, trong top 10 giao dịch nổi bật nhất ở khu vực này, chỉ có 1 giao dịch ở thị trường cấp 2 (tỉnh Tây Ninh) và 9 giao dịch lớn còn lại đều ở thị trường cấp 1 (các địa phương Bình Dương, Long An, Đồng Nai, TP.HCM).

Trong vòng 3 năm tới, các chuyên gia của CBRE cũng đưa ra nhận định nguồn cung đất công nghiệp sẽ tăng hơn 3.500 ha cho các thị trường cấp 1. Đồng thời, do sự cải thiện của hệ thống cơ sở hạ tầng, các thị trường công nghiệp ở miền Bắc được sẽ ngày càng mở rộng sang các thị trường cấp 2 ở các địa phương như Thái Bình, Quảng Ninh,...

Song song với xu hướng dịch chuyển nguồn cung đất công nghiệp ra thị trường cấp 2 ở khu vực phía Bắc, giá thuê đất công nghiệp tại các thị trường cấp 1 được dự kiến sẽ tăng khoảng 5 - 10% trong năm 2023. Nguyên nhân xuất phát từ việc nguồn cầu vẫn tương đối khả quan do sự hỗ trợ của xu hướng chuyển dịch sản xuất và chiến lược “Trung Quốc + 1” của nhiều công ty vẫn đang tiếp diễn.

Dự báo về nguồn cung và giá thuê của thị trường bất động sản công nghiệp trong năm tới, ông Lê Trọng Hiếu, Giám đốc cấp cao, Trưởng Bộ phận Tư vấn và Giao dịch CBRE Việt Nam nhận định: “Tôi cho rằng nguồn cung ở 2 miền đều sẽ tiếp tục tăng, về cả đất công nghiệp cũng như kho xưởng công nghiệp. Tuy nhiên, giá thành sẽ không tăng nhiều. Đặc biệt, giá thuê đất công nghiệp sẽ duy trì ở ngưỡng vừa phải để giữ mức cạnh tranh. Trong khi đó, nguồn cung kho xưởng mới cũng sẽ gia nhập thêm vào thị trường. Do đó, giá cả cũng sẽ có sự cạnh tranh tương tự, nằm ở mức khoảng 4,7 - 4,8 USD/m2/tháng”.