Kinh nghiệm quốc tế về vận dụng kế toán quản trị chi phí trong lĩnh vực logistics

Chi phí logistics là một trong những yếu tố quan trọng ảnh hưởng đến khả năng cạnh tranh của các doanh nghiệp và tăng trưởng của nền kinh tế quốc gia. Các doanh nghiệp có thể nâng cao khả năng cạnh tranh trên thị trường của mình bằng cách tiết giảm chi phí logistic, từ đó làm giảm tổng chi phí của hàng hóa và dịch vụ. Bài viết nghiên cứu quan điểm và cách thức vận dụng kế toán quản trị đối với lĩnh vực logistics của một số quốc gia trên thế giới, rút ra một số bài học kinh nghiệm cho các doanh nghiệp Việt Nam trong tổ chức kế toán quản trị doanh nghiệp nói chung và cho lĩnh vực logistics nói riêng.

Chi phí logistics trong hoạt động doanh nghiệp

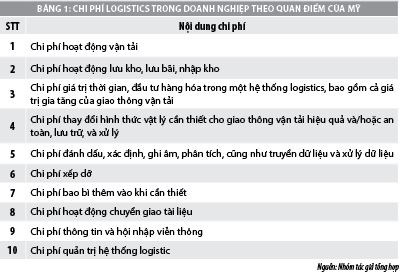

Chi phí logistics ảnh hưởng lớn đến khả năng cạnh tranh của các doanh nghiệp (DN) và sự tăng trưởng của nền kinh tế quốc gia. Chiếm tỷ lệ không nhỏ trong tổng chi phí của DN, chi phí logistics là yếu tố có thể tăng cường sự cạnh tranh cốt lõi của DN nên cần phải tính toán và kiểm soát chi phí logistics một cách chính xác và hiệu quả. Về lý thuyết, chi phí logistics bao gồm: Chi phí hoạt động vận tải; Chi phí hoạt động lưu kho, lưu bãi, nhập kho; Chi phí giá trị thời gian, đầu tư hàng hóa trong một hệ thống logistics, bao gồm cả giá trị gia tăng của giao thông vận tải; Chi phí thay đổi hình thức vật lý cần thiết cho giao thông vận tải hiệu quả và/hoặc an toàn, lưu trữ, và xử lý; Chi phí đánh dấu, xác định, ghi âm, phân tích, cũng như truyền dữ liệu và xử lý dữ liệu; Chi phí xếp dỡ; Chi phí bao bì thêm vào khi cần thiết; Chi phí hoạt động chuyển giao tài liệu; Chi phí thông tin và hội nhập viễn thông; Chi phí quản trị hệ thống logistic.

Việc lập sổ sách, báo cáo riêng về kế toán chi phí logistics là giải pháp hiệu quả hơn cho kế toán quản trị (KTQT). Việc sắp xếp và phân loại các số liệu của kế toán chi phí logistics như một phần của KTQT tạo thuận lợi trong việc xây dựng và điều chỉnh đầy đủ các thông tin mà nhà quản trị DN cần thiết. Phân tích và đánh giá chi phí logistics cho phép thẩm định giá trị và cơ cấu của chi phí. Trong khi đó, các báo cáo chi phí logistics cung cấp thông tin cần thiết về chi phí logistics cho người có trách nhiệm quản lý. Thông tin này sau đó được sử dụng để đưa ra quyết định về chiến lược hoạt động sản xuất kinh doanh của DN.

Kinh nghiệm quốc tế về vận dụng kế toán quản trị chi phí trong lĩnh vực logistics

Tại Mỹ

Tại Mỹ, phần lớn các DN tổ chức kế toán tính giá thành sản phẩm, dịch vụ thông qua mô hình kế toán chi phí dựa trên hoạt động ABC (Activity-Based Costing). Phương pháp ABC giúp các DN mô hình hóa tác động của việc cắt giảm chi phí và kiểm soát chi phí tiết kiệm được. Đây là một quy trình hoàn thiện liên tục bắt đầu từ việc phân tích chi phí, cắt giảm những hoạt động không tạo ra giá trị tăng thêm và qua đó đạt được hiệu suất chung.

Nhờ áp dụng phương pháp này, nhiều công ty tại Mỹ đã có thể tạo ra lợi thế cạnh tranh về chi phí và liên tục tạo thêm giá trị cho cổ đông và khách hàng. Phân tích lợi nhuận sản phẩm và lợi nhuận do khách hàng mang lại, phương pháp này đã góp phần tích cực vào quá trình ra quyết định của cấp quản lý; Các DN có thể nâng cao hiệu suất hoạt động và giảm chi phí mà không hy sinh giá trị mang lại cho khách hàng.

Tại Trung Quốc

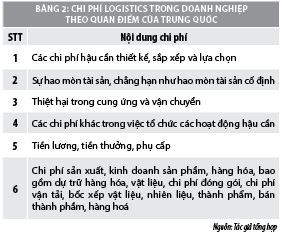

Việc quản lý chi phí logistics của Trung Quốc trong những năm gần đây đã có nhiều tiến bộ rõ rệt. Các DN bắt đầu nhận thức rõ được tầm quan trọng của chi phí trong lĩnh vực logistics, kiểm soát và quản lý của chi phí logistics.

Khái niệm giới thiệu về logistics ở Trung Quốc bắt nguồn từ đầu những năm 1980. Nghiên cứu ban đầu tập trung vào mối quan hệ giữa logistics và marketing. Sau đó, nhiều học giả bắt đầu nghiên cứu về công nghệ quản lý và kế hoạch chiến lược về logistics. Tuy nhiên, trong thời gian đầu, việc nghiên cứu quản trị chi phí logistics chưa được quan tâm nhiều. Kể từ cuối những năm 1990, Trung Quốc đã hướng đến mục tiêu thúc đẩy ngành công nghiệp logistics và nâng cao kỹ năng quản trị logistics cho các ngành công nghiệp sản xuất lớn, giúp việc quản lý logistis phát triển nhanh chóng trong những năm sau này. Các DN bắt đầu thiết lập hệ thống quản trị chi phí logistics và tổ chức hệ thống báo cáo có số lượng ngày càng tăng trong bối cảnh Chính phủ Trung Quốc muốn nâng cao vai trò của quản trị chi phí logistics và bản thân các DN cũng phải vận dụng quản trị chi phí logistics như là một cách hiệu quả để giảm chi phí tiềm năng, cải thiện hiệu suất và tăng cường năng lực kinh doanh trong điều kiện thị trường cạnh tranh khốc liệt.

Tuy nhiên, thực tiễn tại Trung Quốc cũng cho thấy, dù các DN đã nỗ lực rất lớn trong vận dụng quản trị chi phí logistics, song việc tích hợp thông tin kế toán vẫn còn là một vấn đề lớn, từ đó làm giảm hiệu quả quản trị chi phí logistics. Ở Trung Quốc, rất khó để xác định chi phí logistics, trong khi giới học thuận định nghĩa về chi phí logistics chưa có sự thống nhất. Hiện nay, tại Trung Quốc chưa có hệ thống kế toán hoặc chuẩn mực kế toán nào để điều chỉnh nội dung của chi phí logistics cho đúng và hợp lệ. Do vậy, rất khó để xác nhận các chi phí logistics khi logistics thâm nhập vào tất cả các hoạt động quản lý của DN.

Tại Ba Lan

Định nghĩa về chi phí logistics được giới thiệu trong các tài liệu tham khảo của Ba Lan xuất phát từ định nghĩa của Hội đồng Quản trị Logistics. Theo đó, chi phí trong lĩnh vực logistics có thể bao gồm: Chi phí dịch vụ khách hàng, dự đoán nhu cầu, dòng lưu chuyển thông tin, kiểm soát hàng tồn kho, sắp xếp, thực hiện đơn đặt hàng, sửa chữa, phụ tùng thay thế, giao hàng, sắp đặt vị trí nhà máy sản xuất, kho tàng, cung cấp, đóng gói, chi phí xử lý, quản lý chất thải, các hoạt động vận chuyển và dự trữ.

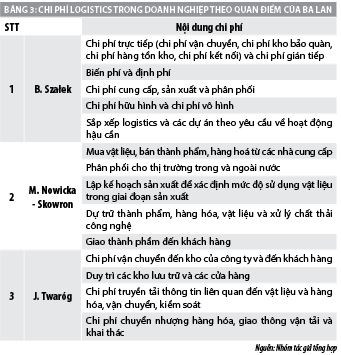

Trong nghiên cứu về kế toán chi phí logistics, các nhà nghiên cứu của Ba Lan đã đưa ra những nhân tố quan trọng trong việc chuẩn bị kế toán chi phí logistics đúng quy định về phạm vi và nội dung của nó. Nghiên cứu của M. Kufel được công nhận là tài liệu nghiên cứu về chi phí logistics đầu tiên tại Ba Lan, trong đó, ông đã trình bày mối liên hệ giữa chi phí logistics và dòng lưu chuyển của chi phí vật chất trong một DN. Theo M. Kufel, chi phí logistics là một phạm trù đặc thù của chi phí, nó phản ánh trong dòng tiền lợi ích phát sinh từ tài sản của DN bao gồm việc lập kế hoạch, việc thực hiện và kiểm soát các quy trình không có sự tác động của công nghệ trong quá trình xây dựng vật chất theo thời gian và không gian. Ngược lại, B. Szałek cho rằng, chi phí logistics trong DN là những khoản: Chi phí trực tiếp (chi phí vận chuyển, chi phí kho bảo quản, chi phí hàng tồn kho, chi phí kết nối) và chi phí gián tiếp; Biến phí và định phí; Chi phí cung cấp, sản xuất và phân phối; Chi phí hữu hình và chi phí vô hình; Sắp xếp logistics và các dự án theo yêu cầu về hoạt động hậu cần.

Nghiên cứu của Cz. Sowronekk lập luận rằng, chi phí logistics là việc phản ánh từ các nguồn lực trong DN, đặc biệt do việc chuyển giao của cải vật chất, ví dụ như nguyên liệu, năng lực, thành phẩm, hàng hóa trong một DN và giữa các DN, cũng như việc bảo toàn nguồn vốn. Trong khi đó, M. Nowicka - Skowron cho rằng, chi phí logistics được xác định bởi nguồn gốc của nó ở các giai đoạn hoạt động của DN và đặc biệt là ở giai đoạn: Mua vật liệu, bán thành phẩm, hàng hoá từ các nhà cung cấp; Phân phối cho thị trường trong và ngoài nước; Lập kế hoạch sản xuất để xác định mức độ sử dụng vật liệu trong giai đoạn sản xuất; Dự trữ thành phẩm, hàng hóa, vật liệu và xử lý chất thải công nghệ; Giao thành phẩm đến khách hàng…

Biernacki và R. Kowalak cho rằng, kế toán chi phí logistics như một hệ thống thay thế kế toán chi phí. Mục đích của nó là để tích lũy, phân loại, đánh giá, tính toán và phân tích chi phí kết nối với lĩnh vực logistics. Trong các tài liệu từ Ba Lan, có một định nghĩa khác của B. Świlczyński, trong đó xác định kế toán chi phí logistics là việc xác định chi phí phát sinh từ quá trình hoạt động logistics và sử dụng các nguồn lực cho các dịch vụ logistics liên quan đến sản phẩm, hàng hóa, dịch vụ cung cấp và từ chức năng đa dạng trong hoạt động kinh tế. Trên cơ sở định nghĩa đã được trình bày, mô hình chung của kế toán chi phí logistics bao gồm các nội dung cơ bản sau: Xác định chi phí logistics và hệ thống ghi sổ kế toán; Hệ thống tính toán chi phí logistic và xử lý quy trình kiểm soát chi phí; Hệ thống phân tích và đánh giá chi phí logistics; Hệ thống báo cáo kế toán.

Có thể nói, sự phức tạp của chi phí logistics ảnh hưởng đến việc tổ chức và lựa chọn hình thức kế toán của DN Ba Lan. Tuy nhiên, các DN vẫn coi kế toán chi phí như là một yếu tố không thể thiếu trong công việc của một kế toán DN. Các tài khoản được thiết kế để tối ưu hóa chi phí logistics. Hệ thống xác định và ghi sổ chi phí logistics yêu cầu cung cấp thu thập và cung cấp thông tin chính xác về chi phí logistics. Trong các DN, hệ thống này có thể được tích hợp với hệ thống KTTC hoặc có thể tách biệt. Việc kế toán chi phí logistics được tích hợp với KTTC cần phải mở sổ chi tiết các tài khoản nhằm kiểm soát và phân tích các khoản mục chi phí…

Bài học kinh nghiệm cho Việt Nam

Có 2 cách thức để tăng lợi nhuận của công ty: Thứ nhất là giảm chi phí vật liệu; Thứ hai là giảm chi phí nhân công. Với sự cạnh tranh ngày càng khốc liệt thì lợi nhuận sinh ra do giảm chi phí sản xuất và chi phí nhân công ngày càng cần được chú trọng, chính vì vậy mà việc giảm chi phí logistics ngày càng được chú ý.

Từ kinh nghiệm về lý luận cũng như thực tiễn về quản trị chi phí logistics tại các nước đã nêu trên cho thấy, có 2 cách thức để tăng lợi nhuận của công ty: Thứ nhất là giảm chi phí vật liệu, động lực trong sản xuất; Thứ hai là giảm chi phí nhân công. Với sự cạnh tranh ngày càng khốc liệt thì lợi nhuận sinh ra do giảm chi phí sản xuất và chi phí nhân công ngày càng cần được chú trọng, chính vì vậy mà việc giảm chi phí logistics ngày càng được chú ý.

Quản lý chi phí logistics là cốt lõi của ngành học quản trị logistics trong DN, nó đóng một vai trò quan trọng trong phát huy hiệu quả của quản lý, xác định mức độ cung cấp dịch vụ logistics. Để giảm chi phí logistics, tăng cường sự cạnh tranh, các DN Việt Nam cần học tập kinh nghiệm quốc tế, từ nhận thức về vai trò và lợi ích của quản trị chi phí logistics đến thực tiễn cần vận dụng, cụ thể:

Một là, thiết lập một ý thức về quản trị logistics trong các DN. Thiếu kiến thức đầy đủ về quản trị chi phí Logistics là thiếu một phương thức quan trọng để nâng cao tính chất cạnh tranh của các công ty không những trong nước mà còn ở góc độ toàn cầu.

Hai là, xây dựng hệ thống thông tin KTQT nói chung và kế toán chi phí tại các DN nói riêng. Theo đó, cần lựa chọn một mô hình tổ chức KTQT chi phí phù hợp trong các DN tại Việt Nam là điều cần thiết trong hoạt động sản xuất kinh doanh nói chung và quản trị chi phí logistics nói riêng. DN Việt Nam nên theo mô hình kết hợp KTQT và KTTC trong cùng một hệ thống kế toán bởi mô hình này cho phép kế thừa được những nội dung của KTTC đã tồn tại và biểu hiện cụ thể trong hệ thống kế toán hiện hành. Thực chất KTTC và KTQT đều nghiên cứu sự biến động chi phí và kết quả của hoạt động, song KTQT mang nội dung chủ yếu vì nó cung cấp hệ thống thông tin về chi phí để các nhà quản trị đưa ra hàng loạt các quyết định. Mặt khác, việc tồn tại một hệ thống kế toán sẽ tiết kiệm được chi phí trong hạch toán kế toán, đảm bảo nguyên tắc tiết kiệm, hiệu quả hơn là áp dụng mô hình tách rời dường như sẽ tốn kém chi phí nhiều hơn so với lợi ích thu được. Điều này cũng phù hợp với các DN Việt Nam vì phần lớn DN hiện nay là DNNVV, phù hợp với trình độ cán bộ kế toán, đồng thời đảm bảo thuận lợi cho việc quản lý, kiểm tra, kiểm soát của Nhà nước.

Ba là, xây dựng các nội dung về KTQT trong lĩnh vực logistics trong DN, trong đó, các nội dung này về cơ bản phải phù hợp với đặc điểm, quy mô, điều kiện cơ sở vật chất, kỹ thuật, khả năng quản lý của từng DN.

Bốn là, xây dựng môi trường pháp lý thuận lợi, đảm bảo phát huy được chức năng, đặc điểm của quản trị chi phí logistics, khai thác tốt được các phương pháp, kỹ thuật trong việc xác lập các nội dung KTQT chi phí trong lĩnh vực logistics.

Năm là, một số DNNVV chưa có thói quen sử dụng các dịch vụ thuê ngoài mà chủ yếu tự làm. Khi DN tự làm dịch vụ, tự đầu tư xây dựng kho bãi hay mua sắm phương tiện vận tải sẽ cần rất nhiều vốn đầu tư và khó đạt đến trình độ chuyên nghiệp. Khi khả năng khai thác thấp, chậm thu hồi vốn, không hiệu quả và chi phí logistics tăng cao, các DN cần thay đổi tư duy để có thể tiết giảm chi phi logistics.

Sáu là, ngoài việc xây dựng đội ngũ cán bộ chuyên trách về quản trị chi phí logistics, DN cần chú trọng công tác ứng dụng công nghệ thông tin thật tốt, trang bị các phần mềm ứng dụng tiện ích cho việc xử lý các dữ liệu khá chi tiết và đa dạng của KTQT chi phí trong lĩnh vực logistics.

Tài liệu tham khảo:

1. Logistics và hệ thống logistics phục vụ doanh nghiệp, http:// en.uct.edu.vn/ /utc/data/document/unit/07_2011/07_2011_450.pdf.PHPSESSID;

2. Quản trị logistics kinh doanh – Giáo trình điện tử, http://tong-quan-mon-hoc-quan-tri-logistics-kinh-doanh-01.htm;

3. The Development of Management Accounting and the Asian Position, truy cập từ links: http://dspace.xmu.edu.cn/dspace/bitstream/handle/2288/899/1-02.pdf?sequence=1;

4. Logistic costs accounting of the firms in the United States, http://www.inbound. log.com/cms/logistics-glossary/;

5. Accounting and Management Accounting information in The U.S.A, https://www.google.com.vn/?gws_rd=cr&ei=UNxHUsz6FOLqiAeg7IH4Cw#q.