Kịch bản hạ cánh mềm của nền kinh tế Hoa Kỳ và hàm ý chính sách cho Việt Nam

Với việc lãi suất của Hoa Kỳ đã lên đến đỉnh điểm là 5,5% và được giữ nguyên từ tháng 8/2023 đến nay, dự báo các đợt hạ lãi suất trong thời gian tới sẽ diễn ra vào khoảng giữa năm 2024 theo một trong hai kịch bản: i) Nền kinh tế của Hoa Kỳ hạ cánh cứng - Cục Dự trữ liên bang Mỹ bắt đầu các đợt hạ lãi suất và nền kinh tế Hoa Kỳ lâm vào suy thoái do tác động của chính sách tiền tệ thắt chặt trong thời gian qua; ii) Hạ cánh mềm - Cục Dự trữ liên bang Mỹ bắt đầu các đợt hạ lãi suất và nền kinh tế Hoa Kỳ, mặc dù có thể tăng trưởng chậm lại, nhưng vẫn tăng trưởng dương và tỷ lệ thất nghiệp không tăng cao hơn tỷ lệ thất nghiệp tự nhiên. Bài viết phân tích các chỉ số kinh tế vĩ mô của Hoa Kỳ trong thời gian gần đây để minh chứng khả năng kịch bản hạ cánh mềm sẽ xảy ra, từ đó, đưa ra những lập luận về tác động đến nền kinh tế của Việt Nam trong năm 2024.

Đặt vấn đề

Kể từ đầu năm 2022, khi xung đột quân sự giữa Nga và Ucraina nổ ra, lạm phát của thế giới nói chung và lạm phát của Hoa Kỳ nói riêng đã tăng mạnh trong năm 2022 và 2023, do hệ quả của việc giá năng lượng thế giới tăng cao truyền dẫn vào lạm phát. Nhằm kiềm chế lạm phát, Cục Dự trữ liên bang Mỹ (Fed) đã liên tục tăng lãi suất điều hành 11 lần, từ mức 0,25% đầu năm 2022 lên đến mức 5,5% vào tháng 8/2023 và đã giữ nguyên mặt bằng lãi suất này cho đến nay.

Cơ sở lý thuyết

Chính sách tiền tệ của Fed

Nguồn: https://fred.stlouisFed.org

Nhiệm vụ của Fed được quy định trong Đạo Luật Ngân hàng Trung ương (NHTW) là theo đuổi hai mục tiêu: i) Duy trì giá cả ổn định và ii) Duy trì tỷ lệ thất nghiệp thấp ở mức tự nhiên. Theo quan điểm của Fed kể từ năm 2012, giá cả ổn định là khi mức lạm phát ở mức 2% (FRB, 2012). Mức lạm phát mục tiêu này được Hội đồng Chính sách tiền tệ của Fed công bố công khai vào năm 2012 và được giữ nguyên cho đến nay. Báo cáo chính sách tiền tệ gần đây nhất của Fed vào tháng 3/2024 gửi Quốc hội Hoa Kỳ cũng tái khẳng định mức lạm phát 2% là mục tiêu trong chính sách tiền tệ của Fed (FRB, 2024).

Hạ cánh cứng và hạ cánh mềm

Khi lạm phát trong nền kinh tế tăng cao, Fed sẽ tăng lãi suất nhằm kiềm chế lạm phát. Việc Fed thu hẹp cung tiền thông qua nghiệp vụ thị trường mở, như bán trái phiếu, làm tăng lãi suất cho vay qua đêm của các ngân hàng thương mại, hướng tới mức lãi suất mục tiêu mà Hội đồng chính sách tiền tệ của Fed công bố qua các cuộc họp hàng tháng. Lãi suất cho vay qua đêm liên ngân hàng tăng cao đẩy lãi suất cho vay tiêu dùng, như lãi suất các khoản tín dụng mua nhà và mua ô tô, cũng như lãi suất cho vay doanh nghiệp tăng cao. Hệ quả là đà tăng của tiêu dùng và đầu tư được kiềm chế, góp phần làm giảm bớt áp lực lên chỉ số giá cả của nền kinh tế.

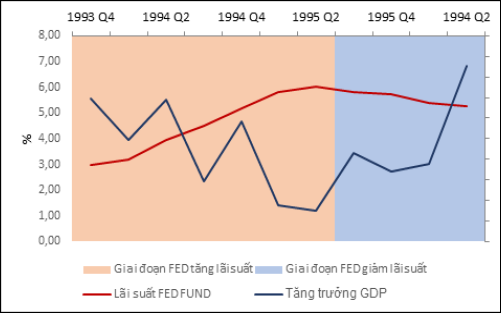

Khi lạm phát giảm về mức lạm phát mục tiêu, Fed sẽ giảm lãi suất. Thông thường, khi này tăng trưởng kinh tế Mỹ cũng sẽ sụt giảm do hệ quả của chính sách tiền tệ thắt chặt trong thời gian trước đó. Lý tưởng nhất đối với Fed là lạm phát quay về lạm phát mục tiêu 2% và tăng trưởng kinh tế, tuy sụt giảm, vẫn dương và nền kinh tế không lâm vào suy thoái. Đây là kịch bản hạ cánh mềm của nền kinh tế. Lãi suất sau đó có thể được điều chỉnh giảm để đảm bảo nền kinh tế sẽ không rơi vào suy thoái trong tương lai. Giai đoạn tăng lãi suất của Fed từ tháng 12/1993 đến tháng 4/1995 là ví dụ của kịch bản hạ cánh mềm của nền kinh tế (Blinder, 2023). Lãi suất Fed Fund liên tục tăng từ 2,99% cuối năm 1993 đến mức đỉnh là 6,02% vào tháng 4/1995. Tăng trưởng GDP của Hoa Kỳ có sụt giảm do hệ quả của chính sách tiền tệ thắt chặt, tuy nhiên vẫn ở mức dương là 1,2% khi Fed kết thúc đợt tăng lãi suất. Tăng trưởng kinh tế lấy lại đà phục hồi sau đó khi lãi suất Fed Fund giảm dần (Hình 2). Fed đã thành công trong việc kiềm chế đà tăng của lạm phát mà không đẩy nền kinh tế lâm vào suy thoái.

Nguồn: https://fred.stlouisFed.org

Khác với kịch bản hạ cánh mềm, trong kịch bản hạ cánh cứng, nền kinh tế lâm vào suy thoái do hệ quả của chính sách tiền tệ thắt chặt để kiểm soát lạm phát của Fed. Giai đoạn tăng lãi suất của Fed từ tháng 6/1980 đến tháng 1/1981 là ví dụ của kịch bản hạ cánh cứng. Khi Fed bắt đầu cắt giảm lãi suất từ mức đỉnh điểm 17.79% vào quý II/1981, nền kinh tế Hoa Kỳ đã nhanh chóng rơi vào suy thoái, với mức tăng trưởng của quý IV/1981 và quý I/1982 lần lượt là -4,3% và -6,1%. Nền kinh tế đã hạ cánh cứng khi Fed thành công trong việc kiểm soát lạm phát nhưng sự đánh đổi là suy thoái kinh tế.

Kịch bản hạ cánh mềm là tối ưu hơn cho nền kinh tế Hoa Kỳ, và là lý tưởng cho các NHTW nói chung khi muốn kiềm chế lạm phát bằng chính sách tiền tệ thắt chặt. Tuy nhiên, thực thi điều này là không dễ dàng, do:

Thứ nhất, tác động của chính sách tiền tệ đến cả lạm phát và nền kinh tế thực đều có độ trễ. Độ trễ này thay đổi theo thời gian khiến cho việc dự đoán chính sách tiền tệ cần thắt chặt trong một khoảng thời gian chính xác bao lâu là vấn đề rất khó. Muốn một kịch bản hạ cánh mềm xảy ra, NHTW cần tăng lãi suất đủ cao và trong một khoảng thời gian đủ dài. Nếu việc tăng lãi suất được thực hiện nhiều hơn cần thiết, lạm phát được kiểm soát nhưng nền kinh tế sẽ lâm vào suy thoái. Ngược lại, nếu việc tăng lãi suất là chưa đủ cao và chưa đủ lâu, lạm phát có thể tăng trở lại khi NHTW bắt đầu hạ lãi suất. Rõ ràng, đây là một việc rất khó cho các NHTW.

Thứ hai, nền kinh tế còn chịu tác động của các yếu tố ngoại lực và các chính sách khác bên cạnh chính sách tiền tệ của NHTW. Các yếu tố ngoại lực bao gồm: Rủi ro giá năng lượng tăng cao, như xung đột quân sự Nga và Ucraina đang diễn ra, hay cách mạng hồi giáo Iran năm 1979 đều đã khiến cho lạm phát tăng lên rất cao; Rủi ro đứt gẫy chuỗi cung ứng, như tác động của đại dịch COVID-19 lên chuỗi cung ứng toàn cầu trong thời gian vừa qua khiến cho nền kinh tế chậm hồi phục hơn dự kiến...

Thứ ba, chính sách tài khóa cũng có thể tác động đáng kể đến tăng trưởng kinh tế. Đặc biệt, ở những quốc gia có NHTW độc lập, chính sách tài khóa rất có thể không được phối hợp với chính sách tiền tệ. Chính sách tài khóa thắt chặt ở một thời điểm không phù hợp có thể phá vỡ kịch bản hạ cánh mềm mà NHTW mong muốn.

Kịch bản hạ cánh mềm của nền kinh tế Hoa Kỳ trong năm 2024

Fed nhiều khả năng sẽ hạ lãi suất trong năm 2024

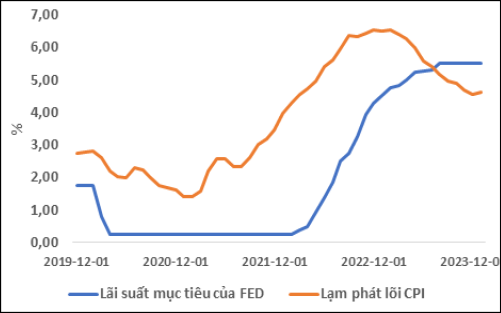

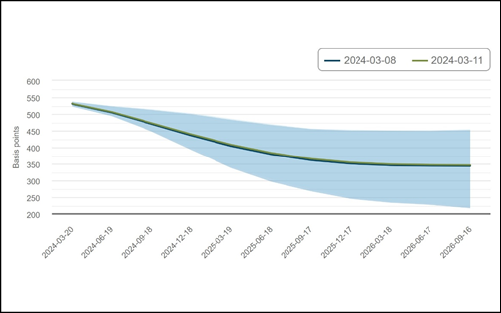

Sau 11 đợt tăng lãi suất kể từ đầu năm 2022, hiện nay lãi suất mục tiêu của Fed kể từ cuộc họp tháng 8/2023 cho đến cuộc họp gần nhất là tháng 3/2024 được giữ nguyên ở mức lãi suất mục tiêu là 5,5% (Hình 1). Như vậy, có thể thấy, Fed đã dừng các đợt tăng lãi suất. Khi lãi suất Fed Fund đã đạt đỉnh, trong tương lai lãi suất này sẽ giảm khi Fed bắt đầu các đợt cắt giảm lãi suất. Kịch bản Fed sẽ tiếp tục tăng lãi suất không phải là không thể xảy ra, nhưng xác suất cho kịch bản này là rất thấp. Chỉ số lạm phát CPI và lạm phát CPI lõi đều liên tục giảm kể từ giữa năm 2022. Điều này cho thấy chính sách tiền tệ thắt chặt với mức lãi suất mục tiêu 5,25%-5,5% kể từ tháng 08/2023 đến nay đã góp phần kiềm chế lạm phát. Ngoài ra, giá năng lượng thế giới sụt giảm, chuỗi cung ứng dần phục hồi sau đại dịch COVID-19 làm tăng tổng cầu trong nền kinh tế là các yếu tố ngoại lực tích cực, góp phần cùng chính sách tiền tệ của Fed trong việc kiềm chế lạm phát. Một chỉ số nữa minh chứng cho khả năng giảm lãi suất của Fed là thị trường hợp đồng tương lai đang cho thấy kỳ vọng của thị trường tài chính vào các đợt giảm lãi suất của Fed, bắt đầu từ năm 2024. Kỳ vọng của thị trường về lãi suất cho vay qua đêm có thể được tính toán từ giá trị của các hợp đồng tương lai (Hình 3).

Các dấu hiệu của kịch bản hạ cánh mềm của nền kinh tế Hoa Kỳ đang ngày càng rõ ràng

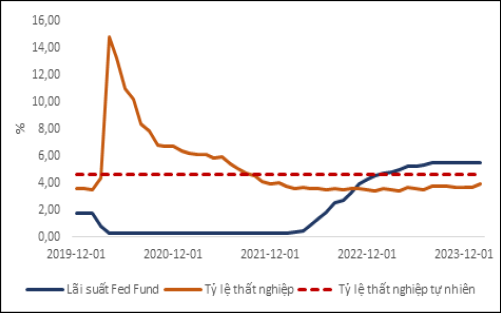

Theo dự báo của Fed vào tháng 03/2024, lãi suất Fed Fund trong năm 2024 sẽ hạ xuống mức 4,6% (Fed, 2024). Xu hướng giảm của lạm phát là căn cứ, cơ sở cho dự đoán này. Các dấu hiệu của thị trường việc làm ở Hoa Kỳ cho thấy thị trường việc làm có dấu hiệu hạ nhiệt trong thời gian gần đây, khi tỷ lệ thất nghiệp tăng nhẹ từ 3,7% trong tháng 1 lên mức 3,9% trong tháng 2. Tuy nhiên, tỷ lệ thất nghiệp này vẫn thấp hơn đáng kể so với tỷ lệ thất nghiệp tự nhiên là 4.6% (Hình 4).

Tỷ lệ tăng trưởng GDP của Hoa Kỳ trong năm 2023 cao hơn đáng kể so với năm 2022. Tính cả năm 2023, GDP của Hoa Kỳ tăng trưởng 3,1%, cao hơn so với tốc độ tăng trưởng bình quân dài hạn là 2% một năm. Đáng nói, tốc độ tăng trưởng này đạt được trong bối cảnh chính sách tiền tệ thắt chặt trong cả năm 2023. Như vậy, có thể thấy rằng dấu hiệu của kịch bản hạ cánh mềm của nền kinh tế Hoa Kỳ ngày càng hiện hữu, bao gồm:

Thứ nhất, Fed sẽ bắt đầu các đợt hạ lãi suất trong năm 2024 và kéo dài sang năm 2025 do lạm phát đang giảm về gần mức lạm phát mục tiêu. Do Fed vẫn chưa bắt đầu cắt giảm lãi suất, và mỗi đợt cắt giảm hoặc tăng lãi suất, thông thường ở mức 0,25%, nên các đợt cắt giảm này sẽ kéo dài từ năm 2024 sang năm 2025.

Thứ hai, tỷ lệ thất nghiệp của Hoa Kỳ có tăng do hệ quả của chính sách tiền tệ thắt chặt trong thời gian qua. Tuy nhiên, tỷ lệ thất nghiệp trong suốt năm 2022 đến nay vẫn nằm ở mức thấp hơn đáng kể so với tỷ lệ thất nghiệp tự nhiên. Theo số liệu từ Cục Thống kê lao động Hoa Kỳ, tỷ lệ thất nghiệp trong tháng 02/2024 là 3,9%, mặc dù có tăng nhẹ so với trước đó nhưng vẫn thấp hơn đáng kể so với tỷ lệ thất nghiệp tự nhiên 4,6% (Hình 4).

Thứ ba, tăng trưởng GDP của Hoa Kỳ ở mức cao trong năm 2023 (Hình 5). Tính cả năm 2023, tăng trưởng GDP của Hoa Kỳ là 3.1%, cao hơn đáng kể so với năm 2022 so với tốc độ tăng trưởng dài hạn là 2%, mặc dù lãi suất Fed Fund đã liên tục tăng trong cả năm 2022 cho đến tháng 8 /2023. Với đà tăng trưởng cao của năm 2023, nếu Fed hạ lãi suất trong năm 2024, nhiều khả năng nền kinh tế Hoa Kỳ vẫn tăng trưởng dương. Theo dự báo của Fed, tăng trưởng GDP của Hoa Kỳ trong năm 2024 dự kiến là 1,4%.

Hàm ý chính sách đến nền kinh tế Việt Nam năm 2024

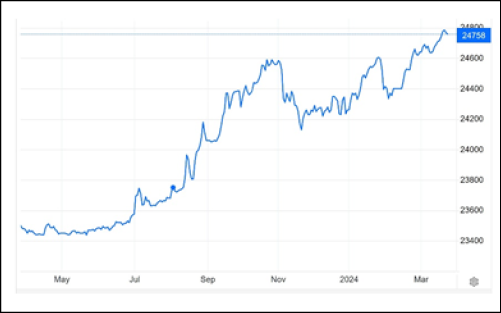

Nền kinh tế vĩ mô của Việt Nam trong năm 2023 đối mặt với rất nhiều thách thức. Vì vậy, Ngân hàng Nhà nước đã thực thi chính sách tiền tệ mở rộng nhằm hạ lãi suất, và mục tiêu tăng trưởng tín dụng của cả năm 2023 do Quốc hội giao là 14%-15%. Tuy nhiên, hiệu quả của chính sách tiền tệ trong giai đoạn này chưa cao do sức hấp thụ của DN nói riêng và nền kinh tế nói chung còn rất yếu. Trong khi đó, việc duy trì chính sách tiền tệ nới lỏng trong bối cảnh lãi suất đồng USD tăng lên mức cao nhất trong vòng hơn 40 năm là một thách thức rất lớn cho việc ổn định tỷ giá. Tính từ tháng 03/2023 đến tháng 03/2024, tỷ giá đã tăng 5,4% lên mức 24.758 VND đổi 1 USD (Hình 6). Trong năm 2023, tăng trưởng GDP đạt 5,05%, thấp hơn tốc độ tăng trưởng năm 2022 là 8,02% và thấp hơn mục tiêu Quốc hội đặt ra là 6,5%.

Nguồn: : https://tradingeconomics.com/

Kịch bản hạ cánh mềm của nền kinh tế Hoa Kỳ sẽ là yếu tố ngoại lực tích cực tác động đến nền kinh tế Việt Nam trong năm 2024. Việc Fed sẽ giảm lãi suất sẽ giảm sức ép lên tỷ giá. Ngân hàng Nhà nước có thể tiếp tục duy trì chính sách tiền tệ nới lỏng trong năm 2024 và áp lực lên tỷ giá sẽ thấp hơn so với năm 2023, do chênh lệch lãi suất giữa hai đồng tiền được thu hẹp khi lãi suất USD giảm. Tuy nhiên, cho đến nay (cuối quý I/2024), Fed vẫn chưa bắt đầu cắt giảm lãi suất. Các đợt cắt giảm lãi suất của Fed khi bắt đầu, nhiều khả năng sẽ chỉ vào khoảng 0,25% cho mỗi đợt. Vì vậy, trong năm 2024, mặt bằng lãi suất USD trên thế giới vẫn ở mức cao, mặc dù thấp hơn năm 2023. Theo thông báo của Fed vào tháng 03/2024, mặt bằng lãi suất trung bình của đồng USD trong năm 2024 vẫn ở mức 4,6%.

Việc lãi suất đồng USD bắt đầu hạ và nền kinh tế Hoa Kỳ vẫn tăng trưởng tốt và chưa cho thấy dấu hiệu suy thoái cũng là tín hiệu tích cực cho xuất khẩu của Việt Nam. Trong năm 2023, Hoa Kỳ vẫn là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 96,78 tỷ USD, trong đó Việt Nam xuất siêu sang thị trường này ước đạt 83 tỷ USD.

Lãi suất đồng USD giảm kéo theo lãi suất của đồng tiền nhiều quốc gia giảm. Trong năm 2024, xu hướng lãi suất điều hành của các NHTW trên toàn cầu sẽ giảm. Ở các nền kinh tế phát triển, như khu vực đồng tiền chung châu Âu, lãi suất điều hành được dự báo sẽ giảm do lạm phát giảm. Ở các nền kinh tế đang phát triển, mặt bằng lãi suất USD giảm giúp NHTW ở các quốc gia này có thể yên tâm cắt giảm lãi suất và tác động đến tỷ giá giữa đồng nội tệ và USD sẽ không lớn. Chi phí vốn vay giảm trên toàn cầu dự kiến sẽ làm gia tăng dòng vốn FDI trong năm 2024. Việt Nam, một điểm đến ưa thích của vốn FDI, sẽ được hưởng lợi từ xu thế này.

Tài liệu tham khảo:

- Hà, T. G. (2023), Các giải pháp tăng cường khả năng tiếp cận và hấp thụ vốn tín dụng đối với nền kinh tế: Nỗ lực của ngành ngân hàng và những thách thức song hành, Hội thảo Tăng cường khả năng tiếp cận và hấp thụ vốn của DN: Khó khăn, thách thức và quyết tâm (2023);

- Alan S. Blinder (2023), Landings, Soft and Hard: The Federal Reserve, 1965–2022, Journal of Economic Perspectives 37;

- Board of Governors of the Federal Reserve System (2024), NAIRU Estimates from the Board of Governors, đăng ngày 2/9/2024, link: https://www.philadelphiaFed.org/surveys-and-data/real-time-data-research/nairu-data-set;

- Board of Governors of the Federal Reserve System (2023), Monetary Policy Report March 1st, 2024, đăng ngày 3/01/2024, link: https://www.Federalreserve.gov/publications/files/20240301_mprfullreport.pdf;

- Clarida, R., Galí, J. và Gertler, M., (2000), Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory, The Quarterly Journal of Economics.