Kinh nghiệm quốc tế về xây dựng quỹ hưu trí tự nguyện nhằm cải cách hệ thống hưu trí

Việt Nam đang ở thời kỳ dân số vàng tất yếu sẽ bước vào giai đoạn già hóa dân số với tốc độ nhanh. Điều này trở thành một thách thức với hệ thống an sinh xã hội và khiến nguy cơ mất cân bằng thu chi của hệ thống hưu trí ngày càng trở nên rõ ràng hơn. Thực tiễn này đặt ra yêu cầu cấp thiết phải nghiên cứu phát triển mô hình hệ thống hưu trí đa trụ cột với các quỹ hưu trí đa dạng ở Việt Nam. Bài viết cung cấp một góc nhìn mới về hệ thống hưu trí đa trụ cột của các nước trên thế giới, từ đó đưa ra một số khuyến nghị về xây dựng quỹ hưu trí tự nguyện nhằm cải cách hệ thống hưu trí ở Việt Nam.

Đặt vấn đề

Từ vài thập kỷ nay, hệ thống hưu trí của hầu hết các nước phát triển đều gặp khó khăn, chủ yếu do tuổi thọ cư dân của họ ngày càng cao trong khi tỷ suất sinh ngày càng thấp. Tình hình trên đe dọa nghiêm trọng đến những hệ thống hưu trí do Nhà nước quản lý dựa trên cơ chế thực thanh thực chi (Pay-As-You-Go - PAYG).

Hệ thống này hình thành chủ yếu từ nguồn đóng góp của người sử dụng lao động, người lao động và có thể được bổ sung thêm từ ngân sách nhà nước. Theo đó, nguồn thanh toán lương hưu được trích từ các khoản đóng góp của thế hệ người lao động hiện tại cho người đã nghỉ hưu.

Trong điều kiện dân số già hóa, hệ thống hưu trí này luôn chịu gánh nặng chi trả lớn và tiềm ẩn rủi ro mất cân đối tài chính (vỡ quỹ) do số lượng người đóng bảo hiểm (BH) ít hơn số người hưởng lương hưu. Trong bối cảnh đó, nhiều nước trên thế giới đang dịch chuyển dần từ việc phụ thuộc vào một trụ cột (là quỹ hưu trí do nhà nước quản lý như ở Việt Nam hiện nay) sang hệ thống đa trụ cột (bao gồm cả các quỹ hưu trí bắt buộc bổ sung do khu vực tư nhân quản lý và quỹ hưu trí tự nguyện). Hệ thống hưu trí đa trụ cột đảm bảo các chức năng của hệ thống an sinh xã hội (tiết kiệm, tái phân phối và bảo hiểm). Những cải cách này trước hết nhằm mục đích đảm bảo an sinh xã hội trong điều kiện dân số già hóa. Việt Nam đang ở thời kỳ dân số vàng và tất yếu sẽ bước vào giai đoạn già hóa dân số với tốc độ nhanh. Thách thức với hệ thống an sinh xã hội và nguy cơ mất cân bằng thu chi của hệ thống hưu trí ngày càng trở nên rõ ràng hơn. Thực tiễn này đặt ra yêu cầu cấp thiết phải nghiên cứu phát triển mô hình hệ thống hưu trí đa trụ cột với các quỹ hưu trí đa dạng ở Việt Nam.

Mô hình quỹ hưu trí của một số quốc gia

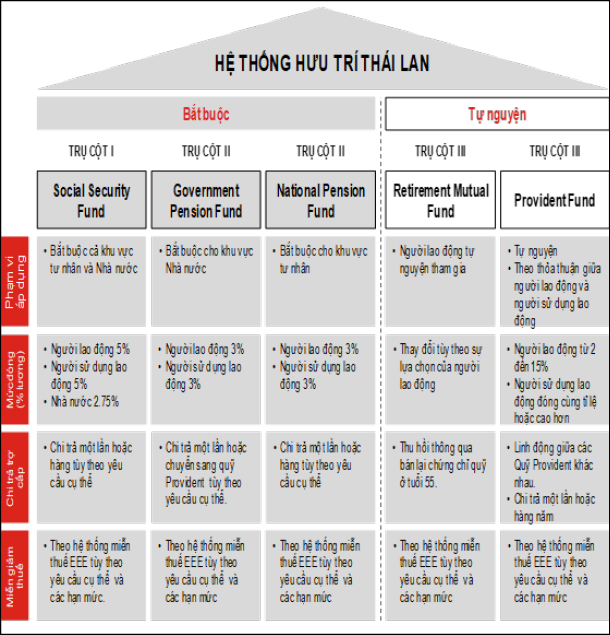

Mô hình hưu trí 3 trụ cột tại Thái Lan

Hệ thống hưu trí ở Thái Lan tuân thủ chặt chẽ theo hệ thống 3 Trụ cột của Ngân hàng Thế giới (WB). Hệ thống bao gồm 5 chương trình chính phục vụ cho 3 mục tiêu quan trọng của hệ thống hưu trí: (i) Đảm bảo tiêu chuẩn sống tối thiểu; (ii) Duy trì các tiêu chuẩn sống hiện hành; (iii) Tăng cường thu nhập lương hưu.

Mô hình Quỹ dự phòng Trung ương của Singapore

Quỹ dự phòng Trung ương (Central Provident Fund) Singapore được thành lập vào năm 1955 như là một chương trình tiết kiệm an sinh xã hội bắt buộc nhằm đảm bảo sự ổn định về mặt tài chính cho người lao động khi nghỉ hưu hoặc khi không còn khả năng lao động. Hiện nay, Quỹ đã phát triển thành một chương trình tiết kiệm an sinh xã hội toàn diện, không chỉ chăm lo vấn đề hưu trí, nhà ở và y tế cho người lao động, mà còn cung cấp những giải pháp bảo đảm về tài chính thông qua các chương trình bảo hiểm cho thành viên và người thân.

Quỹ được thiết lập như một quỹ dự trữ tự tài trợ (self-funding), có tên khác là quỹ hưu trí “tiết kiệm khi hưởng lương” (save-as-you-earn hoặc SAYE), thay vì một hệ thống hưu trí “thực thanh thực chi” (pay-as-you-go hoặc PAYG). Từ thời gian đầu được thành lập, chương trình Quỹ dự phòng Trung ương chủ yếu nhấn mạnh việc trợ cấp cho người lao động khi nghỉ hưu. Phía Công đoàn liên tục kiến nghị đòi cho phép người lao động rút tiền tiết kiệm trong trường hợp ốm đau hoặc thất nghiệp, tuy nhiên, Hội đồng quản trị Quỹ dự phòng Trung ương tuyệt đối tuân theo nguyên tắc của quỹ, chỉ cho phép thành viên rút tiền khi về hưu.

Mô hình hưu trí 3 trụ cột tại Hàn Quốc

Hệ thống hưu trí ở Hàn Quốc có một lịch sử phát triển lâu dài kể từ khi chương trình đầu tiên được ban hành vào năm 1961. Theo Đạo luật Employment Retirement Benefit Security Act (tạm dịch Đạo luật an sinh hưu trí việc làm), ban hành 12/2005 tại Hàn Quốc, doanh nghiệp với hơn 5 người lao động bắt buộc phải chọn ít nhất một trong hai chương trình Severance Payment (Thanh toán thôi việc) hoặc Business Retirement Pension Plan (Chương trình lợi tức hưu trí doanh nghiệp) dựa trên sự thoả thuận giữa người sử dụng lao động và người lao động.

Từ tháng 12/2010, chương trình này cũng trở nên bắt buộc đối với các doanh nghiệp có ít hơn 4 người lao động. Hệ thống thanh toán thôi việc là một chương trình tài trợ truyền thống nội bộ, theo đó người sử dụng lao động tự chi trả lợi tức hưu trí cho người lao động. Chương trình này được bắt buộc áp dụng lần đầu tiên vào năm 1961 doanh nghiệp có hơn 30 người lao động, và lợi tức hưu trí được thanh toán một lần khi người lao động nghỉ hưu. Tuy nhiên, một trong những điểm yếu quan trọng của chương trình này là tính an toàn yếu trong trường hợp người sử dụng lao động mất khả năng thanh toán. Đối diện với vấn đề này, một số chương trình tài trợ từ bên ngoài đã được giới thiệu: Bảo hiểm hưu trí/Ủy thác hưu trí và Chương trình lợi tức hưu trí.

Bảo hiểm hưu trí/Ủy thác hưu trí có khả năng sẽ bị loại bỏ khi chính phủ cấm đăng ký mới và chính sách miễn giảm thuế chấm dứt từ năm 2011. Một chương trình mới – Retirement Pension Plan (Corporate Pension) (Chương trình lợi tức hưu trí) được thi hành vào tháng 12/2005 và là lựa chọn mặc định cho các quỹ được đăng ký mới từ năm 2011.

Mô hình quỹ hưu trí tại Argentina

Tại Argentina, mô hình hưu trí được cải cách vào năm 1994 với tên gọi Hệ thống hưu trí tích hợp (SIJP), thay thế cho hệ thống PAYG cơ bản trước đây. Hệ thống SIJP được bao gồm hệ thống hưu trí cơ bản (PBU) và một hệ thống đóng góp bắt buộc. Hưu trí cơ bản PBU được quản lý bởi Ủy ban an sinh xã hội Quốc gia (ANSeS), cung cấp một khoảng ích lợi hàng tháng khoảng 28% lương trung bình cho những người đã đóng bảo hiểm từ 30 năm trở lên và có độ tuổi từ 65 tuổi đối với nam và 60 tuổi đối với nữ. Phần còn lại trong hệ thống hưu trí tích hợp là một hệ thống đóng góp hỗn hợp gồm 2 gói hưu trí chính: một gói PAYG được điều hành bởi Chính phủ và một gói mức đóng góp được định trước được quản lý bởi các công ty bảo hiểm tư nhân.

Tất cả các lao động tại Argentina đều bắt buộc phải tham gia hệ thống hưu trí SIJP. Khi bắt đầu gia nhập thị trường lao động, kể cả là lao động tự do, người lao động tự động được lưu thông tin vào hệ thống PBU. Thêm vào đó, họ phải chọn giữa gói PAYG của nhà nước hoặc gói bảo hiểm hưu trí của các công ty bảo hiểm tư nhân.

Các tài khoản hưu trí trong hệ thống đóng góp tự nguyện được quản lý bởi các công ty quản lý quỹ hưu trí tư nhân. Các công ty này được kiểm soát chặt chẽ bởi Ban quản lý quỹ hưu trí (SAFJP). Mỗi công ty quản lý một quỹ đóng góp xác định riêng và tài sản quỹ phải được tách biệt với tài sản của công ty. Ngoài ra, các công ty bảo hiểm được phép đầu tư vào một số công cụ tài chính như trái phiếu chính phủ, cổ phiếu doanh nghiệp, cổ phiếu quỹ hay sản phẩm phái sinh.

Tuy nhiên, các khoản đầu tư bị giới hạn theo công cụ tài chính, theo đơn vị phát hành và theo mức độ rủi ro. Tài sản quỹ hưu trí cũng có thể được phép đem đi đầu tư nhưng cũng bị giới hạn theo tính chất và mức độ rủi ro của sản phẩm đầu tư, tỷ lệ dao động từ 10% đến tối đa 50% tổng tài sản.

Mô hình quỹ hưu trí tại Brazil

Brazil bắt đầu cho phép các “gói hưu trí bổ sung” do tư nhân cung cấp từ năm 1977. Hệ thống hưu trí của Brazil gồm 3 trụ cột. Thứ nhất là Chương trình bảo hiểm xã hội công (RGPS), một hệ thống bắt buộc đối với toàn bộ lao động của nước này, do Ủy ban Bảo hiểm xã hội quốc gia (INSS) quản lý. Thứ hai là một hệ thống hưu trí cho các viên chức nhà nước (RPPS) được quản lý bởi các cơ quan chính phủ liên bang, chính quyền bang với một số quy định tài chính riêng. Hai hệ thống này chủ yếu hoạt động theo hình thức PAYG. Thứ ba là một hệ thống hưu trí bổ sung (RPC) do các công ty bảo hiểm tư nhân vận hành (EEPC hay EAPC).

Hình thức vận hành của các gói hưu trí bổ sung này là mức hưởng xác định trước, mức đóng góp xác định trước, hoặc là một gói hỗn hợp. Các gói hưu trí có thể là gói mở cho toàn thể xã hội tham gia, hoặc gói đóng cho một số thành phần nhất định tham gia. Các nhà sử dụng lao động có thể tự nguyện mua thêm gói hưu trí bổ sung cho người lao động của mình. Các gói hưu trí đóng phải có ít nhất 100 người lao động tự nguyện tham gia và phải có được sự cấp phép của Cục hưu trí bổ sung (SPC).

Bên cạnh đó, nhà sử dụng lao động có thể đăng ký cho người lao động của mình gói hưu trí bổ sung mở, vận hành bởi các công ty bảo hiểm tư. Các gói hưu trí mở chịu sự cấp phép và quản lý của Tổng cục bảo hiểm (SUSEP). Hội đồng Tiền tệ Quốc gia ban hành quy định về hoạt động của quỹ mở và quỹ đóng với các giới hạn đầu tư khác nhau khi đầu tư trên thị trường tài chính nhằm đảm bảo các giới hạn an toàn.

Mô hình hưu trí tại Nhật Bản

Tại Nhật Bản, hệ thống hưu trí bao gồm 2 gói hưu trí công là Chương trình hưu trí quốc gia (NP) và Chương trình bảo hiểm hưu trí người lao động (EPI). Chương trình hưu trí quốc gia là một gói hưu trí không tính trên thu nhập, cung cấp một mức hưởng cơ bản cho người về hưu. Chương trình này hoạt động dựa trên cơ chế PAYG.

Chương trình bảo hiểm hưu trí người lao động (EPI) là gói hưu trí dành cho các lao động khối tư nhân. Tất cả các công ty có từ 5 lao động trở lên đều bắt buộc phải tham gia với mức đóng góp được chia sẻ giữa người sử dụng lao động và người lao động. Bên cạnh đó, các công ty có thể có các gói hưu trí tư nhân để cung cấp thêm các ích lợi cho người lao động.

Các nhà sử dụng lao động có thể lập một quỹ hưu trí công ty thay thế cho gói hưu trí tính theo thu nhập. Quỹ hưu trí công ty này phải cung cấp đầy đủ các lợi ích tương đương với gói hưu trí công và kèm theo các lợi ích bổ sung khác. Ngoài ra, việc thiết lập quỹ hưu trí công ty còn cần có sự cấp phép của Bộ Y tế, Lao động và An sinh. Việc cấp phép dựa trên nhiều điều kiện, trong đó có ít nhất 50% sự đồng ý của các lao động toàn thời gian trong công ty. Tất cả các quỹ hưu trí công ty được điều hành bởi một ban quản lý gồm cả nhà sử dụng lao động và người lao động.

Một số khuyến nghị về phát triển quỹ hưu trí tự nguyện ở Việt Nam

Trong 3 thập kỷ qua, dân số Việt Nam đã có những biến động mạnh mẽ về quy mô và cơ cấu tuổi. Tỷ lệ người cao tuổi ở Việt Nam tăng lên nhanh chóng trong thời gian này là do 3 yếu tố quan trọng: tỷ suất sinh giảm, tỷ suất chết giảm và tuổi thọ tăng lên.

Chỉ số già hóa được dự báo sẽ vượt ngưỡng 100 vào khoảng năm 2032. Đây là thời điểm Việt Nam bắt đầu có dân số cao tuổi nhiều hơn dân số trẻ em. Dự báo dân số cũng cho thấy, tỷ số hỗ trợ tiềm năng giảm nhanh chóng trong thời gian tới khi tốc độ tăng của dân số cao tuổi ngày càng lớn. Già hóa dân số trong bối cảnh trình độ phát triển kinh tế và xã hội còn thấp là một thách thức vô cùng to lớn vì dân số già đòi hỏi chi tiêu nhiều hơn cho chăm sóc sức khỏe, hưu trí, trợ cấp… Nói cách khác, nếu không chuẩn bị một cách kỹ lưỡng ngay từ bây giờ thì dân số già không khỏe mạnh và không có thu nhập đảm bảo cuộc sống sẽ buộc Chính phủ phải có những khoản chi tiêu rất lớn và những khoản chi tiêu này sẽ tác động tiêu cực đến ngân sách nhà nước cũng như sự bền vững tài chính dài hạn của toàn bộ nền kinh tế.

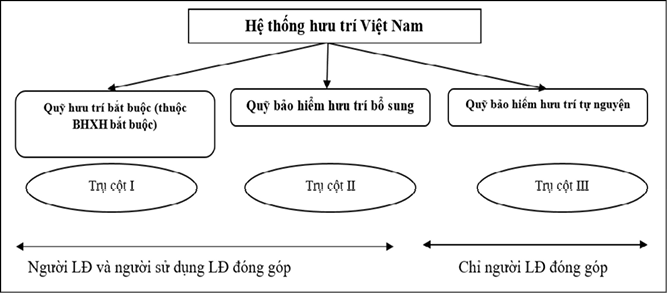

Hệ thống hưu trí của Việt Nam hiện nay vận hành theo cơ chế thực thanh thực chi (PAYG) với mức hưởng được xác định trước (DB). Theo đó, số tiền đóng góp của người lao động được đưa chung vào quỹ hưu trí và quỹ này sử dụng để chi trả tiền lương hưu cho người về hưu. Sau đó, khi người lao động hiện nay (người đóng góp) về hưu, họ sẽ được hưởng lương hưu từ tiền đóng góp của thế hệ lao động tiếp theo. Mức hưởng được xác định dựa trên số năm đóng góp và mức tiền đóng góp, có sự phân chia giữa lao động nam và lao động nữ, giữa khu vực nhà nước với khu vực ngoài nhà nước. Với cơ chế này, già hóa dân số sẽ là một yếu tố tác động tiêu cực đến sự bền vững tài chính trong dài hạn cũng như công bằng giữa các thế hệ tham gia. Chính vì vậy, cần thiết phải có thêm quỹ hưu trí bổ sung và quỹ hưu trí tự nguyện tham gia vào hệ thống hưu trí Việt Nam hiện hành.

Quỹ bảo hiểm hưu trí bổ sung và quỹ bảo hiểm hưu trí tự nguyện mang đặc trưng nổi bật là:

Thứ nhất, tăng phúc lợi cho người tham gia vì họ tiết kiệm cho chính họ trong thời gian làm việc và sau đó số tiền được sử dụng để trang trải các chi phí khi họ nghỉ hưu. Trong suốt thời gian tích lũy, khoản tiết kiệm của họ được đầu tư trên thị trường tài chính để hưởng lãi suất, mức lãi suất này thường cao hơn mức lãi suất ngầm định của hệ thống PAYG (Felstein, 1998). Điều này có thể giải thích được vì trong hệ thống PAYG, các khoản đóng góp thường không được đầu tư thực sự vì phải dùng để chi trả ngay cho những người về hưu.

Thứ hai, quỹ bảo hiểm hưu trí tự nguyện là một sản phẩm phù hợp cho các lao động tự do không tham gia BHXH bắt buộc nhưng vẫn có nhu cầu tiết kiệm cho tuổi về hưu. Điều này giúp ổn định an sinh xã hội, giải quyết các vấn đề còn tồn tại của hệ thống BHXH bắt buộc.

Thứ ba, các sản phẩm bảo hiểm hưu trí tự nguyện được vận hành theo hình thức mức đóng góp xác định hoặc mức hưởng được xác định nên người tham gia được tự do chọn lựa mức đóng góp hoặc mức hưởng lợi ích phù hợp với từng nhu cầu và điều kiện tài chính cá nhân. Điều này giúp sản phẩm bảo hiểm hưu trí dễ tiếp cận hơn với xã hội.

Để vận hành quỹ bảo hiểm hưu trí tự nguyện đem lại hiệu quả mong muốn, cần tiếp tục hoàn thiện hành lang pháp lý. Cụ thể: (i) Cần sửa đổi, bổ sung một số điều của Luật Bảo hiểm xã hội, theo đó quy định rõ hơn về các chế độ hưu trí bắt buộc, tự nguyện và bổ sung; (ii) Bổ sung các quy định về hình thức quỹ hưu trí bổ sung có mức đóng góp xác định do khu vực tư nhân quản lý, trong đó có quy định rõ về mức đóng góp của người lao động và người sử dụng lao động, mức hưởng và các điều kiện hưởng và cách thức hạch toán vào tài khoản; (iii) Cần bổ sung các quy định về hệ thống tài khoản hưu trí cá nhân, trong đó có hai thành phần là tài khoản hưu trí và tài khoản đầu tư, trong đó, người lao động không được phép rút tiền hay tất toán tài khoản hưu trí trước tuổi nghỉ hưu, hoặc trước thời gian đóng góp tối thiểu. Hệ thống này tổng hợp và lưu trữ đầy đủ thông tin về các khoản đóng góp, lợi nhuận đã tích lũy từ các khoản đầu tư và các khoản lợi tức hưu trí đã thanh toán…

Tài liệu tham khảo:

- Bovernberg, L. &Ewijk, C. V. (2011): The Futute of Multi-Pillar Pension Systems, Netspar Discussion Paper;

- Hinz, R. (2011) The World Bank’s Pension Policy Framework and the Dutch Pension System: A Paradigm for the Multi-Pillar Design? Netspar Discussion Paper No. 05/2011-043. Retrieved from http://ssrn.com/abstract=1865754;

- United Nations, Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat (ESA), World Population Prospects: The 2010 Revision, retrieved from http://esa.un.org/unpd/wpp/index.htm;

- World Bank’s Pension Database, (2012), retrieved from http://esa.un.org/wpp/.