Kinh tế vĩ mô 6 tháng đầu năm và triển vọng 6 tháng cuối năm 2023

Tăng trưởng GDP 6 tháng đầu năm 2023 của Việt Nam thấp so với mức cùng kỳ năm 2022 cũng như mục tiêu cả năm 2023. Nguyên nhân chính là xuất khẩu giảm và thị trường bất động sản khó khăn. Mặc dù, Chính phủ đã có nhiều giải pháp hỗ trợ, nhưng doanh nghiệp vẫn rất khó khăn, buộc phải thu hẹp sản xuất, cắt giảm lao động, hạn chế thanh khoản, trì hoãn đầu tư và thậm chí rút khỏi thị thường. Tuy nhiên, điểm tích cực trong 6 tháng đầu năm 2023 là kinh tế vĩ mô ổn định lạm phát được kiểm soát và lãi suất giảm, tỷ giá ổn định đã tạo điều kiện để chính sách kinh tế vĩ mô tiếp tục nới lỏng trong 6 tháng cuối năm, hướng tăng trưởng GDP tới mục tiêu đề ra cho cả năm 2023.

Tình hình kinh tế vĩ mô 6 tháng đầu năm 2023

Tăng trưởng thấp do đà phục hồi tiêu dùng không còn mạnh trong khi xuất khẩu giảm

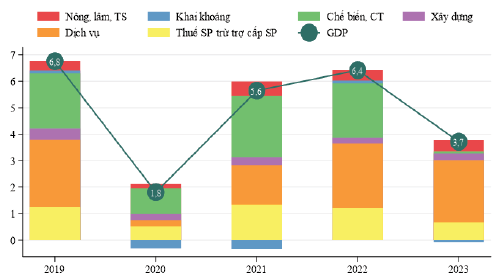

Tăng trưởng GDP 6 tháng đầu năm 2023 đạt 3,7% (so cùng kỳ), thấp hơn đáng kể mức 6,4% của cùng kỳ năm 2022 và mục tiêu 6-6,5% của cả năm 2023. Tăng trưởng thấp chủ yếu do công nghiệp chế biến, chế tạo giảm mạnh tăng trưởng xuống còn 0,4% trong 6 tháng năm 2023 (so với 9,7% trong cùng kỳ 2022).

Ngoài ra, khai khoáng đã tăng trưởng âm 1,4% trong 6 tháng năm 2023 (so với 2,3% trong cùng kỳ năm 2022). Trong khi đó, các khu vực khác, nhất là dịch vụ vẫn duy trì mức đóng góp cho tăng trưởng như trong 6 tháng năm 2022 (Hình 1).

Hình 1: Đóng góp các khu vực cho tăng trưởng GDP 6 tháng đầu năm, 2019-2023 (điểm %)

Tăng trưởng của khu vực công nghiệp chế biến, chế tạo và khai khoáng giảm mạnh có cùng nguyên nhân là xuất khẩu giảm (trị giá xuất khẩu 6 tháng năm 2023 giảm 12,1% so với cùng kỳ năm trước, trong đó xuất khẩu dầu thô giảm 14,4%).

Ngoại trừ nông sản, xuất khẩu giảm đối với hầu hết các mặt hàng chủ lực. Xuất khẩu gỗ và sản phẩm gỗ (chủ yếu sang Mỹ) trong 6 tháng/năm 2023 giảm đến 28,8%, phản ánh tiêu dùng của Mỹ tăng chậm lại, một phần do Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất một phần do sau đại dịch COVID-19 tiêu dùng của người dân Mỹ chuyển từ hàng hóa sang dịch vụ.

Tăng trưởng cũng chịu ảnh hưởng từ khó khăn của thị trường bất động sản (BĐS). Đóng góp của khu vực kinh doanh BĐS cho tăng trưởng GDP 6 tháng đầu năm 2023 là âm 0,04 điểm % (cùng kỳ 2022 đóng góp 0,2 điểm %). Trong 6 tháng đầu năm 2023, so với cùng kỳ 2022, doanh nghiệp kinh doanh BĐS đã giảm 58,9% về số thành lập mới và tăng 21,6% về số giải thể (Tổng cục Thống kê, 2023).

Trong bối cảnh xuất khẩu giảm, thị trường BĐS khó khăn, tiêu dùng trong nước đóng vai trò quan trọng để duy trì tăng trưởng. Tốc độ tăng tổng mức bán lẻ hàng hóa và doanh thu dịch vụ (loại trừ yếu tố giá) từ tháng 5/2022 đến tháng 6/2023 đã luôn cao hơn tốc độ tăng sản xuất công nghiệp. Tuy nhiên, do ảnh hưởng của mở cửa (sau COVID-19) giảm dần và thu nhập của người dân suy giảm khi hoạt động sản xuất, xuất khẩu khó khăn, tốc độ tăng tiêu dùng có xu hướng giảm theo các tháng. Trong tháng 6/2023, tốc độ tăng tổng mức bán lẻ hàng hóa và doanh thu dịch vụ (loại trừ yếu tố giá) chỉ là 4,4%, so với mức trên 8% của nhiều tháng trước đó.

Doanh nghiệp gặp nhiều khó khăn, thu hẹp đầu tư

Trái ngược với diễn biến trong năm 2022, từ tháng 3/2023 số doanh nghiệp rút lui khỏi thị trường tăng nhanh hơn số doanh nghiệp thành lập mới. Nhập khẩu giảm gần 20% (so cùng kỳ) đối với cả khu vực trong nước và khu vực đầu tư nước ngoài cho thấy không chỉ sức mua của người dân mà cả sản xuất của doanh nghiệp giảm mạnh. Sản xuất khó khăn đã buộc doanh nghiệp phải cắt giảm lao động khi số lao động đang làm việc trong các doanh nghiệp công nghiệp tại thời điểm ngày 01/6/2023 giảm 4,2% so với cùng kỳ năm trước. Tình hình trên sẽ ảnh hưởng đến việc làm, thu nhập của người dân cũng như cầu tiêu dùng của nền kinh tế.

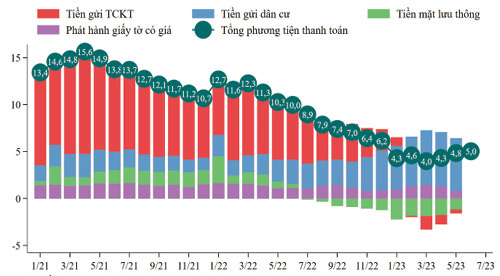

Doanh nghiệp gặp khó khăn về thanh khoản khi thành phần tiền gửi của các tổ chức kinh tế trong cung tiền tăng chậm lại kể từ đầu năm 2022, và thậm chí giảm kể từ tháng 2/2023 (Hình 2). Điều này dẫn tới tốc độ tăng cung tiền (so cùng kỳ) đã liên tục giảm, từ 12,7% trong tháng 1/2022 xuống còn 4% trong tháng 3/2023, trước khi tăng lên 4,3%, 4,8% và 5% trong 3 tháng tiếp theo.

Hình 2: Tốc độ tăng tổng phương diện thanh toán, 1/2021 - 6/2023 (%, so cùng kỳ)

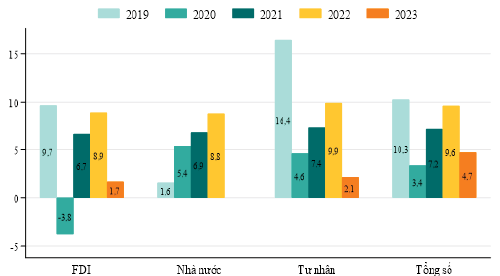

Đầu tư tư nhân và đầu tư trực tiếp nước ngoài có mức tăng chỉ bằng 1/5 mức tăng của cùng kỳ năm 2022. Do đó, mặc dù đầu tư nhà nước tăng cao hơn, đầu tư toàn xã hội 6 tháng/năm 2023 chỉ tăng 4,7%, thấp hơn đáng kể mức tăng 9,6% của cùng kỳ 2022 và 7,2% của cùng kỳ 2021 (Hình 3). Đầu tư tăng thấp không chỉ ảnh hưởng đến tăng trưởng GDP năm 2023 mà còn có thể ảnh hưởng đến tăng trưởng dài hạn.

Hình 3: Vốn đầu tư phát triển toàn xã hôi 6 tháng đầu năm, 2019-2023 (% tăng, so cùng kỳ).

Lạm phát giảm theo giá thế giới

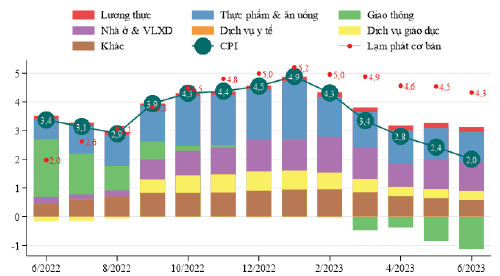

Lạm phát (tốc độ tăng CPI so cùng kỳ năm trước) giảm liên tục từ 4,9% trong tháng 1/2023 xuống còn 2,0% trong tháng 6/2023, chủ yếu do giá hàng cơ bản của thế giới giảm. Giá dầu giảm xuống trung bình 75 USD/thùng trong tháng 6/2023, thấp hơn mức 84 USD/thùng trong tháng 8/2022, thời điểm trước khi xảy ra xung đột Nga-Ukraine.

Nhờ đó, giá giao thông trong tháng 6/2023 giảm đến 12% so với cùng kỳ năm trước, giúp lạm phát tháng 6/2023 giảm trên 1 điểm %. Giá các hàng cơ bản khác cũng giảm, giúp giá nguyên nguyên nhiên vật liệu trong quý II/2023 giảm 1,5% so cùng kỳ năm trước, gián tiếp làm giảm lạm phát. Lạm phát giảm chủ yếu do giá thế giới giảm nên lạm phát cơ bản không giảm tương ứng (chỉ giảm khoảng 1 điểm % từ tháng 1 đến tháng 6/2023) (Hình 4).

Hình 4: Đóng góp của các nhóm hàng vào CPI, 6/2022 - 6/2023 (%, so cùng kỳ)

Tăng trưởng thấp cùng lạm phát giảm là căn cứ để lãi suất giảm

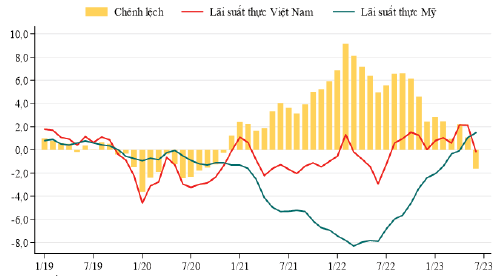

Trong 6 tháng đầu năm 2023, nhất là từ tháng 4/2023, NHNN đã 3 lần giảm lãi suất tái cấp vốn và 2 lần giảm lãi suất tái chiếu khấu. Nhờ đó, lãi suất liên ngân hàng đã giảm mạnh trong quý II/2023 và đến tháng 6 lãi suất thực của Việt Nam đã thấp hơn lãi suất thực của Mỹ (Hình 5).

Tín dụng tăng chậm do cầu tín dụng thu hẹp và nợ xấu tăng

Tăng trưởng tín dụng tiếp tục xu hướng giảm (bắt đầu từ tháng 10/222) trong các tháng đầu năm 2023. Tín dụng tính đến tháng 6/2023 tăng 9,3% so với cùng kỳ năm trước, thấp hơn đáng kể mức tăng khoảng 12% của năm 2021 và 2022. Ngoại trừ xây dựng, tăng trưởng tín dụng giảm đối với tất cả các khu vực. Tín dụng tăng chậm liên quan chặt chẽ với đầu tư tư nhân tăng chậm và khó khăn về thanh khoản của doanh nghiệp.

Hình 5: Chênh lệch lãi suất thực của Việt Nam so với mỹ, I/2019 - 6/2023 (%/năm)

Nguyên nhân của tăng trưởng tín dụng giảm là: (i) Cầu tín dụng thu hẹp khi doanh nghiệp, nhất là doanh nghiệp kinh doanh BĐS, thiếu cơ hội kinh doanh, đầu tư; số rút lui khỏi thị trường tăng nhanh (nêu trên); (ii) Lãi suất cho vay còn cao khi lãi suất cho vay thực (tính từ lãi suất cho vay danh nghĩa 8,9% tại báo cáo của TCTK (2023) là 7,4%, cao so với mức tăng trưởng GDP 6 tháng/2023 3,7%; (iii) Nợ xấu tăng với tỷ lệ nợ xấu nội bảng đến cuối tháng 02/2023 là 2,91%; tăng so với mức 2,46% vào cuối năm 2016, mức 1,49% vào cuối năm 2021 và mức 2,0% vào cuối năm 2022 (NHNN, 2023). Theo Yim (2023) nguyên nhân chính dẫn đến nợ xấu tăng là khó khăn của khu vực BĐS.

Cán cân thanh toán thặng dư, tạo điều kiện ổn định tỷ giá

Cán cân thanh toán thặng dư 1,5 tỷ USD trong quý I/2023, cải thiện đáng kể so với mức thâm hụt 0,9 tỷ USD trong quý I/2022. Cán cân thanh toán cải thiện nhờ cán cân vãng lai thặng dư 6 tỷ USD, so với thâm hụt 1,8 tỷ USD trong quý I/2023 (Hình 6). Cán cân vãng lai thặng dư nhờ cán cân hàng hóa tăng thặng dư lên 7,6 tỷ USD (so với thặng dư 5,1 tỷ USD trong quý I/2022) và cán cân dịch vụ giảm thâm hụt còn 0,2 tỷ USD (so với thâm hụt 4,3 tỷ USD trong quý I/2022), trong đó:

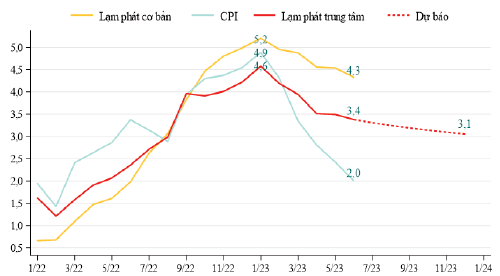

Hình 6: Dự báo lạm phát trung tâm, 7/2023 (%, so cùng kỳ)

(i) Thặng dư cán cân hàng hóa tăng một phần nhờ tỷ giá thương mại. Sau khi liên tục giảm kể từ quý I/2020, tỷ giá thương mại đã bắt đầu tăng trở lại kể từ quý IV/2022 (quý IV/2022 tăng 1,5%, quý I/2023 tăng 3% và quý 2/2023 tăng 3,7% so cùng kỳ năm trước). Tỷ giá thương mại tăng có nguyên nhân là giá hàng hóa thế giới giảm như nêu trên.

(ii) Thâm hụt cán cân dịch vụ tăng là nhờ khách quốc tế tăng mạnh (trong 2 quý đầu năm 2023 tăng tương ứng 2.967,1% và 562,7% so cùng kỳ năm trước).

Trong bối cảnh cán cân thanh toán thặng dư, sau khi phản ứng thái quá với việc NHNN nới rộng biên độ cuối năm 2022, sang năm 2023 tỷ giá thị trường (chính thức cũng như tự do) đã điều chỉnh giảm.

Triển vọng 6 tháng cuối năm và cả năm 2023

Tăng trưởng GDP năm 2023 khó đạt mục tiêu

Để tăng trưởng GDP cả năm đạt 6-6,5%, tăng trưởng GDP 6 tháng cuối năm 2023 cần đạt 8-9%. Trong bối cảnh hiện nay, kịch bản trên rất khó khả thi. Dựa trên phân tích xu thế của tăng trưởng GDP tính đến quý II/2023 tăng trưởng GDP năm 2023 dự báo là 5,3%, so với mục tiêu 6-6,5%.

Lạm phát năm 2023 thấp hơn mục tiêu

Đặng Ngọc Tú (2021) đề xuất sử dụng lạm phát trung tâm (trimmed-mean) thay cho lạm phát cơ bản như một chỉ tiêu phản ánh xu thế cơ bản của lạm phát. Năm 2023, lạm phát trung tâm đã giảm từ 4,9% trong tháng 1 xuống còn 3,4% trong tháng 6 và dự báo giảm dần xuống còn 3,1% vào cuối năm (Hình 6). Do lạm phát trung tâm phản ánh xu thế lạm phát, số lạm phát trung tâm trung bình năm 2023 (tính từ dự báo trên) có thể dùng là dự báo lạm phát bình quân năm 2023. Theo đó, lạm phát bình quân năm 2023 dự báo là 3,5%, thấp hơn mục tiêu 4,5%.

Tỷ giá tiếp tục ổn định trong 6 tháng cuối năm 2023

Do cả hai nguyên nhân giải thích cho thặng dư cán cân thanh toán trong quý I/2023 (giá hàng hóa thế giới giảm và khách quốc tế tăng mạnh sau COVID-19) đều có tính xu hướng nên cán cân thanh toán dự báo tiếp tục thặng dư trong quý II/2023 cũng như 6 tháng cuối năm 2023. Theo đó, tỷ giá có cơ sở để tiếp tục ổn định trong 6 tháng cuối năm. Tuy nhiên, cần lưu ý rủi ro đối với cán cân thanh toán cũng như tỷ giá xuất phát từ mục lỗi và sai sót khi mục này lên tới âm 7,5 tỷ USD trong quý I/2023, cao hơn rất nhiều cùng kỳ các năm trước. Lỗi và sai sót lớn có thể phản ánh việc người dân găm giữ ngoại tệ và doanh nghiệp không kết hối ngoại tệ.

Kiến nghị chính sách kinh tế vĩ mô 6 tháng cuối năm 2023

Với thực tế nêu trên, chính sách tài khóa cần tiếp tục mở rộng nhưng có trọng tâm, trọng điểm, trong đó chú trọng:

- Tiếp tục đẩy nhanh giải ngân vốn đầu tư công, Chương trình phục hồi và phát triển KT-XH 2022-2023 và 3 Chương trình mục tiêu quốc gia. Phấn đấu giải ngân được 95% tổng vốn 711 nghìn tỷ đồng (trong đó có cả cấu phần từ Chương trình phục hồi và phát triển KT-XH 2022-2023) như chỉ đạo của Thủ tướng Chính phủ. Trong bối cảnh đầu tư ngoài nhà nước tăng chậm (nêu trên), đầu tư nhà nước trong 6 tháng cuối năm đóng vai trò rất quan trọng trong hỗ trợ tăng trưởng.

- Bên cạnh thực hiện các chính sách đã và sẽ ban hành về giảm, gia hạn thuế, phí và tiền thuê đất, cần có giải pháp đẩy nhanh hoàn thuế giá trị gia tăng để hỗ trợ thanh khoản cho doanh nghiệp như yêu cầu của Chính phủ (2023).

Chính sách tiền tệ tiếp tục nới lỏng, nhưng sẵn sàng thận trọng trở lại khi xu hướng giảm lạm phát đảo chiều, cụ thể là:

- Giảm lãi suất điều hành thêm ít nhất 0,5 điểm % trong 6 tháng cuối năm 2023. Mức giảm lãi suất này phù hợp với dự báo lạm phát nêu trên và đáp ứng yêu cầu hỗ trợ tăng trưởng đang ở mức thấp.

- Hướng tới tốc độ tăng cung tiền 9% vào cuối năm 2023 (so với mức 6,2% của năm 2022). Mục tiêu tăng cung tiền nêu trên (theo lý thuyết số lượng tiền) tương ứng với dự báo năm 2023 lạm phát bình quân là 3,5%, tăng trưởng GDP là 5,3% và vòng quay tiền bằng năm 2022. Mặc dù, tốc độ tăng cung tiền (so cùng kỳ) đã tăng từ 4% trong tháng 3 lên 5% trong tháng 6, vẫn thấp hơn đáng kể mục tiêu nêu trên.

Về chính sách tỷ giá, dự trữ ngoại hối của Việt Nam đến tháng 3/2023 là 86,23 tỷ USD (Tính từ số IMF về dự trữ ngoại hối 84,69 tỷ USD tính đến tháng 12/2022 và số của NHNN về cán thặng dư cán cân thanh toán 1,54 tỷ USD trong quý I/2023), tương đương khoảng 3 tháng nhập khẩu, là ngưỡng tối thiểu theo đề xuất của Arslan và Cantú García (2019). Do đó, chính sách tỷ giá trong năm 2023 cần hướng tới tăng dự trữ ngoại hối; nhất là khi Bộ Tài chính Mỹ (2023) không còn xếp Việt Nam trong danh sách các nước thao túng tiền tệ.

Đi đôi với chủ trương này là cho phép tỷ giá linh hoạt hơn theo diễn biến giá USD nhằm tăng khả năng chủ động của chính sách tiền tệ (tức là khả năng giảm lãi suất để hỗ trợ tăng trưởng). Các chỉ số về bộ ba chính sách “bất khả thi” do Aizenman, Chinn và Ito (2013) tính toán cho thấy kể từ năm 2008 mức tự do lưu chuyển vốn của Việt Nam tăng lên và để giữ tỷ giá ổn định, tính độc lập của chính sách tiền tệ đã phải giảm xuống.

Tài liệu tham khảo:

- Chính phủ (2023), Nghị quyết Chính phủ thường kỳ tháng 5 năm 2023 trực tuyến với địa phương;

- Ngân hàng Nhà nước (2023), Báo cáo Đánh giá bổ sung kết quả thực hiện Kế hoạch phát triển kinh tế-xã hội năm 2022; tình hình triển khai Kế hoạch phát triển kinh tế-xã hội và hoạt động ngân hàng những tháng đầu năm 2023;

- Tổng cục Thống kê (2023), Báo cáo Tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2023;

- Aizenman J., Chinn M. D. & Ito H. (2013), The 'Impossible Trinity' Hypothesis in an Era of Global Imbalances: Measurement and Testing. Review of International Economics, 21, 447-458;

- Arslan Y. & Cantú García C. (2019), The Size of Foreign Exchange Reserves. BIS Paper, 104a.