Các yếu tố ảnh hưởng đến quyết định cắt lỗ của nhà đầu tư trên thị trường chứng khoán Việt Nam

Bài viết tập trung nghiên cứu vào việc xác định các yếu tố ảnh hưởng đến quyết định cắt lỗ của nhà đầu tư trên thị trường chứng khoán Việt Nam. Số liệu nghiên cứu được thu thập từ 302 nhà đầu tư đang đầu tư trên các sàn chứng khoán.

Kết quả nghiên cứu đã chỉ ra rằng các yếu tố: điểm neo quá khứ, tâm lý đám đông, sự quá tự tin và sự ghét lỗ có tác động tích cực đến quyết định cắt lỗ của nhà đầu tư chứng khoán tại Việt Nam thông qua yếu tố trung gian là ý định đầu tư. Ngoài ra, nghiên cứu cho thấy mối quan hệ giữa điểm neo giá mua và ý định đầu tư không được hỗ trợ.

1. Đặt vấn đề

Sau hơn 20 năm đi vào hoạt động, thị trường chứng khoán (TTCK) Việt Nam đã phát triển cả về quy mô, số lượng cổ phiếu niêm yết và giá trị giao dịch cũng như số lượng tài khoản nhà đầu tư (NĐT).

Bên cạnh các yếu tố tác động đến ý định, quyết định đầu tư cũng như quyết định cắt lỗ của NĐT trên TTCK như tình hình sản xuất kinh doanh của chính bản thân doanh nghiệp niêm yết thì các yếu tố tâm lý của NĐT cũng là một nhân tố quyết định mang lại hiệu quả đầu tư của NĐT. Do đó việc nắm bắt được các yếu tố tác động đến NĐT là một trong những vấn đề cần thiết cho việc ra quyết định trong đầu tư.

Trên TTCK, trong thời gian qua đã có những thay đổi nhanh đó là vượt qua mốc 1.400 vào thời điểm cuối tháng 06/2021 và gần đây nhất là những ngày đầu tháng 11/2021. Điều này cho thấy, biên độ dao động của Vn-Index là rất lớn và phản ứng có phần quá mức trước những thông tin tác động đến thị trường.

Hành vi của các NĐT là một trong những nội dung cơ bản của lý thuyết tài chính hành vi, giải thích những biểu hiện mang tính tâm lý của con người. Những sai lầm trong nhận thức sẽ ảnh hưởng đến các NĐT và ý định đầu tư cũng như quyết định chấp nhận cắt lỗ nhằm tìm cơ hội mới.

Có thể thấy rằng tài chính hành vi đang trở thành một phần quan trọng trong toàn bộ quá trình ra quyết định, bởi vì nó ảnh hưởng rất lớn đến kết quả kinh doanh của NĐT và giúp NĐT có thể chọn lựa công cụ đầu tư tốt hơn và tránh khỏi việc lặp lại những sai lầm đắt giá trong tương lai.

Qua tìm hiểu các nghiên cứu trong và ngoài nước, tác giả thấy có nhiều nghiên cứu về quyết định đầu tư của NĐT trên TTCK. Tuy nhiên, rất ít nghiên cứu về quyết định cắt lỗ cũng như quyết định cắt lỗ của NĐT thông qua yếu tố trung gian. Do đó, việc nghiên cứu tổng quát hơn về quyết định cắt lỗ thông qua yếu tố trung gian là khoảng trống cần được nghiên cứu thêm.

2. Tổng quan tình hình nghiên cứu

Theo Kahneman và Tversky (1979), khi mô tả độ hữu dụng của một NĐT tài chính bằng một hàm hữu dụng lõm, hữu dụng biên của tài sản giảm, tức là mỗi đơn vị tăng thêm trong giá trị tài sản đầu tư sẽ mang lại một giá trị hữu dụng tăng thêm ít hơn so với sự tăng lên trước đó trong giá trị tài sản đầu tư nhưng sẽ mang đến tâm lý ghét lỗ và điểm neo nhiều hơn khi một giá trị tài sản bị sụt giảm do thua lỗ.

Trong một nghiên cứu khác của Waweru và cộng sự (2008) khảo sát các nhân tố hành vi tác động đến NĐT trên TTCK tại Kenya đã chỉ ra rằng nhân tố tự nghiệm, triển vọng nhân tố thị trường và hiệu ứng đám đông ảnh hưởng đến việc ra quyết định đầu tư trong bối cảnh tại đây. Ngoài ra, Furnham và Boo (2011) lại cho rằng các điểm neo có thể ảnh hưởng đến việc phán đoán của NĐT.

3. Mô hình nghiên cứu và các giả thuyết đề xuất

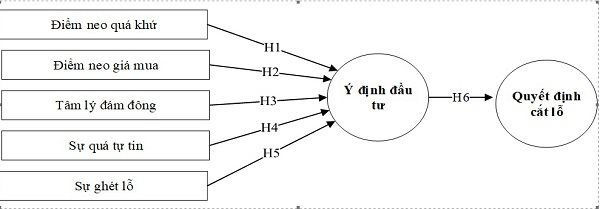

Dựa trên cơ sở lý thuyết và các nghiên cứu trước đây đã trình bày, mô hình nghiên cứu được tổng hợp lại và đề xuất như trong Hình 1.

Hình 1. Mô hình nghiên cứu đề xuất

|

|

|

Các giả thuyết trong mô hình nghiên cứu bao gồm:

H1: Điểm neo quá khứ có tác động tích cực đến Ý định đầu tư của NĐT

H2: Điểm neo giá mua có tác động tích cực đến Ý định đầu tư của NĐT

H3: Tâm lý đám đông có tác động tích cực đến Ý định đầu tư của NĐT

H4: Sự quá tự tin có tác động tích cực đến Ý định đầu tư của NĐT

H5: Sự ghét lỗ có tác động tích cực đến Ý định đầu tư của NĐT

H6: Ý định đầu tư có tác động tích cực đến Quyết định cắt lỗ của NĐT

4. Kết quả nghiên cứu

4.1. Thống kê mô tả mẫu

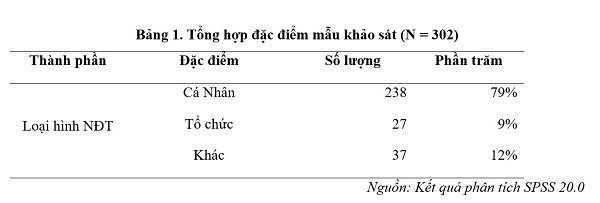

Mẫu được chọn theo phương pháp thuận tiện. Việc khảo sát thực hiện bằng bảng câu hỏi, phỏng vấn trực tiếp 305 NĐT đang đầu tư trên Sở Giao dịch chứng khoán: Hose, HNX và UpCom, thời gian thực hiện thu thập, phân tích và xử lý số liệu nghiên cứu: từ tháng 5 đến hết tháng 9/2021. Sau khi thu về và loại bỏ bảng không hợp lệ và 302 bảng hợp lệ được đưa vào phân tích (99,02%). Bảng 1 cho thấy thống kê mô tả về mẫu nghiên cứu.

|

|

|

4.2. Kiểm định thang đo: độ tin cậy và độ giá trị

|

|

|

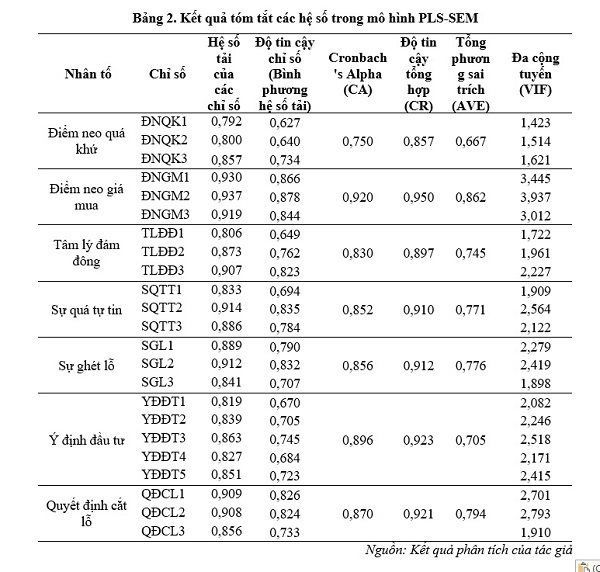

Kiểm định độ tin cậy của thang đo: qQua kiểm định Cronbach’s Alpha kết quả phân tích Bảng 2, cho thấy tất cả các nhân tố đều đạt độ tin cậy với hệ số Cronbach’s Alpha > 0,7. Như vậy, độ tin cậy thang đo (CA) của tất cả các biến phù hợp. Ngoài ra, độ tin cậy tổng hợp (CR): kết quả phân tích cho thấy độ tin cậy tổng hợp (CR) cho mỗi cấu trúc > 0,8. Do đó, nó đã chứng minh rằng thang đo có độ tin cậy nhất quán bên trong tốt.

Đánh giá giá trị hội tụ của thang đo: kết quả cho thấy, hệ số tổng phương sai trích (AVE) của các yếu tố đều > 0,5 đạt yêu cầu kiểm định. Như vậy, mỗi cấu trúc thể hiện giá trị hội tụ tốt.

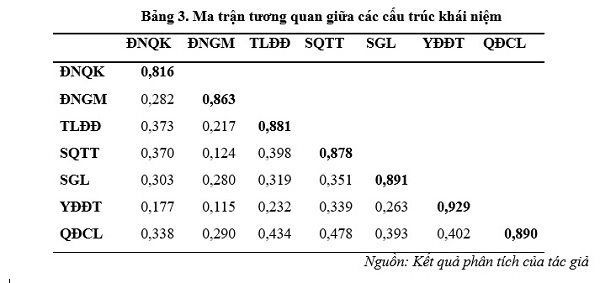

Đánh giá giá trị phân biệt: Trong SmartPLS, theo tiêu chuẩn Fornell-Larcker, căn bậc hai của AVE xuất hiện trong các ô đường chéo và các mối tương quan giữa các biến xuất hiện bên dưới nó. Kết quả Bảng 3, phân tích này cho thấy rằng giá trị phân biệt cho các cấu trúc đã đạt được bởi căn bậc hai của các AVE (đường chéo in đậm) cao hơn so với các tương quan ngoài đường chéo.

|

|

|

Từ các kết quả phân tích, tác giả có thể kết luận rằng các thang đo được sử dụng trong mô hình nghiên cứu đã đạt được độ tin cậy và tính giá trị rất tốt.

4.3. Kiểm định mô hình cấu trúc: tính đa cộng tuyến và độ phù hợp của mô hình

Kiểm tra vấn đề về đa cộng tuyến: Kết quả phân tích Bảng 2 cho thấy kết quả của VIF đều dưới ngưỡng 5 và > 0,2 cho thấy các biến tiềm ẩn không xảy ra hiện tượng đa cộng tuyến.

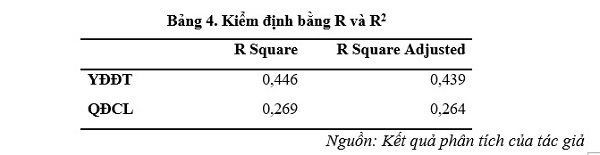

Kiểm định sự phù hợp của mô hình: Sự phù hợp của mô hình được kiểm định bằng giá trị R2. Kết quả phân tích cho thấy R2 hiệu chỉnh của mô hình ý định đầu tư và quyết định cắt lỗ đạt tiêu chuẩn thống kê về độ phù hợp của mô hình, nên mô hình được giải thích vừa phải, thể hiện tại Bảng 4.

|

|

|

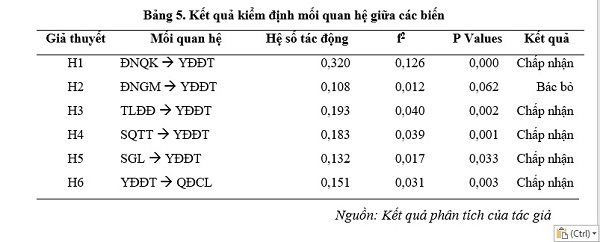

Đồng thời, sử dụng chỉ số kích thước ảnh hưởng của Cohen (1988), được gọi là hệ số tác động f2, phân loại kích thước ảnh hưởng thành ba nhóm như sau: Kích thước ảnh hưởng lớn ở các giá trị f lớn hơn 0,4; Kích thước ảnh hưởng trung bình ở các giá trị f nằm trong khoảng từ 0,25 đến 0,40; và Kích thước ảnh hưởng nhỏ ở giá trị f nhỏ hơn 0,1, thể hiện trong Bảng 5.

Ngoài ra, chất lượng của mô hình còn được đo bằng chỉ số mức độ phù hợp toàn cầu (GoF). Giá trị GoF bằng 0,75 đã chỉ ra độ phù hợp của mô hình ảnh hưởng lớn; Các giá trị Q2 đều lớn hơn ngưỡng giá trị 0 với giá trị nhỏ nhất là 0,2 và SRMR = 0,051 < 0,08. Từ tất cả các kết quả trên, nghiên cứu này đã chứng minh rằng mô hình PLS được xác nhận mô hình phù hợp rất tốt với dữ liệu thực nghiệm.

4.4. Kiểm định mô hình nghiên cứu và giả thuyết

|

|

|

Kết luận, các giả thuyết đều được chấp nhận ở độ tin cậy 95%, trừ giả thuyết H2 Điểm neo giá mua có tác động tích cực đến Ý định đầu tư bị bác bỏ do có p-value > 0,0

5. Thảo luận kết quả nghiên cứu và hàm ý quản trị

5.1 Thảo luận kết quả nghiên cứu

Kết quả nghiên cứu cho thấy, về điểm neo quá khứ như điểm tham chiếu có tác động đến ý định đầu tư của NĐT (với beta = 0,320 và ở mức ý nghĩa sig = 0,000 < 0,05). Với beta = 0,108 và P value 0,062 > 0,05 đã cho thấy điểm neo giá mua không có tác động đến ý định đầu tư của NĐT.

Như vậy, NĐT chịu ảnh hưởng của hiệu ứng điểm neo quá khứ đến ý định đầu tư cũng như quyết định cắt lỗ của mình, NĐT thường dựa vào những điểm neo trong quá khứ là giá gần đây của cổ phiếu, mức giá cao nhất trong thời gian trước đó để tham chiếu cho quyết định cắt lỗ của mình thông qua yếu tố ý định đầu tư.

Xét mối quan hệ giữa tâm lý đám đông và quyết định cắt lỗ thông qua ý định đầu tư của NĐT, kết quả cho thấy, tâm lý đám đông có tác động tích cực đến ý định đầu tư và ý định đầu tư có tác động tích cực đến quyết định cắt lỗ với hệ số beta và mức ý nghĩa tương ứng là (0,193; 0,002) và (0,151; 0,003). Như vậy, có thể thấy rằng NĐT chịu ảnh hưởng bởi thông tin từ đám đông trong việc xem xét ra quyết định cắt lỗ của mình trong quá trình đầu tư.

Sự quá tự tin (beta = 0,183; sig = 0,001) và sự ghét lỗ (beta = 0,132; sig =0,033) đã cho thấy ảnh hưởng của 2 yếu tố này đến quyết định cắt lỗ của NĐT thông qua yếu tố trung gian là ý định đầu tư. Ta còn thấy rằng, mối quan hệ giữa ý định đầu tư và quyết định cắt lỗ được ủng hộ, điều đó cho thấy rằng trong quyết định cắt lỗ NĐT chịu chi phối yếu tố ý định đầu tư của mình.

Ngoài ra, kết quả nghiên cứu còn cho thấy điểm neo quá khứ là yếu tố ảnh hưởng mạnh nhất đến quyết định cắt lỗ, kế đến là các yếu tố theo thứ tự: tâm lý đám đông, sự quá tự tin, ý định đầu tư, sự ghét lỗ và cuối cùng yếu tố ít có tác động nhất là điểm neo giá mua.

5.2 Hàm ý quản trị

Qua kết quả nghiên cứu cho thấy, NĐT không nên chỉ dựa vào một hoặc vài điểm neo để ra quyết định cắt lỗ vì điểm neo chỉ phù hợp với bối cảnh trước đó. NĐT nên xem xét và đánh giá toàn diện tất cả các yếu tố ảnh hưởng đến thị trường và yếu tố giá của chứng khoán và tham khảo ý kiến chuyên gia trong quá trình ra quyết định cắt lỗ, từ đó sẽ trở thành NĐT có kỷ luật.

NĐT nên có sự hiểu biết về tâm lý hành vi bất lợi có thể xảy ra ảnh hưởng đến quyết định lựa chọn đầu tư cũng như cắt lỗ, như vậy thì NĐT có thể hạn chế hoặc làm giảm các tác động của nó tới kết quả đầu tư của mình.

Tài liệu tham khảo:

Funham, A., Boo, H. C. (2011), A literature review of the anchoring effect. The Journal of Socio-Economics, 40(1), 35 - 42;

Kahneman, D., Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47(2), 263 - 292;

Waweru, N.M., Munyoki, E., Uliana, E. (2008), The Effects of Behavioral Factors in Investment Decision-Making: A Survey of Institutional Investors Operating at the Nairobi Stock Exchange. International Journal of Business and Emerging Markets, 1(1).