Lãi suất "ngầm" lên tới gần 12%

Khó khăn trong đảm bảo an toàn vốn cũng như đáp ứng nhu cầu của doanh nghiệp buộc ngân hàng phải tăng mạnh lãi suất huy động đầu vào. Thậm chí, một số ngân hàng âm thầm huy động vốn với lãi suất "ngầm" lên đến gần 12%/năm.

Các ngân hàng điều chỉnh biểu lãi suất huy động tiền gửi trong tháng 11/2022 có thể kể đến như Techcombank, Bac A Bank; BaoVietBank; SHB; NCB; SCB... Hiện tại, mức lãi suất tiết kiệm cao nhất được niêm yết trên thị trường lên tới 10%/năm theo biểu lãi suất niêm yết tại website ngân hàng.

Thỏa thuận cao vọt so với niêm yết

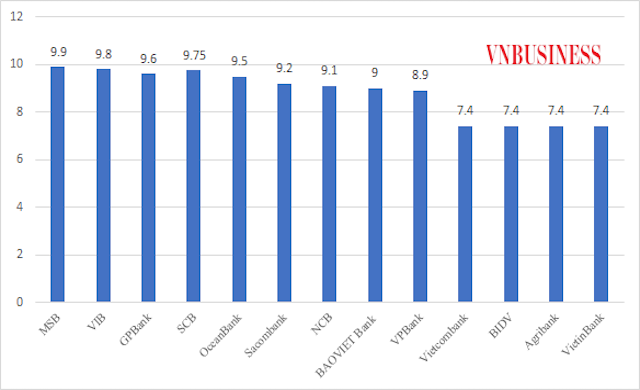

Theo ghi nhận của VnBusiness, trong tháng 11, hàng loạt ngân hàng đã đẩy lãi suất tiết kiệm online lên gần mức 10%/năm, như MSB là 9,9%/năm, VIB: 9,8%/năm, GPBank: 9,6%/năm, SCB: 9,75%, OceanBank: 9,5%/năm…

|

Tình trạng "rượt đuổi" lẫn nhau dẫn đến một số ngân hàng huy động lãi suất cao hơn so với mức niêm yết như thời hơn 10 năm trước. Tuy nhiên, việc này không công khai trên website mà chỉ do nhân viên ngân hàng gửi riêng đến một nhóm khách hàng hoặc truyền miệng…. Phản ánh tới VnBusiness, một số khách hàng cho biết đang được nhân viên của các ngân hàng mời gọi gửi tiền với lãi suất cao hơn so với niêm yết, thậm chí lên tới gần 12%/năm.

Nhân viên quan hệ khách hàng của ngân hàng V. tiết lộ, mức lãi suất cao nhất mà nhà băng này đang niêm yết công khai là 8,9%/năm, tuy nhiên mức lãi suất thoả thuận ở kỳ hạn 6 tháng áp dụng cho khoản tiền gửi từ 300 triệu trở lên đến 9,2%/năm.

Hay như tại ngân hàng P., khách hàng gửi tiết kiệm từ 100 triệu đồng, kỳ hạn 7 tháng sẽ được hưởng thêm 1% lãi suất “ngầm” lên mức 10,5%/năm.

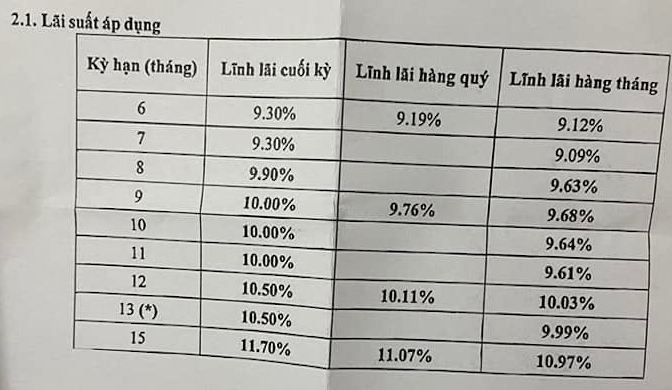

Đặc biệt, tại ngân hàng A. hiện đang huy động với lãi suất tiết kiệm cao nhất là 11,7%/năm với các khoản tiền gửi 15 tháng, trong khi đó mức niêm yết tại quầy chỉ ở mức 8,6%/năm. Tương tự, tại ngân hàng N, lãi suất tiết kiệm kỳ hạn 14 tháng là 11,3% với các món gửi dưới 1 tỷ, và 11,5% với món trên 1 tỷ đồng.

|

Không chỉ các nhà băng trên cạnh tranh thu hút nguồn tiền nhàn rỗi, một số ngân hàng quốc doanh cũng "lách" bằng cách cộng thêm biên độ lãi suất cho khách hàng. Chị B.T.L (Hà Nội) cho biết, tại thời điểm lãi suất niêm yết của ngân hàng ở mức cao nhất chỉ 6,4%/năm, chị đã gửi với lãi suất 7,6%/năm. Thời điểm hiện tại, lãi suất cao nhất 7,4%, song ngân hàng đang "chào" chị với mức lãi suất 8,5%/năm.

"Nhìn mặt bằng chung, các ngân hàng đều đang đẩy lãi suất đầu vào nhằm hút tiền trong dân. Do đó, để đảm bảo hoạt động của ngân hàng và phù hợp với tình hình biến động chung trên thị trường, dường như không có ngân hàng nào đứng ngoài cuộc”, giám đốc chi nhánh một ngân hàng TMCP lớn tại Hà Nội cho hay.

Theo Công ty chứng khoán MB (MBS), lãi suất tiền gửi tại các ngân hàng thương mại tính từ đầu tháng 11 ghi nhận xu hướng tăng rất mạnh. Mặt bằng lãi suất dự kiến tiếp tục tăng nhẹ trong thời gian tới vì nhu cầu vốn vay giai đoạn cuối năm thường cao.

Thực tế, ngân hàng của vị giám đốc này cũng không thể đứng ngoài cuộc đua lãi suất, bởi một lượng lớn tiền gửi tiết kiệm ngắn hạn đã bị rút ra khỏi ngân hàng để chuyển sang nhà băng khác có mức lãi suất cao hơn. Từ đó buộc hầu hết các ngân hàng cũng phải tham gia cuộc đua nếu không muốn bị mất vốn.

Cảnh báo kéo theo nhiều rủi ro

Theo quy định hiện nay, với các kỳ hạn huy động từ 6 tháng trở lên, các ngân hàng được tự ấn định lãi suất, chỉ các kỳ hạn dưới 6 tháng thì Ngân hàng Nhà nước (NHNN) mới áp trần lãi suất.

Thực tế, việc trả lãi suất cao hơn mức niêm yết tại một số ngân hàng chỉ xuất hiện ở kỳ hạn từ 6 tháng trở lên. Tại kỳ hạn dưới 6 tháng, các nhà băng đều tuân thủ theo đúng quy định về mức lãi suất trần mà NHNN cho phép là 6%.

Tuy nhiên, nhiều ý kiến lo ngại động thái tăng lãi suất này tiềm ẩn nhiều rủi ro ảnh hưởng đến sự ổn định và phát triển lành mạnh của hệ thống ngân hàng, tạo ra diễn biến tâm lý tiêu cực trên thị trường, dẫn đến cuộc đua về lãi suất huy động giữa các tổ chức tín dụng, gây bất ổn thị trường tiền tệ.

Đáng lưu ý, việc một số ngân hàng huy động lãi suất “ngầm” có thể dẫn đến nợ xấu tăng cao, bởi khi lãi suất đầu vào cao, lãi cho vay sẽ tăng theo. Trong bối cảnh hoạt động kinh doanh khó khăn khiến khách vay khó có khả năng trả nợ và lãi, kéo theo đó là nợ xấu có khả năng gia tăng.

Theo ông Nguyễn Đức Lệnh, Phó giám đốc NHNN chi nhánh TP. Hồ Chí Minh, việc thu hút khách hàng tiền gửi bằng lãi suất dẫn đến hệ lụy lớn trên thị trường, tác động không tích cực với chính các tổ chức tín dụng vì chi phí cao, không ổn định và rủi ro thị trường. Mặt khác, điều này còn tạo ra hiện tượng cạnh tranh thiếu lành mạnh, tạo sự xáo trộn không cần thiết và tâm lý không tốt trên thị trường.

“Các tổ chức tín dụng cần công khai minh bạch các mức lãi suất áp dụng, cũng như niêm yết tỷ giá mua bán. Thực hiện nghiêm túc yêu cầu này sẽ góp phần đảm bảo phát huy được vai trò của lãi suất, tỷ giá, đồng thời không gây ảnh hưởng đến lãi suất bình quân chung trên thị trường”, ông Lệnh bình luận.