Lãi suất sẽ giảm đáng kể từ quý III/2023

Lãi suất có thể tiếp tục xu hướng giảm trong thời gian tới, nhưng phải đến quý III/2023, áp lực lãi suất mới giảm rõ nét hơn, theo Công ty Chứng khoán Yuanta Việt Nam.

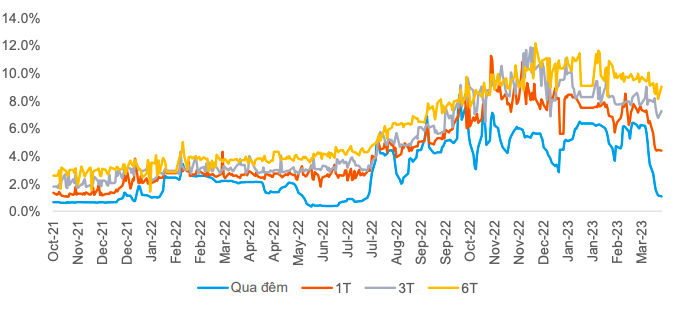

Theo Báo cáo Chiến lược thị trường tháng 4 của Chứng khoán Yuanta Việt Nam, lãi suất trong tháng 3 đã giảm mạnh ở cả thị trường 1 và thị trường 2.

Lãi suất liên ngân hàng giảm mạnh nhất là ở các kỳ hạn ngắn. Trong đó, lãi suất qua đêm giảm 4,18%, kỳ hạn một tuần giảm 2,16%, 3 tuần giảm 0,53%, 6 tuần giảm 0,8% so với tháng trước.

Mặt bằng lãi suất tiếp tục giảm mạnh sau khi Ngân hàng Nhà nước công bố giảm 100 điểm cơ bản ở lãi suất điều hành và 50 điểm cơ bản đối với trần lãi suất cho vay ngắn hạn. Các ngân hàng thương mại theo đó đã thực hiện giảm lãi suất từ 0.2% đến 2% ở từng kỳ hạn cụ thể.

Công ty Chứng khoán Yuanta Việt Nam đánh giá hành động giảm lãi suất điều hành của Ngân hàng Nhà nước là khá dứt khoát và thể hiện quan điểm hỗ trợ nền kinh tế rõ nét.

Ngoài ra, các điều kiện vĩ mô cũng ủng hộ xu hướng này như đồng USD giảm giá, lạm phát tháng 3 ở mức thấp hơn mục tiêu.

Tuy nhiên, phải sang quý III, khi ngân hàng trung ương các nước dừng nâng lãi suất trong bối cảnh tình hình kinh tế - chính trị toàn cầu không có tác động mới, áp lực về lãi suất trong nước mới giảm nhiều.

Bên cạnh đó, lợi suất Trái phiếu Chính phủ tiếp tục giảm ở các kỳ hạn, cho thấy các rủi ro vĩ mô tiếp tục hạ nhiệt trong tháng 3/2023, đặc biệt là rủi ro dài hạn giảm mạnh khi lợi suất 10 năm giảm mạnh nhất.

Theo Công ty Chứng khoán Yuanta Việt Nam, lý do là lãi suất giảm mạnh trong tháng 3 dưới sự điều hành của Ngân hàng Nhà nước và áp lực tỷ giá giảm, bên cạnh đó các doanh nghiệp đang dần có các đơn hàng mới từ các khách hàng mới, thị trường mới.

Mức tăng trưởng GDP quý I/2023 là 3,23%, dù không mấy khả quan, Công ty Chứng khoán Yuanta Việt Nam vẫn tin rằng mức tăng trưởng GDP cả năm 2023 ở mức khoảng 6%.

Dự báo này đã điều chỉnh giảm so với con số 6.6% đưa ra hồi cuối năm 2022 do mức tăng trưởng yếu trong quý I và duy trì quan điểm đà tăng trưởng phần lớn đến từ hoạt động đầu tư công và sự hồi phục của lĩnh vực dịch vụ, du lịch.

Động lực tăng trưởng từ hoạt động xuất nhập khẩu, vốn FDI sẽ rõ ràng hơn vào nửa cuối năm 2023 khi các nước phát triển giảm dần các chính sách thắt chặt kinh tế.