Mặt bằng lãi suất thấp sẽ duy trì trong 2 tháng cuối năm

Theo Công ty chứng khoán (CTCK) KB Việt Nam dự báo, mặt bằng lãi suất thấp sẽ duy trì trong 2 tháng cuối năm 2021 do còn rất ít dư địa để có thể giảm thêm, trong bối cảnh áp lực lạm phát là hiện hữu.

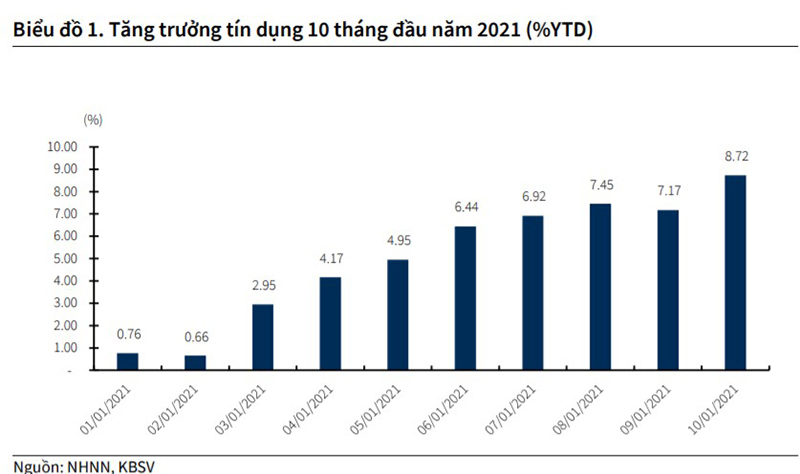

Tín dụng hồi phục trong tháng 10

Số liệu từ Ngân hàng Nhà nước (NHNN) cho biết, tăng trưởng tín dụng tính đến ngày 29/10 bất ngờ ghi nhận mức tăng 8,72% so với cuối năm 2020, cao hơn so với mức tăng 6,5% ở cùng kỳ năm trong bối cảnh làn sóng dịch COVID-19 lần thứ 4 tác động đến nhiều lĩnh vực, doanh nghiệp trong nhiều tháng. Tuy vậy, tại TP. Hồ Chí Minh là nơi chịu tác động nặng nề nhất trong đợt dịch vừa qua thì tín dụng phục hồi vẫn còn rất chậm.

CTCK SSI đánh giá, với khoảng 77,7 nghìn tỷ đồng tín dụng mới được bổ sung cho nền kinh tế trong tháng 10 gần gấp đôi so với tháng 9, nền kinh tế sau giãn cách đã cho thấy sự hồi phục đáng kể.

Đồng thời, tính đến hết quý III/2021, hầu hết các ngân hàng đều đạt giới hạn tăng trưởng tín dụng. Nhiều khả năng NHNN sẽ sớm nới hạn mức tín dụng đối với các ngân hàng có chất lượng tài sản và các chỉ số an toàn tốt.

Theo CTCK KB Việt Nam (KBSV), NHNN cho biết, riêng khu vực Hà Nội tăng trưởng tín dụng đạt trên 2.400 tỷ đồng, tăng 1% so với tháng trước đó và tăng 10,4% so với cùng kỳ năm 2020.

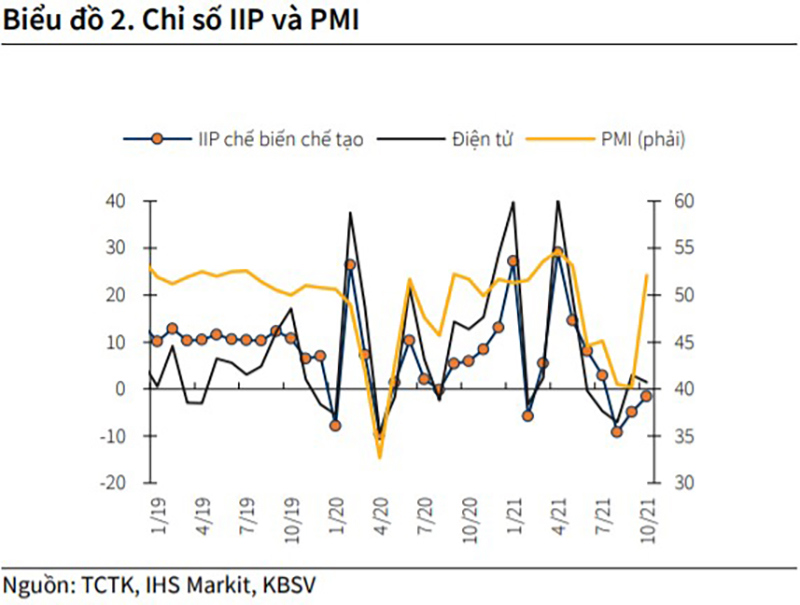

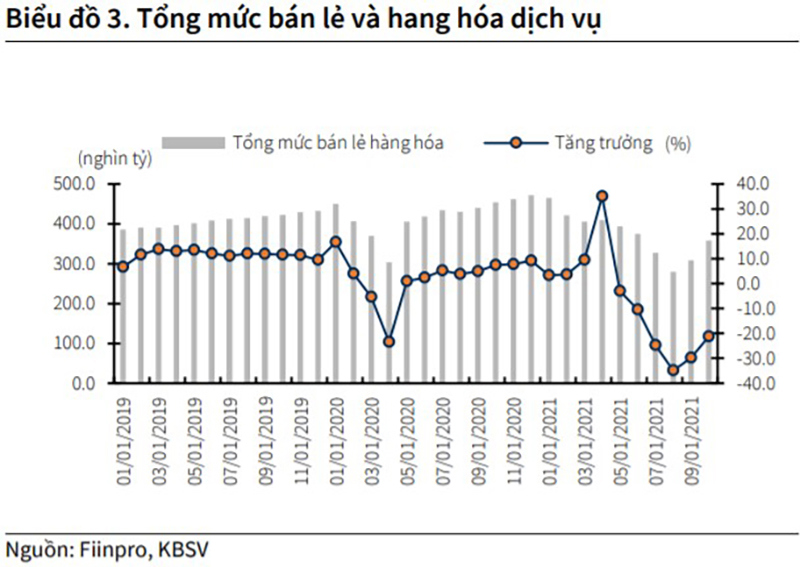

Tín dụng phản ánh sự phục hồi của nền kinh tế sau khi mở cửa trở lại, với các chỉ số sản xuất IIP, PMI và doanh thu bán lẻ đều tăng lên trong tháng 10 (biểu đồ 2 và 3).

Số liệu từ BCTC các ngân hàng thương mại (NHTM), tính đến hết Quý 3, tăng trưởng tín dụng nhóm các ngân hàng niêm yết đạt 7,7% so với cùng kỳ năm trước, trong đó nhóm NHTM nhà nước (ngoại trừ Agribank) tăng trưởng khá tốt (7,8% so với cùng kỳ) và nhóm NHTM cổ phần tăng trưởng tích cực hơn (8,8% so với cùng kỳ).

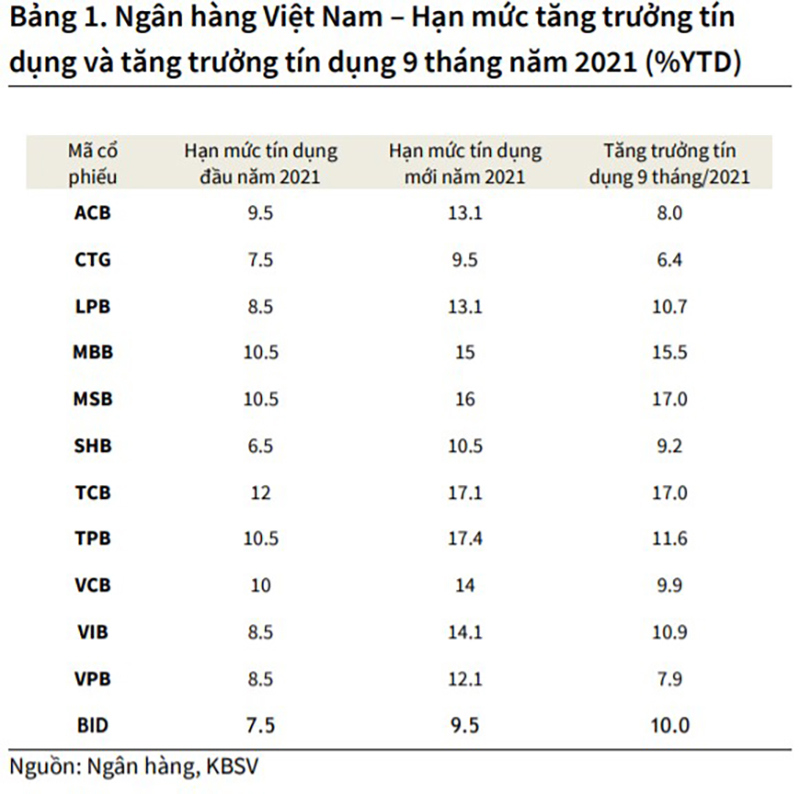

Một số NHTM có mức tăng trưởng cho vay khách hàng tốt trong 9 tháng bao gồm TCB, TPB, VIB, LPB, MBB và MSB. Đáng chú ý, tăng trưởng mảng trái phiếu doanh nghiêp đóng góp nhiều vào mức tăng trưởng tín dụng 9 tháng ở nhiều ngân hàng như TCB, VPB, MBB, TPB. Mức tăng trưởng tín dụng 9 tháng tại các NHTM cổ phần đã tiệm cận với hạn mức tín dụng được NHNN cấp mới trong quý 3 (bảng 1).

Dự báo mặt bằng lãi suất

Nhóm nghiên cứu SSI dự báo: “Mặt bằng lãi suất huy động và cho vay sẽ được duy trì ở mức thấp như hiện tại. Cụ thể, lãi suất huy động dao động từ 3 - 4% đối với kỳ hạn dưới 6 tháng, 3,7 - 5% đối với kỳ hạn 6 - 12 tháng và 4,2 - 6,5% đối với kỳ hạn trên 12 tháng, trong khi lãi suất cho vay dao động từ 5 - 7% đối với khoản vay ngắn hạn và 9-11% đối với khoản vay trên 12 tháng”.

Còn theo nhóm chuyên gia của KBSV đã nâng dự báo tăng trưởng tín dụng trong năm 2021 từ 10% (trong báo cáo triển vọng kinh tế vĩ mô quý 4/2021) lên 12%.

Với việc tốc độ triển khai tiêm chủng vaccine tại các thành phố lớn diễn ra nhanh hơn dự kiến, dịch bệnh dần được kiểm soát, các quy định giãn cách xã hội dần được gỡ bỏ và ít có khả năng thắt chặt trở lại, nhu cầu vốn trong nền kinh tế sẽ sớm hồi phục tương ứng với sự phục hồi ở lĩnh vực sản xuất, tiêu dùng.

Báo cáo tài chính quý 3 công bố cho thấy chất lượng tài sản của các NHTM dù cần thêm một vài quý để đánh giá chính xác, không chịu ảnh hưởng quá mạnh bởi đợt giãn cách xã hội quý 3. Đây là cơ sở để NHNN sớm cấp thêm room tín dụng cho các ngân hàng có chất lượng tài sản và chỉ số an toàn tốt. KBSV cho rằng mặt bằng lãi suất thấp sẽ duy trì trong 2 tháng cuối năm.

“Dù chính sách tiền tệ hỗ trợ của NHNN sẽ tiếp tục được duy trì với lãi suất điều hành ở mức thấp, room tín dụng dự kiến sớm được nới trong thời gian tới, chúng tôi cho rằng còn rất ít dư địa để mặt bằng lãi suất giảm thêm trong bối cảnh áp lực lạm phát là hiện hữu”, chuyên gia KBSV cho biết.

Thêm vào đó, rủi ro nợ xấu gia tăng trong 1 vài quý tới khi các khoản vay dần đáo hạn là yếu tố khiến các ngân hàng thương mại cần duy trì 1 mức biên lãi ròng cao để có dư địa trích lập dự phòng, kéo theo đó lãi suất cho vay khó có thể giảm thêm.