Mirae Asset: Dù nhiều cải thiện nhà đầu tư vẫn nên cẩn trọng với những “cơn gió ngược”

Bên cạnh những cải thiện gần đây, Mirae Asset (MAS) cho rằng, nhà đầu tư vẫn nên cẩn trọng với những “cơn gió ngược” bên ngoài, bao gồm lãi suất toàn cầu neo cao và tác động tiềm ẩn từ cuộc khủng hoảng bất động sản ở Trung Quốc.

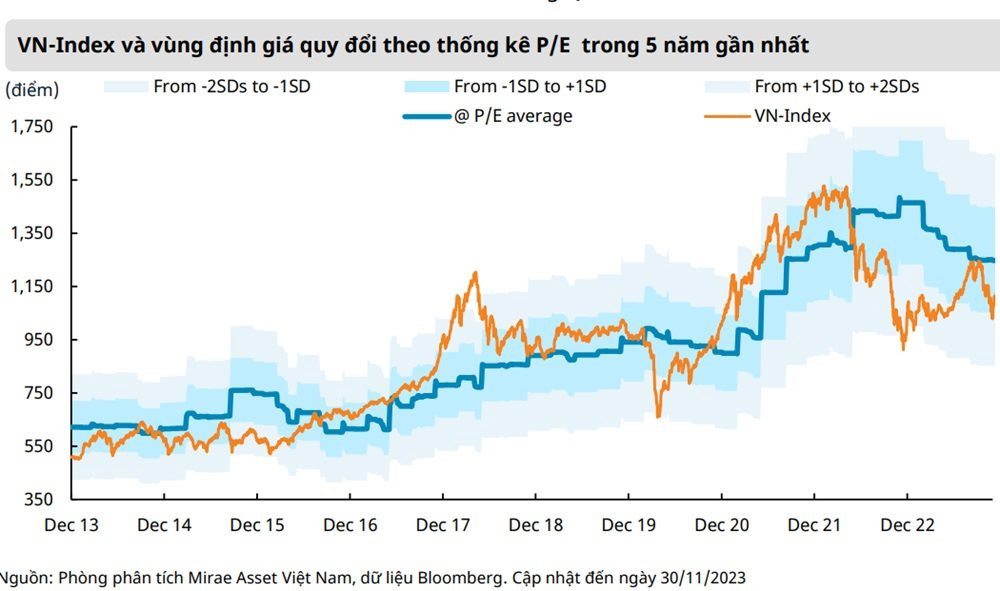

Báo cáo chiến lược đầu tư tháng 12/2023 vừa được Công ty Chứng khoán Mirae Asset Việt Nam (MAS) công bố cho biết, sau khi mặt bằng định giá được thiết lập lại vào cuối tháng 10/2023 (cụ thể, P/E của VN-Index điều chỉnh về mức 13,4x vào ngày 30/10/2023, từ mức đỉnh 17,3x vào ngày 7/9/2023), thị trường chứng khoán đã hồi phục trở lại trong tháng 11/2023 đẩy P/E của VN-Index tăng lên mức 14,5 lần vào cuối tháng 11/2023.

MAS đề cập các động lực chính thúc đẩy thị trường như: Dữ liệu lạm phát Mỹ thấp hơn thị trường kỳ vọng được công bố, tâm lý nhà đầu tư toàn cầu lạc quan hơn với kỳ vọng Ngân hàng Dự trữ liên bang Mỹ (Fed) sẽ cắt giảm lãi suất nhiều hơn trong năm 2024 so với kịch bản cơ sở là cắt giảm 50 điểm cơ bản. Nhờ đó, cả chỉ số DXY và lợi suất trái phiếu 10 năm của Mỹ tiếp tục hạ nhiệt.

Bên cạnh đó, theo quan sát của MAS, đường cong lợi suất trong tháng 11/2023 đang di chuyển theo mẫu hình “bull flattening”, cụ thể lợi suất dài hạn đang giảm nhanh hơn lợi suất ngắn hạn.

Đáng chú ý, với mẫu hình đường cong lợi suất này, nhóm cổ phiếu tăng trưởng, đặc biệt là ngành công nghệ, thường sẽ có suất sinh lời tốt.

Thứ hai, các ngân hàng Việt Nam tiếp tục cắt giảm lãi suất huy động trong bối cảnh tăng trưởng tín dụng thấp.

Thứ ba, Việt Nam đã chính thức thông qua Luật Nhà ở và Luật Kinh doanh bất động sản (có hiệu lực từ ngày 1/1/2025) vào cuối tháng 11/2023, dự kiến sẽ hỗ trợ sự phát triển của thị trường bất động sản nói chung.

Thứ tư, nhà đầu tư đang đặt kỳ vọng cao vào việc triển khai hệ thống KRX trong những tháng tới, cũng như triển vọng được nâng hạng lên thị trường mới nổi.

Bên cạnh những cải thiện gần đây, MAS cho rằng, nhà đầu tư vẫn nên cẩn trọng với những “cơn gió ngược” bên ngoài, bao gồm: Lãi suất toàn cầu neo ở mức cao trong thời gian dài và ảnh hưởng của nó đối với việc đảo nợ, hoạt động kinh doanh của doanh nghiệp và sức mua của người dân; Tác động tiềm ẩn từ cuộc khủng hoảng bất động sản ở Trung Quốc.

Dư địa cho NHNN điều hành chính sách tiền tệ

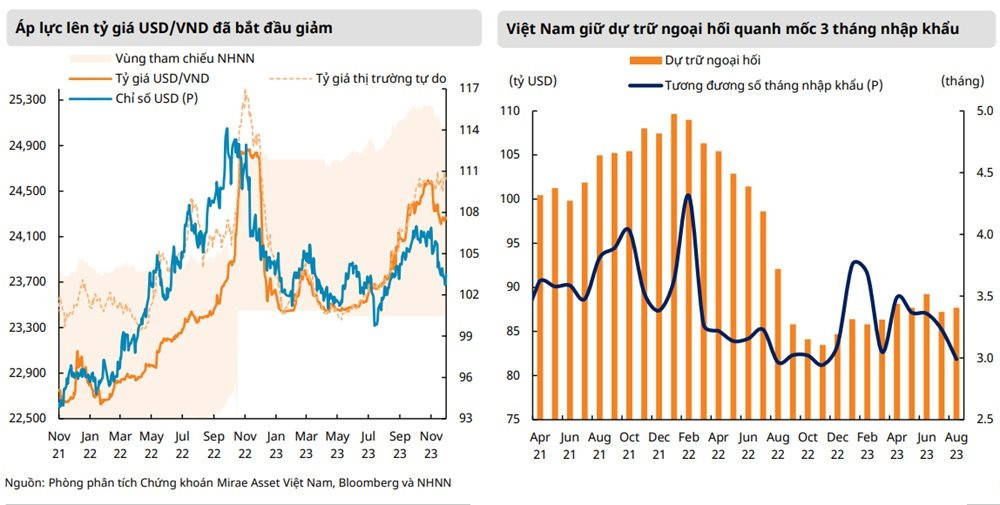

Với triển vọng Fed cắt giảm lãi suất trong nửa cuối năm 2024, cùng với sự sụt giảm mạnh của chỉ số DXY trong tháng 11/2023 (-3% MoM), áp lực lên tỷ giá USD/VND đã giảm đáng kể trong tháng 11/2023 (-1,2% MoM). Tính chung từ đầu năm, tiền đồng mất giá 2,7% YTD.

Ngân hàng Nhà nước (NHNN) đã điều hành chính sách tiền tệ linh hoạt trong bối cảnh có nhiều bất ổn từ 2020 đến nay, nhằm tạo điều kiện thuận lợi cho tăng trưởng kinh tế, qua đó giúp nhà đầu tư nước ngoài có thể chủ động quản lý được rủi ro lạm phát và tỷ giá.

MAS tin rằng, dự trữ ngoại hối sẽ tăng trong thời gian tới nhờ thặng dư thương mại (năm 2022: 12,14 tỷ USD; 11 tháng năm 2023: 25,83 tỷ USD), giải ngân FDI ổn định (năm 2022: 22,4 tỷ USD; 11 tháng năm 2023: 20,25 tỷ USD), cũng như cũng như lượng kiều hối dồi dào (năm 2022: 13,15 tỷ USD).

Với kỳ vọng này, MAS cũng kỳ vọng chênh lệch tỷ giá qua đêm giữa USD và VND sẽ được thu hẹp, giúp giảm bớt áp lực bán của nhà đầu tư nước ngoài.

Lạm phát kỳ vọng duy trì dưới mức mục tiêu 4,5% của Chính phủ trong năm 2023. Trong thời gian tới, lạm phát tiếp tục chịu áp lực bởi các yếu tố:

(i) Giá gạo trong nước tăng theo giá gạo xuất khẩu do nhu cầu nhập khẩu tăng mạnh tại nhiều quốc gia trong khi nguồn cung gạo toàn cầu giảm;

(ii) Giá bán lẻ điện bình quân tăng 4,5% so với giá điện bán lẻ bình quân hiện hành kể từ ngày 9/11/2023, theo Quyết định số 1416/QĐ-EVN. Tuy nhiên, điểm tích cực là lạm phát toàn cầu đã hạ nhiệt trong thời gian gần đây, giúp Việt Nam giảm bớt áp lực nhập khẩu lạm phát.

Theo NHNN, ước tính đến ngày 30/11, tăng trưởng tín dụng toàn hệ thống ngân hàng tăng 9,15% YTD (+11,3% YoY), so với mức +7,39% YTD và +9,9% YoY, tính tới cuối tháng 10/2023, thấp hơn đáng kể so với mục tiêu tăng trưởng 14% trong 2023. MAS giữ kỳ vọng tăng trưởng tín dụng năm 2023 khoảng 12%.

Nhìn chung, các động lực tăng trưởng tín dụng trong quý IV/2023 vẫn không thay đổi, bao gồm: Lãi suất cho vay có thể giảm hơn nữa, trên cơ sở lãi suất huy động đã giảm thêm; Yếu tố mùa vụ, với chi tiêu tiêu dùng và đầu tư công thường tăng tốc trong quý IV; Xuất khẩu đã có dấu hiệu khởi sắc.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")