Ngành ngân hàng: Chu kỳ sinh lời mạnh mẽ vẫn nguyên vẹn

Bước qua năm 2021 với nhiều biến động, ngành ngân hàng được kỳ vọng sẽ hồi phục từ quý I/2022. Các ngân hàng sẽ duy trì tăng trưởng lợi nhuận trung bình 25% trong năm 2022, 6 tháng cuối năm sẽ là giai đoạn tăng tốc.

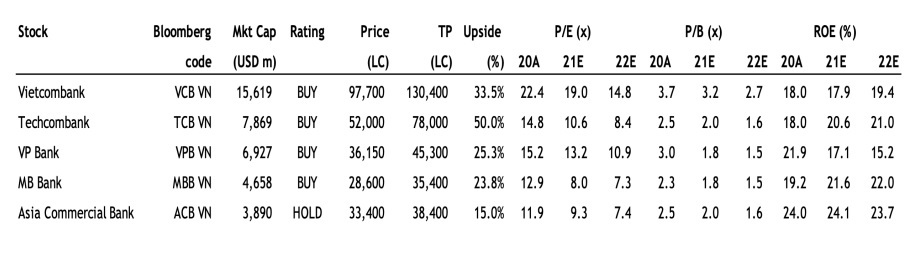

Báo cáo mới công bố của CTCP Chứng khoán Maybank Kim Eng (MBKE) duy trì quan điểm tích cực đối với ngành ngân hàng Việt Nam, theo đó, nhóm ngành này vẫn đang trong chu kỳ sinh lợi cao (với ROE trên 18% so với trung bình các ngân hàng trong khu vực là 12%) nhờ ROA cải thiện và được hỗ trợ bởi các quy định về vốn hợp lý.

Các ngân hàng Việt có ROE tốt nhất trong khu vực

MBKE cho rằng, tác động của COVID-19 đã không làm gián đoạn chu kỳ phát triển mạnh mẽ của hệ thống ngân hàng, bởi đó, những lo ngại về rủi ro nợ xấu sẽ hạ nhiệt từ cuối quý I/2022 cùng với sự phục hồi của nền kinh tế và theo đó sẽ thúc đẩy tâm lý thị trường đối với cổ phiếu ngân hàng.

Hơn nữa, những kế hoạch bán vốn cổ phần và tăng vốn cũng sẽ là động lực giúp cổ phiếu ngân hàng được đánh giá lại trong thời gian tới.

Trên cơ sở đó, nhóm nghiên cứu kỳ vọng các ngân hàng sẽ duy trì tốc độ tăng trưởng lợi nhuận ổn định và ROE cao ở mức 18 - 25% trong năm 2022. Các ngân hàng có khả năng mở rộng và bảo toàn NIM trước nguy cơ lạm phát, cũng như có dư địa để giảm trích lập dự phòng (nhờ dự phòng rủi ro cho vay cao) sẽ là các mã cổ phiếu vượt trội hơn.

Danh mục đầu tư dài hạn được MBKE khuyến nghị bao gồm: Ngân hàng TMCP Kỹ Thương Việt Nam (TCB); Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (VCB) và Ngân hàng Thương mại cổ phần Quân đội (MBB). Đối với danh mục đầu tư linh hoạt, một số cổ phiếu có chất xúc tác trong giai đoạn 3 - 9 tháng được đề cập tới, bao gồm: Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPB), Ngân hàng Thương mại cổ phần Hàng hải Việt Nam (MSB), Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (STB), Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BID) và Ngân hàng Thương mại Cổ phần Công thương Việt Nam (CTG).

"Trái ngược với lo ngại của thị trường về những thông tin liên quan đến việc nợ xấu gia tăng bị thổi phồng trên những phương tiện truyền thông, chúng tôi cho rằng việc nợ xấu tăng trong quý III/2021 trong bối cảnh giãn cách xã hội nghiêm ngặt là có thể kiểm soát được", báo cáo nêu.

Thậm chí, trong kịch bản xấu nhất khi tất cả nợ tái cơ cấu đều chuyển thành nợ xấu thì nhóm nghiên cứu cho rằng điều này cũng không gây rủi ro cho hệ thống ngân hàng như giai đoạn 2012 - 2014. Bởi trên thực tế, khi nền kinh tế phục hồi, hầu hết các khoản nợ tái cơ cấu sẽ chuyển thành nợ đủ tiêu chuẩn.

Tại cuộc họp với giới phân tích về kết quả kinh doanh quý III/2021, Ban lãnh đạo các ngân hàng cho rằng 95% các khoản nợ tái cơ cấu sẽ phục hồi. Triển vọng tích cực này, cùng với tỷ lệ bao phủ nợ xấu cao tại các ngân hàng hiện nay (trung bình là 150% trong quý III/2021, gấp 3 lần so với cùng kỳ 2016) đã củng cố niềm tin của rằng hệ thống ngân hàng sẽ không đối mặt với cú sốc về phí suất tín dụng.

MBKE kỳ vọng phí suất tín dụng sẽ giảm từ quý II/2022, và đây sẽ là động lực chính giúp lợi nhuận ngành ngân hàng tăng trưởng mạnh hơn trong nửa sau 2022.

Định giá rẻ so với các ngành khác

Số liệu báo cáo cho thấy, các ngân hàng hiện đang giao dịch ở mức trung bình 1,8x P/B dự phóng 2021 và 1,5x P/B dự phóng 2022 - đây là mức định giá thấp so với mức ROE cao mà các ngân hàng tạo ra (trung bình là 18,5%). Không những vậy, hầu hết các ngân hàng hiện đang giao dịch ở mức định giá trung bình 5 năm trong khi ROE đã cải thiện đáng kể so với mức ROE cao nhất trong 5 năm qua.

Đây là lý do khiến nhóm nghiên cứu kỳ vọng rằng dòng tiền vào cổ phiếu ngân hàng sẽ hồi phục từ quý I/2022. Có 3 nguyên nhân chính dẫn tới điều này, thứ nhất là khi thị trường dần nhận ra rằng các ngân hàng vẫn duy trì tốc độ tăng trưởng cao và khả năng sinh lời mạnh mẽ; thứ hai là rủi ro nợ xấu không nghiêm trọng như những nhận định trước đó và thứ ba là định giá của các ngân hàng đã trở nên rẻ hơn so với các ngành khác.

Với những nhận định đã đưa ra ở trên, nhóm nghiên cứu MBKE cho rằng các ngân hàng sẽ duy trì tăng trưởng lợi nhuận trung bình 25% trong năm 2022, trong đó, 6 tháng cuối năm sẽ là giai đoạn tăng tốc mạnh mẽ khi việc trích lập dự phòng có thể giảm bớt nhờ môi trường hoạt động được cải thiện và mức so sánh cùng kỳ 2021 thấp (lợi nhuận ngân hàng bị kìm hãm trong quý III và quý IV/2021).

Ngoài ra, các động lực tăng trưởng khác của ngành ngân hàng bao gồm: Một, tăng trưởng tín dụng mạnh hơn (14 - 18%) do cầu tín dụng lớn hậu đại dịch; Hai, NIM ổn định và ba là thu nhập từ phí tăng mạnh (30 - 40%).

"Theo quan điểm của chúng tôi, VCB, TCB, MBB và MSB là những ngân hàng có thể có mức tăng trưởng vượt kỳ vọng, nhờ đó, giúp các ngân hàng này duy trì tỷ lệ ROE rất cao ở mức 18 - 25%", báo cáo nhấn mạnh.