Phát triển dịch vụ tài chính - ngân hàng hướng tới nền kinh tế hiện đại

Trong những năm qua, cùng với xu thế hội nhập kinh tế quốc tế, Việt Nam đã đạt được những kết quả nổi bật trong phát triển dịch vụ tài chính – ngân hàng. Tuy nhiên, để phát triển dịch vụ tài chính – ngân hàng nhanh, hiệu quả, bền vững, đảm bảo các dịch vụ cơ bản với chất lượng ngày càng cao phục vụ cho phát triển kinh tế - xã hội đất nước, hướng tới hình thành cơ cấu kinh tế hiện đại, đang có những yêu cầu đặt ra trong thời gian tới cần phải giải quyết thấu đáo.

Kết quả phát triển dịch vụ tài chính – ngân hàng

Phát triển dịch vụ tài chính -ngân hàng là yêu cầu tất yếu của nền kinh tế nói chung và hệ thống tài chính Việt Nam nói riêng. Sau hơn 30 năm đổi mới và phát triển, Việt Nam đạt được nhiều thành tựu quan trọng về kinh tế - xã hội, trong đó có sự đóng góp quan trọng của lĩnh vực dịch vụ tài chính - ngân hàng.

Đến nay, hệ thống tiền tệ, ngân hàng và hoạt động các tổ chức tín dụng là huyết mạch của nền kinh tế, tiếp tục giữ vai trò trọng yếu trong tổng thể hệ thống tài chính Việt Nam. Các tổ chức tài chính, tín dụng đóng vai trò chủ chốt trong ổn định tiền tệ và ổn định tài chính, góp phần ổn định kinh tế vĩ mô và tăng trưởng bền vững, tạo được sự phát triển hài hòa, cân đối giữa khu vực ngân hàng, chứng khoán và bảo hiểm.

Theo nghiên cứu của Vũ Như Thăng (2021), hệ thống định chế tài chính hoạt động ngày càng lành mạnh, an toàn, chuẩn mực hơn, mô hình quản trị công ty, kiểm soát rủi ro được cải tiến và dần tiệm cận thông lệ quốc tế như việc áp dụng Basel II đối với hệ thống ngân hàng thương mại (NHTM).

Đến tháng 11/2020, có 23/35 ngân hàng được Ngân hàng Nhà nước công nhận đáp ứng chuẩn Basel II về tỷ lệ an toàn vốn. Công tác tái cơ cấu các ngân hàng yếu kém đạt một số kết quả tích cực, cải thiện khả năng sinh lời và hiệu quả quản trị điều hành, không để xảy ra đổ vỡ lan truyền.

Các tổ chức tín dụng trong nước đóng vai trò chủ lực, chủ đạo trong việc huy động và phân bổ vốn tín dụng, cung ứng sản phẩm, dịch vụ ngân hàng phục vụ cho sự phát triển kinh tế, xã hội của đất nước.

Bên cạnh đó, thị trường chứng khoán được tái cấu trúc mạnh mẽ, số lượng các công ty chứng khoán giảm nhưng tăng mạnh về quy mô và chất lượng, quá trình thoái vốn của các tập đoàn, tổng công ty nhà nước tiếp tục triển khai, thị trường trái phiếu chính phủ và trái phiếu doanh nghiệp có những bước tiến đáng kể.

Kết quả tái cấu trúc thị trường bảo hiểm đạt kết quả khả quan, một số chỉ tiêu đã vượt mục tiêu theo Quyết định số 193/2012/QĐ-TTg phê duyệt Chiến lược phát triển thị trường bảo hiểm giai đoạn 2011-2020 và Quyết định số 242/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Đề án cơ cấu lại thị trường chứng khoán và bảo hiểm giai đoạn 2018-2020 định hướng đến 2025.

Đặc biệt, một trong những kết quả nổi bật đó là Việt Nam luôn nỗ lực hoàn thiện khung khổ pháp lý và xác định việc phát triển dịch vụ tài chính - ngân hàng luôn là nội dung trọng tâm của hầu hết các chiến lược liên quan đến phát triển hệ thống tài chính.

Cụ thể, ngày 7/1/2016, Thủ tướng Chính phủ ban hành Quyết định số 40/QĐ-TTg phê duyệt Chiến lược về tổng thể hội nhập quốc tế đến năm 2020, tầm nhìn đến 2030, trong đó khẳng định, cùng với xu thế toàn cầu hóa, hội nhập kinh tế quốc tế của thế giới và khu vực, Việt Nam cần thúc đẩy hơn nữa quá trình hội nhập kinh tế quốc tế nói chung và khu vực tài chính, cũng như thị trường dịch vụ tài chính nói riêng, hướng tới tiệm cận chuẩn mực quốc tế, giúp gắn kết nền kinh tế, thị trường trong nước với thị trường khu vực và thế giới.

Ngày 8/8/2018, Thủ tướng Chính phủ sđã ban hành Quyết định số 986/QĐ-TTg phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, trong đó, nêu rõ việc cần thiết phải đa dạng hóa các kênh cung ứng dịch vụ ngân hàng; nâng cao chất lượng sản phẩm dịch vụ ngân hàng; xây dựng và triển khai thực hiện chiến lược quốc gia về tài chính toàn diện; triển khai hoạt động ngân hàng xanh thông qua việc gia tăng nhận thức, trách nhiệm đối với môi trường và xã hội của ngành Ngân hàng trong hoạt động kinh doanh.

Tiếp đó, ngày 28/2/2019, Thủ tướng Chính phủ ban hành Quyết định số 242/QĐ-TTg phê duyệt Đề án cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025.

Trong đó, đặt ra mục tiêu đa dạng hóa các sản phẩm trên thị trường chứng khoán và thị trường bảo hiểm; phát triển các sản phẩm dịch vụ của thị trường tài chính theo hướng tiếp cận với tiêu chuẩn và thông lệ quốc tế, phù hợp với điều kiện thực tế, chú trọng đổi mới, ứng dụng khoa học, công nghệ tiên tiến và tận dụng có hiệu quả cuộc Cách mạng công nghiệp 4.0.

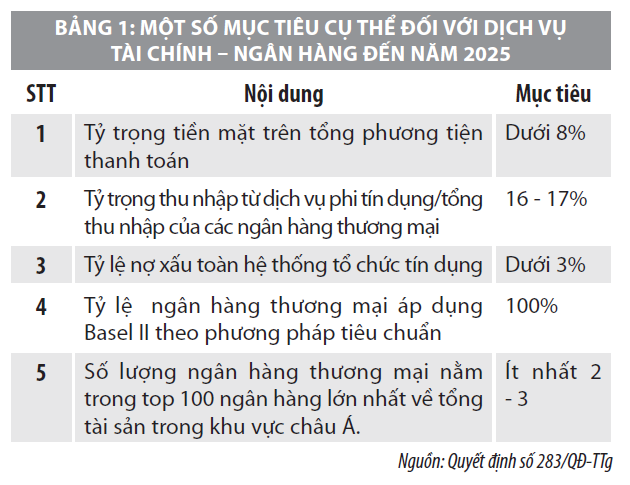

Ngày 19/02/2020, Thủ tướng Chính phủ ban hành Quyết định số 283/QĐ-TTg phê duyệt Đề án "Kế hoạch cơ cấu lại ngành dịch vụ đến năm 2020, định hướng đến năm 2025".

Trong đó, đề ra mục tiêu đến năm 2025, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức dưới 8%; tỷ trọng thu nhập từ dịch vụ phi tín dụng/tổng thu nhập của các ngân hàng thương mại 16%-17%; tỷ lệ nợ xấu toàn hệ thống tổ chức tín dụng dưới 3%; ít nhất 2-3 ngân hàng thương mại nằm trong top 100 ngân hàng lớn nhất (về tổng tài sản) trong khu vực châu Á...

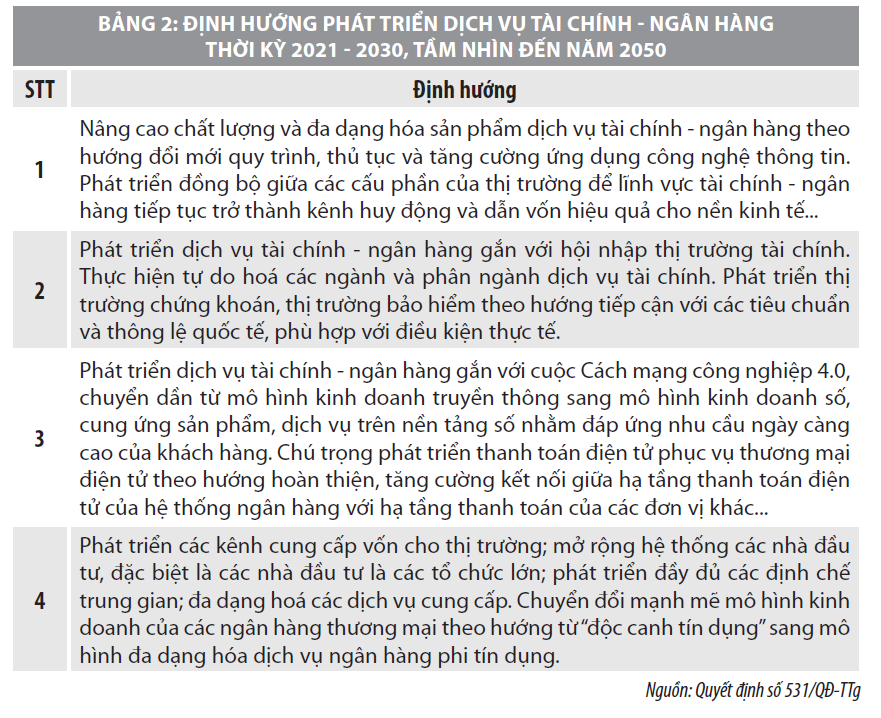

Ngày 01/4/2021, Thủ tướng Chính phủ ban hành Quyết định số 531/QĐ-TTg phê duyệt Chiến lược tổng thể phát triển khu vực dịch vụ của Việt Nam thời kỳ 2021-2030, tầm nhìn đến năm 2050. Trong đó, khẳng định phát triển dịch vụ tài chính - ngân hàng gắn với hội nhập thị trường tài chính; Phát triển dịch vụ tài chính - ngân hàng gắn với cuộc Cách mạng công nghiệp 4.0, chuyển dần từ mô hình kinh doanh truyền thông sang mô hình kinh doanh số, cung ứng sản phẩm, dịch vụ trên nền tảng sốnhằm đáp ứng nhu cầu ngày càng cao của khách hàng...

Một số yêu cầu đặt ra

Theo lộ trình đã cam kết tại các hiệp định thương mại tự do, đến năm 2025, Việt Nam và các nước trong khu vực phải mở cửa, xóa bỏ các rào cản trong lĩnh vực ngân hàng, bảo hiểm và thị trường chứng khoán. Do đó, việc phát triển dịch vụ tài chính - ngân hàng là cần thiết nhằm cung cấp sản phẩm và dịch vụ tài chính tới mọi phân khúc khách hàng.

Tuy nhiên, theo các chuyên gia tài chính, định hướng phát triển dịch vụ tài chính-ngân hàng trong thời gian tới cần sáng tạo để thích ứng với quá trình tự do hóa và toàn cầu hóa, tiến tới tài chính toàn diện vào năm 2030, bảo đảm mọi người dân và doanh nghiệp có cơ hội tiếp cận đầy đủ, thuận tiện với các dịch vụ tài chính - ngân hàng.

Tuy nhiên, thực tế cho thấy, dịch vụ tài chính - ngân hàng vẫn còn tồn tại những bất cập, có thể ảnh hưởng đến các mục tiêu, định hướng đề ra cũng như việc thực hiện các cam kết quốc tế trong lĩnh vực tài chính.

Cụ thể, nhận thức của các cơ quan liên quan, các tổ chức tài chính gắn với xu thế mới (công nghệ số) vẫn chưa thực sự rõ ràng; các sản phẩm tài chính trên thị trường vẫn chưa đa dạng, chưa đáp ứng được yêu cầu của khách hàng; tiềm lực tài chính của các tổ chức tài chính – ngân hàng vẫn yếu kém, chưa được như mục tiêu đề ra; việc ứng dụng công nghệ thông tin vào hoạt động kinh doanh dù được quan tâm đầu tư song vẫn chưa đáp ứng được yêu cầu thực tiễn do công nghệ thay đổi nhanh chóng, chi phí đầu tư lớn...

Bên cạnh đó, trước những thay đổi trong công nghệ tài chính, yêu cầu tiếp tục bổ sung, hoàn thiện các khuôn khổ pháp lý điều chỉnh hoạt động của lĩnh vực dịch vụ tài chính - ngân hàng để tận dụng các cơ hội tăng tốc và phát huy được thành tựu của thời đại công nghệ số...

Trong bối cảnh đó, để phát triển dịch vụ tài chính - ngân hàng hiệu quả, bền vững, đảm bảo các dịch vụ cơ bản với chất lượng ngày càng cao phục vụ cho phát triển kinh tế - xã hội đất nước, hướng tới hình thành cơ cấu kinh tế hiện đại, cần bám sát những chủ trương lớn của Đảng và Nhà nước. Trong đó, tới đây, cần lưu ý một số vấn đề đặt ra để giải quyết, cụ thể:

Một là, thay đổi nhận thức: Việc phát triển dịch vụ tài chính - ngân hàng Việt Nam trong thời gian tới cần đi theo hướng đa dạng hoá và nâng cao chất lượng trên nền tảng công nghệ số hướng tới mục tiêu tài chính toàn diện và tài chính xanh, đồng thời phù hợp với chuẩn mực và thông lệ quốc tế tiến tới hội nhập thị trường tài chính khu vực và thế giới.

Hai là, tiếp tục hoàn thiện khuôn khổ pháp lý: Về tiền tệ, ngân hàng trên cơ sở tuân thủđầy đủcác quy luật của kinh tế thị trường, phù hợp với thông lệ quốc tế và đáp ứng yêu cầu hội nhập. Trong đó, cần tiếp tục hoàn thiện thể chế, cơ chế chính sách cho việc phát triển đồng bộ thị trường tài chính nói chung và thị trường chứng khoán, bảo hiểm nói riêng; phát triển nhanh quy mô chất lượng của thị trường; hoàn thiện cơ cấu tổ chức thị trường chứng khoán bảo đảm hạ tầng kỹ thuật cho phát triển thị trường ổn định, an toàn, bền vững; nâng cao hiệu quảcông tác quản lý, kiểm tra, giám sát và thực thi pháp luật, bảo đảm công khai, minh bạch, bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia thị trường...

Đối với thị trường bảo hiểm, nâng cao tính an toàn hệ thống, hiệu quả hoạt động và năng lực cạnh tranh của các doanh nghiệp bảo hiểm; hỗ trợ các doanh nghiệp phát triển và đa dạng hóa sản phẩm bảo hiểm; đa dạng và chuyên nghiệp hóa các kênh phân phối bảo hiểm; tăng cường hiệu quả quản lý của nhà nước về kinh doanh bảo hiểm; đẩy mạnh hợp tác quốc tế và hội nhập trong lĩnh vực bảo hiểm.

Ba là, phát triển hệ thống các tổ chức tín dụng đủnăng lực cạnh tranh trên thị trường nội địa, từng bước nâng cao năng lực cạnh tranh quốc tế. Theo đó, cần phát triển được các ngân hàng thương mại cơ bản có mức vốn tự có theo chuẩn mực Basel II, ít nhất 12 - 15 ngân hàng thương mại áp dụng Basel II theo phương pháp tiêu chuẩn; có ít nhất từ 1 đến 2 ngân hàng thương mại nằm trong top 100 ngân hàng lớn nhất (vềtổng tài sản) trong khu vực châu Á.

Ngoài ra, sự thành công của các mô hình công nghệ tài chính (FinTech) mới, đòi hỏi các định chế tài chính phải định hình lại mô hình kinh doanh theo hướng mà FinTech đang triển khai là “định danh khách hàng điện tử”. Trong xu thế đó, các định chế tài chính sẽ chuyển dần từ mô hình kinh doanh truyền thống đỏi hỏi nhiều giấy tờ, thủ tục sang mô hình kinh doanh số, cung ứng sản phẩm, dịch vụ trên nền tảng số nhằm đáp ứng nhu cầu, đòi hỏi ngày càng cao của khách hàng.

Bốn là, cần chủ động, tích cực trong việc cải thiện, phát triển sản phẩm, dịch vụ tài chính trong bối cảnh công nghệ tài chính đang dần lớn mạnh và có thể cạnh tranh trực tiếp với sản phẩm, dịch vụ tài chính truyền thống. Với các tổ chức tài chính lớn, có thể cân nhắc đầu tư yếu tố công nghệ vào phát triển sản phẩm, quy trình quản trị rủi ro cho hoạt động liên quan tới sản phẩm, dịch vụ có yếu tố công nghệ. Tuy nhiên, với các tổ chức tài chính quy mô vừa và nhỏ, đội ngũ nhân lực công nghệ hạn chế, cần có phương án hợp tác với các công ty Fintech trong việc phát triển sản phẩm.

Năm là, tăng cường ứng dụng, phát triển khoa học công nghệ ngành tài chính, ngân hàng. Việc phát triển các dịch vụ tài chính - ngân hàng cần dựa trên nền tảng công nghệ tự động hóa, kết nối đa chiều và thông minh hóa của công nghệ hiện đại. Theo đó, cần nâng cao năng lực tiếp cận ứng dụng của cuộc Cách mạng công nghiệp 4.0 trong định hướng đổi mới hoạt động của ngành tài chính, ngân hàng.

Nói cách khác, việc phát triển các dịch vụ - ngân hàng trong thời gian tới cần đặt trên nền tảng công nghệ tự động hóa, kết nối đa chiều và thông minh hóa của công nghệ 4.0. Chú trọng thúc đẩy việc ứng dụng các công nghệ chủ chốt của cách mạng công nghiệp lần thứ tư trong hoạt động quản lý, phát triển, cung ứng các sản phẩm, dịch vụ ngân hàng, đảm bảo nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế trên cơ sở hiệu quả, an toàn, bảo mật.

Xây dựng khung khổthử nghiệm cho các dịch vụ tài chính, ngân hàng trên nền tảng công nghệ thông tin như ví điện tử, định danh điện tử, cho vay ngang hàng, gọi vốn cộng đồng trên internet...

Sáu là, phát triển dịch vụ tài chính – ngân hàng gắn với tài chính toàn diện và tài chính xanh. Trong những năm qua, Việt Nam đã, đang nỗ lực xây dựng và hướng tới thực thi chiến lược quốc gia về tài chính toàn diện. Thực tế cho thấy, sự phát triển tài chính toàn diện ở Việt Nam mới ở giai đoạn đầu, kết quả còn hạn chế. Để cải thiện thực trạng này việc phát triển sản phẩm dịch vụ tài chính cần hướng đến người có thu nhập thấp và các doanh nghiệp nhỏ và vừa tại các khu vực nông thôn và miền núi.

Đối với tài chính xanh, trong thời gian tới, việc phát triển dịch vụ tài chính -ngân hàng cần tập trung hơn nữa vào các sản phẩm tài chính xanh khác hầu như chưa được khai thác phát triển như: cổ phiếu xanh, chỉ số liên quan đến carbon; và ETF, CERs Futures, và bảo hiểm. Ngoài ra, các sản phẩm tài chính mới liên quan đến thời tiết cũng cần được giới thiệu để thích ứng về mặt tài chính với biến đổi khí hậu.

Khuyến nghị đối với các tổ chức tài chính - ngân hàng

Phát triển dịch vụ tài chính - ngân hàng là một trong những định hướng lớn của Chính phủ trong Chiến lược tổng thể phát triển khu vực dịch vụ của Việt Nam thời kỳ 2021-2030, tầm nhìn đến năm 2050. Để có thể thực hiện được các mục tiêu đề ra, ngoài những chủ trương của Đảng và Nhà nước, sự nỗ lực, cố gắng của Chính phủ và các bộ ngành liên quan thì phải kể đến vai trò của các tổ chức tài chính – ngân hàng.

Nói cách khác, các tổ chức tài chính – ngân hàng là một trong những yếu tố tiên quyết đóng góp vào sự thành công của Chiến lược này. Do vậy, trong thời gian tới, các tổ chức tài chính – ngân hàng cần chú ý một số vấn đề sau:

- Tiếp tục đẩy mạnh nghiên cứu và triển khai các sản phẩm dịch vụ tài chính - ngân hàng, đáp ứng với yêu cầu, đòi hỏi của khách hàng, gắn với thực hiện các cam kết trong quá trình hội nhập kinh tế quốc tế.

- Chú trọng đầu tư nguồn lực cho phát triển và ứng dụng công nghệ thông tin, trong đó cần tăng cường hợp tác với các công ty công nghệ tài chính, công nghệ bảo hiểm... để cùng phát triển những sản phẩm bắt kịp với xu thế cách mạng công nghiệp 4.0.

- Tăng cường đầu tư nguồn nhân lực chất lượng cao, có năng lực chuyên môn, kỹ năng xã hội và trình độ ứng dụng công nghệ tốt để đáp ứng xu thế phát triển của ngành dịch vụ tài chính – ngân hàng trong bối cảnh bùng nổ công nghệ số.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2016), Quyết định số 40/QĐ-TTg ngày 7/1/2016 phê duyệt Chiến lược về tổng thể hội nhập quốc tế đến năm 2020, tầm nhìn đến 2030;

2. Thủ tướng Chính phủ (2018), Quyết định số 986/QĐ-TTg ngày 8/8/2018 phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030;

3. Thủ tướng Chính phủ (2019), Quyết định số 242/QĐ-TTg ngày 28/02/2019 phê duyệt Đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025”;

4. Thủ tướng Chính phủ (2020), Quyết định số 283/QĐ-TTg ngày 19/02/2020 phê duyệt Đề án "Kế hoạch cơ cấu lại ngành dịch vụ đến năm 2020, định hướng đến năm 2025";

5. Thủ tướng Chính phủ (2021), Quyết định số 531/QĐ-TTg ngày 01/4/2021 phê duyệt Chiến lược tổng thể phát triển khu vực dịch vụ của Việt Nam thời kỳ 2021-2030, tầm nhìn đến năm 2050;

6. Trần Thị Xuân Anh, Ngô Thị Hằng (2019), Định hướng phát triển dịch vụ tài chính - ngân hàng Việt Nam và những vấn đề đặt ra, Tạp chí Tài chính kỳ 1 tháng 10/2019;

7. Vũ Nhữ Thăng (2021), Định hướng phát triển thị trường tài chính Việt Nam giai đoạn 2021-2030, Tạp chí Tài chính kỳ 1 tháng 1/2021.

(*) ThS. Trần Thị Thanh Vân, ThS. Hoàng Văn Thắng - Trường Đại học Tài chính - Quản trị kinh doanh.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.