Tác động của rủi ro tín dụng đối với các ngân hàng thương mại Việt Nam

Dịch Covid-19 tiếp tục tác động sâu rộng đến kinh tế toàn cầu, đặc biệt là các nền kinh tế lớn như: Mỹ, Liên minh châu Âu (EU), Trung Quốc, Nhật Bản, Hàn Quốc…

Đây đều là các thị trường xuất khẩu, thị trường khách du lịch quốc tế lớn…, từ đó ảnh hưởng không nhỏ đến nền kinh tế Việt Nam. Khó khăn của nền kinh tế Việt Nam hiện nay không chỉ tác động đến tăng trưởng tín dụng của các ngân hàng thương mại mà còn ảnh hưởng lớn đến chất lượng tín dụng, khiến gia tăng rủi ro gây ảnh hưởng đến hiệu quả kinh doanh của các ngân hàng.

Từ đầu tháng 2/2020 đến nay, hoạt động kinh doanh của các ngân hàng thương mại (NHTM) Việt Nam bị chịu nhiều tác động xấu từ đại dịch Covid-19. Đến nay, dịch bệnh này đã cơ bản được khống chế ở nước ta, tuy nhiên, nền kinh tế vẫn rất khó khăn, trong đó nhiều doanh nghiệp không có khả năng vay được vốn, nhiều doanh nghiệp không có nhu cầu vay vì chưa ký được các hợp đồng tiêu thụ hàng hóa.

Tính đến ngày 26/8/2020, dư nợ tín dụng toàn ngành Ngân hàng tăng 4,23% so với cuối năm 2019, trong khi tăng trưởng tiền gửi rất tốt (cao hơn khoảng 2% so với tốc độ tăng của dư nợ tín dụng cho dù lãi suất đã giảm sâu). Diễn biến đó cộng với nợ xấu đang có nguy cơ gia tăng, các khoản rủi ro tín dụng cũng ngày càng cao, làm cho lợi nhuận suy giảm, hiệu quả kinh doanh của NHTM cũng giảm.

Tác động của đại dịch Covid-19 đối với hoạt động tài chính-ngân hàng thường có độ trễ, sau một thời gian nhất định (khoảng từ 3 đến 6 tháng, thậm chí là 9 tháng). Đến nay, khách hàng vay vốn, sử dụng dịch vụ bắt đầu giảm sử dụng các dịch vụ sau một thời gian chống chọi với khó khăn khiến khả năng hấp thụ vốn kém và nợ xấu có nguy cơ tăng mạnh.

Một số dự báo cho rằng, tín dụng hệ thống các tổ chức tín dụng (TCTD) Việt Nam trong năm 2020 sẽ tăng khoảng 8-10%, nợ xấu nội bảng tăng nhanh, có thể đến 4% và nợ xấu gộp lên đến khoảng 6% cuối năm 2020, thậm chí còn cao trong năm 2021. Ngược lại, dịch vụ ngân hàng số và thanh toán không dùng tiền mặt đang và sẽ tăng nhanh.

Biến động nợ xấu tại nhiều ngân hàng thương mại

Diễn biến kinh tế vĩ mô hiện nay không chỉ làm cho nhiều NHTM khó khăn trong bán tài sản đảm bảo tiền vay, thu hồi các khoản nợ xấu cũ, mà tại nhiều NHTM cũng đang phát sinh nhiều khoản nợ xấu mới do khách hàng không tiêu thụ được hàng hóa, không có nguồn thu để trả nợ các hợp đồng tín dụng đến hạn. Kết quả khảo sát tại 5 trong số 8 NHTM cổ phần đã công bố báo cáo tài chính quý II/2020 cho thấy, nợ xấu tăng tới 2 con số, trong đó, chủ yếu là nợ xấu có khả năng mất vốn.

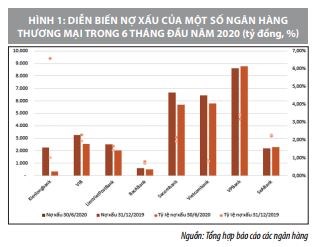

Có thể kể đến Kienlongbank, có quy mô khiêm tốn, khả năng cạnh tranh trên thị trường tài chính còn hạn chế nhưng có nợ xấu lên đến 2.249 tỷ đồng, tập trung tại nợ có khả năng mất vốn hơn 2.145 tỷ đồng. Tỷ lệ nợ xấu nâng từ 1,02% lên 6,59% trong 6 tháng đầu năm 2020.

Một trường hợp khác là VIB, báo cáo công khai số liệu tại báo cáo tài chính quý II/2020 cho thấy, quy mô nợ xấu tăng tới 29% trong 6 tháng, lên tới mức 3.267 tỷ đồng. Trong đó, nợ có khả năng mất vốn tăng 13% lên 1.979 tỷ đồng. Tỷ lệ nợ xấu tăng từ tỷ lệ 1,96% lên 2,3% tổng dư nợ hết tháng 6/2020 của VIB.

Một số NHTM cổ phần khác như: BacABank, Sacombank và Vietcombank trong Báo cáo tài chính công bố công khai cũng cho thấy, quy mô nợ xấu đến hết tháng 6/2020 tăng 11-19% so với thời điểm hết tháng 12/2019. Đồng thời, các NHTM này cũng phải đẩy mạnh trích lập dự phòng.

Vietcombank được đánh giá là ngân hàng quản lý chất lượng tín dụng tốt nhất trong số các NHTM Việt Nam, với tổng thể các biện pháp xử lý nợ xấu cũ và thắt chặt quy trình tín dụng, giảm thiểu các khoản nợ xấu mới phát sinh. Tuy nhiên, theo số liệu trong báo cáo tài chính quý II/2020 đã công bố thì quy mô nợ xấu cũng đã tăng 11%, lên 6.432 tỷ đồng. Tỷ lệ nợ xấu của Vietcombank cũng nâng từ 0,79% lên 0,83% tổng dư nợ thời điểm hết tháng 6/2020.

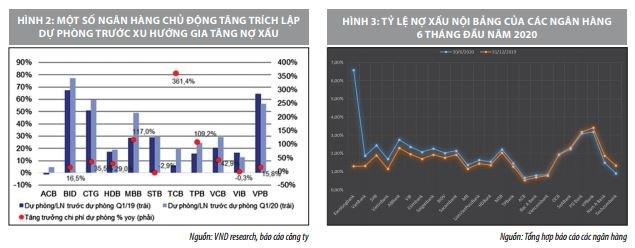

Nợ cần chú ý trong 6 đầu năm 2020 đã tăng 2 lần lên 7.724 tỷ đồng. Vietcombank đã phải tăng dự phòng rủi ro cho vay từ 10.416 tỷ đồng lên 16.371 tỷ đồng, tương đương với mức tăng trên 57% so với đầu năm. Trong đó, dự phòng cụ thể tăng 5.600 tỷ đồng lên 10.742 tỷ đồng. Đây là NHTM mạnh tay tăng trích lập dự phòng rủi ro tín dụng ở mức cao nhất trong số các tổ chức tín dụng (TCTD) ở Việt Nam hiện nay.

Số liệu trong báo cáo tài chính của BacABank cho thấy, ngân hàng này nằm trong nhóm NHTM có tỷ lệ nợ xấu thấp nhất hệ thống TCTD Việt Nam bên cạnh Vietcombank và ACB, song nợ xấu cũng tăng 19% trong 6 tháng đầu năm 2020 với quy mô 598 tỷ đồng, chiếm 0,8% tổng dư nợ. Trong khi đó, tỷ lệ nợ xấu thời điểm đầu năm 2020 là 0,68%. Chi phí trích lập dự phòng rủi ro tín dụng của BacABank cũng đã tăng 45% lên 165,8 tỷ đồng, đã tác động đến lợi nhuận 6 tháng đầu năm 2020 của ngân hàng giảm 19%.

Nợ xấu tính hết tháng 6/2020 của Sacombank đã tăng 17% lên 6,682 tỷ đồng, trong đó nợ dưới tiêu chuẩn tăng 1,8 lần lên 850 tỷ đồng, nợ có khả năng mất vốn tăng 5% so với đầu năm 2020, ở mức 5.288 tỷ đồng. Tỷ lệ nợ xấu nâng từ 1,93% lên 2,15% cho dù Sacombank quyết liệt bán nhiều tài sản là bất động sản từ nhiều khoản nợ xấu của khách hàng. Bên cạnh đó, nợ cần chú ý cũng tăng 62% lên 1.345 tỷ đồng. Sacombank đã tăng quy mô trích lập dự phòng rủi ro tín dụng trong nửa đầu năm 2020 với số tiền là 1.565 tỷ đồng, cao hơn 49% so với cùng kỳ 2019, đây cũng là nguyên nhân khiến lợi nhuận của Sacombank giảm 2%.

Báo cáo tài chính hết quý II/2020 của VietinBank cho thấy, tổng nợ xấu tính đến 30/6/2020 tăng đến 48% so với đầu năm, trong đó nợ dưới tiêu chuẩn tăng 250% và nợ nghi ngờ tăng 84%. Tỷ lệ nợ xấu trên dư nợ cho vay tăng từ 1,16% lên 1,7%.

Tại thời điểm cuối tháng 6/2020, tổng nợ xấu của BIDV tăng 17% so với đầu năm, trong đó, nợ dưới tiêu chuẩn tăng 11%, nợ nghi ngờ tăng 21% và nợ có khả năng mất vốn tăng 17%, làm cho tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,75% lên 2%.

Trái ngược với xu hướng nhiều NHTM có tỷ lệ nợ xấu tăng thì tại 2 NHTM có quy mô trung bình là VPBank và SeABank quy mô nợ xấu hết tháng 6/2020 lại giảm so với cuối năm 2019. Trong đó, nợ xấu của VPBank giảm 2% xuống 8.612 tỷ đồng. Tỷ lệ nợ xấu cũng giảm từ 3,42% xuống 3,18%. Quy mô nợ xấu của SeABank giảm 4%, xuống 2.190 tỷ đồng, tỷ lệ nợ xấu cũng giảm từ 2,3% còn 2,23% so với tổng dư nợ cùng thời điểm.

Hiện nay, các NHTM đang tập trung xử lý nợ xấu bằng nhiều biện pháp khác nhau, trong đó, chủ lực là phát mại tài sản bảo đảm tiền vay, bán, nhà đất xiết nợ của khách hàng. Tuy nhiên, trong bối cảnh thị trường bất động sản gặp nhiều khó khăn vì đại dịch Covid-19, việc phát mãi tài sản đảm bảo là bất động sản để thu hồi nợ xấu của các ngân hàng không hề dễ dàng. Các khoản nợ ngân hàng đã bán cho Công ty Quản lý tài sản và các tổ chức tín dụng chủ yếu là bất động sản.

Do đó, tốc độ xử lý nợ xấu phụ thuộc khá nhiều vào diễn biến thị trường. Bên cạnh đó, các thủ tục pháp lý xử lý, chuyển nhượng tài sản đảm bảo còn nhiều vướng mắc làm nhụt chí người mua nên dù ngân hàng nhiều lần hạ giá bán nhưng vẫn không có mấy nhà đầu tư quan tâm. Đây là điểm nghẽn rất quan trọng cần được tháo gỡ nếu muốn thúc đẩy thị trường mua bán nợ xấu, nâng cao hiệu quả kinh doanh của NHTM.

Các diễn biến trên cho thấy, từ nay đến cuối năm 2020 và những tháng đầu năm 2021, dự báo rủi ro tín dụng vẫn ở mức độ cao, từ đó tiếp tục ảnh hưởng đến hiệu quả kinh doanh của NHTM, lợi nhuận của năm 2020 chắc chắn giảm mạnh so với năm 2019 và hết quý I/2021 tiếp tục giảm so với quý I/2020.

Khuyến nghị giải pháp

Đầu năm 2020, trước tác động của dịch Covid-19, Ngân hàng Nhà nước đã ban hành Thông tư số 01/2020/TT-NHNN quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ do ảnh hưởng của dịch Covid-19. Đây là một trong những yếu tố tác động đến diễn biến nợ xấu của ngân hàng trên báo cáo tài chính.

Triển khai quyết liệt việc thực hiện Thông tư số 01/2020/TT-NHNN đã giúp một số doanh nghiệp không bị chuyển nhóm nợ thành nợ xấu, để tiếp tục vay vốn mới tại NHTM. Tuy nhiên, điều này cũng đẩy rủi ro về phía ngân hàng. Do đó, các NHTM cần thận trọng trong quản lý chất lượng tín dụng, xem xét thực chất các khoản nợ của khách hàng với số liệu nợ xấu thể hiện trong báo cáo tài chính công bố công khai theo niên độ.

Các NHTM cần tăng cường trích lập dự phòng rủi ro tín dụng sát với thực chất các khoản nợ đã được cơ cấu lại. Nếu NHTM không trích lập dự phòng rủi ro tín dụng đúng thực chất thì lợi nhuận hết quý II hay hết năm 2020 sẽ vẫn cao, nhưng thực chất là con số ảo về các khoản nợ xấu đã được cơ cấu lại sẽ sớm chuyển thành nợ nhóm 3 đến nhóm 5 trong tương lai gần. Bởi vậy, các TCTD cần thận trọng với 2 loại nợ là nợ được cơ cấu lại và những khoản nợ mới cho vay nhưng khách hàng không tiêu thụ được hàng hóa, sản phẩm, dịch vụ.

Từ cuối tháng 7/2020 đến nay, hoạt động tín dụng đang dần bước vào giai đoạn bình thường sau khi dịch Covid-19 được kiểm soát. Tại nhiều NHTM đã giải ngân nhiều khoản tín dụng có chất lượng đối với nhiều doanh nghiệp. Nhiều khoản cho vay đối với các hộ sản xuất kinh doanh và khoản vay tiêu dùng cá nhân cũng diễn ra thuận lợi vì khách hàng có nguồn tiền trả nợ gốc và lãi theo phân kỳ trên hợp đồng tín dụng. Điều này cho thấy, những dấu hiệu tích cực của hoạt động tín dụng của hệ thống Ngân hàng cũng như mục tiêu đạt được lợi nhuận của các NHTM trong năm 2020.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước, Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ do ảnh hưởng của dịch Covid-19;

2. Ngân hàng ráo riết thu hồi nợ xấu: Ồ ạt bán, không dễ, https://cafef.vn/nganhang-rao-riet-thu-hoi-no-xau-o-at-ban-khong-de-20200916072557365.chn;

3. Nợ xấu ngân hàng tăng dần, https://tinnhanhchungkhoan.vn/no-xau-nganhang-tang-danpost247176.html;

4. www.sbv.gov.vn ; Trang web của một số ngân hàng thương mại và Công ty chứng khoán.

tăng gần 35% so với cùng kỳ")