Thực trạng và giải pháp phát triển ngân hàng số ở Việt Nam

Dưới áp lực cạnh tranh và "làn sóng" số hóa ngân hàng trên toàn thế giới, các ngân hàng buộc phải nỗ lực đổi mới, số hóa các mảng hoạt động để bắt kịp xu thế ngân hàng số trong bối cảnh mới. Tuy nhiên, thực tiễn triển khai hoạt động chuyển đổi số của các ngân hàng thương mại ở Việt Nam phải đối diện với nhiều thách thức, trong đó đặc biệt là vấn đề bảo mật, kiểm soát rủi ro, bảo vệ thông tin khách hàng. Bài viết trao đổi về thực trạng phát triển ngân hàng số tại Việt Nam hiện nay, từ đó kiến nghị một số giải pháp nhằm thúc đẩy xu thế này phát triển trong thời gian tới.

Thực trạng phát triển ngân hàng số ở Việt Nam

Thuật ngữ “ngân hàng số” (Digital banking) trong ngành tài chính hiện có rất nhiều định nghĩa khác nhau. Theo Nguyễn Thu Thủy, Nguyễn Thị Hà Thanh, Lê Thành Tuyên (2020), ngân hàng số được hiểu là mô hình ngân hàng dựa trên nền tảng số hóa tích hợp tất cả các hoạt động và dịch vụ ngân hàng truyền thống, nhằm đảm bảo sự liền mạch trong mọi hoạt động của ngân hàng như: Chuyển khoản/giao dịch, kết nối và tư vấn cho khách hàng, đảm bảo tối đa tiện ích. Trong khi đó, ngân hàng và các nhà nghiên cứu đều khẳng định, ngân hàng số là ngân hàng có thể giúp khách hàng thực hiện hầu hết các giao dịch ngân hàng truyền thống bằng hình thức trực tuyến thông qua kết nối internet. Tất cả các giao dịch ngân hàng sẽ gói gọn trên website hoặc thiết bị di động.

Trên thế giới, xu thế ngân hàng số đang bùng nổ khi hầu hết các ngân hàng lớn đã đẩy mạnh đầu tư ứng dụng công nghệ số trong hoạt động kinh doanh. Chẳng hạn như: JP Morgan Chase đã chi hơn 10,8 tỷ USD cho chi tiêu công nghệ, trong đó ưu tiên cho việc ứng dụng công nghệ số như chuỗi khối, trí tuệ nhân tạo, dữ liệu lớn, điện toán đám mây; HSBC đầu tư hơn 2,3 tỷ USD cho việc chuyển đổi số từ năm 2018 tập trung vào việc số hóa các dịch vụ thanh toán trên toàn cầu…

Không nằm ngoài xu thế đó, tại Việt Nam, các ngân hàng thương mại (NHTM) đua nhau ứng dụng công nghệ số trong một số hoạt động nhằm tăng cường các điểm tương tác và tiếp cận khách hàng. Theo đó, hầu hết các NHTM đều đã, đang ứng dụng các công nghệ tiên tiến, giải pháp mới vào hoạt động thanh toán nhằm tăng tốc độ thanh toán, tăng cường an toàn, bảo mật dịch vụ, gia tăng trải nghiệm và sự hài lòng của khách hàng như: Xác thực sinh trắc học (vân tay, khuôn mặt); Thanh toán trên nền mã phản hồi nhanh (QR code); Thanh toán an toàn, thuận tiện qua mã hóa thông tin thẻ; Thanh toán phi tiếp xúc; Giải pháp chấp nhận thanh toán linh hoạt trên thiết bị di động...

Hàng loạt NHTM triển khai các hoạt động hướng đến ngân hàng số như: Vietcombank thử nghiệm mô hình kinh doanh số, thúc đẩy nhanh quá trình số hóa, chuyển đổi số và đa dạng các dịch vụ ngân hàng điện tử; TPBank triển khai LiveBank giúp khách hàng đăng ký vân tay và nhận diện khuôn mặt trong vòng 1 phút và công nghệ định danh điện tử (eKYC) giúp khách hàng đăng ký, đăng nhập tài khoản trong vòng 5 giây; VIB ứng dụng trí tuệ nhân tạo và dữ liệu lớn vào quy trình phát hành thẻ tín dụng dành riêng cho mua sắm trực tuyến Online Plus...

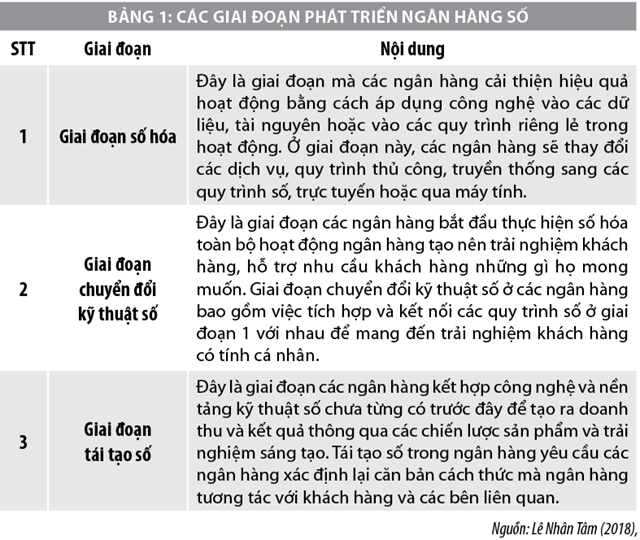

Nhiều NHTM tích cực chuyển đổi số để đồng nhất các trải nghiệm trên tất cả các kênh thanh toán phù hợp với xu thế tiêu dùng mới của khách hàng. Tuy nhiên, hầu hết ngân hàng ở Việt Nam đang ở trạng thái chuyển đổi kỹ thuật số, nghĩa là tích hợp nhiều quy trình số khác nhau để mang đến cho khách hàng những trải nghiệm có tính “cá thể hóa”.

Số liệu từ cơ quan quản lý cũng cho thấy những bước chuyển biến lớn trong việc phát triển ngân hàng số trong thời gian qua. Số liệu thống kê của Ngân hàng Nhà nước (NHNN) cho thấy, có đến 94% tổ chức tín dụng (TCTD) đang triển khai hoặc xây dựng chiến lược chuyển đổi số. Đến tháng 8/2020, đã có 75 tổ chức cung ứng dịch vụ thanh toán triển khai dịch vụ thanh toán qua internet và 45 tổ chức thực hiện qua điện thoại di động.

Tính đến cuối tháng 8/2020, số tài khoản cá nhân đạt 95,6 triệu, tăng 45,5% so với cùng kỳ năm 2016; Tổng lượng thẻ lưu hành đạt 109 triệu thẻ. Mạng lưới ATM, POS phủ sóng đến tất cả địa bàn tỉnh trên cả nước với 19.541 ATM và 274.539 POS. Số lượng và giá trị thanh toán qua kênh Internet đạt 282,4 triệu giao dịch với 17,4 triệu tỷ đồng (tăng 262,5% và 353,1% so với cùng kỳ năm 2016); Số lượng và giá trị thanh toán qua kênh điện thoại di động đạt 682,3 triệu giao dịch với gần 7,2 triệu tỷ đồng (tăng 980,9% và 793,6% so với cùng kỳ năm 2016); Thanh toán qua POS đạt hơn 218 triệu món với 382,86 nghìn tỷ đồng (tăng tương ứng 176,45% và 139,52% so với cùng kỳ năm 2016); Thanh toán qua ATM đạt 660 triệu món với 1.818,58 nghìn tỷ đồng (tăng tương ứng 38,65% và 53,77% so với cùng kỳ năm 2016)…

Việt Nam hiện có khoảng 30 triệu người sử dụng hệ thống thanh toán ngân hàng qua internet mỗi ngày. Tốc độ tăng trưởng về lượng giao dịch trên mobile banking tại Việt Nam là 200%. Giá trị giao dịch tiền với riêng kênh điện thoại di động hiện đạt khoảng 300 nghìn tỷ đồng/ngày.

Một số khó khăn, thách thức

Bên cạnh những thuận lợi thì hoạt động phát triển ngân hàng số ở Việt Nam vẫn còn gặp không ít khó khăn, thách thức, cụ thể:

Một là, khuôn khổ pháp lý, tạo cơ sở cho hoạt động và phát triển ngân hàng số vẫn còn thiếu. Chẳng hạn, mảng thanh toán số hiện nay đang phát triển rất nhanh theo các tiến bộ công nghệ, nhưng các quy định pháp lý trong nước lại chưa theo kịp, khiến các NHTM ngại áp dụng công nghệ, dịch vụ mới ngoài khuôn khổ cho phép...

Hai là, các trường hợp gian lận liên quan tới các hoạt động thanh toán số gần đây đang diễn biến ngày càng tinh vi và phức tạp. Năng lực phòng chống gian lận đối với các giao dịch ngân hàng số luôn được các NHTM quan tâm, song vẫn chưa thể tạo sự yên tâm cho khách hàng. Theo Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (Bộ Công an), số lượng tội phạm mạng trong lĩnh vực thanh toán điện tử, tài chính, ngân hàng tiếp tục gia tăng khi các đối tượng sử dụng lợi ích từ các chương trình tri ân, khuyến mãi để gửi tin nhắn chứa link giả mạo; sử dụng sim rác giả mạo nhân viên ngân hàng, báo lỗi và yêu cầu khách hàng cung cấp mật khẩu, mã OTP; Đánh cắp thông tin thông qua các trang điện tử giả mạo...

Ba là, cuộc chạy đua công nghệ trong ngành Ngân hàng với các dự án ngân hàng số cũng góp phần tạo nên nhiều rủi ro trong vấn đề bảo mật nói chung và mất an toàn thông tin người dùng nói riêng. Năng lực bảo mật thông tin tài chính trong môi trường số còn hạn chế ở Việt Nam.

Bốn là, nhận thức của người dùng khi chưa ý thức về các rủi ro trong giao dịch ngân hàng trực tuyến, coi nhẹ bảo mật thông tin cá nhân; sinh viên, người lao động… cho thuê thông tin, tạo điều kiện cho tội phạm tạo các tài khoản ma, gây khó khăn trong điều tra; các giao dịch, thủ đoạn gian lận ngày càng tinh vi khó phát hiện…

Năm là, đại đa số người Việt Nam vẫn có thói quen sử dụng tiền mặt trong thanh toán. Thói quen thanh toán không dùng tiền mặt hiện nay mới chỉ phổ biến ở các tỉnh, thành phố trung tâm - nơi có các điều kiện hạ tầng công nghệ tốt, trong khi đó, ở các vùng sâu, vùng xa thì thanh toán không dùng tiền mặt vẫn đang nằm ở kế hoạch.

Giải pháp thúc đẩy phát triển ngân hàng số ở Việt Nam

Đối với cơ quản quản lý

- Tiếp tục hoàn thiện hệ thống khuôn khổ pháp lý cho các dịch vụ ngân hàng mới sẽ nhanh chóng hoàn thiện trong thời gian tới, để các ngân hàng có đầy đủ hành lang pháp lý nhằm phát triển các sản phẩm số mạnh và nhanh hơn nữa. Đặc biệt, việc hoàn thiện các hành lang pháp lý để đảm bảo an ninh, an toàn thông tin, dữ liệu khách hàng là vô cùng quan trọng trong công tác quản lý dữ liệu lĩnh vực ngân hàng, tài chính; tạo nền tảng cho việc ứng dụng các công nghệ chủ chốt của cuộc Cách mạng công nghiệp 4.0, hướng tới sự phát triển vững mạnh, hiện đại của ngân hàng trong tương lai.

- Để triển khai ngân hàng số thành công, cần phải loại bỏ những rào cản do dữ liệu phân bố rải rác, tạo những cơ sở dữ liệu lớn nhờ mức độ tích hợp dịch vụ cao trong hệ sinh thái tài chính và thực hiện chuyển đổi dữ liệu vào đám mây giúp đẩy nhanh quá trình chuyển đổi. Đồng thời, cần xây dựng tiêu chuẩn thống nhất về mã QR cho thị trường, xây dựng hệ thống chia sẻ thông tin liên ngân hàng, hoàn thiện các công nghệ liên quan đến việc sử dụng văn bản điện tử thay cho văn bản giấy, đẩy mạnh ứng dụng chữ ký điện tử...

- Đẩy mạnh ứng dụng công nghệ hiện đại vào hoạt động điều hành quản lý, thúc đẩy hoạt động nghiên cứu khoa học công nghệ, nghiên cứu ứng dụng trong lĩnh vực số hóa nhằm hỗ trợ quá trình xây dựng chính sách và hành lang pháp lý.

Đối với các ngân hàng thương mại

- Thay đổi tư duy, nhận thức của nhà quản trị, người đứng đầu ngân hàng với sự tiên phong dẫn dắt, cũng như theo đuổi chiến lược phát triển công nghệ số đã xác định một cách đồng bộ và nhất quán.

- Bám sát chiến lược phát triển chung của ngân hàng, kết hợp với đánh giá nội tại thực trạng công nghệ của ngân hàng, từ đó hình thành chiến lược ứng dụng công nghệ số trong hoạt động ngân hàng. Nghiên cứu việc hợp tác với các công ty fintech để xây dựng mô hình kinh doanh đột phá thông qua ứng dụng công nghệ số nhằm tăng cường sự thuận tiện và tiết kiệm chi phí.

- Cân đối ngân sách dành cho việc triển khai ứng dụng công nghệ số. Đầu tư cho công nghệ số là một quá trình lâu dài, gồm nhiều công nghệ khác nhau và chi phí đầu tư rất lớn. Do vậy, các ngân hàng cần bám sát vào ngân sách dành cho hoạt động công nghệ của mình để lựa chọn việc triển khai ứng dụng công nghệ nào trong bảy xu hướng ứng dụng công nghệ số ở trên và cho mảng hoạt động nào cho phù hợp.

- Tuân thủ các quy định, hướng dẫn của NHNN về đảm bảo an toàn bảo mật giao dịch ngân hàng trực tuyến; xây dựng các kịch bản, quy trình, hướng dẫn ứng phó chi tiết với các sự cố về gian lận trực tuyến... Mới đây, NHNN đã ban hành Thông tư số 09/2020/TT-NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng nhằm cập nhật các quy định mới của Luật An toàn thông tin mạng và các văn bản hướng dẫn; đồng thời, điều chỉnh các yêu cầu về an ninh bảo mật phù hợp với thực tế phát triển nhanh chóng, đa dạng của công nghệ thông tin và tình hình an toàn thông tin mạng trong ngành Ngân hàng...

Tài liệu tham khảo:

1. Nguyễn Thu Thủy, Nguyễn Thị Hà Thanh, Lê Thành Tuyên (2020), Phát triển ngân hàng số tại Việt Nam và một số kinh nghiệm quốc tế, Tạp chí Tài chính Kỳ 1 - Tháng 6/2020;

2. Đinh Thị Thanh Vân, Nguyễn Thanh Phương (2019), Phát triển ngân hàng số: kinh nghiệm quốc tế và bài học cho Việt Nam, Tạp chí Ngân hàng số 4/2019;

3. Hương Giang (2020), Công nghệ giúp ngân hàng số “vượt ải” gian lận trong giao dịch, Thời báo Ngân hàng điện tử;

4. Thanh Tuyết (2020), Ngân hàng số thúc đẩy xu hướng thanh toán không tiền mặt, Thời báo Ngân hàng điện tử;

5. Hà An (2020), Ngân hàng số: Bắt đầu từ thói quen người tiêu dùng, Thời báo Ngân hàng điện tử;

6. Lê Nhân Tâm (2018), Tái tạo số, góc nhìn của IBM. Báo cáo trình bày Hội thảo Số hoá ngân hàng - cơ hội đột phá, Ngân hàng Nhà nước, tháng 11/2018.