Nghiên cứu kế toán quản trị chi phí môi trường tại Nhật Bản

Kế toán quản trị môi trường từ lâu đã được áp dụng phổ biến trên thế giới, đặc biệt tại Nhật Bản - một quốc gia châu Á có nền tảng môi trường và kế toán quản trị môi trường bền vững.

Từ kinh nghiệm của Nhật Bản, các doanh nghiệp Việt Nam có thể tham khảo, vận dụng các mô hình vào thực tiễn nhằm phát triển kinh tế gắn với bảo vệ môi trường, phù hợp với điều kiện kinh tế - xã hội của đất nước, rút ngắn thời gian nghiên cứu thử nghiệm và nhanh chóng áp dụng có hiệu quả, làm gia tăng sức mạnh cho các tổ chức/đơn vị Việt Nam thu phục niềm tin của người tiêu dùng trong và ngoài nước.

Thực trạng kế toán quản trị môi trường tại Nhật Bản

Nhật Bản là một quốc gia có chương trình hạch toán môi trường phát triển nhất trong các nước châu Á. Năm 1997, Bộ Môi trường Nhật Bản (MOE) đã tiến hành dự án nghiên cứu đầu tiên về kế toán môi trường (KTMT). Năm 1998, Viện Kế toán Công chứng Nhật Bản (JICPA) đã công bố Báo cáo Sử dụng thông tin chi phí môi trường để quản trị các vấn đề môi trường (JICPA, 1998). Từ đó đến nay, MOE và Bộ Công Thương Nhật Bản (METI) đóng vai trò tương hỗ trong quá trình hướng dẫn và thúc đẩy triển khai ứng dụng kế toán môi trường trong các doanh nghiệp (DN) Nhật Bản.

Hướng dẫn của Bộ Môi trường Nhật Bản - MOE

Tháng 5/2000, MOE xuất bản Báo cáo Phát triển hệ thống kế toán môi trường (Báo cáo năm 2000), trong đó phần lớn nội dung báo cáo "hướng dẫn và giới thiệu hệ thống kế toán môi trường (phiên bản 2000). Các nội dung chính của hướng dẫn gồm:

Một là, hệ thống kế toán môi trường.

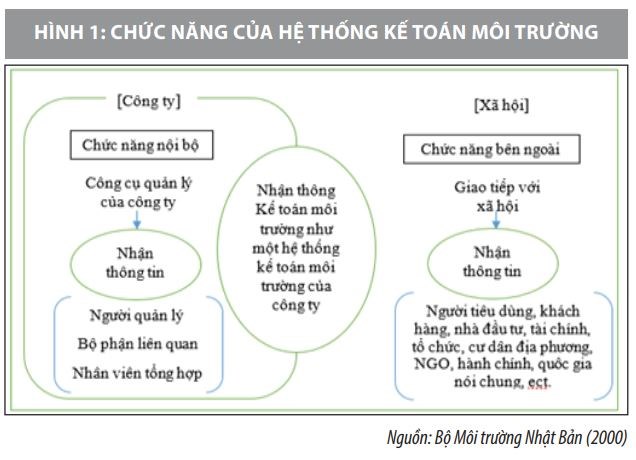

Hướng dẫn này chỉ ra 2 chức năng khác nhau của kế toán môi trường: Chức năng nội bộ để quản lý và chức năng bên ngoài để liên lạc với các bên liên quan khác nhau (Hình 1), dù trên thực tế, nội dung của hướng dẫn này tập trung nhiều đến báo cáo bên ngoài hơn là quản lý nội bộ. Theo MOE, báo cáo để công bố thông tin kế toán môi trường trong hướng dẫn này là một báo cáo môi trường, không phải là báo cáo tài chính. Kế toán môi trường được cho là hoàn toàn độc lập với bất kỳ kế toán tài chính DN nào.

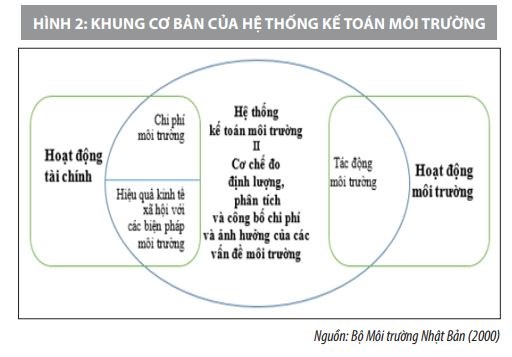

Khung cơ bản của hệ thống kế toán môi trường được thể hiện trong Hình 2. Kế toán môi trường được định nghĩa là một hệ thống tích hợp hiệu suất tài chính và hiệu suất môi trường. Trong hướng dẫn này, phạm vi của một hệ thống kế toán môi trường được mở rộng để trở thành một công cụ cơ bản để bảo tồn môi trường cũng như sự quản lý của DN.

Hai là, chi phí bảo tồn môi trường.

Liên quan đến đo lường chi phí môi trường, tính toán chênh lệch được khuyến nghị như một phương pháp cơ bản khi chi phí môi trường phát sinh dưới dạng tổng hợp. Phương pháp này yêu cầu loại trừ chi phí phát sinh không dành cho bảo tồn môi trường khỏi tổng số tiền của từng hạng mục chi phí môi trường. Nếu phương pháp này khó khăn, DN có thể sử dụng một số cách thức đơn giản hơn. Ví dụ, họ được phép áp dụng một số tỷ lệ phân bổ được xác định trước như 25%, 50% hoặc 75% để phân biệt số tiền bảo tồn môi trường với số tiền cho các mục đích khác. Hướng dẫn phân loại chi phí môi trường của MOE được phân thành sáu loại sau:

- Chi phí bảo tồn môi trường để kiểm soát tác động môi trường gây ra trong khu vực kinh doanh, bởi các hoạt động sản xuất và dịch vụ (Chi phí khu vực kinh doanh).

- Chi phí môi trường để kiểm soát các tác động môi trường gây ra ở thượng nguồn hoặc hạ nguồn, do các hoạt động sản xuất và dịch vụ (Chi phí ngược dòng/hạ lưu).

- Chi phí môi trường trong hoạt động quản lý (Chi phí hoạt động quản lý).

- Chi phí môi trường trong các hoạt động nghiên cứu và phát triển (Chi phí nghiên cứu và phát triển).

- Chi phí môi trường trong các hoạt động xã hội (Chi phí hoạt động xã hội).

- Chi phí môi trường tương ứng với thiệt hại môi trường (Chi phí thiệt hại do môi trường).

Ba là, hiệu quả bảo tồn môi trường và hiệu quả kinh tế

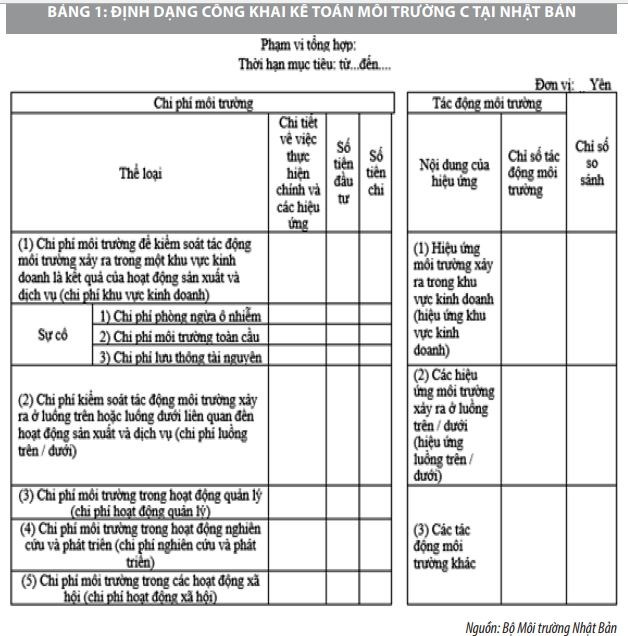

Một trong những nội dung quan trọng nhất của hướng dẫn là vấn đề hiệu ứng bảo tồn môi trường (lợi ích) và hiệu quả kinh tế (lợi ích) được bổ sung trong hệ thống kế toán môi trường. Hướng dẫn cho thấy mối quan hệ giữa chi phí và hiệu ứng (lợi ích) của Bảng 1.

Tác động của các biện pháp bảo tồn môi trường được phân loại thành hiệu ứng bảo tồn môi trường cho thấy, cải thiện hiệu suất môi trường và hiệu quả kinh tế góp phần vào hiệu quả tài chính. Trong số các hiệu ứng này, hiệu quả bảo tồn môi trường được ưu tiên cao hơn, vì chi phí bảo tồn môi trường được sử dụng chủ yếu cho hoạt động bảo tồn môi trường không phải cho hiệu quả kinh tế…

Dù vậy, Hướng dẫn của MOE cũng cung cấp 3 loại định dạng chi phí đối với một báo cáo kế toán môi trường, cụ thể: Định dạng A: chỉ riêng chi phí môi trường; Định dạng B: chi phí môi trường và hiệu ứng bảo tồn môi trường; Định dạng C: chi phí môi trường, hiệu ứng bảo tồn môi trường và hiệu quả kinh tế (Bảng 1). Trong đó, định dạng C là toàn diện nhất. Thậm chí, báo cáo kế toán môi trường như định dạng C được cung cấp theo hướng dẫn của MOE phải được coi là một tài liệu, thủ tục phải hoàn thiện trong báo cáo môi trường.

Dự án của Bộ Kinh tế - Thương mại và Công nghiệp

Vấn đề quan trọng đối với các DN Nhật Bản trong việc áp dụng kế toán môi trường làm thế nào để tích hợp Hướng dẫn của MOE vào việc ra quyết định điều hành của công ty. Khi kế toán quản trị chưa phát triển, kế toán tài chính cũng được sử dụng cho quản lý nội bộ. Tuy nhiên, do việc ra quyết định trong các công ty có mục đích cụ thể như: quyết định đầu tư, thiết lập giá và đánh giá hiệu suất… nên về cơ bản, hệ thống tính toán chi phí bảo tồn môi trường được nêu trong Hướng dẫn của MOE không thể đáp ứng đủ các mục đích riêng lẻ.

Để giải quyết vấn đề này, cần phải phát triển các công cụ kế toán quản lý môi trường khác nhau. Ở Nhật Bản, có những giai đoạn thực hành kế toán quản lý môi trường vẫn còn chưa được phổ biến, các DN Nhật Bản bắt đầu nhận ra tầm quan trọng của những công cụ đó đối với việc sử dụng nội bộ. Do vậy, thực hiện một dự án nhắm đến sự phát triển của các công cụ kế toán quản lý môi trường. Theo nghĩa này, hướng dẫn của MOE (phiên bản 2000) và các dự án METI có thể bổ sung lẫn nhau.

Dự án METI bắt đầu vào năm 1999 và đã thực hiện kế hoạch nghiên cứu trong 3 năm. Trong năm đầu tiên, Bộ này đã tổ chức thảo luận từ nhiều khía cạnh khác nhau bao gồm kế toán tài chính, chi phí chất lượng, đánh giá vòng đời và chi phí liên quan. Sau đó, METI cũng đã thực hiện một nghiên cứu về các chương trình/công cụ liên quan, tập trung vào Mỹ/Canada và một số quốc gia châu Âu. Kết quả nghiên cứu được công bố hàng năm bởi JEMAI (được METI ủy thác nghiên cứu). Dựa trên kết quả của nghiên cứu năm đầu tiên, 4 nhóm làm việc (WG) đã được thành lập vào năm thứ 2 để phát triển các công cụ cho các mục đích quản lý cụ thể, cụ thể: WG1 tập trung vào việc ra quyết định đầu tư vốn môi trường; WG2 điều tra các công cụ quản lý chi phí môi trường; WG3 phát triển các công cụ để đánh giá hiệu quả tài chính và môi trường; WG4 kiểm tra kế toán chi phí dòng nguyên liệu và tiến hành thử nghiệm thí điểm với một số DN Nhật Bản…

Dự án của Viện Kế toán Công chứng Nhật Bản (JICPA)

Trên thực tế, JICPA cũng đã thực hiện các dự án nghiên cứu ban đầu của riêng mình. Trong đó, một trong những dự án chính là khảo sát tài liệu và nghiên cứu trường hợp liên quan đến mối liên kết giữa kế toán tài chính và kế toán môi trường. Ngày 14/5/2001, JICPA đã xuất bản Báo cáo của Hiệp hội Nghiên cứu và Nghiên cứu Quản lý số 11 với tiêu đề “Xu hướng nghiên cứu quốc tế và các vấn đề của Nhật Bản liên quan đến Kế toán môi trường trong khuôn khổ Quy trình kế toán tài chính và Tiết lộ chi phí môi trường và tác động môi trường”.

Các nghiên cứu quá trình thực hiện kế toán môi trường tại Nhật Bản

Tại Nhật Bản, cũng có không ít các nghiên cứu liên quan đến quá trình thực hiện kế toán môi trường. Trong đó, nghiên cứu đáng chú ý được công bố về kế toán môi trường của các tập đoàn Nhật Bản bao gồm những nghiên cứu của Hiệp hội Kế toán Nhật Bản (2000) và Matsuo (2001).

Matsuo (2001) nghiên cứu xem việc tiết lộ thông tin kế toán môi trường có bị ảnh hưởng bởi ngành công nghiệp, quy mô công ty và hướng dẫn của MOE hay không. Matsuo đã yêu cầu 872 DN được liệt kê trong Khảo sát Tổng công ty Thân thiện Môi trường Nikkei 1999 cung cấp báo cáo môi trường của họ. Trong số 219 DN đã trả lời, có 142 DN công bố báo cáo môi trường, 98 DN tiết lộ thông tin kế toán môi trường trong các báo cáo của họ. Cuộc khảo sát tập trung vào điều tra quy mô công ty, lĩnh vực công nghiệp và mục đích công bố thông tin của các DN công bố thông tin kế toán môi trường. Khoảng 90% các DN tiết lộ thông tin kế toán môi trường bị dấu kín bởi các ngành công nghiệp như hóa chất, thép và kim loại, máy móc và điện. Điều này cho thấy kế toán môi trường phụ thuộc vào lĩnh vực công nghiệp. Tuy nhiên, Matsuo (2001) không sử dụng bất kỳ phân tích thống kê nào.

Nghiên cứu về quá trình thực hiện kế toán môi trường nói chung và kế toán quản trị chi phí môi trường nói riêng tại các DN Nhật Bản, Kokubu (2002) chỉ ra rằng, các DN Nhật Bản chủ yếu thực hiện kế toán môi trường theo hướng dẫn của MOE. Trong tổng số 143 DN được khảo sát về việc thực thi hướng dẫn của MOE thì hơn 70% các DN tuân thủ hoàn toàn theo hướng dẫn của MOE, 20% dựa vào một số nội dung trong hướng dẫn của MOE để thực hiện kế toán chi phí môi trường. Đối lập lại khi điều tra về việc thực hiện theo hướng dẫn của METI thì chỉ có 7% tuân thủ hoàn toàn theo hướng dẫn của METI, 21% có tham khảo để thực hiện một số phần hành.

Về cơ bản, việc thực hiện kế toán chi phí môi trường chủ yếu theo định hướng để báo cáo bên ngoài DN chứ không phải cho mục tiêu quản trị nội bộ: 11% các DN cho rằng, họ thực hiện kế toán chi phí môi trường cho mục tiêu báo cáo ra bên ngoài, 4% cho mục đích quản trị DN và 83% trả lời cho cả 2 mục đích trên. Hơn 70% các DN Nhật Bản cho rằng, không có sự khác biệt về kế toán chi phí môi trường cho mục tiêu báo cáo ra bên ngoài DN và quản trị nội bộ DN, chỉ có 7% cho rằng, phải có sự khác biệt giữa kế toán cho 2 mục tiêu này.

Kế toán quản trị chi phí môi trường trong các DN Nhật Bản được sử dụng với mục đích quản lý chi phí, kiểm soát dự toán chứ không phải cho quyết định kinh doanh. Mô hình kế toán chi phí theo dòng vật liệu (MFCA) được áp dụng cho mục tiêu này và vận dụng thành công để kiểm soát, tiết kiệm chi phí sản xuất thông qua kiểm soát và giảm chi phí chất thải của sản phẩm, tìm ra vật liệu cũng như cải tiến quy trình sản xuất phát sinh với chi phí thấp nhất.

Trong nghiên cứu về áp dụng MFCA tại các DN Nhật Bản được tiến hành bởi METI năm 2010 tại 15 DN thuộc khối sản xuất công nghiệp, 5 DN phi sản xuất công nghiệp và 3 DN trong chuỗi cung ứng cho thấy, phương pháp này đang được áp dụng phổ biến tại Nhật Bản trong các DN nhỏ dưới 100 nhân công như TS Coorporation, Shinryo Co., Ltd hay trong các DN quy mô lớn hơn 1.000 nhân công như Canon Inc, Nitto Denko Corporation trong mọi ngành nghề công nghiệp, dịch vụ, xây dựng, logistic…

Theo thống kê của Hiroshi Tachikawa trong nghiên cứu “MFCA và chuỗi cung ứng - Các trường hợp điển hình thực tế tại Nhật Bản”, tính đến thời điểm năm 2014 có hơn 300 DN Nhật Bản đã ứng dụng MFCA vào quá trình quản lý DN, nâng số lượng các DN áp dụng MFCA trên toàn thế giới. Đặc biệt, trong các tập đoàn lớn đều đã sử dụng MFCA như công cụ đắc lực trong quản trị DN.

Điển hình trong việc vận dụng MFCA thành công là tập đoàn Nitto Denko - đây là công ty mô hình đầu tiên của Nhật Bản giới thiệu MFCA vào năm 2000 nhằm xác minh tính hiệu quả của phương pháp này. Vào thời điểm áp dụng MFCA, số lượng nhân viên của công ty đã lên con số 28.640, doanh thu của công ty là 577,9 tỷ yên trên cơ sở hợp nhất. Sau nhiều năm áp dụng MFCA vào quá trình quản lý hoạt động, hiệu quả do phương pháp này mang lại được thể hiện rõ ràng: Kết quả kinh doanh tăng trong các báo cáo thường niên; Hiệu quả sử dụng chi phí tăng, cắt giảm khối lượng chất thải tác động đến môi trường.

Bài học kinh nghiệm về kế toán quản trị chi phí môi trường tại Việt Nam

Nghiên cứu kinh nghiệm áp dụng kế toán quản trị chi phí môi trường tại Nhật Bản có thể mang đến một số bài học kinh nghiệm cho các tổ chức/đơn vị Việt Nam là:

Một là, quá trình triển khai và ứng dụng kế toán quản trị chi phí môi trường Chính phủ đóng vai trò quan trọng. Chính phủ thông qua cơ chế can thiệp bắt buộc bằng hệ thống pháp luật về môi trường chặt chẽ và những hướng dẫn dựa trên các tài liệu hướng dẫn về kỹ thuật và thủ tục thực hành kế toán quản trị chi phí môi trường được ban hành sẽ tạo điều kiện thuận lợi để các tổ chức/đơn vị thực hiện.

Hai là, việc thực thi kế toán quản trị chi phí môi trường trong tổ chức/đơn vị phụ thuộc rất nhiều vào mức độ nhận thức của nhà quản trị và ý thức của các thành viên đối với tổ chức/đơn vị. Sự cam kết của nhà quản trị cấp cao trong tổ chức/đơn vị đóng vai trò quan trọng quyết định đến quá trình áp dụng kế toán quản trị chi phí môi trường trong tổ chức/đơn vị.

Ba là, kế toán quản trị chi phí môi trường trong tổ chức/đơn vị được thực hiện ở nhiều cấp độ khác nhau: dự án, sản phẩm, DN, chuỗi cung ứng. Tùy thuộc vào mức độ quan tâm của DN để áp dụng cho phù hợp. Ở giai đoạn đầu nên áp dụng ở mức độ cơ bản và thử nghiệm tại một dây chuyền hoặc một bộ phận trước khi tiến hành đại trà toàn tổ chức/đơn vị.

Bốn là, kế toán quản trị chi phí môi trường có thể áp dụng cho các tổ chức có quy mô và ngành nghề khác nhau. Tuy nhiên, nó thường được áp dụng tại các tổ chức/đơn vị có quy mô lớn, nguồn tài chính dồi dào cũng như quy chế hoạt động nghiêm ngặt.

Năm là, phương pháp kế toán chi phí theo dòng vật liệu là thích hợp để thực hiện kế toán quản trị chi phí môi trường trong các tổ chức/đơn vị tại Việt Nam, vì nó mang lại hiệu quả kinh tế và môi trường cao do tác động đến việc tiết kiệm vật liệu, năng lượng. Cần thực hiện đo lường chi phí môi trường bằng thước đo tiền tệ và thước đo phi tiền tệ.

Tài liệu tham khảo:

1. Japan Accounting Association (2000), "Development of Establishment of Environmental Accounting”, Japan Accounting Association (written in Japanese);

2. JMETI (2010), Environmental Management Accounting: MFCA Case Examples;

3. Kokubu, K. and Kurasaka, T. (2002), Corporate environmental accounting: a Japanese perspective’, in Bennett, M., Bouma, J.J. and Wolters, T. (Eds), Environmental Management Accounting: Informational and Institutional Developments, Kluwer Academic, Dordrecht, pp. 161-73;

4. Ministry of the Environment (2001b), Environmental Accounting Guidebook II, The Ministry of the Environment (written in Japanese);

5. Ministry of Economy, Trade and Industry- METI(Japan)(2007) "Guide for Material Flow Cost Accounting", Tokyo.