Ảnh hưởng của tài chính vi mô tới thu nhập của hộ nghèo ở các huyện miền núi tỉnh Thanh Hóa

Nghiên cứu này phân tích tác động của tài chính vi mô đến thu nhập của các hộ nghèo ở các huyện miền núi, tỉnh Thanh Hóa thông qua khảo sát 310 hộ nghèo có sử dụng dịch vụ tài chính vi mô tại các tổ chức tài chính vi mô chính thức và bán chính thức tỉnh Thanh Hóa. Kết quả phân tích hồi quy cho thấy, có 04 yếu tố có quan hệ thuận chiều đến thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa gồm: (1) Quy mô khoản vay; (2) Thời hạn vay; (3) Mục đích vay và (4) Hình thức vay vốn có tác động thuận chiều đến thu nhập của hộ nghèo. Bên cạnh đó, yếu tố tác động ngược chiều đến thu nhập của hộ nghèo là lãi suất vay vốn.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Nichols (2004) nghiên cứu về các tác động của tài chính vĩ mô (TCVM) đến cuộc sống của người nghèo ở nông thôn Trung Quốc. Nghiên cứu cho thấy, việc tham gia chương trình có tác động tích cực đến cuộc sống của khách hàng vay, đặc biệt về an ninh kinh tế, người dân cảm thấy tự tin vào bản thân và nâng cao khả năng quản lý tài chính của chính họ.

Rukiye (2012) nghiên cứu ảnh hưởng của các chương trình TCVM đến mức thu nhập của các thành viên tham gia. Đây là một trong số ít các nghiên cứu về TCVM tại Thổ Nhĩ Kỳ. Với số quan sát là 2.036, kết quả nghiên cứu cho thấy, TCVM là một giải pháp hiệu quả của công tác xóa đói giảm nghèo. Tuy vậy, nghiên cứu cho biết, không phải tất cả những người tham gia TCVM đều hướng đến hoạt động tạo ra thu nhập mà trong một số trường hợp họ dùng TCVM như một nhu cầu bình thường về vốn mà thôi.

Tại Việt Nam, Nguyễn Kim Anh và các cộng sự (2011) với nghiên cứu “TCVM với người nghèo tại Việt Nam - Kiểm định và so sánh” đồng thuận cao về tính hiệu quả của TDVM với cuộc chiến giảm nghèo của quốc gia. Phan Đình Khôi (2013) nghiên cứu các nhân tố ảnh hưởng đến tiếp cận tín dụng chính thức và phi chính thức của nông hộ ở Đồng bằng sông Cửu Long. Kết quả nghiên cứu cho thấy, các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng thể hiện qua mức thu nhập, làm việc hành chính và thành viên của tổ vay vốn.

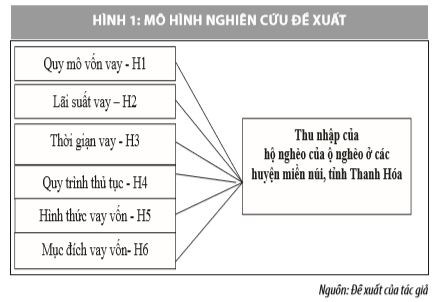

Từ những phân tích của các mô hình đã được nghiên cứu trước đó, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Theo Tabachnick và Fidell (1991), để phân tích hồi quy đạt được kết quả tốt nhất thì kích cỡ mẫu phải thỏa mãn công thức n ≥ 8k+ 50 (trong đó n là kích cỡ mẫu, k là số biến độc lập của mô hình). Dựa vào biến quan sát trong nghiên cứu này (27 biến) thì số lượng phiếu cần thiết là n ≥ 266 phiếu.

Từ lý do đó, tác giả tiến hành phát ra là 320 phiếu đối với các hộ nghèo có sử dụng dịch vụ TCVM tại 07 huyện miền núi tỉnh Thanh Hóa gồm: Bá Thước, Quan Hóa, Quan Sơn, Mường Lát, Ngọc Lặc, Cẩm Thủy và Thạch Thành. Nghiên cứu được thực hiện từ tháng từ 06/2019 - 09/2019 theo phương pháp chọn mẫu phi xác suất. Thang đo đơn hướng được sử dụng là thang đo likert bậc 5. Sau khi dữ liệu được làm sạch, có 275 phiếu hợp lệ được đưa vào xử lý bằng phần mềm SPSS.20. Phương pháp nghiên cứu định lượng được sử dụng chủ yếu trong nghiên cứu như: Kiểm định độ tin cậy Cronbach’s alpha; phân tích nhân tố khám khá (EFA) và phân tích hồi quy.

Kết quả nghiên cứu

Kiểm định độ tin cậy của thang đo: Kết quả tổng số bảng câu hỏi thu về hợp lệ đưa vào xử lý là 275 phiếu. Tác giả sử dụng phần mềm SPSS.20 để xử lý 27 biến quan sát, kết quả tác giả loại 3 biến LS3, HT4, QT5 vì có hệ số tương quan biến tổng < 0,3. Kết quả xử lý 24 biến còn lại (21 biến độc lập và 3 biến phụ thuộc). Các biến quan sát còn lại đều có hệ số Cronbach’s Alpha lớn hơn 0,6. Kết quả kiểm định chứng tỏ thang đo sử dụng phù hợp, các hệ số tương quan biến tổng đều từ 0,3 trở lên (Nunnally and Bernstein, 1994). Do đó, các biến đo lường này đều chấp nhận được về mặt tin cậy và được sử dụng trong phân tích EFA.

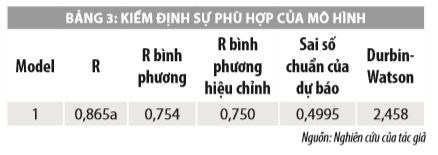

Phân tích nhân tố EFA các biến độc lập: Kết quả phân tích ma trận xoay 21 biến độc lập được chia làm 6 nhóm nhân tố, các biến đều có hệ số Factor loading > 0,5 cho thấy phân tích nhân tố là phù hợp (Bảng 2).

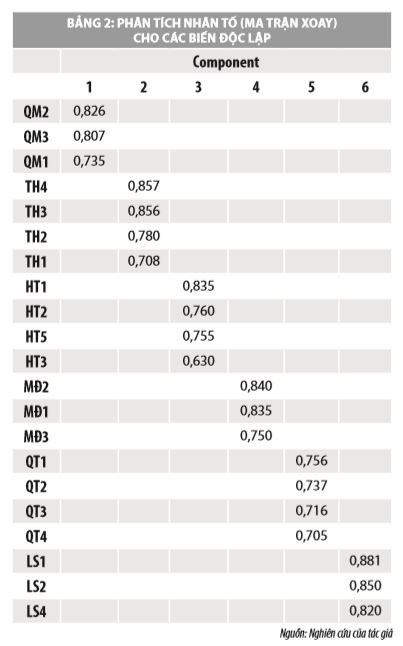

Phân tích hồi quy: Để đánh giá mức độ ảnh hưởng của từng nhân tố đến thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa, tác giả sử dụng mô hình hồi quy đa biến. Sau khi chạy phần mềm SPSS.20 cho kết quả như Bảng 3.

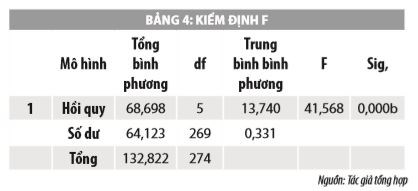

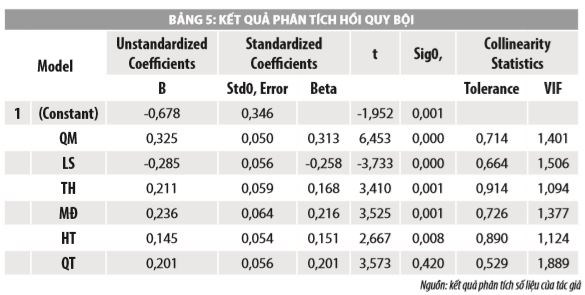

Kết quả nhận được của kiểm định F về độ phù hợp của mô hình hồi quy tuyến tính tổng thể, xem biến phụ thuộc có liên hệ tuyến tính với toàn bộ biến độc lập hay không. Kiểm định F cho thấy, mức ý nghĩa Sig. rất nhỏ (Sig. = 0.000) (bảng 4) và hệ số xác định R2 = 0,754 (R2 hiệu chỉnh = 0,750) chứng minh cho sự phù hợp của mô hình, tức có trên 50% thu nhập của hộ nghèo của được giải thích bởi 6 biến độc lập trên. Hệ số Durbin-Watson = 2,458 (>1) cho biết, không có hiện tượng tự tương quan giữa các biến. Kết quả phân tích hồi quy bội theo bảng 5.

Kết quả bảng 5 cho thấy, có 04 biến độc lập gồm: Quy mô khoản vay, thời hạn vay, mục đích vay, hình thức vay vốn có tác động thuận chiều đến thu nhập của hộ nghèo. Tuy nhiên, biến lãi suất vay vốn có tác động ngược chiều đến thu nhập của hôi nghèo, do có hệ số Beta chuẩn hóa mang dấu âm. Mặt khác, kết quả nghiên cứu cũng cho thấy, quy trình vay vốn không có tác động đến thu nhập của hộ nghèo, do hệ số Sig. của biến này lớn hơn 0,05. Mức độ quan trọng của từng yếu tố tùy thuộc vào hệ số Beta đã chuẩn hóa (xét về giá trị tuyệt đối của hệ số), hay nhân tố nào có hệ số Beta đã chuẩn hóa lớn thì tác động mạnh đến thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa.

Phương trình hồi quy có dạng như sau:

Y = -0,678 + 0,313QM – 0,258 LS +0,168TH + 0,216MĐ + 0.151HT

Trong đó: Y: thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa; QM: Quy mô vốn vay; LS: lãi suất vay; TH: thời hạn vay; MĐ: Mục đích vay; HT: Hình thức vay vốn.

Trong các biến thì biến quy mô vốn vay có hệ số tương quan được chuẩn hóa là 0,313. Điều này mang ý nghĩa là quy mô vốn vay thay đổi 1 đơn vị thì thu nhập của hộ nghèo sẽ tăng thêm được 0,313 điểm. Ngoài ra, biến này cũng có tác động mạnh nhất đến thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa, tiếp đó là các biến: Mục đích vay (β =0,216), thời hạn vay (β =0,168) và hình thức vay (β =0,151). Các nhân tố này cũng được xét tương tự và đều có tác động cùng chiều dương với thu nhập của hộ nghèo các huyện miền núi tỉnh Thanh Hóa, ngoại trừ yếu tố: Lãi suất vay (β = - 0,256) ảnh hưởng ngược chiều đến thu nhập của hộ nghèo, có nghĩa: khi lãi suất tăng lên 01 đơn vị thì thu nhập giảm đi 0,256 đơn vị. Điều này có thể được lý giải là do: Khi lãi suất tăng lên thì số tiền lãi mà các hộ sẽ phải trả nhiều hơn, điều này làm giảm thu nhập của các hộ nghèo.

Kết luận và kiến nghị

Kết quả nghiên cứu cho thấy, để tăng thu nhập cho các hộ nghèo vay vốn các huyện miền núi tỉnh Thanh Hóa, cần tăng cường quy mô các khoản vay tín dụng đến với các hộ nghèo, huy động và mở rộng nguồn vốn cho vay kịp thời và phân bổ nguồn vốn đến đúng đối tượng cần vốn để họ có nguồn lực thực hiện khả năng sinh kế của họ. Bên cạnh đó, cần tăng cường quy mô các khoản vay tín dụng đến với các hộ nghèo, huy động và mở rộng nguồn vốn cho vay kịp thời và phân bổ nguồn vốn đến đúng đối tượng cần vốn để họ có nguồn lực thực hiện khả năng sinh kế của họ.

Mặt khác, cần đẩy mạnh công tác huy động nguồn vốn từ các thành viên trong nhóm vay, các tổ chức, hội đoàn thể nhằm tạo nguồn vốn linh hoạt và dồi dào, đáp ứng nhu cầu của các đối tượng khách hàng khác nhau; Cần thực hiện linh hoạt các khoản vay, các hình thức trả nợ và mở rộng các danh mục cho vay của các đối tượng khách hàng có nhu cầu, tạo điều kiện thực hiện mục tiêu phát triển kinh tế, xóa đói giảm nghèo, nâng cao chất lượng đời sống của người dân các huyện miền núi tỉnh Thanh Hóa trong thời gian tới.

Tài liệu tham khảo:

1. Nguyễn Kim Anh, Ngô Văn Thứ, Lê Thanh Tâm và Nguyễn Thị Tuyết Mai (2011), Nghiên cứu tài chính vi mô với người nghèo tại Việt Nam – Kiểm định và so sánh, NXB Thống kê;

2. Phan Đình Khôi (2013), Các nhân tố ảnh hưởng đến tiếp cận tín dụng chính thức và phi chính thức của nông hộ ở đồng bằng sông Cửu Long, Tạp chí Đại học Cần Thơ, số 28 (2013), 38-53;

3. Chu Thị Kim Loan & Nguyễn Văn Hướng (2015), Ảnh hưởng của thu nhập đến nông hộ tại Thanh Hóa: Nghiên cứu điển hình tại huyện Thọ Xuân và Hà Trung, Tạp chí Khoa học và Phát triển, Học viện Nông nghiệp Việt Nam, 13(6): 1051-1060;

4. Brown G. (2010), When Small is Big. Microcredit and Economic Development. Open Source Business, http:// www.osbr.ca. November 2010;

5. Nichols S., 2004, A Case Study Analysis of the Impacts of Microfinance upon the Lives of the Poor in Rural China, School of Social Science and Planning RMT University.