Nghiên cứu về hoạt động của Hội đồng quản trị liên kết qua phân tích trắc lượng thư mục

Hội đồng quản trị là cơ quan điều hành cấp cao nhất trong công ty cổ phần, chịu trách nhiệm quản lý, giám sát quản lý và điều hành các hoạt động của doanh nghiệp. Sự “bận rộn” hoặc “liên kết” của các thành viên trong Hội đồng quản trị thể hiện khi họ đồng thời tham gia vào nhiều Hội đồng quản trị của các công ty khác nhau đang là vấn đề thu hút được nhiều sự quan tâm của các nhà nghiên cứu. Bài viết này tổng quan các nghiên cứu về với mối quan hệ giữa sự bận rộn hoặc liên kết của Hội đồng quản trị trong lĩnh vực kế toán tài chính. Nghiên cứu sử dụng nguồn dữ liệu Scopus từ năm 1997 đến năm 2023 với 1.768 nghiên cứu về Hội đồng quản trị bận rộn (liên kết) để phân tích trắc lượng thư mục với sự hỗ trợ của phần mềm VOSviewer và Microsoft Excel. Tuy nhiên, nghiên cứu này chỉ sử dụng nguồn dữ liệu từ Scopus nên kết quả phân tích có thể chưa bao quát được toàn bộ các nghiên cứu đã xuất bản. Những nghiên cứu tiếp theo có thể bổ sung thêm dữ liệu từ các nguồn khác để gia tăng tính khách quan c

Đặt vấn đề

Trong những thập kỷ gần đây, việc phân tích Hội đồng quản trị (HĐQT), thông qua lăng kính của các HĐQT “bận rộn”, hoặc "liên kết" đã nhận được sự quan tâm ngày càng tăng từ cả các nhà nghiên cứu cũng như các nhà hoạch định chính sách (Adams, 2017).

Khái niệm “HĐQT bận rộn” (busy boards) hay “sự liên kết của HĐQT” (board interlocks) bắt nguồn từ việc các thành viên HĐQT tham gia vào nhiều HĐQT của các công ty khác nhau. Sự bận rộn hoặc liên kết diễn ra khi một thành viên HĐQT ngồi trong HĐQT của công ty này nhưng cũng có mặt trong ít nhất một hội đồng khác (Fadzilah, 2017; Field và cộng sự, 2011; Hamdan, 2018).

Từ thực tiễn này, hai khuôn khổ lý thuyết đã xuất hiện để kiểm tra HĐQT và các mô hình liên kết gồm: Lý thuyết đại diện và Lý thuyết phụ thuộc nguồn lực (Fama và Jensen, 1983; Roudaki và Bhuiyan, 2015). Theo đó, Lý thuyết phụ thuộc nguồn lực cho rằng, các mối quan hệ giữa các công ty, chẳng hạn như sự gắn kết giữa các giám đốc, giúp các công ty tiếp cận được các nguồn tư vấn và thông tin thiết yếu. Tuy nhiên, lý thuyết đại diện lại gán cho HĐQT có vai trò kiểm soát và giám sát các quyết định được đưa ra bởi các nhà quản lý nhằm cố gắng giảm thiểu xung đột lợi ích giữa các bộ phận khác nhau của một tổ chức (Fama và Jensen, 1983). Các HĐQT liên kết chặt chẽ giúp cho các HĐQT minh bạch hơn trong việc đưa ra quyết định vì họ có thể so sánh dựa trên kiến thức về các hoạt động tốt nhất của HĐQT thu được từ các công ty.

Trắc lượng thư mục (Bibliometrics) là một công cụ hữu ích sử dụng các phương tiện thống kê để phân tích thông tin cơ bản trong các tài liệu như tác giả, tạp chí, từ khóa và tài liệu tham khảo để hiểu sâu hơn về sự phát triển của một lĩnh vực nghiên cứu (Van Raan, 2005). Trắc lượng thư mục thường được dùng để nghiên cứu thống kê dưới nhiều góc độ, bao gồm nghiên cứu phân tích thống kê các đặc điểm của ấn phẩm (tác giả, từ khóa) để định lượng, mô tả và dự đoán quá trình giao tiếp bằng văn bản...

VOSviewer cho phép tạo ra bản đồ và trực quan hóa các mạng số liệu và phân tích các yếu tố bao gồm tạp chí, tác giả, nghiên cứu riêng lẻ và có thể được xây dựng dựa trên các trích dẫn, khớp nối thư mục, đồng trích dẫn hoặc mối quan hệ đồng tác giả (Van Eck và Waltman, 2017).

Bài viết này cung cấp một cái nhìn tổng quan HĐQT bận rộn (liên kết) bằng cách sử dụng thư mục từ VOSviewer dựa trên nguồn dữ liệu Scopus được thống kê từ năm 1997 đến năm 2023 bằng cách cung cấp phân tích định lượng để kiểm tra các chủ đề nổi lên từ đánh giá HĐQT liên kết với nhau và cung cấp một tập hợp các lĩnh vực đưa ra các hướng điều tra trong tương lai nhằm thúc đẩy nghiên cứu trong lĩnh vực này.

Phương pháp nghiên cứu

Nguồn dữ liệu và phương pháp tìm kiếm

Nguồn: Kết quả phân tích từ phần mềm VOSviewer

Phân tích trắc lượng thư mục được thực hiện trong nghiên cứu bằng cách sử dụng cơ sở dữ liệu Scopus kể từ năm 1997 đến 2023. Tác giả sử dụng năm cụm từ tìm kiếm đó là: “Busy boards”, “Busy directors”, “Interlocking Directorates”, “Multiple directorships”, “Board interlocks” có trong tiêu đề của bài báo được sử dụng để tìm kiếm các bài báo liên quan đã xuất bản bằng tiếng Anh liên quan đến nghiên cứu về HĐQT bận rộn (liên kết) trong lĩnh vực nghiên cứu tài chính và kế toán. Tuy nhiên, để mở rộng phạm vi tìm kiếm, tác giả lựa chọn phạm vi tìm kiếm theo tiêu đề bài báo, tóm tắt và các từ khóa liên quan trong trường tìm kiếm tài liệu thuộc trang chủ Scopus. Nó đại diện cho chủ đề liên quan có ý nghĩa với lĩnh vực nghiên cứu và mục tiêu của nghiên cứu. Tác giả đã tùy chỉnh tìm kiếm các nghiên cứu đã xuất bản từ năm 1996 đến năm 2023 để xác định các nghiên cứu về HĐQT bận rộn (liên kết).

Thu thập dữ liệu

Nhóm tác giả đã sử dụng (i) Microsoft Excel 2020 để tính toán tần suất và tỷ lệ phần trăm của các tài liệu đã xuất bản và để tạo các biểu đồ và đồ thị có liên quan; (ii) VOSviewer (phiên bản 1.6.20) để tạo và trực quan hóa các mạng thư mục. Nhóm tác giả đã loại trừ các loại tài liệu bị chỉnh sửa và rút lại để tránh việc đếm tài liệu trùng lặp hoặc đếm sai. Quy trình này được rút kết từ việc nghiên cứu tài liệu hướng dẫn về phương pháp trắc lượng thư mục của Donthu và cộng sự (2021); Hilmi Muda và Mahazir (2022); Pritchard (1969).

Kết quả

Mô tả dữ liệu truy xuất

Chủ đề nghiên cứu

Tổng cộng có 1.768 bài báo được kết xuất từ cơ sở dữ liệu Scopus phân loại theo loại tài liệu và loại nguồn. Các bài báo, chương sách và tài liệu hội nghị được phân loại theo loại tài liệu, trong khi các loại nguồn bao gồm tạp chí, bộ sách, sách, kỷ yếu hội nghị và tạp chí thương mại. Theo Bảng 1, nghiên cứu này đã xác định 9 loại bài báo công khai khác nhau về nhóm đề tài: bài báo, bài hội thảo, chương sách, tổng quan, sách, ghi chú, xã luận, khảo sát ngắn, dữ liệu giấy. Các bài báo chiếm hơn một nửa số ấn phẩm (76%), tiếp theo là các bài báo hội thảo (13%). Các ấn phẩm khác được đại diện chỉ chiếm chưa đến 10% tổng số ấn phẩm.

|

Bảng 1: Bảng tóm tắt dữ liệu truy xuất từ Scopus giai đoạn 1997-2023 |

|||

|

STT |

Loại tài liệu |

Tổng số nghiên cứu |

Tỉ lệ (%) |

|

1 |

Bài báo |

1343 |

76% |

|

2 |

Bài báo hội thảo |

221 |

13% |

|

3 |

Chương sách |

78 |

4% |

|

4 |

Tổng quan |

76 |

4% |

|

5 |

Sách |

30 |

2% |

|

6 |

Ghi chú |

8 |

0% |

|

7 |

Xã luận |

6 |

0% |

|

8 |

Khảo sát ngắn |

4 |

0% |

|

9 |

Dữ liệu giấy |

2 |

0% |

|

|

Tổng cộng |

1768 |

100% |

Nguồn: Tổng hợp của tác giả từ nguồn dữ liệu Scopus

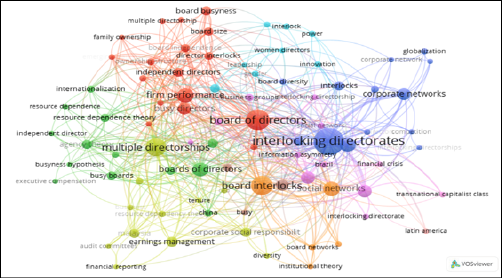

Bản đồ từ khóa tác giả được tạo ra bằng kỹ thuật VOSviewer với số lần xuất hiện tối thiểu là 5, cho thấy một cái nhìn tổng quan về những chủ đề chính trong lĩnh vực nghiên cứu về HĐQT bận rộn (liên kết). Các hình tròn trong cùng một cụm màu gợi ý một chủ đề tương tự giữa các nghiên cứu. Các từ khóa chính như Ban Giám đốc lồng nhau (Interlocking Directorates) đứng đầu về số lần xuất hiện với 131 lần, HĐQT (Board of directors) xuất hiện 78 lần, HĐQT liên kết (Board interlocks) xuất hiện 66 lần, nhiều chức vụ giám đốc (Multiple directorships) xuất hiện 60 lần, BGĐ bận rộn (Busy directors) xuất hiện 25 lần, HĐQT bận rộn (Busy boards) xuất hiện 18 lần.

Trong cụm màu xanh (cụm 1, 44 liên kết) , chủ đề chính xoay quanh “BGĐ lồng nhau", với các từ khóa như giá trị doanh nghiệp, báo cáo tài chính, quản trị doanh nghiệp, lý thuyết phụ thuộc nguồn nhân lực, lý thuyết đại diện. Cụm màu cam (cụm 2, 30 liên kết) đại diện cho "HĐQT liên kết ", trong đó các từ khóa như quản trị lợi nhuận, lý thuyết phụ thuộc nguồn nhân lực, giá trị doanh nghiệp. Mô hình này giúp nhận diện sự tương quan giữa các nghiên cứu và chủ đề, cung cấp hình ảnh toàn cảnh về đặc điểm quan trọng trong lĩnh vực nghiên cứu.

Thống kê số lượng bài báo và trích dẫn

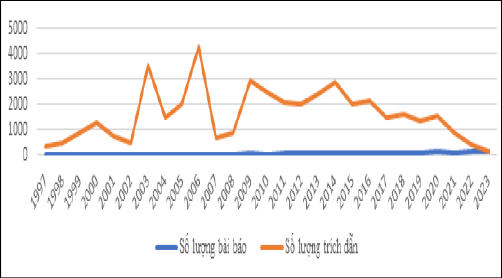

Hình 3 cho thấy số lượng bài báo về HĐQT bận rộn (liên kết) tăng hàng năm trong gần ba thập kỷ qua, đặc biệt là từ năm 2016 đến năm 2023. Sự gia tăng này có thể cho thấy khuynh hướng nghiên về HĐQT bận rộn (liên kết) đến nay và trong những năm tiếp theo; theo đó, dự đoán rằng về HĐQT bận rộn (liên kết) có thể vẫn là một chủ đề thu hút sự quan tâm của các học giả trong các lĩnh vực kinh tế. Tuy nhiên, số lượng trích dẫn lại có xu hướng giảm đi, đặc biệt là năm 2023, tỉ lệ trích dẫn giảm xuống thấp nhất. Những năm có số lượng trích dẫn cao nhất là năm 2003 và 2006.

Mô hình quyền tác giả, cộng tác và các tác giả tiêu biểu

Bảng 2 trình bày thống kê 10 tác giả có số lượng bài báo cao nhất, đứng đầu là tác giả Hemskerk.Eelke M với số lượng 16 bài (gần 1%), tuy nhiên số lượng trích dẫn không chiếm tỉ lệ cao (1.1%). Những tác giả khác có số lượng bài báo chiếm dưới 1%, tuy nhiên lại cho chỉ số trích dẫn khá cao, cụ thể tác giả Westphal. James D chỉ có 7 bài báo nhưng số lượng trích dẫn chiếm tỉ lệ cao nhất là 2.4% hay Ferris. Stephen P cũng có 7 bài và tỷ lệ trích dẫn đứng vị trí thứ 2 với 2.1%.

|

Bảng 2: Số lượng tác giả và trích dẫn |

|||||

|

STT |

Tác giả |

Số lượng bài báo |

Số lượng trích dẫn |

||

|

Số lượng |

Tỉ lệ |

Số lượng |

Tỉ lệ |

||

|

1 |

Hemskerk.Eelke M |

16 |

0.9% |

481 |

1.1% |

|

2 |

Caroll. William K |

14 |

0.8% |

778 |

1.8% |

|

3 |

Takes. Frank W |

8 |

0.5% |

180 |

0.4% |

|

4 |

Cardenas. Julian |

8 |

0.5% |

120 |

0.3% |

|

5 |

Caizza, Rosa |

7 |

0.4% |

133 |

0.3% |

|

6 |

Simoni. Michele |

7 |

0.4% |

133 |

0.3% |

|

7 |

Benson. Richard A |

7 |

0.4% |

120 |

0.3% |

|

8 |

Ferris. Stephen P |

7 |

0.4% |

898 |

2.1% |

|

9 |

Salvaj. Erica |

7 |

0.4% |

82 |

0.2% |

|

10 |

Westphal. James D |

7 |

0.4% |

1070 |

2.4% |

Nguồn: Kết quả thống kê dữ liệu được kết xuất từ Scopus

Các nghiên cứu phân bổ theo quốc gia

Các nhà nghiên cứu ở 104 quốc gia khác nhau đã đóng góp vào việc xuất bản các tài liệu nghiên cứu về chủ đề HĐQT bận rộn (liên kết) được tác giả thống kê số nghiên cứu tối thiểu của mỗi quốc gia là 5. Bảng 3 trình bày 15 quốc gia đóng góp nhiều nhất cho khu cực nghiên cứu được thống kê. Trong đó, Hoa Kỳ dẫn đầu về tổng số bài báo (530) cũng như Tổng số trích dẫn (19.594) và cường độ liên kết cao nhất (152). Tiếp đến là Anh, Đức… Một điểm đáng ghi nhận trong thống kê này là các quốc gia Châu Á có nhiều đóng góp lớn cho các nghiên cứu điển hình như Trung Quốc, Hàn Quốc, Ấn Độ...

|

Bảng 3: Các quốc gia, vùng lãnh thổ đóng góp nhiều nhất cho các nghiên cứu |

||||

|

STT |

TÊN QUỐC GIA |

TỔNG SỐ BÀI BÁO |

TỔNG SỐ TRÍCH DẪN |

TỔNG CƯỜNG ĐỘ LIÊN KẾT |

|

1 |

Hoa Kỳ |

530 |

19.594 |

152 |

|

2 |

Anh |

139 |

4.160 |

83 |

|

3 |

Đức |

59 |

914 |

50 |

|

4 |

Trung Quốc |

85 |

741 |

44 |

|

5 |

Italy |

64 |

1001 |

42 |

|

6 |

Australia |

68 |

2516 |

38 |

|

7 |

Pháp |

34 |

973 |

38 |

|

8 |

Canada |

80 |

2693 |

34 |

|

9 |

Tây Ban Nha |

50 |

730 |

30 |

|

10 |

Hongkong |

26 |

951 |

28 |

|

11 |

Malaysia |

51 |

499 |

16 |

|

12 |

Đài Loan |

37 |

498 |

18 |

|

13 |

Ấn Độ |

76 |

682 |

8 |

|

14 |

Thụy Sỹ |

29 |

454 |

26 |

|

15 |

Hàn Quốc |

20 |

815 |

12 |

Nguồn: Kết quả thống kê dữ liệu được kết xuất từ Scopus

Bản đồ trực quan hóa mạng lưới hợp tác quốc tế giữa các quốc gia cho thấy, trong tổng số 104 quốc gia, có 40 quốc gia là đồng tác giả quốc tế với điều kiện mỗi nước có ít nhất là 5 tài liệu. Trong bản đồ, mỗi quốc gia được thể hiện bằng một nhãn tên nước và một nốt tròn, kích thước của các nốt tròn thể hiện số lượng bài báo của tác giả thuộc nước đó, quốc gia càng quan trọng thì nốt tròn và nhãn càng lớn.

Độ dày của các đường nối các quốc gia thể hiện quy mô của sự cộng tác, ví dụ quy mô hợp tác mạnh nhất là giữa Hoa Kỳ và Canada (màu vàng) với độ mạnh liên kết (link strength). Xếp thứ 2 là màu xanh lá gồm các quốc gia như Anh, Ấn Độ, Pháp, Malaysia. Nhóm màu đỏ gồm các quốc gia như Ý, Tây Ban Nha, Brazil… Nhóm màu cam có liên kết với nhau gồm các quốc gia như Canada, Tây Ban Nha, Malaysia…

Tạp chí

Bảng 4 trình bày các tạp chí được trích dẫn nhiều nhất từ 1997-2023 theo khu vực nghiên cứu về HĐQT bận rộn (liên kết).

|

Bảng 4: Số lượng bài xuất bảng theo tạp chí |

|||

|

STT |

Tên tạp chí |

Nhà xuất bản |

Số lượng nghiên cứu |

|

1 |

Research in International Business and Finance |

Elsevier Ltd |

55 |

|

2 |

Global Networks |

Blackwell Publishing Ltd |

50 |

|

3 |

Journal of Business Research |

Elsevier Inc. |

44 |

|

4 |

Advances in Mergers and Acquisitions |

Emerald Group Publishing Ltd. |

39 |

|

5 |

Journal of Accounting, Auditing and Finance |

SAGE Publications Ltd |

23 |

|

6 |

SAGE Open |

SAGE Publications Inc. |

20 |

|

7 |

Business Strategy and the Environment |

John Wiley and Sons Ltd |

18 |

|

8 |

Accounting Review |

American Accounting Association |

14 |

|

9 |

Journal of Business Ethics |

Springer Science and Business Media B.V. |

6 |

|

10 |

Journal of Management |

Elsevier BV |

2 |

Nguồn: Kết quả thống kê dữ liệu được kết xuất từ Scopus

Các nghiên cứu được trích dẫn hàng đầu

10 bài báo được trích dẫn hàng đầu được trình bày trong Bảng 5. Tác giả được trích dẫn nhiều nhất là Ferris S.P với số lượng dẫn đầu là 2.445, tiếp theo là tác giả Fich E.M với số lượng trích dẫn 2.056, Haniffa R.M với số lượng trích dẫn 1.104. Các tác giả khác có số lượng trích dẫn dưới 1.000.

|

Bảng 5: Số lượng trích dẫn của tác giả nổi bật |

|||

|

STT |

Tác giả |

Tên bài báo |

Trích dẫn |

|

1 |

Ferris S.P |

Too Busy to Mind the Business? Monitoring by Directors with Multiple Board Appointments |

2.445 |

|

2 |

Fich E.M |

Are busy boards effective monitors? |

2.056 |

|

3 |

Haniffa R.M |

The impact of culture and governance on corporate social reporting |

1.104 |

|

4 |

Haniffa R. |

Corporate governance structure and performance of Malaysian listed companies |

544 |

|

5 |

Jackling B |

Board structure and firm performance: Evidence from India's top companies |

537 |

|

6 |

Field L. |

Are busy boards detrimental? |

536 |

|

7 |

Dhaliwal D |

The association between accruals quality and the characteristics of accounting experts and mix of expertise on audit committees |

387 |

|

8 |

Hallock K.F. |

Reciprocally interlocking boards of directors and executive compensation |

270 |

|

9 |

Dalziel T |

An Integrated Agency-Resource Dependence View of the Influence of Directors' Human and Relational Capital on Firms' R&D Spending |

254 |

|

10 |

Chiu P |

Board interlocks and earnings management contagion |

242 |

Nguồn: Kết quả thống kê dữ liệu được kết xuất từ Scopus

Kết luận

Nghiên cứu này đã sử dụng phương pháp trắc lượng thư mục với sự trợ giúp của một số ứng dụng giúp thống kê VOSviewer giúp trực quan hóa dữ liệu nhằm khám phá các khuynh hướng nghiên cứu về HĐQT bận rộn (liên kết). Kết quả phân tích cho thấy, về nội dung nghiên cứu, HĐQT bận rộn (liên kết) là khuynh hướng nghiên cứu được phát triển liên tục, thể hiện tính đa dạng và gắn kết liên ngành mạnh mẽ. Kết quả nghiên cứu cũng cho thấy khuynh hướng trong hợp tác nghiên cứu, giữa các tác giả, cũng như giữa các quốc gia với nhau. Mặc dù các tác giả từ các nước đang phát triển đã có nhiều công trình nghiên cứu liên quan như Malaysia, Ấn Độ với vai trò nổi bật nhất vẫn đến từ các tác giả ở các quốc gia phát triển Hoa Kỳ, Anh, Pháp, Đức. Việt Nam chưa có trong bản đồ hợp tác nói trên, nên đây là lĩnh vực nghiên cứu tiềm năng cho các nhà khoa học trong nghiên cứu và xuất bản về HĐQT bận rộn (liên kết) với những chủ đề phù hợp với xu hướng của khu vực và thế giới.

Với sự hỗ trợ của ứng dụng VOSviewer, bài viết đã phân tích và định lượng một chủ đề đang được quan tâm trong lĩnh vực kế toán – tài chính. Ở một khía cạnh nào đó, bài viết này có thể coi là một minh chứng cho việc nghiên cứu một lĩnh vực mới một cách ngắn gọn và nhanh chóng. Trong trường hợp này, HĐQT liên kết (với các từ khóa tìm kiếm chính) đã được sử dụng làm ví dụ cho thấy, VOSviewer phản ánh rất trực quan về kết quả phân tích đồng tác giả, đồng xuất hiện và trích dẫn. So với việc chỉ xem xét các tài liệu hiện có, phương pháp này không chỉ cho thấy sự phát triển của một chủ đề, các tác giả quan trọng và các bài phê bình một cách trực quan mà còn có thể dự đoán các xu hướng trong tương lai về chủ đề này. Những phát hiện này không chỉ cung cấp kiến thức nền tảng cơ bản về HĐQT bận rộn (liên kết) cho độc giả quan tâm đến lĩnh vực kế toán tài chính mà còn cung cấp một khía cạnh nghiên cứu trực quan và định lượng cho các học giả có cùng hướng quan tâm nhằm lấp đầy khoảng trống giữa HĐQT bận rộn và phân tích thư mục. Kết quả nghiên cứu được trình bày trong bài viết này phần nào giúp các nhà khoa học có một nhìn nhận tổng quát về tình hình nghiên cứu chủ đề về HĐQT bận rộn (liên kết) trong lĩnh vực kinh tế và giúp định hướng tìm kiếm những chủ đề nghiên cứu phù hợp, xác định các phương pháp và công cụ nghiên cứu cũng như tìm kiếm các hỗ trợ từ các cá nhân và tổ chức liên quan.

Tài liệu tham khảo:

- Adams, R. B. (2017). Boards, and the Directors Who Sit on Them. In The Handbook of the Economics of Corporate Governance (1st ed., Vol. 1);

- Alexander, J. C., & Mabry, R. H. (1994). Relative Significance of Journals, Authors, and Articles Cited in Financial Research. The Journal of Finance, 49(2), 697–712. https://doi.org/10.1111/j.1540-6261.1994.tb05158.x;

- Brown, L. D. (1996). Influential accounting articles, individuals, Ph. D. granting institutions and faculties: A citational analysis. Accounting, Organizations and Society, 21(7–8), 723–754;

- Chan, K. C., Tong, J. Y., & Zhang, F. F. (2012). Accounting Journal Rankings, Authorship Patterns and the Author Affiliation Index. Australian Accounting Review, 22(4), 407–417. https://doi.org/10.1111/j.1835-2561.2012.00193.x;

- Donthu, N., Kumar, S., Mukherjee, D., Pandey, N., & Lim, W. M. (2021). How to conduct a bibliometric analysis: An overview and guidelines. Journal of Business Research, 133(March), 285–296. https://doi.org/10.1016/j.jbusres.2021.04.070;

- Fadzilah, N. S. B. M. (2017). Board of Directors Characteristics and Earnings Manajement of Family Owned Companies. International Journal of Accounting & Business Management, 5(2), 68–83;

- Field, L. C., Lowry, M., & Mkrtchyan, A. (2011). Are Busy Boards Detrimental ? Abstract : Are Busy Boards Detrimental ? Abstract : Journal of Financial Economics, 109(1), 814–865. http://www.sciencedirect.com/science/article/pii/S0304405X13000470;

- Lamb, N. H., & Roundy, P. (2016). The “ties that bind” board interlocks research: a systematic review. Management Research Review, 1996, 1516–1542. https://doi.org/doi:10.1108/mrr-02-2015-0027;

- Van Raan, A. F. J. (2005). For your citations only? Hot topics in bibliometric analysis. Measurement: Interdisciplinary Research and Perspectives, 3(1), 50–62.